Piano di Accumulo Capitale Migliore: Come scegliere un PAC Efficacemente

Hai sentito parlare del Piano di Accumulo Capitale, detto anche PAC, e ti stai chiedendo cos’è e come funziona?

Quando parliamo di investimenti è molto facile venire bombardati di informazioni, di promesse di guadagni rapidi, prodotti innovativi, strategie complesse e consigli che sembrano richiedere un dottorato in economia per essere compresi.

Questo è proprio il contesto ideale per creare confusione e bloccare le decisioni dei risparmiatori e degli investitori che si approcciano a questo mondo.

Ma, come diciamo spesso, la verità è molto più semplice: investire non significa prevedere il futuro, ma significa costruire un metodo che funzioni nonostante le nostre emozioni e nonostante l’imprevedibilità dei mercati.

Il Piano di Accumulo del Capitale è l’esempio perfetto di metodo semplice, concreto, replicabile e soprattutto adatto alle persone “normali”, un metodo che ti permette di risparmiare in modo intelligente e di entrare in maniera progressiva sui mercati per far crescere il patrimonio anche quando non sei un professionista della finanza.

Vediamo adesso vantaggi e svantaggi dei PAC, e cerchiamo di capire se e come il piano di accumulo può essere utile per i nostri investimenti e qual è il piano di accumulo migliore.

Nel dettaglio vediamo:

- Come funziona il piano di accumulo

- I vantaggi del PAC

- A chi non conviene il PAC

- Quanto investire ogni mese e quali sono i possibili rendimenti

In Questo Articolo Si Parla di:

PAC: come funziona il piano di accumulo

Come lascia intuire la parola, con un Piano di Accumulo Capitale si va a creare un capitale nel lungo periodo: ciò avviene mediante versamenti solitamente costanti, con cifre anche molto basse.

Talvolta bastano anche 50 euro al mese o qualcosa in più.

Il PAC più che un prodotto è una strategia, che consiste nell’investimento periodico di somme di denaro prestabilite, con l’obiettivo di creare un capitale maggiore nel tempo.

I mercati in cui investire variano e sono, alla fin dei conti, sempre gli stessi: azioni, obbligazioni, materie prime.

A seconda della scelta del mercato, chiaramente, si differenziano i rischi e i guadagni potenziali.

Il tipo di investimento è così strutturato perché consente anche a chi ha minore disponibilità di investire su mercati altamente volatili.

Il PAC infatti ha tra i suoi effetti quello di creare una media ponderata dei prezzi di acquisto delle quote di uno specifico prodotto finanziario: se la quotazione del prodotto va giù, allora investendo ogni volta la stessa cifra potremo acquistare più quote rispetto a una fase in cui il mercato va su.

Il meccanismo del PAC, in linea teorica, punta a ridurre i rischi: questo perché con il Piano di Accumulo Capitale si versano soldi costantemente frazionando gli acquisti su periodi di tempo lunghi.

Le oscillazioni negative rappresentano un’occasione non indifferente perché consentono di comprare quando i valori sono più bassi e di avere, quindi, “pezzi” di un puzzle in saldo.

Il meccanismo del PAC

Un PAC è, tecnicamente, un programma di acquisti periodici di uno strumento finanziario – spesso un fondo o un ETF.

Ma la tecnica, da sola, non basta.

Quello che molti non dicono è che il PAC è prima di tutto un sistema di gestione del comportamento: ti leva dalle mani la decisione emotiva di “quando” investire, costringendoti a seguire un ritmo.

Per partire ti servono solo tre decisioni:

1. Quanto mettere da parte ogni mese

Non serve partire con cifre enormi, ma serve invece scegliere una cifra sostenibile, che non ti porti ansia e che puoi mantenere negli anni senza interruzioni. L’errore è voler strafare: meglio 150€ al mese per vent’anni che 800€ per sei mesi e poi stop di colpo. Quindi è molto importante capire questa prima parte.

2. Dove investire

Nel PAC non vanno inseriti strumenti complessi o costosi, né prodotti con logiche speculative.

Il PAC funziona bene con strumenti semplici, trasparenti, diversificati, quali ETF globali, fondi passivi, portafogli multi-asset. Più semplice è lo strumento, più il PAC esprime la sua efficacia.

3. Quanto trasformare in automatismo

Il vero segreto è impostare un pagamento automatico, e quindi non dover “decidere” ogni mese se investire o no è quello che ti fa vincere nel lungo periodo. Tu lo sai che ogni mese devi destinare “quella cifra” al tuo PAC. Alla fine, un PAC è come una tassa che paghi a te stesso: sistematico, ordinato, prevedibile. Non c’è niente da decidere e niente da cambiare.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

I Vantaggi del PAC

Sinteticamente è difficile stabilire pro e contro, ma ti posso dire che questi vanno ricercati a livello tuo personale, più che a livello generale.

Il PAC è, come abbiamo detto prima, una strategia che si presta a due tipologie di investitori:

- Chi ha un capitale ridotto o inesistente: se non hai soldi da parte ma hai una piccola capacità di risparmio, il PAC può essere per te una buona strategia perché periodicamente vai ad incrementare il tuo patrimonio con versamenti che, alla lunga, lo fanno crescere;

- Chi soffre emotivamente i mercati: non siamo tutti operatori di borsa, una persona comune può effettivamente avere uno spavento se il proprio capitale dovesse svalutarsi significativamente pochi giorni dopo l’investimento. Se non riesci a sopportare gli sbalzi emotivi, il PAC può essere una strategia da adottare.

Vediamo adesso i vantaggi concreti:

- Investimento personalizzato: tenendo conto della propria capacità di risparmio e della disponibilità di un investitore, si riesce a creare una strategia che ricalchi proprio le caratteristiche stesse dell’investitore;

- Investimento graduale: investendo piccole somme riusciamo a entrare nei mercati finanziari anche senza avere grandi capitali alle spalle;

- Salva dal market timing: spesso la tentazione di “aspetta il momento giusto” è quello che blocca gli investitori e che fa rimandare ogni decisione. Il PAC di fatto elimina questa tentazione e rende tutto molto più semplice e disciplinato;

- Limita la volatilità: quando il mercato scende, chi investe tutto in un colpo si spaventa, mentre chi investe gradualmente esulta perché sta comprando più quote a prezzi migliori. Più i mercati oscillano, più il PAC dimostra la sua utilità;

- Aiuta il risparmio: sapere che ogni mese dovrai destinare una somma del tuo conto per investirla in un PAC può aiutarti molto nel tempo. Anche dal punto di vista mentale, sapere che sei “obbligato” a risparmiare quei 100, 200 o 300 euro al mese ti mette nella condizione di pianificare meglio e, perché no, anche di non sprecare eccessivamente le tue entrate in maniera a volta deleteria per te. Nel lungo periodo questa pratica e questa abitudine ti consente di aumentare la ricchezza.

A chi non conviene il piano di accumulo

Ci sono alcune situazioni in cui investire con un PAC non è del tutto consigliato, e i casi sono quando:

- Non vuoi assolutamente sopportare oscillazioni: se non vuoi prenderti rischi in nessun modo devi stare lontano dal mercato azionario oppure ci devi entrare studiando bene la composizione del portafoglio in base al tuo profilo di rischio e con una percentuale azionaria bassissima. Il PAC è pensato proprio per ridurre il rischio degli alti e bassi, esistono anche PAC obbligazionari ma, visto che quei mercati tendono ad oscillare di meno, non vedo una grossa convenienza;

- Hai pochi soldi, i tuoi unici risparmi possono servirti a breve: quando decidi di investire è come se stessi scendendo in guerra, se non hai munizioni è meglio restare a casa. Se i tuoi risparmi dovessero servirti a breve (esempio: ti si rompe la macchina domani mattina), è bene limitarsi ad un conto deposito con molti meno vincoli. Qui trovi la classifica aggiornata.

Quanto investire ogni mese?

Quando dobbiamo decidere la cifra da destinare all’investimento ogni mese dobbiamo subito capire che si tratta della cosa più importante da scegliere.

Dobbiamo chiederci infatti, più che quanto investire, qual è la cifra che posso investire in modo sostenibile per i prossimi 10–20 anni senza compromettere la mia stabilità?

Questo aspetto è molto importante perché l’importante è non strafare: non serve mettere chissà quali cifre che poi magari non si riescono a mantenere durante i mesi, ma serve piuttosto scegliere una cifra che sia sostenibile con il tuo stile di vita e che ti permetta di evitare interruzioni durante i mesi.

È più importante “non saltare mai” che “fare tanto subito”.

Quanto può rendere un PAC nel lungo periodo?

Una delle domande che gli investitori si fanno più spesso riguarda certamente il guadagno che si può ottenere dall’investimento in un piano di accumulo.

Del resto, quando si sceglie di investire, lo si fa per accrescere il proprio capitale, per accumulare soldi e/o per realizzare determinati obiettivi, quindi è del tutto normale che il fine ultimo sia sapere quanto si guadagna.

Il segreto del rendimento nel PAC non è “il momento dell’ingresso”, ma l’aver attraversato interi cicli di mercato senza interrompere la strategia.

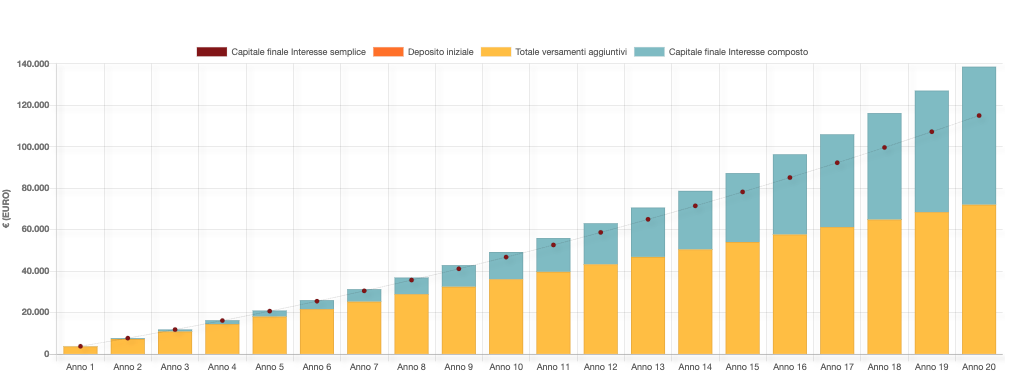

Per capire meglio facciamo un esempio:

- Frequenza di versamento: mensile

- Versamento: 300€

- Durata del PAC: 20 anni

- Strumento: ETF azionario globale (rendimento medio storico 6% annuo).

I versamenti totali che andrai a fare sono 300 x12 mesi x 20 anni = 72.000€

Il capitale finale che otterrai con l’interesse composto è di 138.612,35€.

Come vedi dal grafico questi risultati si ottengono con solo i versamenti aggiuntivi mensili, perché essendo un PAC abbiamo ipotizzato di non mettere nessuna cifra di partenza.

Questo è solo un esempio per farti vedere come può lavorare il PAC nel lungo periodo.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Perché il PAC è un ottimo investimento di lungo termine?

Il PAC rappresenta una strategia ottima per investire pensando al lungo periodo; la propensione del piano di accumulo è infatti improntata su tempistiche pluriennali.

Devi inoltre sapere che i crolli di mercato non vanno visti come un problema o come una cosa di cui aver paura, anzi: i crolli di mercato spesso si configurano come “amici del PAC” perché quando i prezzi scendono del 30-40%, allora i versamenti mensili acquistano più quote. Questo sta anche a significare che la ripresa futura amplifica i guadagni.

Inoltre è molto importante portare il piano alla scadenza, mantenersi costanti con i versamenti e non interromperlo bruscamente proprio mentre sta lavorando per te.

Se ti stai chiedendo quando cominciare a investire e creare il tuo piano di accumulo, sappi che la risposta è: adesso!

Non esiste infatti nessun momento perfetto, non esiste aspettare, non esiste rimandare.

Ogni momento è quello giusto per cominciare, perché ogni mese poi contribuirà all’accumulo e al raggiungimento degli obiettivi prefissati.

Quali sono i piani di accumulo migliori?

Meglio un PAC azionario o obbligazionario? Anche qui non c’è una ricetta valida per tutti ma possiamo fare insieme una serie di ragionamenti pratici.

Il PAC ti serve nella fase di accumulo dei tuoi soldi, quindi è lecito pensare che tu abbia davanti a te tanti anni per investire. Più tempo a disposizione, in genere, coincide con maggiore propensione al rischio e, di conseguenza, in questi casi è preferibile un PAC azionario.

Di contro, se non sei più giovane e vuoi riavere i tuoi soldi entro pochi anni oppure non ti senti pronto per le oscillazioni che, pur usando una strategia adatta come il PAC, comunque ci sono, potresti essere orientato di più verso un pac obbligazionario.

Come avrai modo di capire se continuerai a seguirmi, si parla di finanza personale perché le decisioni riguardano appunto noi, non esistono in natura decisioni buone o non buone universali.

Miglior PAC: Confronto tra i Piani di Accumulo, quale scegliere?

Prima di entrare nel merito della strategia, ti mostro le recensioni dei prodotti più famosi distribuiti in Italia per vedere quali sono i migliori PAC 2025:

- PAC Mediolanum

- PAC BNL

- PAC Credem

- PAC Poste Italiane

- PAC Intesa San Paolo

- PAC Generali

- PAC Unicredit

- Piano di Accumulo Crédit Agricole

- PAC Eurizon Meta Superflash

- Piano di accumulo BCC

- Piano di Accumulo NEF

- Piano di accumulo ING

- PAC Banco BPM

- Easy Plan, il PAC di Axa

- Piano di accumulo Fineco

- Piano di Accumulo Crédit Agricole

- PAC Conto Lingotto

Quale Scegliere?

Fino ad ora abbiamo capito che il PAC è una strategia di investimento più che un prodotto. La tua prima scelta, dunque, deve essere tra il pac fai da te che puoi costruire da solo oppure i prodotti bancari. Vediamo i pro ed i contro di entrambe le situazioni.

Ipotesi #1 – Costruire un PAC autonomamente

Il PAC va costruito su un fondo perché, in questo modo, si acquistano contemporaneamente più azioni diversificando il rischio. Sono parole difficili, non scappare che ti spiego meglio.

Io preferisco investire in ETF che sono fondi a gestione passiva che si limitano a replicare (cioè, copiare come quando metti un foglio sul vetro e ricalchi il tuo riferimento) un indice di riferimento (che in finanza viene spesso chiamato benchmark). Qui ti spiego bene cosa sono gli ETF, non voglio annoiarti se so di cosa sto parlando oppure ti invito a leggere se non conosci bene la materia.

Per fare da solo dovresti scegliere un ETF (o più ETF) ed acquistare le quote con dei versamenti periodici.

I vantaggi di questa strategia sono:

- Paghi meno commissioni: i prodotti “al dettaglio” costruiti da banche e poste sono pesantemente zavorrati da commissioni dirette ed indirette. Il tuo acquisto deve dar da mangiare alla rete commerciale della banca che ti vende il prodotto ed al gestore del fondo che, sovente, attua una gestione molto costosa. Senza entrare troppo nel merito (qui ti spiego qualcosa in più sui fondi comuni), possiamo semplicemente dire che un ETF scelto bene ha un costo annuo fisso (in genere inferiore all’1%) mentre un prodotto già impacchettato può costare fino al 4% annuo con pesanti commissioni soprattutto nei primi anni;

- Hai tu il controllo: se ti piace sporcarti le mani, è sicuramente più piacevole perché ci sei solo tu ed i mercati.

Svantaggi della strategia:

- Se non sai cosa fare sbagli: è banale ma se non hai adeguate competenze e non sei disposto a pagare qualcuno per ottenerle (per dire, ti basterebbe un programma avanzato come il mio per cominciare a capirci qualcosa, se non mi conosci scarica gratis il report di presentazione), rischi di schiantare i soldi come alle macchinette nel bar sotto casa;

- Potrebbe non essere adatta a te: le ragioni te le ho spiegate sopra, valle a cercare.

Visto che stiamo parlando di fondi a gestione passiva, molto probabilmente la prima domanda che ti starai facendo potrebbe essere questa: su quale ETF fare un PAC?

Si tratta di una scelta importante dal momento che andrà ad impattare e ad indirizzare la tua strategia di investimento. Solitamente si prediligono ETF che hanno come indice di riferimento l’MSCI World, dal momento che esso investe su tutto il mondo e permette di diversificare al meglio il tuo investimento. Se poi dovessi avere un capitale a disposizione più grande potresti allora pensare di diversificare e di optare per altri ETF magari più piccoli o che investono in un settore e/o in un trend particolare.

Ipotesi #2 – Acquistare un PAC “al dettaglio”

Le banche e gli uffici postali collocano propri prodotti che, in buona sostanza, fanno le stesse cose che potresti fare da solo.

QUALSIASI COSA DELEGATA A TERZI COSTA DI PIÙ.

Questa regola vale dal salame che compri affettato anziché intero fino agli investimenti finanziari: come spiego più di una volta, la differenza tra il mercatino rionale e la finanza è nelle merci e negli attori, non nelle regole.

Ciò detto, passiamo ai vantaggi di questa scelta:

- Non devi fare più niente se non pagare: non devi sbatterti per aprire deposito titoli, effettuare o pianificare i versamenti e ragionare in prima persona. Firmi il contratto, parte addebito sul conto bancario e ci si rivede alla scadenza. Non ci sono altri vantaggi razionali al di fuori di questo.

Quanto agli svantaggi:

- Costi esagerati che ti mangiano i rendimenti: i passaggi intermedi si pagano, non mi stancherò mai di dirtelo. Se hai un minimo di voglia di darti da fare, puoi evitare di spendere fino al 4% all’anno e concentrarti su soluzioni che costano meno della metà. Ricordati del salame: se lo compri affettato ha un prezzo, se lo tagli tu a casa costa meno;

- Non controlli nulla: non hai particolari margini di manovra, non puoi agire attivamente sui tuoi investimenti. Per capirci, è come andare in pizzeria ed ordinare una margherita: non puoi di certo scegliere quali pomodori mettere né puoi suggerire un particolare caseificio per la mozzarella, compri il prodotto finito e devi fartelo piacere. Se non ti piace cambi pizzeria oppure impari ad impastare acqua e farina.

Su questo ultimo tema, è chiaro che ci possono essere differenze tra i prodotti presenti sul mercato (come per le pizzerie) ma il prodotto finale è sempre lo stesso, con tutti i pro ed i contro del caso.

Nello specifico, in questi casi, non ti resta che controllare e scegliere il PAC che ha:

- Meno commissioni: leggi bene la nota informativa e confrontale;

- Meno vincoli temporali o di investimento minimo;

- Un profilo di rischio idoneo a quello che vuoi fare tu (anche se non capisco le ragioni di un PAC obbligazionario, come ho specificato prima).

Piano di accumulo: 100 euro al mese

Forse sei arrivato qui cercando risposte più concrete, magari una simulazione per il tuo piano di accumulo. In realtà non è così facile fare simulazioni, a meno che tu non vada su ogni singolo sito/ piattaforma degli Istituti che possono offrirti questo strumento.

Diciamo che mettere via 100 euro al mese in un piano di accumulo, magari per la vecchiaia (non è male pensare al proprio futuro e alla propria pensione, visto quel poco che ha da offrirci il nostro sistema previdenziale in tal senso!), non è una cattiva idea. 100 euro non sono pochi se contati nel lungo periodo, ma ovviamente dovrai cercare una piattaforma che non ti faccia pagare commissioni su commissioni ogni volta che depositi.

Potresti ad esempio pensare di investire nel tuo PAC una volta ogni 3 mesi, ammortizzando così le spese di commissione.

Molte persone usano questa strategia con Degiro oppure Directa.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Meglio il conto deposito o il Piano di Accumulo?

Sono due prodotti completamente diversi pensati per obiettivi differenti, quindi in realtà non andrebbero paragonati, ma potrebbero anche essere scelti entrambi per raggiungere due obiettivi diversi.

Il conto deposito serve per avere un minimo di remunerazione a fronte di un versamento di capitali che non ci servono nell’immediato ma potrebbero occorrerci a breve.

Il PAC è una strategia di investimento con cui andiamo sui mercati finanziari per costruire un capitale o consolidare quello che abbiamo.

Nel primo caso abbiamo un investimento quasi sicuro, con rischi bassi e poca complessità.

Nel secondo caso, invece, iniziamo effettivamente ad investire in borsa con un livello di complessità maggiore e potenziali maggiori guadagni.

Piano di Accumulo Fai da te in ETF: Si può fare?

Si, è la soluzione ideale se non vuoi affidarti alla banca ma è necessario che tu sappia farlo perché non è banale per chi inizia. Qui trovi i migliori ETF scelti da Affari Miei e qui puoi vedere come costruire un portafoglio ETF.

Di solito si prediligono fondi ad accumulo su indici azionari diversificati quali MSCI World Index e S&P500. Anche qui è necessario, però, avere un minimo di esperienza e ti raccomando prudenza estrema.

Conclusioni

Non posso materialmente dirti qual è il miglior PAC da scegliere ma credo di aver fornito tutti gli strumenti necessari per decidere nel migliore dei modi.

In questo articolo abbiamo capito che:

- Il PAC è soprattutto una strategia d’investimento;

- Il PAC potrebbe non essere adatto a te.

Se vuoi acquistare al dettaglio, ti ho dato abbastanza elementi per farlo consapevolmente.

Se, invece, vuoi migliorare la tua preparazione finanziaria puoi continuare a leggere il blog, iscriverti alla newsletter e, soprattutto, puoi cominciare a studiare il video corso gratuito “Investi con Buon Senso” grazie al quale imparerai le basi per investire consapevolmente.

Probabilmente, se sei qui, questa è una delle tue prime ricerche sul denaro. Ho preparato dei percorsi tematici divisi per età, mi auguro possano tornarti utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei, a presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

28 Commenti

Ciro · 7 Febbraio 2022 alle 19:16

Salve, avrei qualche domanda.

1) per fare un PAC in ETF con investimenti periodici (esempio 100€ ogni mese), posso usare Etoro, Degiro o altri broker (quali?), oppure devo usare un roboadvisor come Moneyfarm o Tinaba?

2) a livello di costi globali da sostenere, quale è la miglior piattaforma?

3) se uso un roboadvisor, i costi aumentano nel tempo? Esempio: Moneyfarm ha una commissione dell’1%, investo inizialmente 5000€, dopo un mese sono diventati 6000: dopo un mese pago l’1% su 6000, oppure continuo a pagarlo su 5000 per tutta la durata del PAC?

Grazie per le risposte.

Davide Marciano · 8 Febbraio 2022 alle 15:13

Ciao Ciro,

in ordine:

1) con Degiro, eToro o altri broker fai il pac da solo acquistando al dettaglio. Con roboadvisor sono loro a farlo per te;

2) non esiste la migliore piattaforma perché cambiano spesso le condizioni: ad oggi Degiro, eToro e Directa sono tra quelle più economiche;

3) esattamente, i roboadvisor applicano commissioni su tutto il capitale.

A presto.

Davide

maurizio · 28 Luglio 2022 alle 14:55

Ciao concordo adesso ho appena visto che su directa hanno aggiunto pac etf amundi oltre che lyxor gratis. Io ho scelto directa x pac etf sia x commissioni gratis che x il conto amministrato e perchè diciamolo è italiana…….x una volta italia…..ciao. Ti chiedo una tua idea x chi volesse sviluppare etf pac meglio partire con esg o rimanere sul classico? es intendo msci word acc tradizionale o esg?grazie e complimenti

Davide Marciano · 29 Luglio 2022 alle 9:52

Ciao Maurizio,

grazie per il commento.

La domanda da te proposta trova una risposta ancorata alla sensibilità personale: non credo esista un “meglio” o “peggio” in assoluto.

Buona giornata,

Davide

Angelo Pendola · 26 Aprile 2021 alle 14:31

Buongiorno, vorrei mettere da parte qualcosa per le mie nipotine. Ho già comprato dei buoni fruttiferi postali, ma mio figlio mi dice che vanno ad “inficiare” l’ISEE, perchè fa capitale. Cosa potrei fare?

Grazie per la risposta.

Davide Marciano · 29 Giugno 2021 alle 12:03

Ciao Angela,

ne parliamo qui:

https://www.affarimiei.biz/investimenti/investimenti-per-bambini

Buona lettura!

Giacomo Mangia · 4 Settembre 2020 alle 0:05

Buongiorno Davide,

innanzitutto complimenti per il sito, per i contenuti e per la tua capacità espositiva (te lo dice un prof di fisica). Semplificare i concetti senza banalizzarli permette di avere una comprensione di massima senza affogare nei dettagli.

Passando ai fatti, ho 28 anni, lavoro da 4 e ho liquidi sul conto qualche decina di migliaia di euro. Mai investito in vita mia. Ho deciso di farlo informandomi prima ed eccomi qui.

Mi ispira l’idea di entrare in maniera soft sul mercato, almeno in fase iniziale, quindi eccomi sulla pagina del PAC.

Supponendo che abbia individuato un buon ETF ben diversificato, tipo world (chiamiamolo world-PIPPO per non dare riferimenti) e voglia costruirmi un PAC da me (le banche non te li fanno pre-confezionati sugli ETF).

Se ho ben capito bisogna acquistare in modo cadenzato (non 100 ogni mese perché un minimo di commissione sulla transazione c’è e cumulato incide molto, non 20.000 ogni 5 anni perché non sarebbe un PAC) diciamo 2000€ di world-PIPPO da oggi in avanti per N anni (con N > 10 almeno ad esempio, poi puoi fermarti e farlo fruttare o proseguire per più anni).

ORA LE DOMANDE:

-su questo giochino non hai i frutti dell’interesse composto o mi sbaglio? sui 2000 di world-PIPPO che compro domani, se dopodomani fanno +1% diventano 2020 e se tra 3 gg fanno un ulteriore + 1% diventano 2040 e non 2040,2 GIUSTO?

-come monetizzo? nel 2060 vedo che coi depositi semestrali da domani al 2060 ho depositato, sparo a caso, 150.000€, il controvalore al 2060 è, sparo a caso, 300.000€ che per me sono abbastanza e allora vendo tutto?

Grazie e scusa la lunghezza

Davide Marciano · 4 Settembre 2020 alle 10:53

Ciao Giacomo,

benvenuto su Affari Miei.

In sintesi:

– Certo che ha i frutti, man mano che il capitale si accumula sfrutti questo. Il PAC è sull’ingresso, col tempo maturi un montante che capitalizza ogni anno e se scegli ETF giusti sfrutti interesse composto;

– Esattamente, corretto.

A presto,

Davide

Anna Moro · 1 Settembre 2020 alle 7:36

Ciao Davide,

Io penso di aver commesso un grave errore che vado a illustrati.

Giorni fa sono stata chiamata dalla mia Banca unicredit per modificare i miei investimenti in fondi che da vari anni stanno lì fermi senza guadagno.

Mi sono stati proposti i pac che io ho accettato ma penso di aver commesso un grave errore di cui mi sono resa conto successivamente. Sono due pac CPR e due Pichet che io ho sottoscritto ma con versamenti iniziali che penso siano stati troppo elevati in quanto ho capito poi leggendo che nei pac ci si entra facendo periodicamente piccoli versamenti. I versamenti che io ho fatto sono stati di 3.000 euro l’uno x quattro = 12.000 euro iniziali su una cifra da investire gradualmente di 30.000 euro. Penso che la banca avrebbe dovuto consigliarmi e farmi fare versamenti molto inferiori ed in più periodi perché ho capito che nei pac si investe quando scendono e si sta fermi quando salgono.

Adesso come posso rimediare, avendo già investito quasi la metà dell’ammontare tutto insieme?

Non ci dormo la notte perché sono una buona parte dei risparmi di tutta una vita e ti sarei grata di un tuo prezioso consiglio.

Grazie!!!!

Davide Marciano · 1 Settembre 2020 alle 9:01

Buongiorno Anna,

mi dispiace per la situazione, effettivamente è complessa.

Non conoscendo la tua situazione, non so dirti su due piedi se è giusto o sbagliato pubblicamente perché occorrerebbe un’analisi.

In generale, come spiego qui: https://www.affarimiei.biz/video-corso-gratuito investire in quei prodotti non è il massimo.

Se sono passate meno di due settimane dovresti poter ancora disdire tutto, in alternativa occorre un’analisi approfondita per capire il da farsi.

Ad ogni modo, investire in un colpo solo non è di per sé sbagliato: l’importante è farlo sugli strumenti giusti.

Spero di essere stato di aiuto nei limiti di quello che posso fare senza conoscere la tua situazione.

A presto,

Davide

Anna Moro · 8 Settembre 2020 alle 17:52

Scusami Dario se torno sul mio commento precedente , volevo chiederti ma, avendo io sottoscritto i pac di cui ti ho parlato, tramite l’Unicredit di cui sono cliente, dovrei avere in mano un contratto? E se si, chi me lo deve rilasciare? l’Unicredit o la società di investimento? Io ho in mano solo la proposta di investimento fattami dall’Unicredit.

Grazie!!!

Anna Moro

Davide Marciano · 22 Settembre 2020 alle 14:48

Ciao Anna,

Unicredit dovrebbe averti dato i documenti informativi relativi al prodotto che ti hanno proposto.

Carlo · 14 Novembre 2019 alle 21:50

Dear Davide…

È vero che se si riescono a dedicare 100/200 (e comunque sotto le 500) €

converrebbe comprare gli ETF solamente una volta l’anno ( e comunque…non ogni mese)?

Davide Marciano · 11 Maggio 2020 alle 12:36

Ciao Carlo,

come sempre dipende da tutta una serie di fattori.

In linea tendenziale si, l’ingresso mensile è solo una convinzione che abbiamo noi.

Tutti gli investitori seri fanno PAC perché investono per tutta la vita 😉

Fabrizio · 12 Novembre 2019 alle 11:54

Ciao Davide,

Io 10 anni fa circa, ho sottoscritto un fondo risparmio per 20 anni con la mia compagnia assicurativa. L assicuratore mi ha consigliato di pagarlo per 10 anni, poi lasciarlo fruttare per altri 10 e nel decimo anno aprirne uno nuovo. Cosa mi consigli di fare ora che sono passati 10 anni?

Ringrazio anticipatamente,

Fabrizio

Davide Marciano · 12 Novembre 2019 alle 15:11

Ciao Fabrizio,

mi è molto difficile dare un parere qui in un commento senza conoscere la tua storia, su due piedi lascerei perdere quello che ti ha consigliato l’assicuratore.

Ti invito a seguire questo video corso gratuito in cui capirai perché: https://www.affarimiei.biz/video-corso-gratuito

Buon proseguimento!

Claudio · 20 Ottobre 2019 alle 13:51

Ciao Davide,

volevo solo ricordarti che ci sono banche che non fanno pagare commissioni di ingresso sui PAC, che sono in primis il principale costo che può “erodere” un rendimento positivo e che si affidano a gestori qualificati che rispetto agli ETF offrono potenzialmente ma anche concretamente delle sovraperformance in termini di rendimento. L’investimento che proponi in ETF è valido si ma solo a persone qualificate e con adeguata preparazione finanziaria. Il fai da te per persone NON preparate può far solo che del male ai risparmi delle persone in quanto nonostante molte volte in nostro EGO ci travolga è molto meglio sempre rivolgersi a personale qualificato e adeguatamente preparato.

Non penso che la Sua proposta sia adatta a tutti i tipi di investitori perchè semplicemente non tutti hanno l’adeguata preparazione finanziaria per affrontare autonomamente questo tipo di scelte.

Un augurio

Claudio

Davide Marciano · 20 Ottobre 2019 alle 15:26

Ciao Claudio,

grazie per il prezioso intervento.

La mia proposta è tesa a preparare gli investitori che non hanno adeguata preparazione e ne sono consapevoli, quindi è ottima per loro. Anzi, potrebbe non esserlo proprio per investitori ultra qualificati ed esperti dei mercati finanziari!

Quanto a quello che dici è vero ma non ti fanno pagare le commissioni se investi sui fondi di SGR che gli retrocedono provvigioni comunque (visto che non ci sono commissioni di ingresso ma commissioni di gestione annue altissime) o se investi in fondi di SGR di proprietà dello stesso gruppo della banca.

L’investimento tradizionale in banca è sempre inefficiente non perché le banche sono brutte e cattive ma perché è inefficiente (per i più) il modello proposto.

A presto!

Fabrizio · 22 Ottobre 2019 alle 12:31

Scusa Davide, mi aggancio al commento di Claudio perché anch’io ho le sue stesse perplessità. Benissimo investire in ETF, ma esistono ETF ed ETF: come può una persona che non è dentro le dinamiche finanziarie scegliere su quale/quali ETF puntare? Bisognerà pur avere un minimo di competenze, sbaglio? Ad esempio, sparo a casaccio, potrei puntare sull’immobiliare piuttosto che sui preziosi oppure sul FTSE Mib… Come scegliere senza patemi d’animo?

Ti ringrazio

Davide Marciano · 22 Ottobre 2019 alle 12:41

Ciao Fabrizio,

per scegliere senza patemi d’animo devi formarti.

Questo vale sugli investimenti ma come per qualsiasi cosa nella vita. Senza la giusta formazione sei SEMPRE vittima di qualcun altro, nel bene e nel male.

Sul blog trovi consigli di base che sono già molto utili, migliaia di persone sentono parlare di ETF per la prima volta in vita loro leggendo Affari Miei e mi ringraziano in privato.

Per la corretta selezione e per ragionamenti più ampi sulle proprie finanze non è sufficiente un articolo ma serve studio.

Al riguardo, dato che siamo a casa mia, non posso che consigliare il mio programma avanzato per investire: https://www.affarimiei.biz/100-mila-euro-sul-conto-corso

Se sei nuovo e non hai ancora conosciuto bene il blog, puoi partire dal video corso gratuito che trovi qui: https://www.affarimiei.biz/video-corso-gratuito

In bocca al lupo 😉

Salvatore · 3 Ottobre 2019 alle 19:16

Ciao Davide,

volevo chiederti come si può fare a riscuotere i soldi investiti in un PAC . Esiste una procedura ?

Davide Marciano · 4 Ottobre 2019 alle 21:07

Ciao Salvatore,

dipende da cosa hai sottoscritto: se è bancario o assicurativo devi rispettare le condizioni previste dal contratto che hai firmato.

Su due piedi non posso aiutarti, cerca il contratto e trovi le modalità di recesso 😉

Monica · 12 Settembre 2019 alle 15:01

Mi piace molto leggere questi articoli!

E poi quando i prodotti finanziari sono comparati al salame o alla pizza si capiscono subito meglio 😉

Davide Marciano · 12 Settembre 2019 alle 16:34

Ciao Monica,

mi fa piacere che ti sia piaciuto 😉

ANDREA VOMMARO MARINCOLA · 26 Gennaio 2019 alle 9:47

Ciao Davide

in merito ad un pac con ETF quale banca offre un migliore servizio?

Davide Marciano · 19 Marzo 2019 alle 12:22

Ciao Andrea,

il pac devi fartelo da solo, se compri quelli già fatti paghi commissioni assurde.

Dipende da quanti soldi investi: teoricamente tutte le banche ti fanno fare acquisti mensili, devi valutare le commissioni sulla transazione rispetto a quanto vorresti investire.

Puoi farti un’idea guardando questa pagina:

https://www.affarimiei.biz/miglior-deposito-titoli/31686

Alessandro Giannelli · 25 Novembre 2018 alle 2:55

Ciao Davide, ti seguo molto volentieri. Sono uno dei primi ad aver acquistato 100 mila euro sul conto.

Ti vorrei chiedere un’informazione inerente i piani di accumulo in ETF.

Quale conto corrente è il migliore per limitare le commissioni di acquisto o gestione degli ETF se voglio gestirlo in maniera attiva ovvero versare di più quando le quotazioni sono basse e viceversa?

Cosa ne pensi di interactive brokers?

Grazie.

Alessandro Giannelli.

Davide Marciano · 25 Novembre 2018 alle 12:15

Ciao Alessandro,

grazie per l’acquisto, mi fa piacere e mi auguro ti sia trovato bene: tra l’altro proprio ieri ho annunciato delle novità, non so se hai visto (è tutto qui: https://www.affarimiei.biz/corso-investire-100-mila-euro-sul-conto-si-rinnova-dettagli-del-mio-ultimo-update/35750).

Venendo a noi, ti invito prima di tutto a capire se il piano di accumulo è utile per te: nell’articolo lo spiego abbastanza bene.

La piattaforma di cui parli non mi sembra l’ideale per quello che vuoi fare tu: io sceglierei un conto di una banca italiana con commissioni basse o comunque adatte a quello che vuoi fare.

Sui versamenti mensili è difficile essere efficienti (ammesso che non versi almeno 3k al mese) mentre se vuoi fare più versamenti annuali puoi trovare qualcosa di interessante.

Di solito funzionano tutte con una % su quello che versi con un minimo da pagare a prescindere e un CAP massimo, quelle che propongono “pacchetti” sono più orientate al trading e non mi sembra il caso tuo.

Non so dirti, su due piedi, qual è la migliore piattaforma perché dipende dalle tue esigenze, io mi limito a dirti che su questa cosa qua devi scegliere un conto vero e proprio e non una piattaforma trading CFD.

Qui ci sono i migliori servizi in Italia: https://www.affarimiei.biz/miglior-deposito-titoli/31686

Nella mia esperienza personale, ho usato alcune delle principali banche di cui parlo nell’articolo ed il discorso delle commissioni è limitato perché non faccio PAC ma versamenti periodici (una volta all’anno o ogni 6 mesi) sulla base di una strategia pre impostata da me.

Buona giornata,

Davide