Fondo Pensione, Conviene? Vantaggi e Svantaggi della Previdenza Integrativa

Conviene scegliere di destinare i propri risparmi ad un fondo pensione? Come scegliere il migliore?

Negli ultimi anni la domanda che molte persone con un patrimonio significativo stanno iniziando a porsi è semplice: “Come posso essere sicuro di avere un reddito dignitoso quando smetterò di lavorare?”.

Si tratta di una domanda legittima, soprattutto se guardiamo il contesto demografico attuale: più anziani, meno lavoratori, costi previdenziali crescenti, conti pubblici sotto pressione.

È evidente che il sistema pensionistico italiano stia attraversando una fase fragile, e questo impone a chi ha mezzi, responsabilità familiari e un certo livello di reddito di prendere decisioni attive per proteggere il proprio futuro.

In questo articolo valuteremo insieme vantaggi e svantaggi relativi alla sottoscrizione di un fondo pensione, e nello specifico ci soffermeremo su:

- Lo scenario di riferimento

- Cos’è un fondo pensione

- I vantaggi del fondo pensione

- Gli svantaggi del fondo pensione

- Come scegliere un fondo pensione

In Questo Articolo Si Parla di:

Lo scenario di riferimento

Nello scenario che stiamo vivendo i fondi pensione – o più in generale la previdenza complementare – vengono spesso presentati come la soluzione ideale.

Qualcosa che “tutti dovrebbero avere”.

Noi preferiamo parlarne con lucidità: il fondo pensione può essere uno strumento potente, ma funziona solo se compreso e inserito in una strategia patrimoniale più ampia.

Non è una bacchetta magica e non risolve automaticamente tutti i problemi.

Il punto di partenza è uno: capire come funziona davvero, quali vantaggi offre, quali rischi porta con sé e soprattutto a chi conviene davvero.

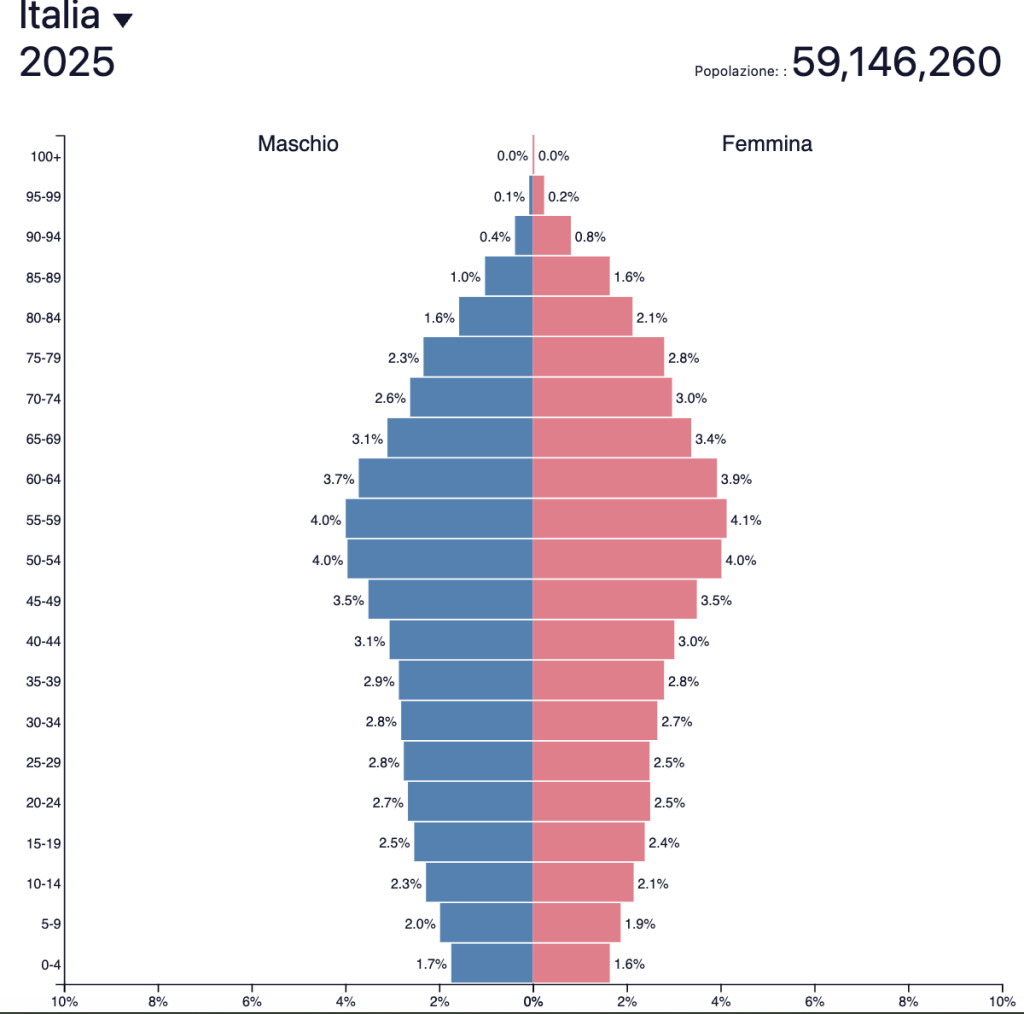

Qui sotto mostriamo la piramide demografica del 2025, che rende bene l’idea del problema demografico italiano e, di riflesso, dell’insostenibilità del sistema pensionistico.

Fonte: Piramide demografica Italia, 2025 – popultaionpyramid.net

Che cos’è un fondo pensione (e cosa non è)

Un fondo pensione è uno strumento di investimento a lungo termine pensato per creare un reddito integrativo rispetto alla pensione pubblica.

È gestito da società specializzate (SGR, compagnie assicurative, banche) che investono i contributi versati dagli aderenti in strumenti finanziari come obbligazioni, azioni e portafogli diversificati.

Ci sono diverse tipologie di fondi pensione:

- Fondi negoziali (chiusi): sono riservati a categorie specifiche di lavoratori (metalmeccanici, commercio, ecc.), e offrono costi generalmente più bassi;

- Fondi aperti: sono accessibili a chiunque, vengono gestiti da SGR o banche. Sono flessibili e con ampie possibilità di scelta;

- PIP – Piani Individuali Pensionistici: si tratta di forme assicurative che funzionano come fondi pensione. Hanno spesso costi più alti ma alcune coperture aggiuntive.

Come si alimenta un fondo pensione?

Tramite:

- Versamenti volontari periodici;

- Contributi del datore di lavoro (solo nei fondi negoziali);

- TFR conferito.

Dobbiamo fare una precisazione molto importante prima di continuare: il fondo pensione non è uno strumento aperto a proprio piacimento, ma si tratta di uno strumento con dei vincoli.

Il fatto che i soldi siano vincolati non è necessariamente negativo: per molti investitori è una forma di autodisciplina che evita scelte emozionali o prelievi impulsivi, ma è essenziale esserne consapevoli prima di aderire.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Cinque vantaggi del fondo pensione + 1

Non esiste lo strumento perfetto, ma esistono strumenti utili dentro una strategia consapevole.

Il fondo pensione, per chi ha un certo reddito e un orizzonte lungo, offre vantaggi importanti, oltre ai benefici fiscali.

In primis approfondiamo nel dettaglio i vantaggi fiscali.

Per quanto riguarda il vantaggio fiscale, abbiamo un immediato vantaggio, dal momento che i contributi versati sono deducibili dal reddito fino a 5.164,57 € all’anno.

Tradotto in numeri:

| Reddito | Aliquota marginale | Deduzione | Risparmio fiscale |

| 50.000€ | 35% | 5.164€ | ≈ 1.807€ |

| 70.000€ | 43% | 5.164€ | ≈ 2.220€ |

Sommando il vantaggio anno dopo anno, in 20 anni il risparmio fiscale può anche superare i 40.000–45.000€.

La tassazione sui rendimenti è del 12,50%, così come quella dei titoli di Stato, contro il 26% degli investimenti in azioni.

Inoltre vi è anche una tassazione finale ridotta, che varia da un massimo del 15% a un minimo del 9%: la tassazione scende a partire dal quindicesimo anno di contribuzione , scontando lo 0,30%, fino a toccare appunto un minimo del 9%

Come vedi quindi la tassazione si riduce sulla base degli anni di permanenza nel fondo (contro il 23%-43% applicato al TFR che viene lasciato in azienda).

L’ultimo vantaggio fiscale è relativo all’esenzione dell’imposta di bollo, che è pari allo 0,20% annuo sugli altri strumenti finanziari.

Vediamo ora i vantaggi pratici oltre la fiscalità:

1. Rendita integrativa

L’obiettivo del fondo pensione è proprio quello di affiancare alla pensione pubblica una seconda entrata, utile per non ridurre in maniera drastica il proprio tenore di vita, visto la previsione dell’esiguo importo degli assegni pensionistici “donati” dallo Stato.

2. TFR più efficiente

Lasciare il TFR in azienda significa accettare una rivalutazione bassa e rigida (1,5% + 75% dell’indice ISTAT (prezzi dei beni al consumo)).

In un fondo pensione il TFR può crescere di più, soprattutto con linee bilanciate o dinamiche.

Inoltre si tratta di una scelta anche più sicura, soprattutto se si lavora in una micro impresa (con meno di 10 dipendenti), che in Italia sono la maggioranza: se il TFR viene versato nel fondo pensione non rischi di perderlo e soprattutto non deve subire la tassazione al momento della liquidazione.

3. Disciplina del risparmio

Il vincolo, paradossalmente, aiuta: ti evita di usare i soldi per spese inutili.

Per molti investitori, soprattutto quelli emotivi, questo è un valore aggiunto perché alcuni potrebbero essere portati maggiormente a spendere i propri soldi, invece in questo caso sono vincolati.

4. Protezione del capitale

I fondi pensione sono generalmente separati da eventuali aggressioni patrimoniali e non sono pignorabili con facilità.

Questo li rende strumenti utili anche per chi vuole proteggere il patrimonio familiare.

5. Flessibilità

Nel caso in cui dovesse avvenire un cambio di lavoro oppure una cessazione del fondo, le posizioni possono essere trasferite senza problemi e soprattutto senza alcun costo in più verso un’altra forma di previdenza complementare.

Cinque svantaggi del fondo pensione

Come sempre, non esiste solo il lato positivo e quindi, dopo aver visto i vantaggi, vediamo quali possono essere le cose negative nel caso in cui scegliessi di aderire a un fondo pensione.

1. Illiquidità

È un vincolo strutturale: il patrimonio non è prelevabile liberamente.

Il riscatto anticipato è possibile solo per:

- Spese sanitarie importanti che riguardano il contraente o un familiare: in questo caso il massimo che si può ricevere è pari al 75%, mentre per le spese non gravi si può riscattare il 30% dell’importo dopo 8 anni;

- Acquisto/ristrutturazione della prima casa per sé stessi e per i figli: in questo caso si può ottenere fino al 75% purché siano passati 8 anni;

- Disoccupazione prolungata: in questo caso il riscatto totale è previsto se vi è uno stato di disoccupazione superiore a 48 mesi, oppure in caso di decesso dell’aderente o di sopravvenuta inabilità che riduce a meno di un terzo la capacità lavorativa dell’aderente;

- Invalidità;

- Fine del rapporto di lavoro in particolari condizioni.

Sicuramente non potrai avere una flessibilità totale con questo strumento.

2. Rischio di mercato

Il fondo investe in strumenti di mercato: obbligazioni, azioni, portafogli bilanciati; una linea troppo prudente potrebbe rendere vicino allo zero, mentre una linea troppo aggressiva potrebbe oscillare molto, quindi il fondo pensione è esposto al rischio legato agli investimenti.

3. Costi

I costi sono uno dei fattori più problematici, soprattutto nei PIP. Esistono fondi efficienti, ma anche prodotti molto costosi, e più alti sono i costi, più si riduce il rendimento nel lungo periodo.

4. Rischio inflazione

Una linea conservativa a lungo termine non protegge dal potere d’acquisto, ed è proprio per questo motivo che chi ha 25–30 anni davanti non può rimanere troppo prudente, ma dovrebbe cercare di scegliere una linea maggiormente rischiosa.

5. Rischio longevità

Viviamo più a lungo, e questo significa che la rendita finale dovrà essere sufficiente a coprire 20–30 anni di vita post-lavorativa.

Un fondo sottosfruttato potrebbe portare a una rendita insufficiente a mantenere uno stile di vita accettabile e a essere di aiuto e sostegno accanto all’assegno pensionistico.

Quando il fondo pensione conviene davvero (e quando no)

Questa è la domanda più importante. E la risposta non è “sempre”, ma “dipende” dalla situazione individuale. Successivamente poi sarà anche importante capire quali sono i fondi pensione migliori da scegliere.

Conviene se:

- Hai un reddito medio-alto e puoi sfruttare appieno la deducibilità.

- Hai un orizzonte temporale lungo (10+ anni).

- Vuoi valorizzare il TFR.

- hai un reddito imponibile su cui sfruttare le deduzioni fiscali

Non conviene se:

- Hai bisogno di massima flessibilità e liquidità.

- Hai già strumenti molto efficienti (ETF globali, portafogli ben costruiti).

- Non hai una situazione reddituale che permette di sfruttare i benefici fiscali.

Come abbiamo visto la risposta è dipende dalla propria situazione personale e lavorativa, anche se nel lungo termine i fondi pensione hanno dimostrato di offrire dei rendimenti solidi e dei vantaggi fiscali interessanti.

In un contesto molto incerto per la pensione pubblica sembra essere sempre di più una soluzione e una scelta strategica valida, soprattutto per chi è ancora molto giovane e lontano dall’età pensionabile.

Chi si trova in questa situazione infatti ha un duplice motivo per farlo:

- mettersi al riparo, dal momento che non saprà l’età esatta in cui riceverà l’assegno pensionistico;

- sfruttare al massimo la capitalizzazione composta.

Come scegliere un fondo pensione oggi

Dopo la scelta di aderire a un fondo pensione per integrare la propria pensione pubblica arriva la parte pratica, ovvero scegliere nel dettaglio lo strumento in cui investire, e ci sono diversi aspetti da considerare per prendere la scelta migliore per ognuno:

- La linea di investimento: è la prima scelta strategica da considerare. La linea deve essere coerente con l’età, con il rischio tollerabile, con gli obiettivi e con la durata dell’investimento. Chi è giovane dovrebbe orientarsi su una linea maggiormente rischiosa, quindi azionaria o al massimo bilanciata, mentre chi ha meno orizzonte temporale davanti potrebbe anche optare per una linea più tranquilla. Nei fondi pensione esistono diverse linee:

- Garantita

- Obbligazionaria

- Bilanciata

- Azionaria

- I costi: devono essere chiari, coerenti e monitorati. La differenza tra un fondo con lo 0,7% di costi e uno con il 2% può valere decine di migliaia di euro a fine piano.

- Trasparenza: un buon fondo deve pubblicare con chiarezza la composizione del portafoglio, i rendimenti passati, il benchmark di riferimento, i rischi, e i processi di gestione. Se la documentazione è incomprensibile, spesso non è un buon segno.

- Flessibilità: ci riferiamo alla possibilità di aumentare o diminuire i contributi, di cambiare linea, di versare TFR in modo modulare, di sospendere i versamenti oppure di riscattare in casi particolari.

- Coerenza con la strategia patrimoniale complessiva: qui sta l’errore più comune, ovvero quello di considerare il fondo pensione da solo. Il fondo pensione deve convivere con i propri investimenti liquidi, con il portafoglio finanziario globale, con gli immobili e con il piano successorio. Non deve essere visto appunto come l’unico strumento di investimento a disposizione.

Qui trovi un nostro approfondimento ulteriore.

Conclusioni

La previdenza complementare non è un prodotto da sottoscrivere “perché lo fanno tutti”.

È uno strumento serio, utile soprattutto per chi ha:

- Redditi medio-alti;

- Responsabilità familiari;

- Orizzonte temporale lungo;

- Obiettivo di proteggere il proprio stile di vita futuro.

Se scelto bene, con costi chiari e linea coerente, può diventare un pilastro della tua serenità finanziaria. Se scelto male o in modo impulsivo, può rivelarsi un vincolo poco utile.

Come sempre, la chiave è una sola: la consapevolezza.

Se hai già deciso di sottoscrivere, ho uno strumento molto utile per aiutarti.

Puoi fare un confronto tra le soluzioni presenti sul mercato in maniera gratuita tramite Fondo Pensione TOP.

Ti saluto, dunque, lasciando come sempre degli approfondimenti che possono tornarti utili per pianificare al meglio i tuoi investimenti.

Se ti stai informando sulla previdenza complementare, forse, sei all’inizio del tuo percorso da investitore. Ho provato a riprodurre delle situazioni tipo che possono aiutarti a ragionare in maniera efficace:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Se, invece, ti interessa strettamente il tema della previdenza complementare, puoi leggere la guida generale alla pensione integrativa.

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

10 Commenti

Antonio · 3 Gennaio 2021 alle 20:02

Ciao in questi giorni grazie al covid mi sono fatto(quasi) una cultura ho il sedere come le scimmie per ascoltarti su YouTube – su affari miei-e ovunque appari facendo domande …tipo PIP,ETF,ETC,Derivati,OBBLIGAZIONI ecc ecc parli bene del fondo pensione Amundi definisci i buoni postali una bici a rotelle….dicendo che in pensione a 72 non vuoi andare costruiendoti una rendita……e non nomini mai il/ I/ Prodotti _Strumenti….perche’ 12 buoni all’anno da 2000 euro l’uno per 20 anni piu la pensione statale? che dici? e dove mi rispondi? ciao e complimenti

Davide Marciano · 5 Gennaio 2021 alle 8:07

Ciao Antonio, grazie per i complimenti e per il seguito.

Non ho capito bene la domanda ma, in sintesi, nel 2000 avevo 10 anni e non potevo comprare 12 buoni che probabilmente avevano un tasso d’interesse più alto di oggi quindi quella ipotesi per me non esiste.

La pensione statale va bene se hai più di 60 anni e stai per andarci, se hai 50 anni fossi in te sarei preoccupato.

Per approfondire, iscriviti al video report gratuito qui: https://www.affarimiei.biz/video-corso-gratuito in cui cerco di ordinare le cose e riceverai le newsletter settimanali di approfondimento.

A presto,

Davide

Christian · 8 Dicembre 2020 alle 11:17

Ciao Davide,

ho letto molto interesse questa pagina e altre del tuo blog, tuttavia io sono ancora molto confuso su quale possa essere la scelta migliore in termini di previdenza integrativa: per un lavore dipendente di 40 anni che percepisce circa 30.000€ lordi annui, tu consigli di avvalersi di qualche strumento integrativo per il proprio futuro, oppure la previdenza funzionerà? Ho capito dalle tue parole che non hai molta fiducia nel sistema attuale e che pertanto, se uno lascia “le cose come stanno”, probabilmente dovrà tirare la cinghia… io pure la penso come te, ma non saprei come muovermi al riguardo. Forse meglio davvero investire in BTP e buoni postali, lasciando perdere questi fondi e piani che vengono proposti a destra e a manca ogni due per tre?

È solo un consiglio spassionato eh, non ti sto chiedendo di prendere una posizione “ufficiale” al riguardo e non ti additerò come responsabile di eventuali mie scelte sbagliate tra trent’anni o giù di lì xD

Davide Marciano · 8 Dicembre 2020 alle 11:42

Ciao Christian,

grazie per il tuo intervento che mi dà modo di esprimere le mie opinioni in maniera ancora più chiara.

Personalmente, inquadro la pensione nell’ambito del complesso della gestione delle finanze personali e degli investimenti.

Di conseguenza, tratto la materia come un pezzo del totale. Non dobbiamo, quindi, avere una pensione integrativa ma dobbiamo investire per il futuro per avere dei soldi un domani e vivere possibilmente di rendita o percepire comunque una rendita integrativa dal nostro patrimonio consistente.

BTP, buoni postali e simili sono come la bicicletta con le rotelle per i bambini che stanno imparando, in un’ottica pluriennale un quarantenne oggi può e deve fare molto di più e meglio.

Prima di scegliere gli strumenti chiediti:

– perché vuoi investire;

– se puoi investire oppure no (puoi permetterti di vincolare soldi che non vedrai più?);

– come stai gestendo il tuo patrimonio finora e come si sposano i nuovi investimenti con la pensione;

– cerca di capire il profilo di rischio. A 40 anni sei giovane, altro che BTP, però per poter maneggiare il rischio devi comprenderlo un minimo.

Qui spiego alcuni concetti chiave se non li hai già visti: https://www.affarimiei.biz/video-corso-gratuito

Per il resto ti invito ad iscriverti alla newsletter ed a continuare a seguire il blog perché nei prossimi giorni pubblicheremo cose interessanti.

A presto!

Matteo Mazzon · 31 Agosto 2020 alle 13:00

Ciao Davide,

Da qualche giorno mi son imbattuto nel tuo portale e sto leggendo con molto interesse le nozioni che hai scritto, perché ne avevo proprio bisogno.

In merito ai fondi pensionisti, vorrei chiederti un parere se posso.

Ho un PIP con Generali assicurazioni, nel quale verso denaro mensilmente di tasca mia, mentre ho lasciato il mio tfr in azienda, perché così posso godere del beneficio fiscale.

Ora, non so se la scelta che ho fatto sia corretta, e soprattutto non so quale sia il rendimento del PIP da me sottoscritto ( e come posso vederlo), ma mi pare sia ben lontano da quello che mi da con il confronto tramite il link qui sopra…

Cosa mi consigli di fare? Eventualmente il mio PIP posso spostarlo altrove o son vincolato?

Grazie mille delle tue preziose info.

Saluti!

Davide Marciano · 1 Settembre 2020 alle 9:05

Ciao Matteo,

grazie del commento. Il PIP volendo si sposta liberamente se sono passati due anni, bisognerebbe vedere se effettivamente può essere conveniente.

In ogni caso, non mi focalizzerei sui rendimenti: il PIP non si fa per i rendimenti e tutto dipende dai mercati su cui stai investendo. Così su due piedi non sono in grado di esprimere un parere ulteriore rispetto alle informazioni che sicuramente hai già trovato sul blog.

Mi auguro di esserti stato comunque di aiuto.

A presto,

Davide

Ruffin michele · 22 Giugno 2020 alle 22:36

Il guaio più grande e che l’azienda effettua i versamenti ogni tre mesi e se non versa le quote al fondo, il fondo se ne lava le mani perché non andra mai per vie legali contro l’azienda per fare pagare le quote non versate (per il fondo sarebbe una spesa insostenibile, visto anche come funzionano i processi in italia), in tal caso ti devi arrangiare. Così

è per cometa , ed è quello che mi è successo,

Ruffin michele · 22 Giugno 2020 alle 22:17

Un’altro vantaggio è che se aderisci a un fondo chiuso ,l’azienda versa un altro 2% dello stipendio mensile nel fondo, se invece aderisci a un fondo aperto, non versa nulla.

giovanni · 24 Gennaio 2020 alle 10:46

D’accordo e quindi un confronto tra i vari fondi pensione?

Hai considerato che, al netto dei costi e della tassazione finale, mediamente chi sottoscrive un fondo pensione guadagna tra il 15% e il 23% con la deduzione fiscale? E si ritrova in tasca questo guadagno da subito con la dichiarazione dei redditi dell’anno successivo! Avere a disposizione i soldi subito in finanza è un grande vantaggio, perché possono essere reinvestiti!

Stando a quanto hai scritto le persone non dovrebbero investire in un prodotto garantito con questi vantaggi perché il prodotto ha dei costi… il lavoro delle persone che sono dietro a quel prodotto come si paga secondo te? Amico se tu avessi veramente capacità nella gestione del denaro non staresti qua a raccontare queste cose! CIAO CIAO

Davide Marciano · 24 Gennaio 2020 alle 11:15

Ciao Giovanni,

questo è un blog, non la cucina di casa tua che arrivi e pretendi di trovare un altro piatto 😉

Ciò detto, un confronto lo puoi trovare qui: https://www.affarimiei.biz/finanza/pensione-integrativa-migliore

Il problema non è la deduzione fiscale soltanto, il problema enorme, come ho spiegato in tante occasioni, si chiama STATO ITALIANO che è chiamato ciclicamente ad aumentare età pensionabile a causa dell’aumento dell’aspettativa di vita.

Io punto a vivere di rendita, non ad andare in pensione a 72 anni quando deciderà lo Stato italiano ed è anche per questo che propongo un’altra strada. Nessuno è obbligato a seguirla ma, essendo questo portale “casa mia”, sono libero di affermare e documentare le mie opinioni.

Saluti.

PS: la tua valutazione è sommaria e figlia di una certa ignoranza tipica di chi pensa di sapere ma in realtà non capisce niente.

Ho capacità infinitamente superiori a quelle che pensi dal momento che questo è uno dei miei business: insegno la finanza personale alle persone dopo aver guadagnato per anni con le mie attività, dopo aver studiato per anni (e studio ancora perché punto sempre a migliorarmi) e dopo aver investito in prima persona.

Mi sfugge quello che avresti fatto tu per avere così tanta sicurezza ed emettere sentenze ma, si sa…chi fa agisce, chi non fa parla 😉