Piano di Accumulo Poste Italiane: Opinioni e Caratteristiche dei PAC Postali

Il PAC (Piano di Accumulo di Capitale) di Poste Italiane è un prodotto molto amato dagli investitori italiani, che continuano a vedere nelle Poste un valido alleato per investire i soldi.

Ma perché? Il sospetto è che dietro questa decisione ci sia molta convenzionalità, più che molto raziocinio.

Più volte su Affari Miei abbiamo incontrato prodotti finanziari venduti da banche, promotori, assicurazioni o Poste che facevano molto al caso del gestore e molto poco al caso del risparmiatore.

Oggi vediamo se sia così anche per lo strumento di Poste Italiane, e cercheremo di capire qual è il piano accumulo migliore.

Buona lettura!

In Questo Articolo Si Parla di:

Che cos’è un Piano di Accumulo?

Prima di cercare di capire quali sono i PAC migliori, iniziamo dalle basi: forse già sai di cosa si tratta, ma molta gente purtroppo stipula contratti senza essere doverosamente informato e poi si pente quando scopre come funziona davvero lo strumento che ha scelto!

Dunque, un PAC è un tipo di investimento che consente di investire in maniera graduale e “rateizzata”. Si tratta dunque di una modalità di investimento adatta a chi ha un obiettivo di medio-lungo periodo, che consente di investire sui mercati finanziari.

Grazie al PAC è possibile investire con un’esposizione progressiva e nel tempo, investendo con efficacia in mercati volatili, ovvero che presentano prezzi molto variabili.

Caratteristiche del PAC di Poste Italiane

Vediamo come funziona: attraverso questo strumento è possibile acquistare ratealmente delle quote di Fondi Comuni di Investimento. Il numero di quote che si potranno comprare ogni volta sarà diverso a seconda del prezzo di mercato delle stesse quote. Significa che se il prezzo scende, a parità di rata sarà possibile comprare un numero maggiore di quote; se, al contrario, il prezzo sale, allora se ne acquisteranno di meno.

La cifra iniziale da investire viene decisa dall’investitore, così come la rata periodica, la cadenza dei versamenti e la durata del Piano. In più, il PAC di Poste Italiane può essere estinto o sospeso in qualunque momento senza dover pagare costi aggiuntivi: dunque, se le tue esigenze dovessero cambiare potrai adeguare il piano in base alle nuove necessità.

La stessa cosa potrai fare anche modificando la periodicità, il numero e l’importo delle rate.

Le quote, infine, possono essere rimborsate anche prima della scadenza del Piano, così come stabilito del fondo stesso.

Cosa ti viene chiesto in fase di apertura

Al momento della stipulazione del contratto ti verrà chiesto:

- L’importo del versamento iniziale: il minimo previsto è di 50 euro;

- L’importo dei versamenti successivi: dovranno essere di 50 euro o multipli;

- La cadenza dei versamenti: può essere mensile, bimestrale, trimestrale o semestrale;

- La durata del Piano: da un minimo di 2 anni a un massimo di 12 anni;

- Il fondo o i fondi su cui attivare il Piano;

- Il conto BancoPosta o il Libretto postale nominativo su cui attivare l’addebito automatico delle rate.

Bene! Abbiamo introdotto questo strumento, ma ora è il momento di vedere cosa è possibile scegliere nello specifico, quali sono i costi e i rendimenti…

Continua a leggere!

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

AccumulaPiù

Tra i piani di accumulo di Poste Italiane c’è AccumulaPiù. Si tratta di una polizza collettiva gratuita, che può essere sommata a uno qualsiasi dei piani di accumulo del capitale che vengono proposti da Poste Italiane.

Questo strumento ti permette di completare il versamento dell’importo residuo del PAC, qualora dovessero interferire degli eventi come infortunio grave, con invalidità permanente, o morte del sottoscrittore, circostanze che ovviamente renderebbero impossibile il completamento del piano di versamenti del PAC che si ha sottoscritto.

L’attivazione del servizio è gratuita per chi ha sottoscritto un PAC che preveda il versamento di almeno 15.000 euro. Il sottoscrittore inoltre deve avere meno di 70 anni al momento della sottoscrizione del PAC.

Tutte le coperture sopra indicate sono da considerarsi decadute una volta superato il 70esimo anno di età.

Se vuoi conoscere nei dettagli le caratteristiche e i servizi aggiuntivi legati a questo strumento, ti suggerisco di leggere la recensione apposita che vi ho dedicato. La trovi qui.

Sul sito ufficiale, invece, puoi trovare anche la simulazione piano di accumulo Poste Italiane.

Investi e Consolida

Questo strumento permette di diversificare in modo equilibrato l’investimento su due fondi, trasferendo in modo graduale e automatico somme da quello più prudente a quello più dinamico.

Esso permette di entrare in maniera più graduale in fondi che presentano rendimenti potenzialmente più elevati, e di conseguenza più rischiosi, iniziando da un fondo più prudente, ovvero BancoPosta Primo (detto Fondo Base).

Investire in questo modo è indicato per chi è alla ricerca di fondi con più elevato profilo di rischio-rendimento, ma ha paura di investire in un’unica soluzione in mercati finanziari più volatili.

Investi e Consolida ti consente infatti di esporti ai mercati più altalenanti in modo progressivo e graduale nel tempo, così da mitigare gli effetti sul portafoglio della più elevata volatilità di mercato.

Come funziona?

Chi vuole attivare il servizio deve avere delle quote del Fondo BancoPosta Primo per un valore almeno di 3.000 euro; a questo punto dovrai individuare il Fondo Target, ovvero il fondo in cui far confluire gradualmente le quote rimborsate dal Fondo Base.

È possibile selezionare il Fondo Target coerente con il proprio obiettivo e profilo di rischio tra i fondi BancoPosta Obbligazionario Euro Medio-Lungo Termine, Mix 1, Mix 2, Mix 3, Azionario Euro, Azionario Internazionale, Selezione Attiva, Orizzonte Reddito, Azionario Flessibile e Poste Investo Sostenibile.

Il piano viene personalizzato decidendo importo e numero delle rate da trasferire dal Fondo Base a quello Target.

L’opzione consolida

È possibile scegliere l’opzione “Consolida il risultato” per consolidare gli eventuali rendimenti superiori al 5%, realizzati dal Fondo Target, trasferendoli automaticamente di nuovo nel Fondo Base, che è caratterizzato da un profilo di rischio minore ed è quindi più adatto a difendere quanto eventualmente guadagnato.

Investi e Consolida è un servizio flessibile che puoi interrompere e modificare in ogni momento, senza alcun costo aggiuntivo.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Piano di Rimborso Programmato di Poste Italiane

Il Piano di Rimborso Programmato è un servizio disponibile per coloro che hanno sottoscritto quote di almeno uno di questi fondi BancoPosta:

- Primo;

- Obbligazionario Euro Medio-Lungo Termine;

- Mix 1;

- Mix 2;

- Mix 3;

- Azionario Euro;

- Azionario Internazionale;

- Selezione Attiva;

- Orizzonte Reddito;

- Azionario Flessibile;

- Universo 40;

- Universo 60;

- Universo tematico;

- Poste Investo Sostenibile.

Questo servizio consente di ricevere degli importi prefissati o variabili a certe date, tramite il rimborso programmato delle quote detenute nei suddetti fondi.

Puoi attivare il Piano di Rimborso Programmato in due modalità: per imposti fissi o per performance, ad eccezione dei fondi BancoPosta Universo 40 e Universo 60, per i quali è prevista unicamente la modalità per importi fissi.

Come richiedere il rimborso? ci sono due alternative.

Piano di rimborso programmato per importi fissi

Puoi richiedere il rimborso programmato indicando:

- La data dalla quale dovrà decorrere il Piano di rimborso;

- La periodicità, almeno mensile, delle operazioni di rimborso;

- L’ammontare del rimborso, che dovrà essere sempre di uguale importo e almeno di 50 euro;

- Il rimborso programmato può essere richiesto sia all’atto della sottoscrizione sia successivamente. In quest’ultimo caso, le istruzioni dovranno pervenire alla SGR entro il trentesimo giorno antecedente la data indicata per il rimborso.

Piano di rimborso programmato per performance

In alternativa al Piano di Rimborso Programmato per importi fissi, puoi disporre che, con cadenza semestrale, ti venga rimborsato un importo pari al 50% o al 100% dell’eventuale incremento del valore della quota registrato nel semestre di riferimento (1° aprile, 1° ottobre di ogni anno).

Il rimborso viene eseguito il terzo giorno lavorativo successivo alle scadenze semestrali del 1° aprile e del 1° ottobre di ogni anno. Il Piano di Rimborso è efficace a partire dal semestre successivo a quello in cui la richiesta di attivazione perviene a BancoPosta Fondi.

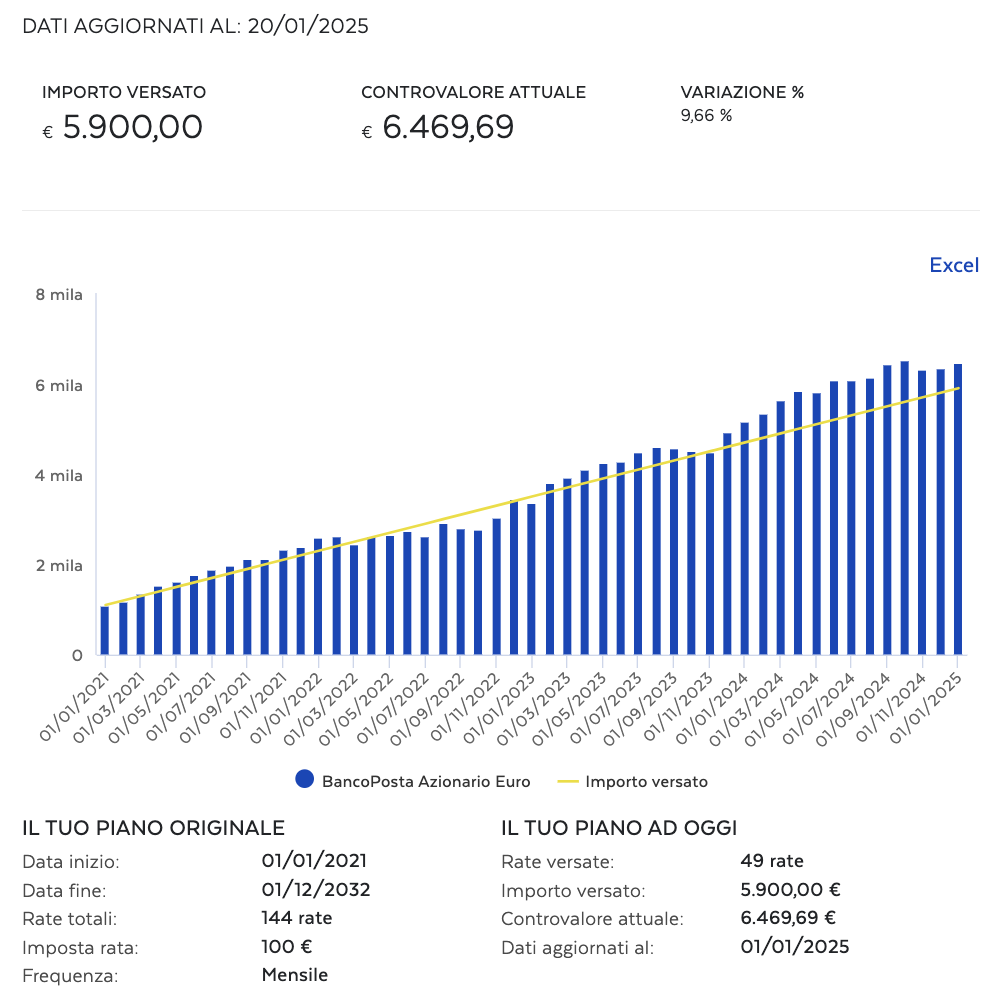

Quanto si guadagna con un PAC?

L’investimento in PAC è pensato per chi vuole investire mensilmente o con altra frequenza nel corso dell’anno una cifra relativamente piccola gradualmente, per vedere crescere il proprio capitale nel tempo.

Sul sito di Poste Italiane è possibile effettuare una simulazione per vedere a grandi linee quanto rende il PAC che stai costruendo, per comprendere al meglio se effettivamente ne valga la pena oppure no.

Se tu avessi cominciato il tuo PAC sul fondo BancoPosta Azionario a gennaio 2021, con una rata mensile di 100€, ad oggi avresti versato 144 rate e un importo pari a 5.900€.

Il controvalore attuale alla data del 20 gennaio 2025 sarebbe di 6.469,69€. La data di fine investimento è dicembre 2032, quindi avresti ancora davanti a te 7 anni di versamenti.

Come vedi nel breve periodo il PAC non rende molto, perchè esso è un investimento che deve guardare al lungo periodo.

PAC Poste Italiane: Opinioni

Rimane la domanda più importante, ovvero quanto convenga sottoscrivere un prodotto di questo genere rispetto ai suoi diretti concorrenti e rispetto a tutte le opzioni che hai per investire i tuoi soldi da solo.

Come mi trovo a dire molto spesso, gran parte della questione si concentra nella tua cultura finanziaria e nei tuoi obiettivi di rendimento. Se non ti senti assolutamente in grado di investire il tuo denaro da solo, non hai voglia o non hai tempo per imparare a farlo, e cerchi un prodotto dal rendimento minimo (che vada giusto a bilanciare l’inflazione, in un’ipotesi abbastanza rosea), questi strumenti fanno al caso tuo.

In tutti gli altri casi, non è decisamente il modo migliore per approcciare un piano con cui accumulare e far rendere il tuo capitale. Specialmente nel lungo termine, la differenza tra quello che potresti ottenere con un portafoglio a basso rischio che gestisci in prima persona e questo prodotto già impacchettato diventa molto evidente.

Ma il PAC Poste conviene? Non c’è una risposta netta nemmeno qui… anche se, tendo a dirti che non conviene al 90% degli investitori. Sai perché? Ecco tre buone ragioni.

1. Rischia (quindi rende) troppo poco

Un piano di accumulo, si intende già dal nome, dovrebbe essere un prodotto per mettere da parte dei soldi che ci serviranno magari tra dieci o quindici anni. In un periodo così lungo, si alternano almeno due cicli economici e l’effetto di una possibile crisi diventa bilanciato dalla ripresa successiva.

Insomma, quando si accumula capitale con un progetto di lungo termine l’ultima cosa che serve è un orticello di titoli di Stato che rendono poco e che potremmo liquidare domani mattina. Serve un prodotto più strutturato, con una componente azionaria, delle obbligazioni aziendali e così via. Se l’orizzonte è il lungo periodo infatti DEVI per forza rischiare di più, DEVI cercare di ottenere dei rendimenti migliori, altrimenti è tutto inutile.

Basta guardare le pubblicità dei PAC per capire a chi si rivolgono. Investitore di circa 30 anni, che ha un buon impiego che gli permette di mettere da parte qualcosa tutti i mesi e che vorrebbe far fruttare questo risparmio in vista di qualche progetto futuro. Bene. Ad una persona del genere trovo davvero ridicolo proporre un portafoglio il cui rendimento, praticamente, al netto dei costi è quasi nullo.

Non sto dicendo che dovresti correre rischi inutili, ASSOLUTAMENTE NO. Sono il primo che condanna chi cerca di fare fortuna con il trading, con le scommesse o con qualche criptovaluta strana. Semplicemente dico che il mercato azionario e l’obbligazionario sono più redditizi, e che dovrebbero trovare uno spazio importante all’interno del portafoglio di una persona giovane, perché avrà tutto il tempo di far rendere il suo investimento nel corso dei prossimi anni anche al netto di qualche piccola recessione. D’altronde perché accumulare capitale, se questo capitale ci rende quasi nulla? Allora tanto vale lasciare i soldi sul conto corrente oppure optare, al massimo, per un conto deposito vincolato.

2. I costi mangiano il rendimento

Un prodotto che rende poco ma ha costi contenuti rende comunque molto più di PosteFuturo. Perché? Perché questo piano di accumulo, per quanto meno costoso di quello proposto dai concorrenti, ha comunque un costo molto importante rispetto al rendimento.

Prima di tutto hai un 2,50% di caricamenti su ogni premio versato, il che significa aspettare due anni prima che ogni cifra incominci eventualmente a darti un ritorno positivo. Dopodiché hai un ulteriore 1,10% di commissione annua sul gestito, il che significa che in quei due anni accumulerai un altro 2,20% di commissioni facendo ammontare il tutto a 4,70%. Ecco che 3-4 anni di rendimento sono già bruciati per questo motivo.

Dal quarto o forse quinto anno avrai ammortizzato l’effetto dei caricamenti e avrai soltanto l’effetto della commissione annua sul gestito, quindi sempre l’1,10%. Su un prodotto che ha un rendimento del 2% in caso di scenario positivo, capisci bene che questo vuol dire cedere oltre la metà dei tuoi interessi in costi.

Praticamente gli interessi che dovresti percepire tu si tramutano, come per magia, in costi che percepisce Poste.

Dal momento in cui l’1% è anche lo scenario medio dell’inflazione annua, almeno considerando la serie storica dell’area euro, non si può dire che un investimento di questo genere sia ottimale. Praticamente andrai a bilanciare l’inflazione, il che non è un grande piano per “accumulare” capitale.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

3. Ti assicura senza motivo

Molte volte mi sono fatto questa domanda e sono giunto alla conclusione che probabilmente la risposta sia da ricercare nell’area marketing delle Poste più che in quella che studia i prodotti finanziari.

Se il mio obiettivo è quello di mettere da parte ed investire il mio capitale per ottenere un rendimento, quale sarebbe la motivazione per cui dovrei accettare di sottoscrivere una polizza assicurativa mista?

Non è che io non abbia degli affetti che voglio tutelare in caso mi dovesse succedere qualcosa. In compenso voglio fare da me le scelte in termini di polizza caso morte, scegliendo tra tutte le assicurazioni quella che preferisco in base alla convenienza ed alle mie esigenze personali (in questo episodio del podcast ti spiego quali polizze ti servono davvero).

Ora che ne ho una, poi, se andassi a sottoscrivere un prodotto come quello di Poste Italiane mi troverei inutilmente con due polizze. Praticamente farei un affare a morire! Scherzi a parte, attenzione ai prodotti assicurativi quando non si parla di rischi ma di investimenti.

Quali opzioni scegliere

Se nonostante tutto vuoi comunque investire nei piani di accumulo delle Poste, in quanto pensi che investire in autonomia il tuo denaro sia una cosa che non fa per te e vuoi un prodotto dal rischio molto basso, eccoti alcuni consigli che ti saranno senz’altro utili. In particolare, visto che il PAC prevede varie opzioni, vorrei consigliarti quale sia la migliore per ogni esigenza.

Con o senza cedola?

In primo luogo ci viene data sia la possibilità di ricevere delle cedole periodiche che quella di non riceverle. Nel primo caso, una parte di tutti quegli interessi pagati dalle obbligazioni che PosteVita acquista con il tuo denaro ti verrà riconosciuta di anno in anno. Nel secondo caso, invece, queste cedole saranno reinvestite comprando altri titoli e di conseguenza otterrai tutti i tuoi interessi solo nel momento in cui riscatterai il piano.

Senza dubbio molti si fanno tentare dall’idea di vedersi accreditati sul conto corrente degli interessi tutti gli anni. Tuttavia ti consiglio di gran lunga l’opzione senza cedola, se quel che cerchi è un piano che davvero ti permetta di accumulare capitale nel corso del tempo.

Considerando che l’investimento è già a basso rischio e quindi basso rendimento, per lo meno dovresti sfruttare l’effetto dell’interesse composto. Se non chiedi che le cedole ti vengano pagate, infatti, queste produrranno a loro volta interessi essendo reinvestite nel fondo e questo farà si che nel corso del tempo il tuo capitale aumenti con una crescita esponenziale anziché lineare. Questa è una cosa positiva per il tuo capitale.

Premio unico o periodico?

In linea di massima sembra comprensibile che un piano di accumulo debba prevedere un versamento periodico.

D’altronde la filosofia alla base di questo investimento è quella di mettere da parte un po’ di risparmi tutti i mesi o tutti gli anni per non tenerli sul conto corrente a svalutarsi. Tuttavia proprio questo tipo di soluzione è quello che effettivamente conviene meno, per lo meno per come sono strutturati i costi di PosteFuturo Per Te.

Investendo tutta la somma in un primo momento, il caricamento massimo sul premio è del 2,50%. Tuttavia questo può scendere fino a meno dello 0,5% in caso di investimento sostanzioso. A prescindere dalla somma versata, invece, il caricamento è sempre del 2,50% se il premio è versato periodicamente.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

PAC Poste vs Concorrenti vs Investire tu stesso i tuoi soldi

Ecco la parte che stavo aspettando, quella in cui metto il prodotto a diretto confronto con le altre opzioni a disposizione.

Scusami se mi limito a sintetizzare, ma se non dovessi capire qualcosa ci sono più in basso dei link verso risorse che ti possono sicuramente essere utili:

- Rispetto ai diretti concorrenti, parlando dei PAC proposti dalle maggiori compagnie assicurative, il piano di accumulo delle Poste risulta sia meno costoso che meno rischioso. Dal momento in cui i minori costi bilanciano il minore rendimento dovuto al minore rischio (forse dovrai rileggere la frase, ma non potevo esprimermi diversamente), tutto sommato è una scelta valida;

- Rispetto a quello che potresti ottenere investendo direttamente il tuo denaro, prenderò come riferimento un ETF obbligazionario di pari rischio. Si tratta di un fondo a gestione passiva, ovvero un modo per diversificare ed investire allo stesso tempo in più obbligazioni con costi molto ridotti. Che tipo di obbligazioni? Visto che vogliamo un rischio di 2/7 sulla scala del KID, prenderò come riferimento il Deka Deutsche Boerse EUROGOV Germany 5-10 (codice identificativo ISIN DE000ETFL201). Questo ETF investe per lo più in obbligazioni governative tedesche a medio-lungo termine, che in linguaggio non finanziario possiamo tradurre “la cosa più sicura che ci sia”. Andando ad osservare il rendimento degli ultimi 10 anni, vediamo che gli investitori hanno avuto un rendimento medio del 4% annuo e dei costi pari appena allo 0,15% all’anno. Una bella differenza con il PAC delle Poste…

Ovviamente il secondo caso è un esempio, se non hai idea di dove mettere le mani hai due soluzioni:

- Continuare a fidarti ciecamente di banche, Poste e assicurazioni comprando il meno peggio: sei libero, chiudi questa pagina e torna a guardare altre cose che ti interessano di più perché fare da sé comporta un maggiore impegno. Però ti invito ancora una volta a informarti e a leggere questo approfondimento;

- Iniziare a studiare per capire qualcosa in più sugli investimenti, ovvero formarti, che è il consiglio che diamo sempre qui su Affari Miei.

Commenti finali e risorse utili per la scelta

Come sempre, la differenza tra il risparmio gestito e l’investimento in proprio del capitale risulta evidente. Capisco che la maggior parte delle persone avverta un po’ di paura al pensiero di investire i suoi soldi; si tratta però di una paura su cui è stato edificato un sistema finanziario intero.

Un sistema finanziario che in Italia trova il suo specchio nella realtà delle Poste, quell’istituzione che nel nostro Paese ha una validità ed un’importanza tutta sua che posso soltanto limitarmi a constatare.

Se stai iniziando ad investire, ma non sai da dove cominciare, oppure hai le basi ma vuoi approfondire le tue competenze, allora ti consiglio dare uno sguardo a questo percorso di investimenti che ho messo a punto per fornirti qualche spunto di riflessione e di approfondimento.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti