Buoni Fruttiferi Postali 2026, Tutti i BFP Sottoscrivibili: Rendimento, Interessi e Analisi Completa

Vuoi un investimento sicuro? I “vecchi” buoni fruttiferi postali di Poste Italiane restano attuali per chi desidera tutelare i propri risparmi senza rischiare nulla (o quasi).

Facendo un calcolo degli interessi non si ottengono cifre esorbitanti e tanti si chiedono se conviene veramente sottoscrivere i Bfp collocati in esclusiva da Poste Italiane.

Questa forma di investimento sicuro ha dei vantaggi da un punto di vista della tassazione (12,50% contro il 26% dei conti deposito e 20% dei conti correnti) e dei rischi: non c’è niente di più sicuro ad oggi.

Scopriamo insieme tutto (ma veramente TUTTO) quello che c’è da sapere sui BFP!

In Questo Articolo Si Parla di:

Come funzionano i buoni fruttiferi postali?

Come i Bot, i Bfp sono emessi da Cassa Depositi e Prestiti e sono garantiti dallo Stato Italiano.

La differenza è che il prezzo dei buoni postali non oscilla: è quello nominale con cui si sono acquistati mentre i titoli di stato fluttuano sul mercato, e quindi la quotazione potrebbe aumentare o diminuire ogni giorno.

I rendimenti dei Bfp sono mediamente inferiori rispetto ai Bot. Secondo diversi analisti le ragioni sono legate essenzialmente al rischio: i buoni delle Poste appaiono più “sicuri” rispetto ai titoli di Stato e dunque gli interessi corrisposti sono più bassi.

C’è anche un altro aspetto, a mio avviso: le Poste sono presenti praticamente ovunque, anche in realtà periferiche e in piccoli paesi dove molto spesso ci sono pochissimi sportelli bancari invece.

Con i clienti, specie i più anziani, si è instaurato storicamente una sorta di rapporto di fiducia, per cui come accade in economia la fiducia molto spesso porta un vantaggio a chi deve vendere che, in questo caso, remunera di meno.

In questo articolo guida, oltre a fornire tutti gli elementi per valutare se conviene oppure no sottoscrivere i Buoni Postali, archivierò di volta in volta le condizioni delle varie emissioni e vedremo le novità in arrivo per i risparmiatori.

Per chi non lo sapesse, i buoni fruttiferi postali sono dei prodotti di investimento finanziario che non presentano spese di collocamento, di gestione o di rimborso, il quale si può richiedere in ogni momento, e che presenta una tassazione agevolata al 12,50%.

Sono garantiti dallo Stato, in quanto emessi dalla Cassa Depositi e Prestiti SpA, e sono altresì esenti dall’imposta di successione.

Vantaggi e Svantaggi dei Buoni Fruttiferi Postali

Se ti stai approcciando ora al mondo degli investimenti, secondo me ti conviene partire dal mio video corso gratuito “Investi con Buon Senso” in cui ti spiego con contenuti esclusivi come devi gestire i tuoi soldi per proteggerli e farli fruttare.

Quanto ai BFP, la convenienza è un fatto soggettivo. Per risparmiatori non esperti di finanza e poco propensi al rischio, questa soluzione pare la strada migliore per iniziare ad investire i propri soldi da soli.

Questo perché i Bfp:

- sono garantiti dallo Stato Italiano e quindi è molto difficile perdere soldi;

- il denaro può essere svincolato in qualsiasi momento senza ottenere meno del capitale investito (per i Bot, invece, può capitare di dover vendere a un prezzo più basso);

- godono di agevolazioni fiscali: la tassazione, come abbiamo detto, è del 12,50%;

- sono semplici da capire;

- non hanno costi di gestione come i fondi pensione e le polizze vita: pur offrendo interessi meno appetibili, non è da escludere che rendano più di una super polizza presentata da un consulente finanziario o assicurativo.

Svantaggi dei Buoni Postali

Ci sono i pro ed i contro, come sempre, da tenere in considerazione. Andiamo a scoprire le perplessità riguardo a questa modalità di investire denaro:

- rendimento basso: è chiaro che chi vuole rischiare di più e vuole ottenere interessi più elevati deve guardare altrove. “E c’era bisogno che me lo dicessi?”, potresti pensare: sì; l’esperienza ci insegna che vale sempre la pena ripetere concetti anche considerati elementari;

- scarsa possibilità di realizzare soldi nell’immediato: anche questo è un fatto scontato ma lo ripetiamo per correttezza. Poi, a dire il vero, sono pochi gli investimenti che consentono ai piccoli risparmiatori di guadagnare tanto denaro nel breve periodo, e non possono di certo consentire questo i Bfp.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Quanto Rendono i Buoni fruttiferi delle Poste sottoscrivibili nel 2026

Sono davvero tante le tipologie di buoni postali: bisogna seguire di volta in volta le varie emissioni. Essi possono essere buoni cartacei oppure buoni dematerializzati (senza rilasciare un titolo ma sottoscritti online) e possono essere cointestati.

Il rendimento è variabile a seconda dei casi: in alcune ipotesi il rendimento è fisso crescente, è fisso unito ad una quota variabile oppure è soltanto fisso.

Anche gli orizzonti temporali cambiano: ad oggi quelli a breve scadenza come i buoni a 18 mesi non paiono essere molto remunerativi. Più redditizi, invece, sono i buoni a lunga scadenza come quelli ordinari (che valgono 20 anni).

Vediamo ora quali sono i buoni fruttiferi postali sottoscrivibili nel 2026 e quali sono i loro rendimenti, partendo dal presupposto che i libretti postali ordinari con durata ventennale garantiscono un rendimento lordo pari al 2,50%.

Se hai sottoscritto vecchie serie, ti consiglio di leggere questa guida al calcolo del rendimento per sapere quanto stanno fruttando i titoli che hai comprato.

Ad oggi, sul mercato, troviamo i seguenti BFP rivolti al risparmiatore.

Buoni Ordinari

Questo tipo di buono è pensato per chi vuole investire fino a 20 anni, ma senza rinunciare alla flessibilità del rimborso in un qualunque momento e vuole contare su rendimenti fissi crescenti.

Gli interessi vengono riconosciuti dopo un anno dalla sottoscrizione e poi ogni bimestre, corrisposti al rimborso del Buono. Scegliendo questo strumento, puoi investire nel lungo periodo senza spese di sottoscrizione, gestione o di rimborso, usufruendo della tassazione agevolata e la sicurezza del tasso fisso lo rendono un investimento sicuro.

Puoi sottoscriverlo a partire da 50 euro o multipli di 50.

Per quanto riguarda i rendimenti, il tasso annuo nominale lordo (TANL) alla fine di ciascun periodo di possesso è pari a:

- 0,75% per il primo anno;

- 0,75% per il secondo anno;

- 0,75% per il terzo anno;

- 0,75% per il quarto anno;

- 0,90% per il quinto anno;

- 1,04% per il sesto anno;

- 1,14% per il settimo anno;

- 1,25% per l’ottavo anno;

- 1,36% per il nono anno;

- 1,47% per il decimo anno;

- 1,57% nell’undicesimo anno;

- 1,64% nel dodicesimo anno;

- 1,75% nel tredicesimo anno;

- 1,86% nel quattordicesimo anno;

- 1,97% per il quindicesimo anno;

- 2,07% per il sedicesimo anno;

- 2,18% per il diciassettesimo anno;

- 2,28% per il diciottesimo anno;

- 2,37% per il diciannovesimo;

- 2,50% per il ventesimo anno.

Buono 4 anni risparmiosemplice

I Buoni 4 anni risparmiosemplice sono sottoscrivibili solo nell’ambito del piano di risparmio risparmio semplice. Con la sottoscrizione del Buono all’interno del Piano di risparmio, hai la possibilità di accantonare periodicamente importi, anche contenuti, al fine di costruire un capitale nel tempo per scopi previdenziali.

Questi buoni rendono:

- l’1,25 % per il buono standard;

- l’1,50% per la versione premiale.

Buono 100

Il buono che rende il 3% annuo lordo pensato per festeggiare il centenario di storia dei Buoni Fruttiferi Postali.

Qui puoi leggere la recensione completa.

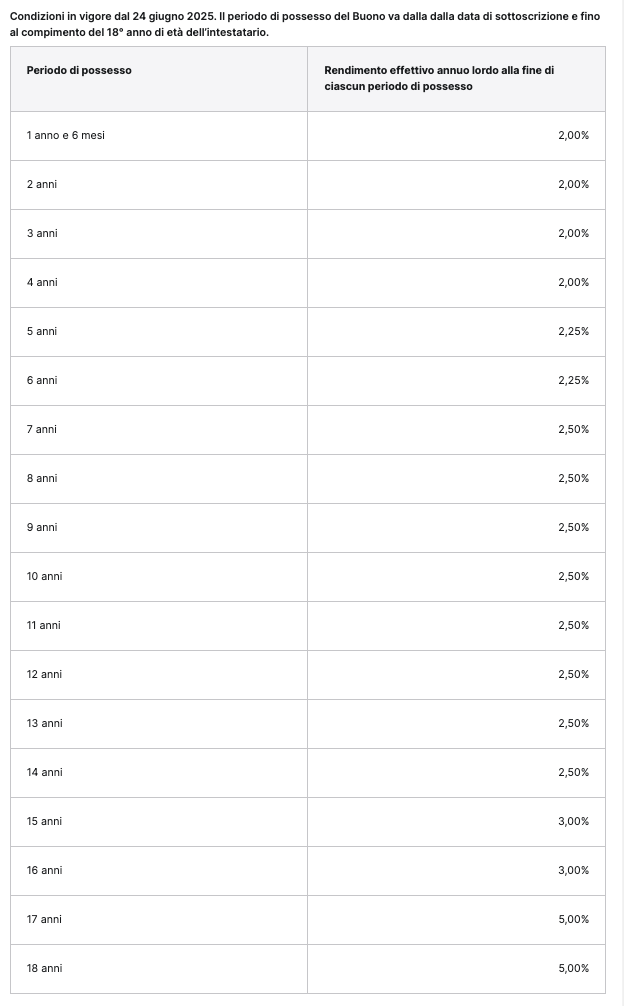

Buoni dedicati ai minori

Per i più piccoli, troviamo il buono dedicato ai minori, strumento pensato per fargli trovare un gruzzolo al compimento della maggiore età o alla fine del percorso di studi.

Se vuoi approfondire qui trovi un video in cui ne parlo in maniera molto approfondita:

Il Buono cresce insieme al bambino, in quanto gli interessi maturano fino al compimento del 18°anno di età, garantendo un rendimento fisso.

Puoi acquistarlo a partire da 50€ e multipli, con un rendimento annuo lordo fino al 5,00%.

Per quanto riguarda i rendimenti, sono molto dettagliati e in questa sede mi limito a riportare la schermata della tabella tratta dal foglio informativo ufficiale!

Si paga l’imposta di bollo?

Come tutti i prodotti di investimento, anche sui BFP è prevista l’imposta di bollo se l’ammontare complessivo posseduto supera i 5 mila euro.

L’importo è pari al 2 per mille (0,2%) della somma posseduta.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Qual è il miglior buono fruttifero postale? Conviene investire in buoni fruttiferi postali?

Se il tuo profilo di rischio è basso, le conoscenze non sono approfondite e vuoi stare tranquillo, piuttosto che tenere la liquidità sul conto corrente postale o bancario oppure “sotto la mattonella”, può essere conveniente valutare una di queste forme di investimento: a questo proposito consiglio anche le mie considerazioni sui titoli di stato.

Non esistono investimenti validi per tutti, i buoni postali rispondono alle esigenze dei risparmiatori meno pretenziosi in termini di interessi e più attenti a tutelare il proprio capitale dalle pazzie del mercato.

Se ti senti insicuro perché sei agli inizi, ti consiglio di guardare il mio video corso gratuito “Investi con Buon Senso” in cui ti guido nella gestione dei tuoi risparmi.

Qualche pensiero in più sulle Poste

Poste Italiane gode di una fiducia quasi incondizionata da parte dei risparmiatori.

Le imponenti campagne degli ultimi anni hanno, inoltre, rafforzato la percezione del brand per quanto, sostanzialmente, non abbia fatto chissà quali grandi passi in avanti per favorire i rendimenti di chi investe.

I tempi in cui le Poste pagavano il 10% sono finiti da un pezzo: come tutti gli strumenti quasi sicuri, i tassi d’interesse sono ai minimi.

Attualmente sembra esserci un leggerissimo aumento dei tassi d’interesse, molto leggero però pur sempre un aumento che, di fronte a rendimenti davvero bassi, può essere visto come un passo avanti.

Certo non stiamo parlando di rendimenti esaltanti o comunque di tassi di interesse elevati, ma comunque la situazione è migliorata rispetto a qualche anno fa.

Considerando il funzionamento degli altri mercati, ammesso che tu non voglia dimenticarti dei tuoi soldi per qualche decennio, non ci sono ragioni particolarmente convenienti per spingerti a comprare BFP.

Nel video corso gratuito dedicato agli investimenti puoi trovare approfondimenti più dettagliati e, soprattutto, per acquisire di una maggiore consapevolezza generale sul tema della gestione del tuo portafoglio, in questa sede mi limito a sottolineare un concetto tanto scontato quanto spesso sconosciuto che ho ripetuto più volte:

Pochi rischi = bassi rendimenti

Tanti rischi = potenzialmente alti rendimenti

Fatti qualche domanda e datti qualche risposta:

“Voglio rischiare zero e fregarmene dei miei soldi?” = I Buoni Postali sono un’ottima tomba dove seppellirli.

“Voglio investire consapevolmente per far crescere il mio capitale assumendomi dei rischi ponderati?” = Guardo ad altri lidi.

Risorse Utili per approfondire

Ci salutiamo rimandando, per gli approfondimenti, ad una serie di altri articoli sui prodotti postali presenti su Affari Miei:

e ad una serie di altri contenuti utili per te:

Sei all’inizio del tuo cammino da investitore? Cerca la tua strada partendo da qui:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

21 Commenti

Marco · 16 Marzo 2023 alle 12:08

Complimenti per la Sua professionalità e trasparenza. Domanda: I buoni postali sono soggetti, come i titoli di stato emessi dopo il 2013 ( btp, etc) alle eventuali clausole di azione collettiva (cacs), del tipo haircut, etc? Ringraziando distintamente saluto.

Marisa · 26 Novembre 2021 alle 7:44

Io ho investito 100mila su un buono postale 3×2, dopo 12 anni avrò circa 25mila di interessi, sinceramente non mi sembra per niente poco

giancarlo fogli · 17 Novembre 2019 alle 13:55

mi ricordo prima che mettessero i 2per mille , e poi superati anche i 5000 euro la tassa di penso 34 euro , si era molto propensi ad investire in buoni postali . se consideriamo queste trattenute oltre la normale trattenuta del 12,50 , i risparmiatori sono alquanto meno propensi nell’investire sui buono postali , e se fate una verifica , chi investe cifre oltre i 5000 euro sono oltre un terzo o addirittura nullo dei risparmiatori di vecchia data . se le poste rivogliono un maggior investimento in buoni postali devono ritornare alla tassazione solo degli interessi maturati , togliendo quelle tasse del 2×1000 , e la tassa dei 34 euro di chi investe oltre i 5000 euro

Davide Marciano · 30 Novembre 2018 alle 9:44

Ciao Luisa, su Affari Miei ci sono tantissimi contenuti che parlano del tema.

Oltre a questa guida, puoi leggere altre risorse che ti linko:

https://www.affarimiei.biz/investimenti/investimenti-postali-sicuri

https://www.affarimiei.biz/10-sui-buoni-fruttiferi-postali/35183

https://www.affarimiei.biz/investimenti-postali/34280

Buon proseguimento!

Luisa Morotti · 29 Novembre 2018 alle 21:14

Conviene investire nei buoni fruttiferi postali 70000 in venti anni

Ma se vado via prima cosa accade

Mi ridanno il capitale integro

E gli interessi fino ad allora o no

Ho sentito che tante volte persone quando riscuotono alla scadenza non viene pagato loro il concordato

Inoltre sono sicuri sono a capitale garantito o no

ivan · 26 Giugno 2018 alle 17:52

ciao Davide,

io utilizzo i buoni fruttiferi ordinari come deposito a costo zero non tanto come investimento. Dato che ancora non ho scelto quale strada intraprendere per investire i miei risparmi evito di pagare la tassa dei conti speriori ai 5000. Chiedendo il rimborso prima della scadenza dei buoni non possono restituirti meno del capitale versato ( non capisco perchè Bruno Gallino è andato sotto) o sbaglio?. Che ne pensi?

Inoltre non capisco una cosa: se fai la simulazione del buono ad esempio di 55500 euro viene un rimborso lordo di 72000 circa (non ricordo con esattezza) ma loro applcano dal 6° anno l’1% fino ad arrivare al 3,50% del 20° anno. nei dati che hai postato tu ci sono altri numeri come funziona?

franco · 25 Giugno 2018 alle 14:45

ho sottoscritto i BFP plus a gennaio circa 6000euro , a giugno vorrei sottoscriverne altri per 4000 euro . conviene lasciarli sul conto o no?

grazie

ps

qualora mettessi 5500 euro a giugno pagherei due imposte di bollo ?

Davide Marciano · 25 Giugno 2018 alle 17:51

Ciao Franco, l’imposta di bollo è una sola.

Fossi in te, piuttosto, mi chiederei: perché investire circa 11 mila euro per avere lo 0,40% di interessi annui?

Un conto deposito rende molto di più:

=> https://www.affarimiei.biz/conti-deposito/miglior-conto-deposito qui c’è la classifica

Luisa · 11 Settembre 2021 alle 13:34

Il capitale dei BFP è SEMPRE garantito. Se li togli prima della scadenza hai il capitale più gli interessi fino a quel momento.

Antonio Iannetti · 20 Maggio 2024 alle 17:35

ciao, mi sembra che hai omesso il bfp indicizzato all’ inflazione che viene occultato a dovere dalle Poste.

Se è ancora sottoscrivibile potresti illustrarlo?

Grazie e buon lavoro. Ti seguo con interesse

Bruno Gallino · 9 Giugno 2018 alle 23:26

Ho fatto un versamento di 7850,00€ In buoni fruttiferi dematerializzati nel lontano 2010. Ora richiedendo la chiusura mi vedo decurtare il mio versamento in poco più di 7600,00 €. Esempio su questa somma nel 2017 mi sino stati corrisposti 58 centesimi di utile contro una tassa di 34 €!!!! E questi sarebbero buoni fruttiferi? Si, per la posta!

Davide Marciano · 11 Giugno 2018 alle 7:55

Ciao Bruno,

quando hai versato i soldi hai sottoscritto un contratto dove era previsto tutto, sul web potevi trovare tantissime informazioni gratuitamente come qui per informarti.

Quando investi 7850€ non è come quando compri al supermercato che puoi pure non leggere l’etichetta tanto succede poco (concedimi il paragone, in realtà anche lì ti sarebbe utile): la Posta è un’azienda privata, non è il Fate Bene Fratelli degli anni 80. Propone condizioni in linea con il mercato se non anche peggiori approfittando di chi, magari come te, gli firma deleghe in bianco.

No, non è sempre colpa degli altri: bastava leggere!

mario bonagura · 20 Giugno 2017 alle 13:06

vorrei comprare BFP nuova emissione a 10 anni con una somma di € 100.000 , conviene ?

Davide Marciano · 30 Novembre 2018 alle 9:44

E io che ne so? Ti consiglio di partire dalle basi:

https://www.affarimiei.biz/su-cosa-investire-oggi-strumento-vs-strategia/33774

Chiara · 10 Giugno 2017 alle 18:03

Assolutamente sí: sono stati un investimento redditizio in passato e se non hai bisogno di soldi continueranno a rendere fino alla scadenza!

giovanni · 25 Aprile 2017 alle 13:57

bg nessuno mi sa dire se i vecchi buoni postali conservano sempre gli interessi sottoscritti 10 15 anni fa????

loffi roberta · 6 Febbraio 2017 alle 17:47

non riesco piu a calcolare il valore di buoni fruttiferi postali sottoscritti qualche anno fa in particolare quelli 18 mesi serie d 53.posso avere un suggerimento… grazie

Riccardo Bianco · 25 Dicembre 2020 alle 11:43

Ciao ed auguri di Buon Natale a tutti.

Volevo solo puntualizzare una cosa.

Ho provato a rapportare i classici bfp 20 anni rispetto un’assicurazione sulla vita con pagamento annuale….ebbene la differenza di soldi al momento dell’ incasso è stato del 35% a favore dei Buoni.

Un altro interessante raffronto è stato con un fondo comune investimento bilanciato di una famosa banca piemontese, ebbene a distanza di 10 anni la quotazione non si è praticamente mossa….

Parlando tra l’altro con un promotore finanziario di una banca, gli è sfuggito che lui non investiva neanche un centesimo sui prodotti in portafogli ma investiva tutto in titoli di Stato…

Davide Marciano · 26 Dicembre 2020 alle 13:46

Ciao Riccardo,

auguri a te. Se confronti il BTP con le assicurazioni o i fondi vinci facile, quella 9 volte su 10 è roba tossica.

Ne parlo qui:

https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene

e qui:

https://www.affarimiei.biz/investire-in-fondi-conviene/48133

Per il resto, investire per prendere meno dell’1% non è investire…è cercare una soluzione alternativa alla mattonella dove non ti possono venire a rubare.

Se ti sta bene, i BFP sono ottimi.

Se no, invece, il blog contiene tante informazioni che credo possano esserti utili.

A presto 😉

stefano · 2 Febbraio 2017 alle 16:39

No hanno ragione. Se l’importo non supera euro 5000 come totale dei buoni intestati alla stessa persona nulla è dovuto come bollo.

Ester · 24 Gennaio 2017 alle 12:09

Verificate il regime fiscale: mi risulta che i buoni postali fruttiferi sono tassati al 2 per mille fin dal primo euro, e non, come dite nell’articolo:

“…se l’ammontare complessivo posseduto supera i 5 mila euro. L’importo è pari al 2 per mille (0,2%) della somma posseduta”.