Buoni Fruttiferi Postali per Minorenni: Rendimenti fino al 5% Lordo Annuo

I Buoni fruttiferi postali (noti come BFP) sono strumenti che hanno sempre avuto un certo fascino, soprattutto se utilizzati per creare un gruzzolo per bambini appena nati (figli, nipoti, bambini di cari amici e così via). Pensaci, i tuoi nonni o genitori non si sono prodigati a accantonare per il tuo futuro almeno uno o due BFP?

In questo articolo voglio parlare insieme a te proprio dei buoni fruttiferi postali per minorenni: convengono ancora? Quanto rendono?

Continua a leggere e scoprirai tutto ciò che devi sapere su questi strumenti.

In Questo Articolo Si Parla di:

Una nota: cosa sono i buoni fruttiferi postali?

Vediamo, prima di approfondire le caratteristiche dei buoni pensati per il futuro dei più piccoli, di chiarire di che cosa stiamo parlando, onde evitare di fare confusione.

Questi strumenti rappresentano una delle soluzioni del cosiddetto risparmio postale e sono reperibili sia in forma tradizionale cartacea, sia in forma dematerializzata (ovverosia sotto forma di registrazioni contabili di un credito a vantaggio del titolare nei confronti dell’Emittente).

Vengono emesse dalla Cassa Depositi e Prestiti SpA (CDP), che è una società di proprietà dello Stato italiano, il quale è anche garante diretto dei buoni emessi.

In linea di massima, possiamo dire che il buono ordinario è un investimento a lungo termine, che però può essere liquidato in un qualsiasi momento, comprensivo di interessi. Ma ora vediamo quelli pensati per chi non ha compiuto 18 anni!

Caratteristiche principali

Da sempre il buono è stato visto, come anticipato, come il regalo perfetto per accompagnare la crescita dei bambini, poiché restavano lì, a maturare interessi e dopo 30 anni (di solito) potevano essere riscossi dopo aver maturato una bella fetta di interessi.

Ancora oggi possiamo dire che il buono è un regalo che cresce con il minore, in quanto gli interessi maturano fino al raggiungimento della maggiore età, aumentando sulla base di un rendimento fisso.

Il Buono è garantito dallo Stato italiano ed è soggetto alla tassazione agevolata del 12,50%.

Approfondiamo quali sono le caratteristiche di questi prodotti di risparmio pensate per chi sta crescendo e a cui vogliamo accantonare qualche soldo per aiutarlo in futuro.

I vantaggi di questo strumento sono che, innanzitutto, sono garantiti dallo Stato Italiano, in quanto emessi emessi dalla Cassa depositi e prestiti S.p.A. In secondo luogo, non hanno costi, nè per la sottoscrizione, nè per il rimborso o la gestione.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Rendimenti del Buono

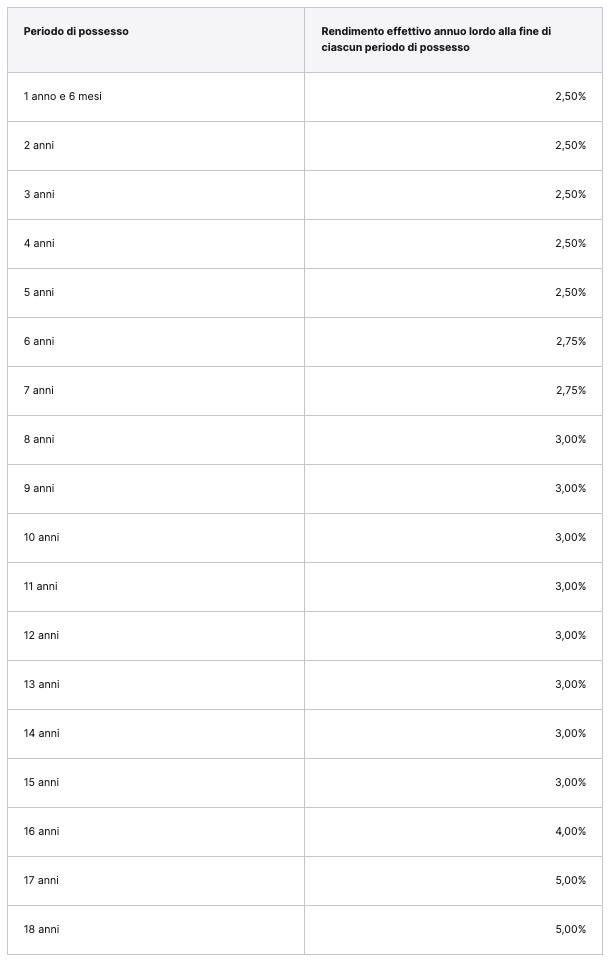

E passiamo ora ad un elemento cruciale: quanto rende questo prodotto di risparmio? A partire dal 26 novembre 2024, ecco i tassi di interesse, che possono arrivare fino al 5,00% lordo annuo, come puoi vedere nella tabella sottostante.

Come sottoscriverli?

Se sei interessato a sottoscrivere questo strumento, puoi recarti in ufficio postale, chiedendo il supporto dell’operatore di sportello. In alternativa, hai modo di sottoscrivere i Buoni anche tramite il Piano di risparmio Piccoli e Buoni, procedura che porterà all’emissione di buoni in forma dematerializzata, automaticamente e con la periodicità stabilita.

Quanto posso sottoscrivere, e fino a che età?

Per quanto riguarda la cifra da vincolare, puoi sottoscrivere i buoni dedicati ai minori per importi pari a 50 euro e multipli, senza particolari limiti se non quello già accennato legato alla presenza dell’imposta di bollo per le cifre superiori ai 5.000 euro.

Per quanto riguarda l’età del beneficiario, egli non può avere superato i 16 anni e mezzo (non compiuti o che siano compiuti nel mese di sottoscrizione).

La cointestazione, invece, non è possibile.

Rimborso anticipato

Se hai intenzione di richiedere il rimborso di un Buono dedicato ai minori di età quando è ancora minorenne, dovrai necessariamente richiedere un provvedimento di autorizzazione del Giudice Tutelare.

Se otterrai il rimborso, verrà erogato il capitale insieme agli interessi maturati fino al momento della richiesta di rimborso.

I tassi di interesse nominali annui lordi sono quelli relativi ai Buoni ordinari emessi nello stesso mese di emissione del Buono dedicato ai minori, ridotti della misura indicata nei relativi FI.

Invece, per i Buoni emessi antecedentemente al 28/12/2000 (ossia la data in cui è stata introdotta la nuova normativa sui Buoni) è sufficiente la firma congiunta di entrambi i genitori che quietanzano in qualità di esercenti la potestà genitoriale.

Regime fiscale

Questi buoni, come anticipato, sono caratterizzati dalla ritenuta agevolata del 12,50% sugli interessi, e sono esenti dall’imposta di successione, e, se non superano i 5000 euro, sono anche esenti dalla tradizionale imposta di bollo (se li superano, invece, bisogna contare anche questa tassa, sulla base della normativa vigente.

Conviene questa soluzione? Opinioni di Affari Miei

In realtà i Buoni rappresentano uno strumento adatto a chi possiede un profilo di rischio basso. Fondamentalmente il fatto che tu voglia accantonare una cifra a vantaggio di un bambino/ragazzino potrebbe spingermi a dire che, se non vuoi monitorare l’andamento del tuo investimento per lui, si tratta di una buona alternativa.

Infatti, i BFP rispondono alle esigenze dei risparmiatori meno esigenti in termini di interessi e più attenti a proteggere il capitale dalle bizze del mercato.

Da qualche tempo stiamo assistendo a un nuovo calo dei tassi di rendimento dei conti deposito, e per questo i BFP possono essere una buona alternativa a quest’altro strumento di risparmio e investimento blando e senza rischi eccessivi.

C’è comunque da dire che le Poste hanno effettuato dei tagli agli interessi offerti da molti strumenti in collocazione, quindi bisogna valutare caso per caso, ma, nel caso di un investimento per un bambino, possiamo stare tranquilli.

Chiudo, infine, rimandando alla guida dedicata agli investimenti per i più piccoli per approfondimenti più mirati.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti