Buoni Fruttiferi Postali Ordinari: Tassi di Interesse e Rimborso Anticipato, Leggi La Guida Completa

Se sei alla ricerca di un investimento sicuro e tranquillo certamente avrai valutato i celeberrimi buoni fruttiferi postali ordinari, da sempre decantati dalle famiglie come strumento principe per il risparmio sicuro e conveniente. Un tempo, almeno, era così. Oggi possiamo dire lo stesso?

In questa guida vedremo insieme le caratteristiche e i rendimenti dei buoni fruttiferi ordinari, cercando di capire se sono convenienti oppure se conviene guardare altri lidi per mettere al caldo i propri risparmi.

Continua a leggere!

In Questo Articolo Si Parla di:

Cosa sono i buoni fruttiferi postali ordinari?

I BFP hanno da sempre rappresentato una forma di investimento sicuro, garantita dallo Stato italiano e caratterizzata da una tassazione agevolata, come avremo modo di approfondire nel corso di questo articolo.

Rispetto ai BOT, anch’essi garantiti dallo Stato ed emessi da Cassa Depositi e Prestiti, il prezzo dei buoni postali non oscilla: è quello nominale, mentre i titoli di Stato fluttuano sul mercato e la quotazione potrebbe diminuire o aumentare ogni giorno.

Tuttavia, i rendimenti dei Bfp sono mediamente inferiori rispetto ai Bot, in relazione al rischio. Qui su Affari Miei lo ripeto sempre: maggiore è il rischio maggiore è il rendimento.

Ma ora concentriamoci sui buoni ordinari: qui, invece, trovi la guida approfondita su tutti i BFP in vigore.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche dei buoni fruttiferi postali

Con questi strumenti hai la possibilità di investire fino a 20 anni (periodo di durata massima) senza rinunciare alla flessibilità del rimborso in qualsiasi momento, contando su rendimenti fissi crescenti. Si tratta di un investimento adatto a chi vuole investire nel lungo periodo i propri risparmi.

Nel sottoscriverlo, non devi pagare spese di commissione né di apertura, e il capitale da te investito può essere rimborsato in qualunque momento, senza perdere il diritto agli interessi maturati (a patto che sia passato un anno dalla sottoscrizione del Buono).

Come si sottoscrivono?

Se vuoi sottoscrivere il tuo buono, puoi optare sia per la forma cartacea che per quella dematerializzata. Per ottenerlo, puoi recarti presso il più vicino ufficio postale, oppure utilizzare l’app da smartphone.

In questo secondo caso se sei titolare di un conto BancoPosta abilitato ai servizi dispositivi online, puoi sottoscrivere i Buoni con BancoPosta online o con BancoPosta Click, sia da web che da App BancoPosta.

Se sei titolare di Libretto Smart abilitato ai servizi dispositivi online, puoi sottoscriverli da web, tramite Risparmio Postale online e da App Risparmio Postale. La cifra di riferimento è 50 euro, o multipli.

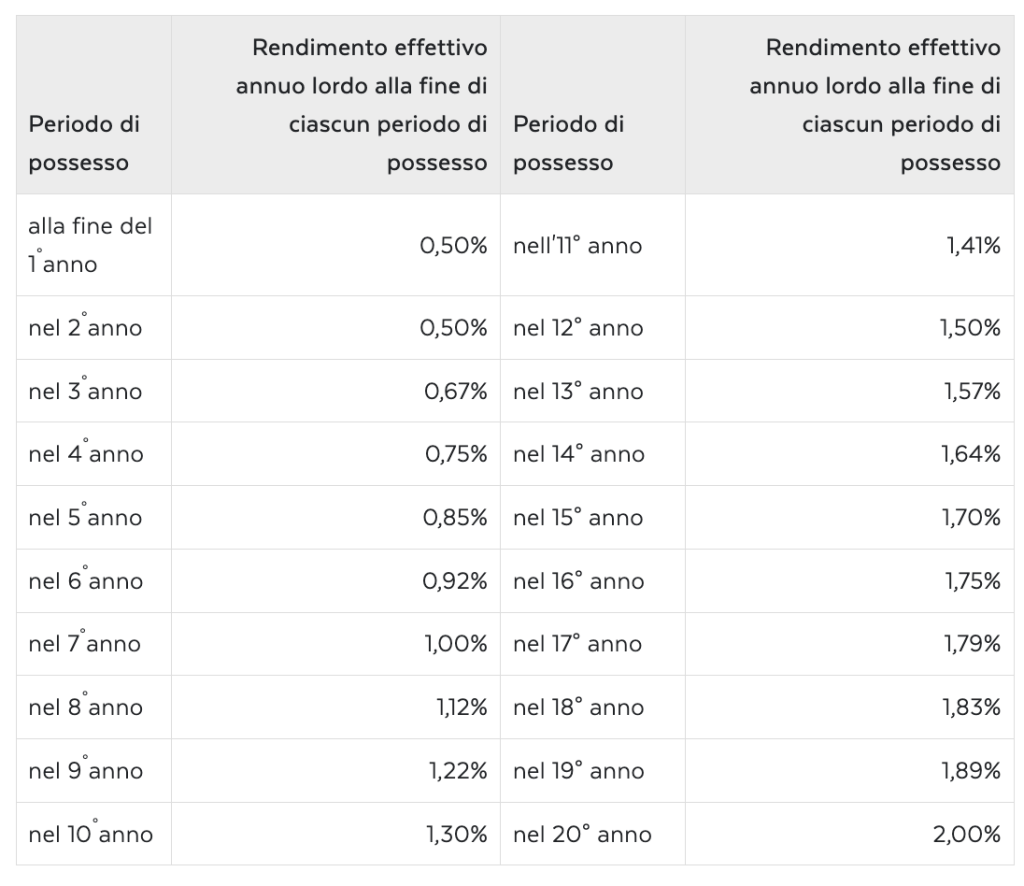

Rendimento buoni fruttiferi postali

Se sei qui sicuramente ti starai chiedendo ma quanto maturano i buoni postali?

Il rendimento lordo annuo è pari al 2,00%, conferito alla scadenza, tuttavia gli interessi iniziano ad essere riconosciuti dopo 1 anno dalla sottoscrizione e successivamente ogni bimestre, e vengono corrisposti al rimborso del Buono.

Per completezza d’informazione ti allego qui la tabella relativa alle condizioni in vigore dal 3 gennaio 2025 circa i rendimenti del buono:

Il regime fiscale

Questi strumenti di risparmio sono esenti da imposta di bollo: attenzione però, questa regola vale per i Buoni fruttiferi postali di valore di rimborso complessivamente non superiore a 5.000 euro.

In caso contrario, viene applicata la tassazione in base alla normativa vigente.

Modalità e valore del rimborso

Quando vuoi ottenere il rimborso dei tuoi soldi, in caso di sottoscrizione del titolo in forma cartacea, otterrai l’intero valore in un’unica soluzione, in qualunque momento della vita del buono e senza costi aggiuntivi.

Nel caso della formula dematerializzata, invece, puoi decidere se richiedere il rimborso per l’intero valore in un’unica soluzione oppure parzialmente per importi pari a 50 euro e multipli, senza costi aggiuntivi e in qualsiasi momento della vita del buono.

Per quanto riguarda invece il valore, prima del compimento del primo anno, il valore del rimborso è pari al valore nominale sottoscritto, al netto di eventuali oneri fiscali. Dopo il primo anno, l’ammontare del rimborso sarà pari al valore nominale sottoscritto, al netto di eventuali oneri fiscali, più gli interessi maturati.

Relativamente all’imposta di bollo invece, i buoni che hanno un valore di rimborso non superiore ai 5.000€ sono esenti dall’imposta di bollo, mentre invece se l’importo è superiore ai 5.000€ allora si applica l’imposta di bollo pro tempore vigente.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Prescrizione

I buoni diventano infruttiferi dal giorno successivo alla scadenza.

Per quanto riguarda i termini di prescrizione, questa decorre a partire dal giorno successivo alla scadenza: i buoni fruttiferi postali diventano infruttiferi e, trascorsi 10 anni, si prescrivono.

I buoni dematerializzati invece non si prescrivono perché vengono rimborsati alla scadenza e il relativo importo viene accreditato automaticamente sul conto di regolamento dell’intestatario.

Conclusioni: Opinioni di Affari Miei

Ora che abbiamo visto quali sono le caratteristiche di questi Buoni, possiamo cercare di tirare le somme insieme. Intanto, eccoti un video in cui ti illustro il mio pensiero sulle Poste.

In poche parole, penso che investire i tuoi risparmi in questo strumento, non sia proprio una buona idea.

I vantaggi ci sono, certo: lo strumento è sicuro e garantito, ma ne vale la pena? Vale la pena seppellire in una tomba i propri soldi per 20 anni a fronte di un rendimento che non è altissimo?

I BFP un tempo erano davvero ghiotti, ancora la mia generazione ha tratto qualche vantaggio dai buoni sottoscritti a proprio nome da lungimiranti nonni e parenti, ma con le oscillazioni e i cali odierni possiamo constatare che tali vantaggi sono pressoché spariti. Certo, puoi entrare in possesso del tuo denaro quando vuoi, ma perdendo buona parte dell’interesse…

Attualmente comunque siamo in un periodo in cui i tassi di interesse sono più elevati e, infatti, si arriva al 3,50% lordo che non è nemmeno così male: si tratta di un rendimento simile ad alcuni conti deposito, di cui ti parlo tra pochissimo.

Diciamo che se il tuo profilo di rischio è basso, le tue conoscenze non sono molte e vuoi stare tranquillo, allora piuttosto che tenere un gruzzolo sotto il proverbiale materasso o su un conto corrente, puoi pensare anche ai Buoni, ma ci sono davvero tante altre opzioni altrettanto sicure che possono rendere anche meglio: basta che tu ti faccia un giro nella sezione dedicata ai migliori conti deposito per scoprire offerte più redditizie e con periodi decisamente meno prolungati!

Ti consiglio di darci un’occhiata e di leggere i seguenti articoli di approfondimento che trovi qui:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti