Fondo Eurizon Progetto Italia 70: Guida all’Analisi del KIID

Conviene investire i risparmi nel fondo Eurizon Progetto Italia 70? Tutte le informazioni di cui hai bisogno per fare una scelta consapevole le puoi trovare all’interno del KIID, la nota informativa del prodotto.

Nell’articolo di oggi ti guiderò all’analisi di questo documento, che è fondamentale per capire se Eurizon Progetto Italia 70 ha un portafoglio di investimento e un profilo di rischio/rendimento adeguati alle tue possibilità e obiettivi.

Sarà altrettanto importante comprendere la politica di gestione del fondo, anche attraverso l’analisi delle performance passate, e valutare l’impatto dei costi sul rendimento. Dedicherò l’ultima parte del discorso alle mie riflessioni e consigli.

Continua con la lettura se l’argomento è di tuo interesse.

In Questo Articolo Si Parla di:

Profilo del fondo

Eurizon Progetto Italia 70 è un fondo a gestione attiva controllato da Eurizon Capital, nota SGR facente parte del Gruppo Intesa San Paolo. Cominciamo inquadrando le sue caratteristiche principali.

Prima di tutto, la gestione attiva indica che la composizione del portafoglio e l’asset allocation, operata dal gestore, non segue fedelmente un benchmark di riferimento. Il gestore può fare scelte tattiche e includere strumenti alternativi con l’obiettivo di fare meglio del mercato.

Il benchmark, nel caso non lo sapessi, è un parametro guida composto da un mix di indici, che rappresentano l’andamento di un segmento del mercato. È utilizzato nei fondi comuni di investimento per comporre il paniere di attività finanziare e misurare le performance realizzate.

Un fondo di Classe PIR

Leggendo la scheda descrittiva noterai che Progetto Italia 70 è accompagnato dalla dicitura: “Classe PIR”. Essa indica una categoria di quote sottoscrivibili esclusivamente tramite un Piano individuale di risparmio (PIR).

Il PIR è una forma di investimento incentivata fiscalmente. Infatti dà diritto all’esenzione dalla tassazione dei redditi finanziari (se le quote sono mantenute per almeno 5 anni).

Il motivo è che questa linea di risparmio è creata appositamente per investire nelle imprese italiane, dando un supporto diretto all’economia del nostro paese.

In cosa consiste l’investimento

L’obiettivo della gestione è far crescere il capitale in modo apprezzabile investendo, direttamente o tramite OICR, in titoli azionari, obbligazionari e strumenti monetari emessi da imprese italiane (anche residenti all’estero), attive in diversi settori dell’economia (finanza, utilities, beni di consumo, IT ecc.).

Quando il portafoglio include sia strumenti azionari che obbligazionari, in proporzioni più o meno equilibrate, significa che è “bilanciato”, in questo caso è orientato prevalentemente sull’azionario che rappresenta il 70% delle attività.

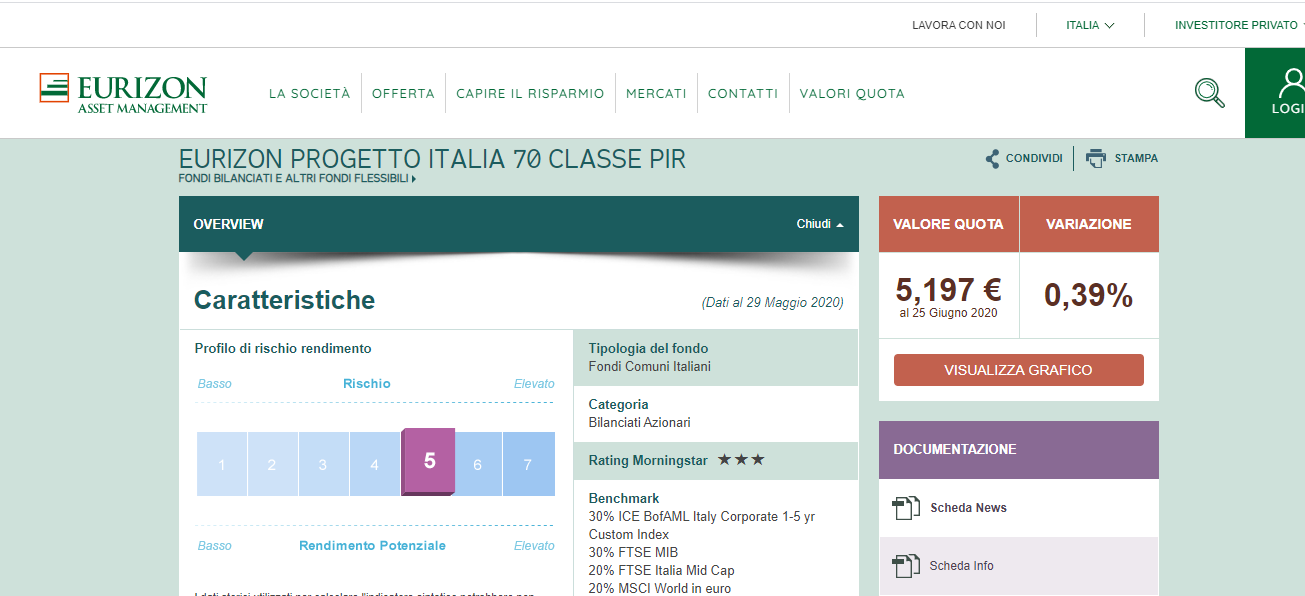

Profilo di rischio/rendimento

Diamo un’occhiata all’Indicatore di rischio/rendimento che riporta il livello di redditività, ma anche di pericolosità, delle attività finanziarie.

[indicatore di rischio]

Il fondo è al livello 5 su 7, ovvero un rischio medio-alto, inferiore ad altri fondi azionari in ragione del portafoglio bilanciato. Chi mira a rendimenti interessanti ma non troppo rischiosi ha trovato uno strumento pertinente.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

Il fondo è di tipo “aperto”, perciò è possibile entrare ed uscire dall’investimento in qualsiasi momento, ne consegue che il patrimonio complessivo e il valore delle quote è variabile.

La partecipazione avviene con un investimento minimo di 500 euro, sottoscrivendo un tot di quote corrispondenti alla cifra totale investita. Il PIR è l’unica modalità di sottoscrizione per questa classe di quote.

La politica di utilizzo dei proventi è ad accumulazione, ciò vuol dire che gli utili maturati ogni anno non sono distribuiti ma vengono reinvestiti nel fondo stesso.

Il prodotto è collocato esclusivamente da Intesa Sanpaolo.

I costi

Analizziamo finalmente il prospetto dei costi, le spese hanno lo svantaggio di mangiarsi parte del capitale e del rendimento realizzato perciò devono essere valutate attentamente.

Ecco gli oneri diretti e indiretti:

- Spese di sottoscrizione una tantum non oltre l’1,50%;

- Spese di rimborso per uscire dal fondo, non previste;

- Spesa corrente prelevata dal fondo ogni anno pari all’1,69%, di cui l’1,60% rappresenta la provvigione di gestione;

- Commissione annua legata al rendimento, pari al 10% della differenza tra l’incremento del valore delle quote del fondo e l’incremento del benchmark.

Uno sguardo ai rendimenti storici

All’interno del KIID è sempre presente almeno un grafico che illustra le performance passate del fondo.

Guardare i rendimenti storici può essere utile per valutare se la gestione è stata efficace, se il fondo è stato troppo volatile o se mantiene una certa stabilità da diverso tempo, se il valore delle quote è aumentato più o meno linearmente.

Questi dati non possono però darti garanzie riguardo i rendimenti futuri, e purtroppo non servono a molto se il fondo è operativo solo dal 2017. In genere, 5 anni sono un lasso di tempo sufficiente per poter giudicare le performance del fondo. I dati relativi a un paio di anni non sono sufficienti per poter fare delle considerazioni.

Opinioni di Affari Miei su Eurizon Progetto Italia 70

Come promesso, chiudo la recensione con le mie riflessioni e i miei consigli. Mi spiace deluderti ma non ti dirò di investire oppure di lasciar perdere, non posso fare questa scelta al posto tuo perché non so chi sei, non conosco la tua situazione finanziaria, non so se hai degli investimenti in corso, non so quali sono i tuoi obiettivi, il tuo orizzonte temporale e quale profilo di rischio/rendimento ti si addice.

Nonostante io sia generalmente contrario ai fondi comuni di investimento a gestione attiva (e nell’articolo che allego qui ti spiego perché), non posso dare una risposta categorica perché ogni strumento ha i suoi pro e contro, tutto è molto relativo.

Un investimento che non è coerente con i tuoi obiettivi e le tue possibilità difficilmente potrà essere fruttuoso, viceversa, ogni strumento, se ben utilizzato e compreso, è potenzialmente utile. Ma più del singolo fondo, ha rilevanza la strategia e la composizione del portafoglio.

Quando una scelta è coerente e quando non lo è

Un fondo misto, ma principalmente azionario, è pensato per i risparmiatori con un profilo di rischio medio-alto, e con aspettative di crescita superiori alla media.

Se la tua propensione al rischio è molto bassa ti consiglio di lasciar perdere questo fondo, perché la percentuale di strumenti azionari in paniere non è coerente con le tue possibilità.

Un altro fattore da considerare è la modalità di sottoscrizione. In questo caso hai una sola alternativa: aprire un Piano individuale di risparmio a lungo termine.

Se la cosa non ti interessa, e non ti interessano i vantaggi fiscali, allora è inutile sottoscrivere un fondo di Classe PIR; potrebbe non essere una strategia vincente puntare sulle aziende italiane quando puoi trovare fondi bilanciati che hanno un paniere di titoli più diversificato.

In conclusione

Il miglior consiglio che posso darti è definire i tuoi obiettivi e la strategia prima di scegliere gli strumenti.

Iniziando a informarti e a studiare otterrai dei vantaggi importanti. Anzitutto sarai più autonomo nelle tue scelte e non ti farai fregare da chi vuole venderti soluzioni preconfezionate.

Questo è il tema centrale del mio video corso gratuito “Investi con Buon Senso”, in cui ti mostro i rischi a cui sei esposto come investitore e le opportunità che puoi cogliere avendo le conoscenze giuste.

E per quelli come te che stanno muovendo i primi passi nel mondo degli investimenti ho realizzato dei percorsi guidati, specifici per le varie fasi della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Spero che darai un’occhiata ai contenuti che ti ho linkato, io ti saluto e ti auguro un buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti