FWU LIFE My Joy (Prima Atlanticlux My Joy): Guida all’Assicurazione sulla Vita, Opinioni e Rendimenti

Sono tanti i risparmiatori che cercano in rete, su blog e forum, opinioni circa My Joy di FWU LIFE (prima Atlanticlux): parliamo di un popolare contratto di assicurazione sulla vita che ha attirato l’attenzione per la costante campagna di vendita dei suoi promotori e per i rendimenti interessanti che promette rispetto alla concorrenza.

Conviene sottoscrivere questo prodotto? A che condizioni? Nell’articolo di oggi cerchiamo di analizzare, come sempre con precisione, i vantaggi e gli svantaggi derivanti dalla sottoscrizione della polizza assicurativa proposta a moltissime persone che, tra l’altro, spesso mi scrivono in privato chiedendomi un parere.

Nella sezione dedicata agli investimenti assicurativi ho recensito più volte non solo i prodotti di Atlanticlux ma di tutte le principali compagnie italiane.

In Questo Articolo Si Parla di:

- 1 Cosa penso degli investimenti assicurativi

- 2 Cos’è e come funziona My Joy

- 3 Premi, costi, rendimenti e garanzie della polizza

- 4 Si può prelevare il denaro in anticipo?

- 5 Conviene My Joy? Ex Atlanticlux è affidabile?

- 6 Ho sottoscritto la polizza ma non sono contento: cosa posso fare?

- 7 Ulteriori Risorse Utili

Cosa penso degli investimenti assicurativi

Prima che entro nel merito della recensione, è giusto che tu sappia cosa penso di questa tipologia di prodotti. Ho scritto un articolo molto approfondito in cui elenco 10 ragioni per stare alla larga dalle polizze assicurative: se ti interessa la mia opinione, puoi leggerlo.

Ti allego, inoltre, un video in cui affronto il tema sul mio canale Youtube:

Ci tenevo ad essere onesto con te prima di entrare nel merito: è importante che tu sappia come la penso su questo argomento. Veniamo alla nostra recensione!

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Cos’è e come funziona My Joy

Cominciamo col dire che FWU LIFE INSURANCE LUX SA (prima Atlanticlux Lebensversicherung S.A.) è una compagnia di assicurazione attiva da oltre 30 anni in tutta Europa. I prodotti che propone in Italia sono regolarmente approvati dall’IVASS, autorità proposta al controllo in campo assicurativo.

La società non ha suoi agenti ma si affida ad una rete molto capillare di broker e distributori che propongono i suoi prodotti nel nostro Paese.

Quando parliamo di MyJoy siamo davanti ad un polizza di assicurazione mista sulla vita collegata a gestioni interne separate di attivi.

Sul mercato, Atlanticlux è stata una delle prime compagnie a proporre soluzioni di questo genere, con ex MyJoy (Contratto che prevedeva un meccanismo di partecipazione al rendimento di due gestioni interne separate (Atlanticlux MD3 Fund e Atlanticlux MD2 Fund) ): oggi, a dire il vero, anche la concorrenza pare che si stia adeguando.

L’investimento annuo minimo è di 600 euro, pari a 50 euro mensili: un’idea che, quindi, è alla portata di tutti visto che la soglia d’accesso è estremamente bassa.

Dal sito della compagnia si legge che «Atlanticlux MD3 Fund investe nei migliori fondi azionari internazionali, per realizzare l’elevata redditività del capitale a lungo termine» mentre «MD2 Fund garantisce il capitale alla scadenza del contratto: l’investimento è in obbligazioni “Zero Coupon”».

La partecipazione agli utili della gestione è trimestrale: ogni tre mesi, se si è in attivo, vengono corrisposti interessi.

Questo, secondo i proponenti, assicura un andamento positivo anche in ipotesi complessive annue di chiusura in ribasso. In sintesi, questa è la “copertina” dell’assicurazione sulla vita, ciò che sostanzialmente i venditori tendono a dire nel proporre il proprio prodotto.

Ora, invece, andiamo a scoprirlo nel dettaglio dalla lettura della nota informativa.

Premi, costi, rendimenti e garanzie della polizza

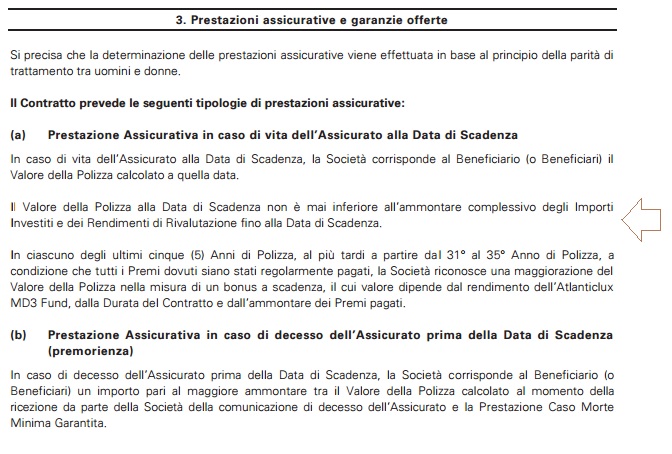

«Il Valore della Polizza alla Data di Scadenza – si legge nelle condizioni contrattuali – non è mai inferiore all’ammontare complessivo degli Importi Investiti e dei Rendimenti di Rivalutazione fino alla Data di Scadenza».

Tradotto vuol dire che la compagnia si impegna contrattualmente, alla scadenza, a restituire gli importi investiti dal risparmiatore: questo è uno dei punti di forza perché altre compagnie che propongono contratti simili non assicurano sempre il capitale.

Tradotto vuol dire che la compagnia si impegna contrattualmente, alla scadenza, a restituire gli importi investiti dal risparmiatore: questo è uno dei punti di forza perché altre compagnie che propongono contratti simili non assicurano sempre il capitale.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Passiamo agli aspetti relativi costo percentuale medio annuo che, come ho scritto in più occasioni, è un fatto estremamente importante in ambito assicurativo e finanziario insieme a quello delle altre commissioni.

My Joy propone più prospetti elaborati sulla base di un premio annuo di 1500 euro. Nella foto che segue, si evidenzia il CPMA che sembra essere piuttosto elevato, soprattutto nei primi anni. Questa è una delle critiche che generalmente in rete viene mossa al prodotto alla quale mi associo ma non per partito preso nei confronti del contratto in sé ma per le ragioni che ti ho esposto in apertura.

E’ ora la volta dei costi applicati nel corso del contratto. Per ciò che concerne la commissione iniziale, se il contraente decide di rateizzare il premio (cioè di pagarlo in più soluzioni durante l’anno) viene applicato un prelievo dello 0,15425% dell’ammontare complessivo dei Premi pagabili per la durata prevista del piano dei versamenti.

Ciò accade per i primi 48 mesi, dal 49esimo non si paga più questo piccolo balzello. Occhio ai premi di incasso che sono al 3% per ogni versamento durante tutto il periodo fissato.

Altra voce è quella delle spese commerciali.

Nella tabella che si riporta si legge che esse sono calcolate moltiplicando l’importo di riferimento per un tasso indicato nella tabella stessa: tale tasso si determina in base alla durata del contratto e tende a diminuire sui contratti di durata più lunga e scende, in ogni caso, nel lungo periodo azzerandosi dopo 120 mesi.

Come si determina l’importo a cui applicare il tasso percentuale?

Sempre dalla lettura delle condizioni si evince che «l’importo di riferimento è calcolato sottraendo mensilmente dalla porzione mensile di premio pagato la commissione iniziale, la commissione di incasso premi, il costo mensile del rischio di mortalità ed i prelievi sui fondi interni come definiti al successivo punto 5.2». Al punto 5.2, infatti, sono elencati altri prelievi che, tradotti per il contraente, sono costi.

Al punto 5.2, infatti, sono elencati altri prelievi che, tradotti per il contraente, sono costi.

L’ammontare è calcolato in questo modo: c’è uno 0,3% annuo che viene applicato due volte alla gestione MD3 Found ed uno 0,3% applicato ai rendimenti di Atlanticlux MD2 Fund.

Ogni qual volta il rendimento trimestrale dell’Atlanticlux MD3 Fund risulti essere superiore all’1%, poi, la Società si riserva il diritto di trattenere un prelievo sul rendimento: al di sotto, infatti, tale prelievo non avviene.

Si può prelevare il denaro in anticipo?

Il riscatto anticipato è possibile purché siano stati versati almeno 24 mesi (cioè due annualità) di premio. Se viene fatta domanda nei due anni, il contraente non ha diritto a ricevere alcunché ed il denaro versato va perso.

Il contraente, poi, ha diritto di chiedere il riscatto parziale prima della data di scadenza con la condizione che il valore della polizza residuo sia pari ad almeno 1250 euro e che siano state pagate le due annualità corrispondenti ai 24 mesi di decorrenza.

Con queste stesse condizioni si può chiedere quella che tecnicamente si chiama riduzione: si interrompono i pagamenti lasciando almeno 1250 euro, frutto di due annualità. Alla scadenza, il valore della polizza residuo sarà corrisposto all’assicurato.

Conviene My Joy? Ex Atlanticlux è affidabile?

Il punto di forza è la garanzia del capitale a fronte di un investimento diversificato che ha anche una base azionaria: in pratica la compagnia da contratto si assume un rischio maggiore pur garantendo comunque i risparmi degli investitori.

Tra i vantaggi, poi, c’è la capitalizzazione trimestrale degli interessi ed il rendimento medio che, come si evince dall’ultima figura allegata, è abbastanza alto per essere un prodotto a capitale garantito, almeno per ciò che concerne la parte di investimento azionaria.

Non è chiaro qual è il rendimento del fondo MD2, fermo restando che considerata la natura degli investimenti sarà in linea con la media.

Passiamo ora agli svantaggi.

Per prima cosa non viene specificata la quantità investita in azionario né è conferita al cliente la possibilità di scegliere nel corso del contratto quanto destinare ad un fondo piuttosto che ad un altro.

Altro aspetto, già sottolineato, riguarda i costi: sono più alti rispetto alla media e sembrerebbe che, almeno sul breve periodo, azzerino i vantaggi di una strategia piuttosto complessa ma tendenzialmente efficace.

Il consiglio banale che viene fuori alla luce di tutto questo e che si legge chiaramente anche dalla lettura della nota informativa del prodotto è quello di sottoscrivere Atlanticlux My Joy solo se si desidera creare un salvadanaio di lungo periodo e si è sicuri di non aver bisogno dei soldi a medio termine.

Se non hai ben presente cosa penso in generale sul tema investimenti, ti consiglio di leggere il report su come investo io e ti renderai conto facilmente anche la mia opinione su questo prodotto.

Ci sono almeno 2 cose che non mi piacciono:

- Costi troppo elevati: quando parliamo di finanza non esistono pasti gratis ed è così anche qui. La compagnia ci offre dei vantaggi ma, ovviamente, ce li fa pagare attraverso le commissioni;

- Ci sono troppi vincoli: rispetto agli altri è notevole l’impegno che, storicamente, viene messo in campo per concedere una maggiore flessibilità rispetto ad altri prodotti simili. Francamente, però, preferisco avere maggiore controllo dei miei soldi e, in generale, sono contrario ad ogni forma di risparmio gestito.

“Si, Davide, ma io non ne capisco niente…che devo fare?”

Il mio parere, in questi casi, è che hai solo due opzioni:

- Ti dai una mossa e ti metti a studiare, così che non devi più fidarti di banche o assicurazioni. Sono soldi tuoi, mica miei o del consulente?;

- Continui a stare con la testa sotto terra sperando che non ti freghino: in questo caso è un discorso generale, scegli il prodotto che ti piace di più (o il consulente / impiegato di banca che ti è più simpatico) e portalo a scadenza senza farti troppe domande.

Tertium non datur. Non c’è via di mezzo, non puoi avere la botte piena e la moglie ubriaca. Mi piacerebbe ma…semplicemente non puoi!

Ho sottoscritto la polizza ma non sono contento: cosa posso fare?

In tantissimi mi scrivono via mail, delusi o arrabbiati, chiedendomi consigli: questo accade in generale per ogni prodotto finanziario anche perché spesso la sottoscrizione avviene senza un’adeguata valutazione da parte del cliente.

Non mi stancherò mai di dirlo, anche a costo di sembrare ripetitivo: la colpa non è sempre e solo del consulente che ti ha venduto il prodotto che fa il mestiere suo ma è soprattutto tua che non hai fatto le giuste analisi e, soprattutto, non hai un piano per il tuo futuro.

Appaltare i propri piani agli altri è sempre sbagliato, se non altro perché gli altri non sannno quello che vogliamo e possiamo noi.

Fermo restando che la valutazione che puoi fare è individuale e che io non ho la soluzione per ognuno, ho scritto una guida con cui spiego come uscire dalle polizze vita limitando i danni.

Se volessi approfondire, continua a leggere qui.

La vera alternativa alle polizze vita si chiama formazione

Ho sottolineato più volte che questo tipo di prodotto è adatto per chi cerca soluzioni di lunghissimo periodo e non vuole sbattersi più di tanto.

L’avvento del web ha reso molto più flessibile ed accessibile il mercato per i risparmiatori e per questo su Affari Miei suggerisco sempre le soluzioni migliori per gestire il proprio patrimonio in autonomia e con consapevolezza.

Ho anche realizzato un programma formativo avanzato in cui insegno il mio metodo per investire senza regalare soldi a banche ed assicurazioni.

Il bonus #1, tra l’altro, contiene una guida pratica per venire fuori da un contratto assicurativo in poco tempo limitando i danni e potrebbe magari fare al caso tuo 😉

Migliaia di utenti hanno già acquistato il corso per imparare ad investire come dei fuoriclasse senza subire fregature di banche ed assicurazioni. Se non conosci Affari Miei e desideri approfondire questo tema, accedi subito al video corso gratuito con 3 lezioni per investire bene i tuoi soldi.

Ulteriori Risorse Utili

Ecco una serie di articoli utili a tema investimento. Partiamo dai percorsi tracciati da Affari Miei:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti mostro, inoltre, alcune recensioni di prodotti simili che probabilmente ti hanno proposto o di cui hai sentito parlare:

- Futuro D’Oro di Alleanza Assicurazioni

- PostaFuturo MultiUtile di Poste Italiane

- Valore Futuro di Generali

Ecco altre guide che potrebbero essere utili:

- Dove Investire al Meglio: Tutte le Soluzioni

- Classifica Conti Deposito Aggiornata

- Come Investire se non capisci nulla di finanza

Buoni investimenti.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

70 Commenti

Martina · 10 Ottobre 2023 alle 16:44

Buongiorno

Io ho stipulato nel febbraio 2018 una polizza con Fwu Life Insurance con durata 35 anni di nome High solution

Da febbraio 2018 a febbraio 2023 ho versato regolarmente 100€ al mese dopo febbraio ovvero dopo 5 anni ho deciso di diminuire a €50 al mese

Ad oggi ho versato €6700,00 leggendo i commenti precedenti dato che ho visto che non è il massimo come polizza posso richiedere un riscatto parziale ovvero €5450 e lasciare dentro €1250.00 ? E bloccare le rate? O chiudere la polizza poi

Luigi · 14 Novembre 2022 alle 16:02

ciao Davide io ho una polizza a 35 anni…ne sono passati 11 ma purtroppo ad oggi mi ritrovo ad avere un riscatto di 2797 euro su un totale versato di quasi 7000 euro…cosa posso fare per non perdere i miei soldi…

Antonio · 26 Maggio 2022 alle 18:01

Buonasera, 10 anni fa ho stipulato una polizza My Joy. Inizialmente l’avevo contratta per 35 anni a 100 euro al mese poi dopo circa 6 anni ho deciso di ridurla a 10 anni e a 50 euro al mese. Tra qualche mese dovrei riscattarla solo che su un ammontare di circa 10.000 euro mi dicono che il valore della polizza è di circa 5.000 euro. Possibile che vado a perdere la metà di quanto versato? L’art 3 non garantisce il recupero almeno di quanto versato? grazie. Antonio

Davide Marciano · 30 Maggio 2022 alle 9:50

Buongiorno Antonio,

se il riscatto è totale, cosa sconsigliata, è possibile.

Bisognerebbe guardare i documenti sottoscritti nel dettaglio, non posso esprimermi in maniera netta solo alla luce delle informazioni contenute nel commento.

Qui ci sono i nostri riferimenti:

https://www.affarimiei.biz/contatti

Cordialmente,

Davide Marciano

Maria Scalese · 7 Settembre 2020 alle 16:35

Urgente per colloquio agente.

Ciao. Utilissimo questo articolo e soprattutto chiaro.

Però nel mio caso ho bisogno di una conferma, anche se molti commenti sono centrati sull’argomento Riduzione.

Io ho una polizza a 35 anni (un regalo), di cui sono trascorsi 8 di versamenti puntuali.

Attualmente “il valore della polizza” supera il 1250,00 quindi potrei fare un Riscatto Parziale e una riduzione.

domanda 1 RiSCATTO Parziale: Mettiamo che il cumulo dei premi versati sia di 10.250,00 euro, posso prelevare/riscattare 9000€ e lasciarne 1250,00? Oppure i 1250,00 euro sono “valore della polizza residuo” e vengono calcolati in base al cumulo, quindi è possibile riscattare parzialmente una percentuale molto ridotta di denaro?

Non mi è chiara questo aspetto.

e comunque leggerò il tuo articolo sulle polizze vita.

Davide Marciano · 8 Settembre 2020 alle 8:31

Ciao Maria,

1250€ sono i soldi che devi lasciargli di minimo fino a scadenza, il resto lo puoi prelevare come riscatto parziale.

Per il resto, mi auguro che i tanti contenuti sul tema di Affari Miei ti siano stati utili.

Buon proseguimento su Affari Miei.

Davide 🙂

GIUSEPPE · 23 Settembre 2021 alle 22:17

Buonasera ho chiesto un riscatto parziale dopo i 5 anni e mi è stato detto che il valore della polizza è di 1450 dopo aver versato almeno 3500 posso avere un riscatto parziale di 180 euro bu non riesco a capire

Luigi · 7 Giugno 2020 alle 10:54

Quindi Davide cosa mi consigli?

Davide Marciano · 7 Giugno 2020 alle 11:51

Intanto di leggere quello che ti ho scritto perché è tutto spiegato 😉

In secondo luogo, se veramente ci tieni al tuo patrimonio, di diventare studente di “Easy Investments Formula”: https://www.affarimiei.biz/easy-investments-formula/

A presto!

Luigi · 7 Giugno 2020 alle 4:20

Ciao Davide….ho sottoscritto un contratto a 35 anni…ne sono passati 9…però ad oggi il mio valore di riscatto è pari al 50% dell’importo versato…come è possibile e cosa posso fare per uscirne?

Davide Marciano · 7 Giugno 2020 alle 10:03

Ciao Luigi.

Come è possibile? Beh, è scritto nell’articolo e in tutti i contenuti del blog. Non c’è da meravigliarsi!

Uscirne completamente è molto dispendioso, non te lo consiglio.

Qui c’è una guida dove spiego alcune cose importanti:

https://www.affarimiei.biz/riscatto-polizza-vita-anticipato/33050

Come spiego da anni, i soldi non si investono per caso. Qui c’è un video corso in cui spiego perché investimenti assicurativi e bancari non vanno bene, inizia da qui: https://www.affarimiei.biz/video-corso-gratuito

Se cerchi una guida per investire efficacemente e non hai tempo per formarti, dai uno sguardo a Fast Investments Planner: https://www.affarimiei.biz/fast-investments-planner/46389

In bocca al lupo!

nick · 21 Marzo 2020 alle 8:48

buongiorno

mi spiace ma devo contraddire quanto spesso scritto e commentato qui sopra. Come indicato più volte, sembra che il capitale alla scadenza sia garantito. NON è vero. La dicitura intanto parla di capitale investito, cioè versato al netto dei costi, che nei primi anni tende a zero, ma in più parla di ”garantire complessivamente” il capitale investito e i rendimenti. Pertanto, visto che nessun rendimento è garantito positivo, non c’è nessuna assoluta certezza di riprendersi almeno i propri soldi. Considerate voi ora il significato e date pure un ‘timbro’. In pratica, se avessi per pura sfortuna un mercato che per 10 anni è negativo o mediamente negativo tra alti e bassi, come in questo momento, è CERTO che non porti a casa i tuoi soldi, probabilmente neanche la metà. Di conseguenza non c’entra il rispetto dell’orizzonte temporale. Saluti.

Davide Marciano · 7 Giugno 2020 alle 10:08

Ciao Nick,

mercato negativo per 10 anni significa che facciamo tutti la fame comunque. Sono molto critico con prodotti di questo tipo ma non diciamo cose sbagliate anche perché hai commentato a marzo, oggi a giugno 2020 quel calo è stato già in buona parte assorbito e solo gli sprovveduti hanno perso soldi.

Il problema non è se a scadenza garantiscono il capitale: dopo 30 anni pure mia nonna che non sa leggere e scrivere, se investe un po’ sull’azionario e un po’ in obbligazioni, riesce ad avere gli stessi soldi di 30 anni prima.

Il problema di questi prodotti è che, rispetto ad altre opportunità, offrono risultati peggiori.

In più, come vedo ormai dai commenti e dalle richieste che arrivano da anni, questi prodotti vengono fatti sottoscrivere a persone completamente a digiuno di finanza che non sanno sovente neanche cosa stanno firmando.

Tante volte queste persone hanno situazioni lavorative non stabili, non hanno fatto una pianificazione finanziaria individuale adeguata (come insegno io) che viene prima degli investimenti e si trovano magari, dopo pochi anni, ad aver bisogno dei soldi che hanno investito.

99% perdono soldi perché fanno il contrario di quello che il prodotto offre loro di fare.

Il grande problema è che alcuni di questi non dovrebbero proprio pensare ad investire, solo che le reti di vendita non lo diranno mai.

Chest’è…come amo dire.

Buon proseguimento!

Raffaele Petta · 17 Marzo 2020 alle 19:14

Ciao Davide Marciano, sono Raffaele Petta intermediario assicurativo plurimandatario, laureato in legge ed esperto in materia assicurativa finanziaria.

Colgo l’occasione per complimentarmi circa la tua preparazione in merito ai contratti che stai esaminando, ma ci tengo a sottolineare che in materia assicurativa esistono numerosi contratti vantaggiosi per i clienti con bassi costi sia in termini di caricamenti e sia in termini di trattenuto finanziario detto anche costo di ritenzione. Pertanto credo che non si possa dire in maniera assolutistica che gli investimenti assicurativi siano troppo onerosi per i clienti.

Ad esempio i premi unici contengono bassi costi di gestione e bassi costi in termini di trattenuto finanziario.

In alternativa esistono numerose polizze sul mercato che adottano la capitalizzazione composta degli interessi e hanno bassi costi di gestione e caricamenti.

Ancora in materia di previdenza complementare esistono i Pip piani individuali pensionistici che risultano ottimi considerando anche il risparmio fiscale cosi come previsto dal decreto legislativo che li disciplina. Ancora in banca esiste il conto deposito che presenta 0 commissioni e 0 costi di gestione.

Quindi non bisogna fare confusione e bisogna affidarsi a esperti come te o come tanti altri professionisti del settore che sono in grado di dare risposte efficienti a chi vuole affacciarsi al mondo degli investimenti

Davide Marciano · 18 Marzo 2020 alle 9:49

Ciao Raffaele,

grazie per l’intervento che apprezzo moltissimo.

Oggi, come dico sempre, bisogna acquistare informazioni e non prodotti ed il tuo intervento va in questa direzione 😉

Buon lavoro!

Luigi · 3 Marzo 2020 alle 16:01

Ciao , io ho versato per i primi 4 anni 1200 euro ogni 3 mesi poi per diversi motivi ho chiesto di ridurre la rata a 100 euro al mese.. Ora sono passati 6 anni posso richiedere il riscatto della polizza ? grazie e gentilissimo

Giovanni Sicola · 27 Gennaio 2020 alle 19:31

Buonasera Davide, non sono d’accordo sul punto che riguarda il rimborso alla scadenza. Infatti la compagnia si impegna a restituire l’equivalente delle somme INVESTITE durante la vita della polizza. Questo vuol dire che non corrisponde agli importi VERSATI dall’assicurato, importi che sono falcidiati dalle ingenti spese di sottoscrizione come indicato nella tabella. Ritengo che questo prodotto vada vietato perché non mette sufficientemente in luce, oltre a quanto hai rilevato tu, come sia pressoché impossibile venire fuori in positivo dal prodotto (peraltro con redimenti assai modesti) se non dopo lunghissimi periodi.

Un’altra cosa che va sottolineata è che gli incrementi annui del premio di polizza servono a mascherare l’effetto dei costi: tu sottoscrittore mi dai un adeguamento e io assicuratore ti aumento il capitale assicurato; che tradotto significa: ti sto ciucciando altri soldi per farti sembrare che la polizza funzioni, lasciando invece invariato il capitale assicurato.

Davide Marciano · 28 Gennaio 2020 alle 9:01

Ciao Giovanni,

l’impegno contrattuale che si prendono nel garantire l’importo a scadenza è anche abbastanza scontato, se ci pensi.

Se io investo per 30 anni e riprendo i miei soldi a scadenza ci sto perdendo, non ci sto guadagnando.

Ovviamente loro lo scrivono e va detto ma non cancella le perplessità che ho non nei loro confronti ma verso tutti i prodotti simili!

Nicola · 28 Novembre 2019 alle 15:22

Salve quindi in pratica con la riduzione non si perde niente del capitale investito , va comunicato ?

Fra fra · 18 Maggio 2019 alle 16:19

Buona sera, anche io, credendo di far bene ho chiesto (con raccomandata) il riscatto di due polizze con Fwu life(entrambe con versamenti superiori ai 3 anni) e mi hanno risposto, dopo circa 2 mesi, che mi liquideranno circa 6€ per polizza…. Non ho risposto o inoltrato nulla, come posso riuscire a ritirare il capitale o almeno una parte del versato (che non è poco), o devo darli per persi????? Grazie per l’aiuto

Davide Marciano · 20 Maggio 2019 alle 10:38

Ciao Fra,

credo debba fare diversamente, qui ti spiego come: https://www.affarimiei.biz/riscatto-polizza-vita-anticipato/33050

Buona giornata,

Davide

Paolo · 11 Maggio 2019 alle 9:43

Salve per errore ho chiesto il riscatto della polizza dopo tre anni di versamento mi hanno liquidato con 4 euro

Non ho firmato la liquidazione ma ho chiesto stavolta la riduzione speriamo bene

Luciano Pachera · 8 Maggio 2019 alle 22:00

Buon giorno io con queste cose le sto eliminando tutte , questa è l’ultima

7 anni che sto versando tot circa 6000 euro , ho chiesto un riscatto e non arrivo neanche 3000

Mai più è come buttare i soldi al vento

Davide Marciano · 9 Maggio 2019 alle 9:12

Ciao Luciano,

benvenuto su Affari Miei. Come spiegato ad altre persone, se chiedi il riscatto ci perdi a prescindere, la cosa più saggia è lasciare i soldi lì e non pagare più per poi costruirsi una strategia seria come spiego nel mio corso: https://www.affarimiei.biz/100-mila-euro-sul-conto-corso/

Questi prodotti hanno dei limiti che denuncio da anni ma anche l’uso sconsiderato che ne fanno gli utenti contribuiscono a creare ancora più danni.

La formazione, prima di investire, è essenziale!

In bocca al lupo!

Eugenio · 18 Aprile 2019 alle 14:00

…..quello che volevo sapere è se un contratto può variare nella durata senza senza che ci sia stato assenso da parte del contraente. Tra l’altro leggendo meglio la mia polizza aveva durata ventennale e quindi scade esattamente quest’anno.

Eugenio · 16 Aprile 2019 alle 13:56

Buongiorno e complimenti, io sono un vecchio assicurato della vecchia Bayerische dal 1999 poi assorbito dalla Atlanticlux dal 2013 quindi dal 2017 FWU Life Insurance Lux. il contratto era di 25 anni e quindi dovrebbe scadere nel 2024 e invece nell’estratto inviatomi dall’agente mi ritrovo che scadrebbe nel 2038. dove è nato l’errore se errore c’è ?

grazie dell’ aiuto

Davide Marciano · 16 Aprile 2019 alle 17:19

Buongiorno Eugenio,

grazie per i complimenti. Venendo al merito, è impossibile essere di aiuto perché non ho il contratto davanti. L’unica cosa che puoi fare è risalire al contratto originario e confrontarlo con il report dell’agente.

Buona giornata,

Davide

onofrio squeo · 2 Aprile 2019 alle 11:55

buongiorno.io voglio chiudere questo contratto a 35 anni a 50 eur al mese sono nel 6 anno ho inviato pec raccomandata ecc e sn passati 2 mesi e nn ci sono risposte.ora tramite questo, leggo cHe e meglio una riduzione.MA SI PUO SAPERE SE RITIRO QUESTI SOLDI QUANTO DOVREI DARE A VOI DI (PENALE)???

Davide Marciano · 2 Aprile 2019 alle 12:17

Ciao Onofrio,

questo è un blog informativo e non è legato in nessun modo all’azienda, ti chiedo di non scrivere in maiuscolo (che sul web vuol dire urlare) e di mantenere un comportamento educato.

Nell’articolo e nei commenti ci sono idee per risolvere il tuo problema, leggi con calma e valuta cosa è meglio per te.

Buona giornata,

Davide

Luigi · 21 Novembre 2020 alle 7:42

Ciao Davide…ho sottoscritto un contratto con Fwu Life a 35 anni…ma purtroppo per motivi economici vorrei riscattare la polizza…dalla sottoscrizione sono passati 9 anni e ad oggi su 6000 euro versati mi ritrovo con 2200 come valore di riscatto…ho scritto ancje ad ivass la prima volta e dopo la loro risposta vorrei riscriverle…tu cosa mi consigli per non perdere il mio capitale e se possibile riscattare senza perdere quali misure potrei adottare…grazie anticipatamente…

Davide Marciano · 23 Novembre 2020 alle 8:31

Ciao Luigi, purtroppo il tuo commento mostra che il 90% di queste polizze non si devono proprio fare e che vengono vendute alle persone “sbagliate”.

Non per colpa dell’assicurazione in sé ma perché se dopo 9 anni ti servono 6000€, con ogni probabilità, erano soldi che non potevi permetterti di investire in alcun modo nemmeno quando hai firmato il contratto.

Ciò detto, non te ne esci. Nel senso che se riscatti perdi i soldi, se metti in riduzione (quindi smetti di pagare) i soldi li rivedi comunque a scadenza.

Mi dispiace, non posso aiutarti perché c’è poco da fare.

In bocca al lupo!

Francesco Salerno · 22 Marzo 2019 alle 11:00

Davide Marciano,

grazie per la spiegazione molto esaustiva di questo prodotto.

Purtroppo anch’io ho sottoscritto questa polizza nel agosto 2014, mio cognato ha collaborato con loro e mi aveva presentato il suo capo.

Egli nella spiegazione mi aveva fatto capire che questa polizza avrebbe avuto interessi nell’ordine anche delle doppie cifre. Attraverso dei grafici mi faceva notare che anche se avessi fatto 35 anni di contratto (mi accadrebbe a 70 anni) questa durata non mi doveva #spaventare perché potevo benissimo riscattare anche dopo 5 anni , prendendomi gli interessi +capitale versato. Ero molto

allettato dagli interessi e dalla capacità di questo prodotto di poterlo riscattare guadagnandoci.

Purtoppo sono incappato sul fatto che nonostante abbia letto il riferimento ai costi, non ho dato importanza anche perché questo tipo di polizza l’ho sottoscritta con durata 35 anni CONSIGLIATO dal promotore in quanto mi è stato detto che anche se dovessi riscattarla molti anni prima, avrei comunque preso interessi e che ci avrei guadagnato di più perché gli interessi li avrei presi in riferimento ad una lunga durata ?.

Ma dopo qualche anno ho scoperto che molti come me sono stati raggirati da un prodotto che sembra fare miracoli.

Allora di seguito ho fatto richiesta alla società di RIDURRE A 10 ANNI E RIDURRE A 50 € MENSILI IL PREMIO.

Ad oggi ho questa situazione.

Ora dopo aver pagato 5 anni cosa mi conviene fare?

Riscattarla? 5 anni su 10

Portarla in riduzione? cioè sospenderla e aspettare la scadenza tra 5 anni

Continuare a pagare fino alla scadenza? Ma in questo caso con i costi così elevati mi conviene?

Tra l’altro il promotore è andato via dalla compagnia assicurativa, non avendo nessun riferimento, faccio capo a Milano?

Grazie mille per la risposta

perché vorrei finirla una volta per tutte ma non perderci soldi.

Grazie anticipatamente

Davide Marciano · 22 Marzo 2019 alle 11:11

Ciao Francesco,

come ho spiegato in tantissimi casi su Affari Miei non mi assumo la responsabilità di dirti cosa fare.

Forse questo articolo può aiutarti => https://www.affarimiei.biz/riscatto-polizza-vita-anticipato/33050

Tendenzialmente, sottoscrivendo prodotti di questo tipo cadi nell’errore tipico di chi non ha abbastanza informazioni in generale sugli investimenti.

La prima cosa da fare, per non cadere più in errore, è formarsi:

https://www.affarimiei.biz/100-mila-euro-sul-conto-corso/

Questo è il mio corso ufficiale in cui sviscero tutto il mio sapere sulla gestione dei risparmi e spiego anche come uscire da prodotti di questo tipo.

Quello che chiedi tu è assistenza individuale, le condizioni per parlare con me sono qui: https://www.affarimiei.biz/parla-con-me/

In bocca al lupo!

Luciano Pachera · 8 Maggio 2019 alle 22:09

Uguale è da 7 anni che verso ,ho chiesto un ricatto e ci rimetto il 50% circa 3000 euro

Mai più

Luigi · 7 Giugno 2020 alle 14:35

scusa posso chiederti a cosa sei andato incontro a livello di penale trasformando il tuo contratto da 35 anni a 10 anni…io ho un contratto a 35 anni?

Luigi · 22 Ottobre 2018 alle 15:59

scusa avevo interpretato male le 6 annualità necessarie per la richiesta di riduzione.

Comunque ho pensato di scrivere a info[at]fwulife.it come suggerito dalla nota informativa per chiedere il valore di Riduzione della mia polizza (ho iniziato a pagare a novembre 2016 90 euro al mese) e quanto potrei prelevare.

Speriamo mi rispondano

Grazie

Luigi

Davide Marciano · 22 Ottobre 2018 alle 16:03

Mi sembra l’idea migliore 😉

Luigi · 22 Ottobre 2018 alle 15:04

ciao Davide,

complimenti per le tue spiegazioni ma mi sorge un dubbio leggendo la nota informativa della polizza:

IL CONTRAENTE HA DIRITTO A RICHIEDERE LA RIDUZIONE DEL CONTRATTO PRIMA DELLA DATA DI SCADENZA A CONDIZIONE CHE IL VALORE DELLA POLIZZA SIA PARI AD ALMENO EURO 1.250, PURCHE’ SIANO STATE PAGATE ALMENO LE PRIME DUE ANNUALITA’ DI PREMIO E SIANO TRASCORSI 24 MESI DALLA DATA DI DECORRENZA.. A TITOLO ESEMPLIFICATIVO, SE L’IMPORTO DEL PREMIO INDICATO DAL CONTRAENTE NELLA PROPOSTA È PARI AL MINIMO CONSENTITO AI SENSI DEL CONTRATTO (EURO 600 ANNUI O L’EQUIVALENTE RATA MENSILE DI EURO 50), IL CONTRAENTE HA DIRITTO A RICHIEDERE LA RIDUZIONE SOLO DOPO AVER VERSATO ALMENO 6 (SEI) ANNUALITA’ DI PREMIO.

Non capisco l’esempio, perché si devono attendere 6 annualità pagando 600 euro all’anno?

Non bastano 2 anni e 1 mese per raggiungere i 1250 euro?

Grazie per una risposta

Luigi

Davide Marciano · 22 Ottobre 2018 alle 15:45

Ciao Luigi,

non capisco dove hai letto sei anni: bastano due anni ed un mese osservando quanto previsto dal contratto.

Buona giornata,

Davide

Erminia Moggi · 4 Maggio 2022 alle 19:10

Ciao Carmen,sono adesso nella tua stessa situazione. Tu come hai risolto?

Alessio · 29 Settembre 2018 alle 21:05

Ciao Davide grazie davvero per queste preziose informazioni, anche io dopo aver letto le tue opinioni e i tuoi consigli ho intenzione di chiedere la riduzione per prendere il riscatto parziale e alla fine dei 35 riprendere i 1250€, il dubbio che mi sorge però è il seguente: nella estratto conto annuo della polizza mi parlano di premi dovuti e pagati, cumulo premi e valore di polizza. Ma è possibile che con i costi della polizza ad oggi dopo 3/4 anni ho una cifra inferiore a 1250€ pagando anche 300€ al mese? Se le rate erano tutti costi come posso riprendere qualcosa prima dello scadere dei 35 anni?

Davide Marciano · 30 Settembre 2018 alle 10:16

Ciao Alessio,

non posso risponderti pubblicamente perché quello che mi chiedi è un affare individuale: dovrei leggere il contratto e le comunicazioni che ti sei scambiato con l’azienda per poter dare un parere qualificato.

A naso, comunque, mi pare impossibile perché parliamo di circa 10 mila euro di versamenti in 3 anni quindi mi sentirei di escludere che hai meno di 1250€ nonostante il costo percentuale medio annuo altissimo dei primi anni.

In bocca al lupo!

Giuliano · 8 Agosto 2018 alle 19:27

Io sto avendo pessime esperienze con alcuni rappresentanti di questa polizza al limite della truffa…chiedevo un piano di 10 anni e mi è stato detto che 20 anni era il minimo….mi hanno detto che questa polizza prevedeva un mantenimento incremento costo della vita e scopro che si tratta di aumento annuo della rata che in un anno nel quale si parlava di deflazione è aumentato dell’8% ….. quando ho perso il lavoro è saltato 1 rata passando ai bollettini postali ad un tratto sono tornati al prelievo sul conto corrente senza mia nuova autorizzazione..adesso che sono nuovamente senza lavoro ed ho saltato 2 rate mi hanno comunicato che se non pago alla scadenza procederanno al ristorno in automatico senza mia richiesta….non ho aggettivi per (s)qualificare tali comportamenti….di sicuro non considerano clienti chi gli versa soldi e lì campa!!!!! A me me l’hanno impioppata rappresentanti di “Solida”.….

Davide Marciano · 9 Agosto 2018 alle 11:03

Ciao Giuliano,

scusa se sono duro e ti dico una cosa a gamba tesa: non è sempre colpa degli altri, bastava leggere il contratto e capire cosa non andava bene per te e perché. Poi il singolo consulente deve vendere e magari, a livello individuale, può sbagliare ma MAI dare la colpa agli altri riguardo le proprie azioni.

In questo articolo ho affrontato il problema di uscirsene da una polizza di questo tipo:

https://www.affarimiei.biz/riscatto-polizza-vita-anticipato/33050

Credo possa esserti di aiuto per limitare i danni. Da quello che leggo, inoltre, non hai una situazione finanziaria stabile e, forse, questa polizza non la dovevi proprio fare: si tratta, però, di un pensiero che ho maturato io su due piedi.

In bocca al lupo!

Giuliano · 14 Agosto 2018 alle 16:54

Grazie Davide, di sicuro fidandomi di quello che credevo fosse un amico sono stato ingenuo e di questo ne sono colpevole…poi sarebbe lungo spiegare tanti eventi ma in quel periodo credevo di avere un impiego stabile… grazie ancora per il tuo interesse e consiglio.

Carmen Greco · 6 Agosto 2018 alle 13:23

grazie Davide della tua risposta…ma per aspettare la scadenza intendi che devo lasciar passare 35 anni…?

io vorrei chiudere qui la situazione anche dovendo pagare una penale che non capisco a quanto potrebbe ammontare… per questo non capisco se mi conviene comunque chiedere un riscatto totale e pagare una penale o avviare la riduzione…

Davide Marciano · 6 Agosto 2018 alle 18:02

Premesso che non capisco la logica di sottoscrivere un contratto dalla durata di 35 anni e poi cambiare idea pochi anni dopo (motivo per cui questa tipologia di prodotti non mi piace in generale), io chiederei con raccomandata A/R o PEC il valore della polizza (cioè quanti soldi puoi avere indietro) e, quantificata la penale, farei le mie valutazioni…

Marco · 30 Dicembre 2022 alle 9:55

mia moglie ha sottoscritto un contratto con la compagnia Atlantic, la polizza scade nel 2031. Essendo andata in pensione, può chiedere il riscatto anticipato senza penali?

Davide Marciano · 4 Agosto 2018 alle 19:04

Ciao Carmen,

qui puoi trovare la nota informativa sul sito ufficiale: https://www.fwu.life/sites/default/files/ILR3a_PreContrattualiInfo_MY%20JOY.PDF

Estraggo la parte che forse ti interessa di più:

“Il Contraente ha diritto a richiedere il Riscatto parziale o totale prima della Data di Scadenza.

Più precisamente, fatto salvo il diritto di Recesso come regolato dalle Condizioni Generali di

Assicurazione (Articolo 11), il Contraente può richiedere in qualsiasi momento il Riscatto totale

prima della Data di Scadenza purché siano state pagate almeno due annualità di Premio e siano

trascorsi 24 mesi dalla Data di Decorrenza. In tal caso, qualora il Riscatto totale sia richiesto:

– nel corso dei primi due Anni di Polizza, non viene corrisposto alcun valore di Riscatto;

– tra il 3° e il 5° Anno di Polizza, viene corrisposto un valore di Riscatto inferiore al Valore della

Polizza calcolato secondo quanto stabilito nelle Condizioni Generali di Assicurazione (Articolo 13);

– dopo il 5° Anno di Polizza, è corrisposto un valore di Riscatto pari al Valore della Polizza, senza

applicazione di alcuna penalizzazione”.

Sostanzialmente, da quello che capisco io:

– se riscatti dopo i primi due anni non ti tocca nulla;

– se riscatti tra il terzo e il quinto anno puoi riavere indietro i tuoi soldi – una serie di penalità che, a mio parere, rispecchiano i costi applicati dall’azienda (e secondo me non ti conviene riscattare);

– dopo il quinto anno parla di valore di polizza ma credo (sottolineo: credo perché dovrei studiare attentamente la tua situazione e vedere precisamente che contratto hai firmato per essere sicuro) che il valore della polizza sia comunque comprensivo dei costi annui, quindi inferiore a quanto hai pagato.

La soluzione, nel tuo caso, è la riduzione come ho spiegato ad altri utenti: fermi i pagamenti e aspetti la scadenza tanto i soldi sono lì e non può portarteli via nessuno.

PER MAGGIORI APPROFONDIMENTI

Ho dedicato a questa tipologia di prodotti diversi approfondimenti nel mio corso 100 Mila Euro sul Conto in cui spiego come funzionano, quando conviene sottoscriverli e quando no e, soprattutto, come investire in maniera più efficiente. Indipendentemente da quello che farai in futuro, ti consiglio di studiare il materiale per migliorare la tua cultura sul tema ed assumere una maggiore consapevolezza.

Trovi il corso qui => https://www.affarimiei.biz/corso-100-mila-euro-sul-conto

Carmen Greco · 4 Agosto 2018 alle 13:58

ho comunque appena letto che devono essere versati almeno 6 premi annui…giusto? io vorrei prelevare il più possibile e poi sospendere ogni tipo di rapporto con la società,,,,,spero in una tua risposta il più dettagliata possibile…grazie in anticipo

Carmen Greco · 4 Agosto 2018 alle 13:40

ciao Davide, complimenti per l’articolo … mi è servito molto!

io ho pagato per 5 anni un premio min di 600 euro che poi con l’incremento della rata è aumentato un po’…sinceramente per mancanza di trasparenza avrei deciso di recedere ma non vorrei perdere tutto l’importo totale versato, cioè sui 3.000,00…. l’ufficio di riferimento a cui ho inoltrato la mia richiesta però mi ha fatto intendere che chiudendo adesso il contratto, che tra l’altro ha una durata di 35 anni, ho diritto solo a 30 euro di rimborso. la mia domanda è: posso salvare la mia situazione applicando la riduzione? come funziona esattamente??

FELIX · 2 Luglio 2018 alle 12:24

se prendo il riscatto parziale , i 1250 euro restano per la societa?o posso prendere al termine del contratto

Davide Marciano · 2 Luglio 2018 alle 15:40

Ciao Felix, puoi prenderli a fine contratto.

Felix · 5 Luglio 2018 alle 23:03

io ho iniziato a pagare da tre mesi (200 al mese,il contratto prevede una massima durata di 35anni e minima di 10 anni),se dopo dieci anni ritiro dal contratto : posso prendere tutti soldi portati +interessi maturati?

Davide Marciano · 6 Luglio 2018 alle 17:17

Se il contratto è di 35 anni, devi lasciare 1250€ fino alla fine, se dura di meno puoi prenderli prima.

Soldi versati (al netto dei costi che, come tutte le polizze, sono alti nei primi anni) e interessi ti vengono restituiti appena effettui riscatti parziali o alla fine del contratto.

Domenico · 13 Giugno 2018 alle 19:42

Il resto si intendo del totale versato giusto?

Davide Marciano · 15 Giugno 2018 alle 8:16

Ciao Domenico: totale versato – 1250€.

Domenico · 15 Giugno 2018 alle 22:53

Cioè se io ho versato quasi 8.000€ basta che lascio 1250€ il resto me lo posso prendere?

Domenico · 10 Giugno 2018 alle 23:57

Dopo 5 anni si può prendere un acconto della polizza cioè da quello già versato?

Davide Marciano · 11 Giugno 2018 alle 7:52

Ciao Domenico,

la risposta è si: tecnicamente si chiama riduzione, basta lasciare un minimo (1250€) sulla polizza e puoi prelevare il resto.

Domenico · 14 Giugno 2018 alle 22:08

Il resto del totale versato giusto?

Marianna · 10 Novembre 2017 alle 0:45

Buongiorno ho una polizza Atlantic Lux che adesso si chiama lwu forword cosa succede se la chiudo dopo i primi 5 anni?! Visto che dopo i 5 anni non ci sono penali se recedi anticipatamente dal contratto, il cliente riesce almeno a prendere quello che ha versato ????! Grazie per una risposta.

Davide Marciano · 11 Novembre 2017 alle 9:39

Ciao Marianna,

esiste un’opzione contrattuale che si chiama RIDUZIONE: puoi sospendere i pagamenti senza perdere i tuoi soldi e fare successivamente dei riscatti parziali.

Buona giornata,

Davide

Erminia Moggi · 4 Maggio 2022 alle 19:01

Ciao Davide,spero che questo commento venga letto da te e da tutti gli altri.

Purtroppo anche’io,previa ignoranza finanziaria e incoraggiata a fare un piano pensionistico,sono stata incastrata in My Joy. Ora sono al sesto anno di pagamento e volevo ridurre il mio premio.

Me lo hanno negato perché il VALORE DELLA MIA POLIZZA ( non l ammontare dei premi versati badate bene ) non è arrivato ai 1.250 euro.

E oltre il danno la beffa,mi ha spiegato per telefono che tale valore è dato dalla parte azionaria,quindi non è possibile sapere quando verrà raggiunto.

Sono abbastanza disperata.

Così facendo ti obbligano a pagare.

Quindi non è vero che puoi interrompere i pagamenti dopo il 5° anno.

Sono lì lì per mollare ogni cosa. Rassegnata a perdere tutti i soldi. Non la vedo una compagnia stabile.

Davide Marciano · 5 Maggio 2022 alle 8:49

Buongiorno Erminia,

sono dispiaciuto per la tua situazione, è probabile che il tuo controvalore sia più basso di quanto hai versato perché tra commissioni pagate e mercato azionario che adesso sta andando male potrebbe essere vero.

Come dico sempre, il problema non è la compagnia ma siamo noi che sottoscriviamo i contratti senza leggere o fidandoci troppo del prossimo.

Noi da anni insegniamo l’educazione finanziaria proprio per evitare di trovarsi in situazioni spiacevoli come questa.

Secondo me alla lunga recupererai una parte dei soldi e ti auguro di investire in futuro con maggiore consapevolezza.

Se reputi la faccenda seria e desideri approfondirla, su Affari Miei troverai tutti i materiali di supporto per farla.

In bocca al lupo!

PS: in ogni caso, su due piedi posso consigliare assolutamente di non chiudere il contratto ora perché, qualsiasi cosa ci sia scritto, si capitalizzerebbe definitivamente la perdita.

sabina · 6 Novembre 2017 alle 12:16

rinnovo anche io i complimenti per il sito, mi iscriverò alla newsletter

Francesco Castaldo · 9 Maggio 2017 alle 17:21

Ci tengo a fare i complimenti al redattore dell’ articolo. Il prodotto è stato spiegato in modo esaustivo ed elementare, ma soprattutto, è stata evidenziata la cosa più importante: questo tipo di polizza, è ottima se sottoscritta con la consapevolezza di creare un risparmio a lungo termine.

Francesco Castaldo, Personal Financial Advisor, Consulente Assicurativo ed Educatore Finanziario con iscrizione al RUI.

Davide Marciano · 30 Giugno 2017 alle 9:37

Ciao Francesco, grazie per il feedback positivo. Cerchiamo di fare sempre il nostro meglio

Maurizio · 30 Gennaio 2021 alle 11:11

Ciao Davide ti seguo da poco e penso che il tuo modo di spiegare sia chiaro e lineare..Io ho sottoscritto da poco una polizza vita a lungo termine ma leggendo le recensioni me ne sto pentendo,la rescindo oppure vado avanti fino alla scadenza?

Davide Marciano · 30 Gennaio 2021 alle 17:25

Ciao Maurizio, purtroppo come tanti prima hai sottoscritto e poi hai cercato conferme rispetto alle tue decisioni.

Al momento, credo tu possa recedere dal contratto solo se sono passati i 14 giorni del diritto di ripensamento.

In caso contrario, sei abbastanza “incastrato” nel senso che devi attendere gli anni necessari per poter sospendere i pagamenti e per non perdere i soldi ti conviene aspettare la scadenza.

Per tutto il resto, puoi iniziare il tuo percorso formativo da qui:

https://www.affarimiei.biz/video-corso-gratuito

A presto,

Davide