Personal Style, la Polizza Unit Linked di AXA MPS Financial DAC: Conviene?

Stai cercando informazioni sulla polizza Personal Style di AXA MPS Financial DAC?

Forse hai sentito parlare delle polizze unit linked e vuoi saperne di più, cercando di capire se possa essere conveniente sottoscriverne una.

In questo articolo andremo ad analizzare insieme le caratteristiche della polizza unit linked di Personal Style di AXA MPS, vedremo i costi, vantaggi, svantaggi, e successivamente alla fine della guida troverai le miei opinioni sullo strumento.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su AXA MPS Financial

AXA MPS Financial è una compagnia di assicurazioni sulla vita di diritto irlandese, ed è regolata dalla Banca Centrale d’Irlanda. Essa opera sul mercato italiano in regime di libera prestazione di servizi, e lo fa attraverso una rete capillare di banche.

La compagnia è nata nel 1999 a Dublino, e nasce come compagnia specializzata in prodotti assicurativi di tipo Unit e Index Linked.

Dal gennaio 2014 inoltre la compagnia entra a far parte del gruppo assicurativo AXA Italia.

La compagnia ha 105 milioni di clienti nel mondo, ed è presente in ben 54 Paesi; inoltre può contare sulla soddisfazione di 4 milioni di famiglie in Italia.

Quindi se ti stai chiedendo se le polizze AXA MPS sono sicure, sì, lo sono in quanto l’istituto che le propone è affidabile, ma per capire meglio se questo contratto nello specifico è sicuro e/o adatto a te devi continuare nella lettura.

Le polizze Unit Linked sono sicure?

Da quello che abbiamo potuto vedere nella breve presentazione, notiamo come AXA MPS sia un istituto solido e affidabile, quindi ora non ci resta altro da fare se non capire se possiamo dire la stessa cosa del prodotto che stiamo per analizzare.

Cosa è una polizza unit linked? Una polizza unit linked non ha nessuna protezione sul capitale del contraente circa le performance future del mercato, ovvero esse non garantiscono alcun rendimento minimo e nemmeno la restituzione del capitale.

Questo cosa significa? Vuol dire sostanzialmente che potresti trovarti a perdere tutto il tuo capitale o parte di esso, proprio perché la polizza ha un rischio potenziale di questo tipo.

La polizza unit linked segue l’andamento di un titolo finanziario sottostante, quindi i soldi che tu investi nel prodotto sono convertiti in quote del fondo, e successivamente vengono sono investiti.

Siamo nel mondo del risparmio gestito: questo vuol dire che non sarà del tutto semplice comprendere al massimo in quali strumenti investe la polizza, poiché essa ha diversi fondi collegati con un profilo di rischio differente.

Puoi capire che si tratta di uno strumento molto complesso, e se decidi di investire in questa polizza, sappi che non devi sottovalutarla, perché rischieresti di farti molto male.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche di AXA Personal Style

Personal Style è un contratto di investimento finanziario assicurativo a vita intera di tipo unit linked.

La peculiarità di questo prodotto risiede nella libera scelta tra fondi interni ed esterni, con la possibilità di versare dei premi minimi accessibili e personalizzabili secondo le proprie esigenze.

Siamo di fronte ad un prodotto di investimento assicurativo che può essere sottoscritto sia a premio unico che a premio ricorrente.

Il contratto in questione è adatto alla diversificazione, e inoltre è in grado di adattarsi a qualsiasi tuo bisogno.

Quali sono le prestazioni?

La polizza che stiamo analizzando prevede differenti prestazioni, che ora ti vado ad elencare e che puoi consultare anche nel KID con maggiore dettaglio.

Il contratto prevede le seguenti prestazioni:

- Prestazioni in caso di vita dell’assicurato: le prestazioni sono quelle collegate al valore degli attivi contenuti nei fondi interni, detenuti dall’impresa di assicurazione, dove il premio investito dal contraente, al netto dei costi applicabili, viene investito nelle quote del fondo interno;

- Prestazioni in caso di decesso: in caso di decesso dell’assicurato durante la durata del contratto, vi è il rimborso di un capitale variabile in base alla data di decesso dell’assicurato e la sua età. Il controvalore delle quote attribuite al contratto è definito in questo modo, ed è differente a seconda della fascia d’età:

- 105% se alla data del decesso l’assicurato ha un’età compresa tra i 18 e i 35 anni;

- 103% se alla data del decesso l’assicurato ha un’età compresa tra i 36 e i 50 anni;

- 102% se alla data del decesso l’assicurato ha un’età compresa tra i 51 e i 65 anni;

- 101% se alla data del decesso l’assicurato ha un’età compresa tra i 66 e i 76 anni;

- 100,1% se alla data del decesso l’assicurato ha un’età superiore ai 77 anni;

- Piano di decumulo finanziario: attivabile su richiesta del contraente. Questo piano consente al contraente di effettuare riscatti parziali programmati con frequenza ed importi scelti dal contraente al momento dell’attivazione;

- Piano di versamenti aggiuntivi programmati: con il quale il contraente ha la possibilità di effettuare il reindirizzamento dei premi;

- Switch: il contraente può effettuare gratuitamente sei operazioni di trasferimento tra i fondi interni/esterni all’anno.

Il versamento dei premi

Il contratto prevede la sottoscrizione e la scelta di due modalità:

- A premio unico: prevede il versamento di un ammontare minimo di 5.000 euro, da corrispondere in un’unica soluzione al momento della conclusione del contratto;

- A premio ricorrente: prevede il versamento di premi regolari di importo e periodicità variabile, di cui il primo premio versato al momento della conclusione del contratto, e quelli successivi su base mensile, trimestrale, semestrale o annuale dalla data di decorrenza.

Durata

Il contratto è a vita intera, e coincide quindi con la vita dell’assicurato. Inoltre non è possibile la sospensione dalla copertura assicurativa.

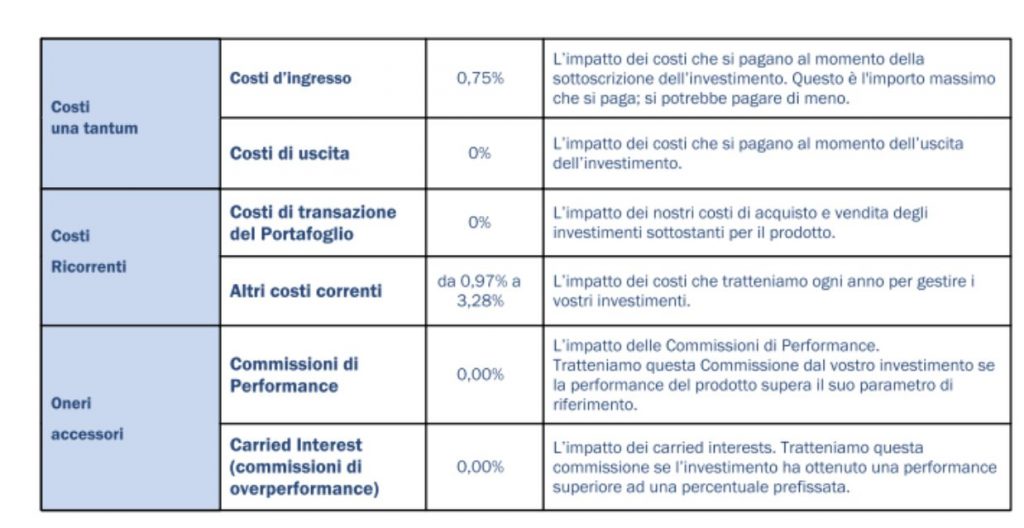

I costi di Personal Style

Dopo aver visto attentamente la parte delle prestazioni, possiamo passare adesso ad analizzare la parte dei costi.

I costi sono un elemento da non sottovalutare quando scegliamo un prodotto di investimento, in quanto è una delle parti più importanti in un contratto. I costi infatti impattano sui rendimenti dell’investimento, e alcune volte non riusciamo a comprenderli del tutto, poiché sono spiegati in modo difficile oppure approssimativo.

Vediamo quindi nello specifico i costi che dovrai affrontare qualora tu decidessi di sottoscrivere questa polizza:

- Spese di emissione: 25 euro nella modalità premio unico, 15 euro nella modalità premio ricorrente;

- Costi di caricamento: il contratto prevede un costo di caricamento pari a 0,65% dei premi pagati;

- Costi delle coperture assicurative: il contratto prevede un costo per la prestazione assicurativa in caso di decesso pari a 0,1%;

- Costi di riscatto: vi è una penale decrescente nel tempo in caso di riscatto totale e parziale, secondo la data di richiesta;

- Costi di switch: sono gratuite le prime 6 operazioni, mentre le successive costano 25 euro;

- Commissione di gestione: da 0,97% a 3,28% a seconda del fondo in cui si investe.

Per completezza ti allego anche la tabella dei costi, di modo che potrai avere una panoramica più dettagliata:

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Regime fiscale

Dedichiamo una parte della nostra guida anche agli aspetti fiscali, poiché essi spesso vengono utilizzati per attirare i potenziali clienti.

Le somme che vengono corrisposte dall’assicurazione infatti, nel caso in cui si verifichi il decesso dell’assicurato, non sono soggette a tassazione IRPEF e sono anche esenti dall’imposta sulle successioni.

I premi delle assicurazioni sulla vita sono esenti dalle imposte sulle assicurazioni, mentre sui redditi derivanti dai capitali corrisposti alla compagnia viene applicata l’imposta sostitutiva del 26%.

A chi è rivolto il prodotto

Questa polizza si rivolge a degli investitori che posseggano un livello di conoscenza elementare degli investimenti finanziari e assicurativi, con un orizzonte temporale e una propensione al rischio medie.

Inoltre i contraenti devono essere persone fisiche o giuridiche e devono avere un’età compresa tra i 18 e gli 85 anni.

Revoca e recesso

La proposta può essere revocata, e in questo caso l’impresa di assicurazione si impegna a restituire al contraente il premio pagato entro 30 giorni dal ricevimento della comunicazione della revoca.

Il contraente può anche recedere dal contratto, purché lo faccia entro 30 giorni dalla sua conclusione. Il recesso deve essere comunicato all’impresa di assicurazione con raccomandata e avviso di ricevimento.

Riscatto e riduzione

Se sono trascorsi almeno 30 giorni dalla data di decorrenza, allora il contraente può riscuotere il valore di riscatto.

Nel caso del riscatto totale, il contratto è considerato concluso con effetto dalla data di ricezione della richiesta.

Vi è anche la possibilità di esercitare il riscatto parziale, nella misura minima di 1.000 euro, con le stesse modalità previste per il riscatto totale.

In questo caso il contratto resta in vigore per l’ammontare residuo, a patto che il controvalore residuo delle quote dei fondi prescelti, per le finalità del riscatto parziale, non sia inferiore a 25 euro, e il controvalore residuo del contratto non sia inferiore a 1.000 euro.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Axa Personal Style: Opinioni di Affari Miei

Le polizze Axa MPS sono sicure? Convengono? Abbiamo terminato la nostra trattazione, quindi ora posso fornirti le mie opinioni sul contratto.

Se hai già letto altri miei contenuti, forse saprai che personalmente non mi piacciono molto i prodotti come questi, in quanto li trovo molto complessi, ibridi, e infarciti di costi di gestione che vanno poi a impattare sui rendimenti finali.

Per esempio se stai cercando protezione, ti consiglio di guardare e di valutare una semplice polizza caso morte, che assolve al suo impegno di protezione, che poi è quello che dovrebbe fare un’assicurazione.

Se invece ti interessa il mondo degli investimenti e degli strumenti finanziari, penso che ci siano delle soluzioni migliori a cui rivolgerti, come ad esempio gli ETF, uno strumento molto utile che secondo me potrebbe fare al caso tuo, e che inoltre, essendo a gestione passiva, è in grado di abbassare di molto i costi di gestione.

Non posso dirti con certezza se conviene per te scegliere questo prodotto, però posso metterti in guardia: con il risparmio gestito chi ci guadagna sono solo le società di gestione, in questo caso la compagnia di assicurazione anche, e quasi mai il cliente ovvero chi investe.

Inoltre ti rimando alle commissioni: pagare fino al 3% di commissioni l’anno potrebbe risultare davvero molto penalizzante in un investimento, in quanto esse finiscono per “mangiare” il tuo rendimento, e di conseguenza rendere quasi vano il tuo investimento.

Se sei un investitore consapevole e sei in grado di sopportare delle perdite, potresti anche optare per questo investimento, anche se devi sapere che rischi davvero tanto e che soprattutto hai poche garanzie sui rendimenti.

In ogni caso, l’Istituto in questione ha una storia molto solida alle spalle. Si tratta di un Gruppo che offre sicurezza e professionalità, dunque, se proprio ritieni di voler delegare la gestione di qualsiasi forma di investimento a un ente (senza dovertene occupare tu perchè non te la senti), allora sarai sicuramente in buone mani.

Prima di salutarti, voglio lasciarti queste risorse che potrebbero esserti utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti