Futuro D’Oro di Alleanza Assicurazioni: Conviene Sottoscrivere la Polizza? Opinioni e Pareri

Eccoci qui a recensire Futuro D’Oro di Alleanza assicurazioni, la nuova polizza lanciata dal noto gruppo assicurativo.

Attenzione: questa polizza non è più sottoscrivibile, quindi la recensione è dedicata a chi in passato ha stipulato il contratto!

Conviene sottoscriverla? Quali sono le novità rispetto agli altri prodotti sul mercato? Oggi cercheremo di analizzare la nuova proposta commerciale, tracciando le prime opinioni complessive sulla soluzione di investimento del risparmio.

Se sei giunto per la prima volta su Affari Miei, ti consiglio di leggere la sezione Assicurazioni in cui recensisco i principali prodotti assicurativi collocati sul mercato italiano.

In Questo Articolo Si Parla di:

Come Funziona la Polizza

Parliamo di una polizza vita che viene definita da Alleanza a “motore ibrido” in quanto i risparmi vengono investiti su due livelli

- Gestione Separata Euro San Giorgio;

- Due linee multicomparto di Banca Generali: una che riguarda i Paesi Emergenti con alto tasso di crescita ed un’altra azionaria globale.

Qui l’innovazione di un prodotto decisamente diverso rispetto al passato, soprattutto per i piccoli investimenti: con 1200 euro annui, infatti, si può sottoscrivere il contratto.

La strategia è molto simile a prodotti a premio unico come Valore Futuro di Generali a cui abbiamo dedicato un articolo.

«È la soluzione ideale – si legge dal sito di Alleanza Assicurazioni – per chi non si accontenta della sicurezza garantita dalla classica polizza vita tradizionale, ma sente l’urgenza di una maggiore redditività».

Ed in effetti questo sembra essere l’obiettivo, di qui la diversificazione dell’investimento.

La compagnia punta molto sulla crescita dei Paesi Emergenti, riportata dal grafico che ho estrapolato dal sito di Alleanza.

I dati sono inconfutabili, se l’Italia fa fatica a crescere altrove non è così. E’ chiaro che investire nei Paesi Emergenti, quindi, può rappresentare una soluzione intelligente.

Ma qual è l’obiettivo della polizza Futuro D’Oro di Alleanza?

Lo scopo è quello di garantire il capitale versato, al netto dei costi alla scadenza che è fissata come orizzonte temporale minimo di 15 anni.

In caso di decesso, specifica il contratto, il valore di riscatto potrebbe essere inferiore rispetto a quanto versato.

I versamenti in gestione separata mirano, secondo quanto si legge nella nota informativa, a minimizzare i rischi al fine di garantire il capitale al netto dei caricamenti.

Ma questo, ovviamente, è quello che dicono loro: nessuna garanzia è contrattualmente assicurata, la compagnia si impegna ad elaborare una strategia finanziaria di protezione del capitale.

L’investimento viene mixato al fine di ottenere dal mercato azionario, con profilo di rischio medio-alto, un maggiore guadagno.

A partire dal 15° anno, data minima per l’investimento (il massimo è 25 anni) Alleanza prevede un bonus: si tratta di una maggiorazione della prestazione liquidabile in caso di morte o di riscatto.

Esso varia nel tempo: parte dall’1,50% fino al diciannovesimo anno e cresce, fino ad arrivare al 2,5% oltre il ventiquattresimo anno.

Il capitale caso morte, inoltre, sarà aumentato dello 0,2% per la parte riferibile all’investimento in fondi.

Infine, è prevista contrattualmente una copertura complementare di 20 mila euro a garanzia della morte accidentale dell’assicurato: tale somma raddoppia e il decesso è causato da un incidente stradale.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Conviene? Occhio soprattutto ai costi

Al di là dei rendimenti, sicuramente superiori rispetto ad una normale polizza vita, dobbiamo concentrarci sull’aspetto dei costi.

Qui su Affari Miei l’ho scritto sempre nel recensire altri prodotti simili: il maggior valore, molte volte, si gioca sui minori costi.

I rendimenti passati non sono indicativi per il futuro e contrattualmente tutte le tabelle che vengono indicate sono e restano ipotesi.

Partiamo dal costo percentuale medio annuo ipotizzato su un versamento di 1500 euro annuali: esso, come spiega la nota informativa, non tiene conto di eventuali switch tra i fondi e i costi prelevati dagli OICR.

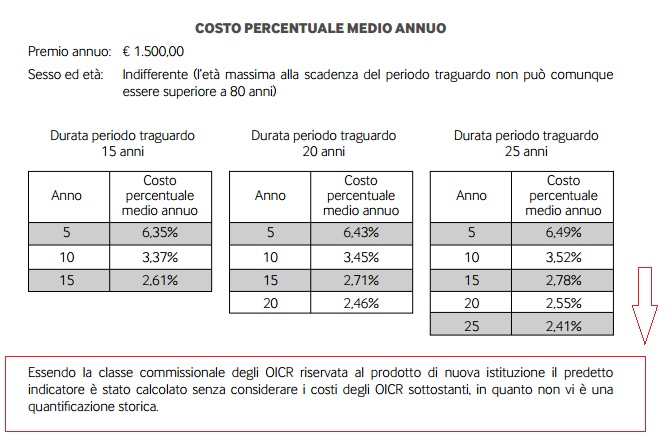

Queste altre voci, che vanno assolutamente controllate, rappresentano un ulteriore balzello generalmente imposto in tutte le varie polizze vita.

Il grafico che poniamo di sotto è solo orientativo: se confrontato con altri prodotti simili, il CPMA è più alto proprio perché la gestione del capitale è più complessa, non essendo una gestione separata pura.

Altri costi gravano sui premi annui: essi sono i diritti d’incasso (fino a 3,5 euro annui) e una commissione che diminuisce progressivamente (dal 6,5% dei primi 5 anni al 4,5% fino al decimo per attestarsi all’1% successivamente).

Riscatto: come funziona?

Le condizioni sono molto penalizzanti per il contraente. Al di là di tutto, va fatto il solito ragionamento di massima: non ascoltare il consulente che vuole vendere ma leggi la nota informativa.

Si tratta di un investimento che va da 15 a 25 anni, quindi è chiaro che prelevare prima determina dei costi: se hai bisogno di liquidità a breve o comunque potresti averne bisogno, compra buoni fruttiferi postali oppure tieni i soldi su un conto corrente, magari vincolandoli per periodi assai più brevi.

Vedendo le condizioni, dunque, la prima cosa su cui ragionare è che se non si versano i primi 3 anni si perde tutto. Successivamente sono previste penali di uscita che partono dall’8% e si attestano all’1% dal sesto anno in poi.

Sul riscatto delle polizze è possibile consultare questa guida per maggiori approfondimenti.

Opinioni di Affari Miei

La strategia di investimento è abbastanza innovativa per il settore anche se i costi di gestione non sono un dato da sottovalutare.

E’ un prodotto completamente privo di garanzie, quindi devi sottoscriverlo solo se il tuo profilo di rischio è medio-alto, altrimenti un “buon” pip o una manciata di BFP vanno benissimo.

Essendo una nuova iniziativa, non abbiamo i rendimenti passati se non per il Fondo San Giorgio o per i singoli fondi comuni d’investimento: nel confrontarla con altre soluzioni eventualmente messe sul mercato dalla concorrenza, partite dall’analisi dei costi annui prima di decidere avendo presente che, come sempre, il raffronto si fa tra prodotti dello stesso tipo.

Ulteriori risorse utili

In chiusura suggeriamo altre risorse del blog che trattano argomenti correlati:

- Tutto sugli Investimenti Assicurativi

- 10 Motivi per Non Investire in Assicurazioni

- Tutto sulla Previdenza Complementare

Se hai appena iniziato il tuo cammino da investitore, puoi cominciare a leggere i percorsi tematici che ho pensato per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

In bocca al lupo!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

7 Commenti

mario · 28 Aprile 2021 alle 13:18

purtroppo ho sottoscritto questo prodotto non conoscendo cosi bene i costi , ora passati 5 anni su 25 è comunque conveniente mandarla in “riduzione” senza piu versare la quota di 300€ e attendere la fine della stessa per riprendere forse l’intero capitale versato finora ? . Grazie

Davide Marciano · 30 Aprile 2021 alle 13:55

Ciao Mario, bisognerebbe leggere il contratto che hai sottoscritto. A rigor di logica si ma è un parere generale, senza vedere precisamente cosa hai sottoscritto non posso darti indicazioni precise.

Buon proseguimento su Affari Miei!

Anna · 3 Febbraio 2019 alle 17:33

Buonasera, desideravo sapere se la polizza “Futuro D’Oro” Alleanza può considerarsi una polizza linked- index.

La ringrazio in anticipo per la cortese risposta.

Davide Marciano · 4 Febbraio 2019 alle 12:35

Salve,

tecnicamente non del tutto perché c’è una quota che viene investita in gestione separata.

Non mi piace come prodotto, troppo complesso e costoso.

La mia filosofia la esprimo qui: https://www.affarimiei.biz/investimenti/percorso-per-investire-in-maniera-redditizia

Vincenzo · 18 Giugno 2018 alle 21:42

Confermo, i costi di gestione sono del 4.76% del versato.

Davide Marciano · 19 Giugno 2018 alle 10:14

Una valida ragione per ascoltare questa puntata del podcast 😉

https://www.affarimiei.biz/puntata-18/31825

Antonio · 7 Maggio 2017 alle 6:55

la polizza futuro d’oro è una grossa fregatura e ha dei costi di gestione inauditi