Fondo Eurizon Obbligazionario Etico: Guida alle Caratteristiche, Rischi, Costi e Scenari di Performance – Recensione Completa

Se ti hanno proposto di investire nel fondo Eurizon Obbligazionario Etico (ISIN: IT0001083382), gestito da Eurizon Capital, nota SGR appartenente al gruppo Intesa San Paolo, continua a leggere perchè troverai le informazioni che stai cercando.

In questo articolo infatti troverai l’analisi completa del portafoglio, dei costi e delle performance passate. Porterò alla luce vantaggi e svantaggi tipici di questa categoria di organismi di investimento collettivo del risparmio.

Con le informazioni che ti fornirò sarai in grado di valutare se la politica del fondo è coerente con la tua strategia di investimento e con i tuoi obiettivi, e potrai così decidere in tutta consapevolezza se sottoscrivere o meno il prodotto.

Buona lettura.

In Questo Articolo Si Parla di:

Due parole su Eurizon Capital SGR

Prima di addentrarci nell’analisi del KID (Key Information Document) e vedere tutte le caratteristiche del fondo Eurizon Obbligazionario Etico, ci tengo prima a presentarti la società.

Eurizon Capital SGR è la società a cui fa capo la Divisione Asset Management del Gruppo Intesa Sanpaolo: al Gruppo fanno riferimento la lussemburghese Eurizon Capital S.A., le italiane Epsilon SGR e Eurizon Capital Real Asset SGR, e la società con sede nella capitale del Regno Unito Eurizon SLJ Capital LTD.

La Divisione è attiva in 25 paesi ed è anche presente nell’Est Europeo.

Se vuoi approfondire, qui trovi tutta l’offerta completa dei fondi Eurizon.

Caratteristiche del Fondo Eurizon Obbligazionario Etico

Eurizon Obbligazionario Etico è un fondo aperto e a gestione attiva. Queste informazioni ci dicono subito due cose:

- gli investitori possono entrare e uscire in qualsiasi momento dal fondo, ne consegue che il patrimonio complessivo è variabile;

- il gestore non segue fedelmente un benchmark, un paniere di titoli obbligazionari che fa da riferimento per misurare le performance del fondo, ma sceglie di volta in volta quali strumenti includere nel portafoglio per raggiungere gli obiettivi prefissati.

In questo passaggio c’è la differenza sostanziale tra i fondi comuni a gestione attiva e gli ETF che hanno invece una gestione passiva.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

In cosa investe il fondo

Il fondo mira a conseguire una moderata crescita del capitale investito attuando una politica di investimento ispirata a principi etici per la selezione degli emittenti.

Esso investe principalmente in strumenti finanziari di natura obbligazionaria e/o monetaria denominati in euro. Investimento contenuto in depositi bancari denominati in qualsiasi valuta. Le obbligazioni e gli strumenti monetari sono emessi da Stati, organismi sovranazionali/agenzie e società, aventi merito di credito principalmente pari a Investment Grade (ovvero adeguata capacità di assolvere i propri impegni finanziari).

La durata media finanziaria del fondo è tendenzialmente compresa tra 3,5 e 7,5 anni.

Il benchmark

Per quanto riguarda il parametro di riferimento per questo fondo, abbiamo che esso è così composto:

- 50% Bloomberg MSCI Euro Treasury 500M ESG Weighted Custom Tilt;

- 30% Bloomberg MSCI Euro Corporate Sustainability SRI Custom;

- 20% FTSE Eurozone BOT (Weekly).

Il fondo non si propone di replicare la composizione del benchmark, dal momento che la gestione è attiva, e però il grado di discrezionalità rispetto al benchmark è contenuto.

Portafoglio e profilo di rischio

Come abbiamo appena visto, più del 70% del capitale è impiegato in strumenti di natura obbligazionaria e/o monetaria denominati in euro.

I titoli sono emessi principalmente da Stati o da organismi sovranazionali con un merito creditizio medio-alto, principalmente con rating “BBB” – che sta per “adeguata capacità di rimborso” secondo la scala Standard & Poor’s.

La composizione del portafoglio ci dice che il fondo obbligazionario non è dei più rischiosi, visto che per quasi il 70% sono Titoli di Stato e simili emessi dai Paesi sviluppati, mentre solo il 30% è formato da obbligazioni corporate.

La gestione utilizza anche strumenti finanziari derivati e leva finanziaria che possono comportare una temporanea amplificazione dei guadagni o delle perdite rispetto al mercato di riferimento; la SGR specifica però che è compito del gestore mantenere inalterato il profilo di rischio del fondo.

La durata finanziaria media delle obbligazioni in paniere (detta duration) è compresa tra i 2 anni e mezzo e i 6 anni e mezzo, siccome è proporzionata al rischio e al rendimento, più essa è ridotta, più sono ridotti questi due fattori.

Il profilo di rischio/rendimento di Eurizon Obbligazionario Etico è classificato al livello 2 su una scala che va da 1 a 7 (rispettivamente il rischio più basso e il più alto), una valutazione coerente con la composizione del portafoglio che abbiamo appena analizzato.

Investimento di tipo etico

La principale particolarità del fondo consiste nella componente etica dell’investimento; il gestore segue una politica di selezione degli emittenti che tiene conto anche di criteri alternativi, come la solidarietà e la sostenibilità.

Ad esempio, all’interno del paniere ci sono obbligazioni di governi che tutelano i diritti umani e di Paesi non sviluppati colpiti da guerre e catastrofi naturali, vengono scelte principalmente obbligazioni di società che tutelano l‘ambiente, la salute e la sicurezza dei lavoratori; invece sono esclusi regimi oppressivi, aziende che commerciano armi, tabacco, alcolici, e anche impianti per l’energia nucleare.

In aggiunta, gli investitori possono devolvere ad enti o associazioni benefiche una parte dei ricavi distribuiti dal fondo; la SGR si impegna anche a finanziare progetti ed iniziative di carattere umanitario con una parte delle commissioni di gestione percepite.

L’investimento nel fondo acquista così un valore aggiunto.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

Passiamo alle faccende pratiche. La partecipazione al fondo si realizza con un investimento minimo di 500 euro, quindi si sottoscrivono un tot di quote corrispondenti alla cifra versata. Il prezzo della quota ovviamente non è fisso ma varia continuamente.

Si può sottoscrivere il fondo sia con un versamento unico, aprendo un Piano di investimento di capitale (PIC), sia attraverso versamenti periodici, ossia aprendo un Piano di accumulo del capitale (PAC). Il fondo è collocato dal gruppo Intesa San Paolo e da numerose banche e SIM.

Uscire dal fondo è altrettanto semplice, è possibile chiedere in qualsiasi momento il rimborso totale o parziale delle proprie quote; il valore del rimborso dipende dal valore unitario della quota al momento del disinvestimento.

Ma la cosa più importante da sapere è che il fondo distribuisce i proventi annualmente, ciò vuol dire che i ricavi maturati sono distribuiti regolarmente tra gli investitori (questa tipologia è detta a distribuzione).

I costi

Arriviamo al prospetto dei costi che ci serve per valutare la reale convenienza dell’investimento, infatti le spese si mangiano parte del tuo capitale e del guadagno potenziale, e pesano ancora di più quando l’investimento è di breve durata e coinvolge strumenti a basso rischio/rendimento.

Vediamo quali sono le spese da sostenere per l’investimento:

- Spese di sottoscrizione e rimborso (per entrare e uscire dal fondo), non previste;

- Spese prelevate dal fondo annualmente corrispondono allo 0,93%, di cui lo 0,90% per pagare la gestione;

- Commissioni legate al rendimento non previste.

Ti invito a soffermarti su questa parte del KID che ti serve per comprendere al meglio l’investimento che andrai a fare e soprattutto quale sarà l’andamento del tuo portafoglio.

Se vuoi approfondire, in questo nostro report spieghiamo come un investimento troppo costoso può produrre decine di migliaia di euro di rendimenti in meno.

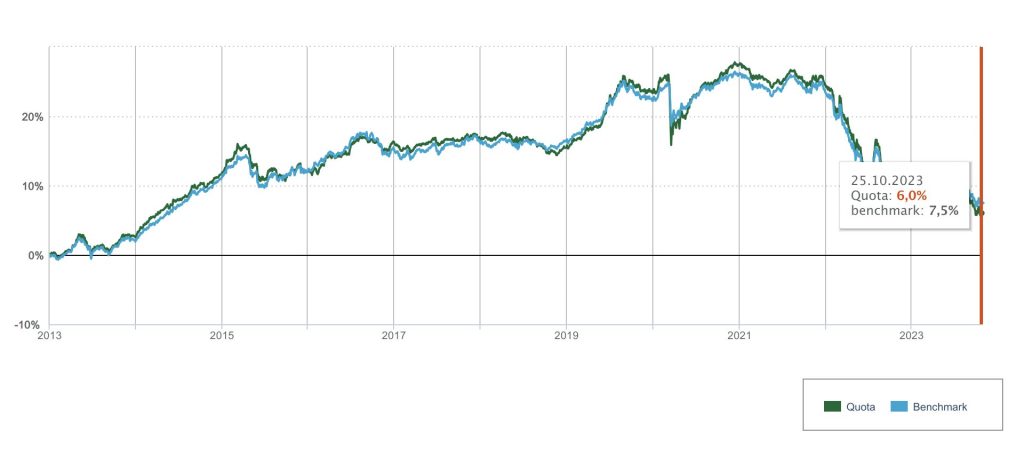

Rendimenti Storici

Diamo un’occhiata alle performance passate, tenendo presente che non sono indicative di quelle future. Qui sotto puoi vedere il grafico con i rendimenti registrati negli ultimi 10 anni:

Ci risulta che le performance negli anni sono state altalenanti, anche se, come possiamo vedere, il fondo è sempre riuscito ad eguagliare abbastanza il benchmark.

In generale, e soprattutto negli ultimi anni, i rendimenti nei mercati obbligazionari sono stati davvero miseri. In questi casi la gestione attiva può essere vantaggiosa perché opera delle scelte in controtendenza che possono superare (anche se di poco) i risultati del mercato.

Tuttavia, prevedere gli sviluppi dell’investimento non è possibile, le scelte del gestore potranno variare nel corso del tempo, arrivando anche a discostarsi dai tuoi obiettivi.

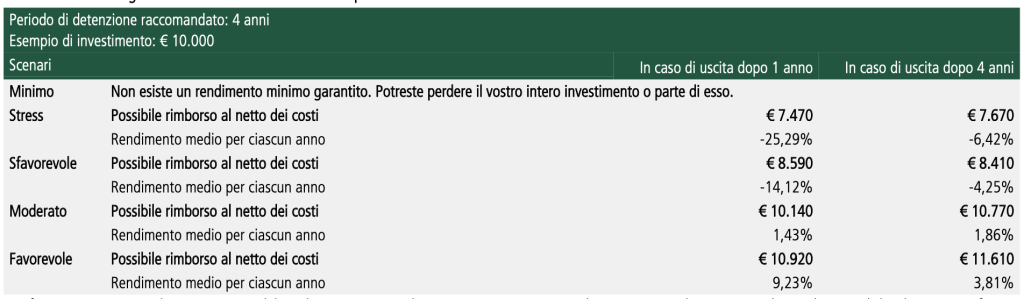

Scenari di performance

Dal 2023 la normativa europea ha previsto che i KID dei prodotti finanziari avessero una sezione dedicata agli scenari di performance in cui si ipotizza il rendimento dell’investimento.

Le simulazioni vengono effettuate sulla base del comportamento del mercato di riferimento nell’ultimo decennio quindi hanno una valenza puramente esemplificativa e, si legge chiaramente, “non esiste un rendimento minimo garantito. Potreste perdere il vostro intero investimento o parte di esso“.

Il fondo in questione, nel documento, prevede uno scenario basato su un periodo di detenzione minima di 4 anni con un investimento di 10.000€.

Gli scenari sono:

- Stress: in caso di uscita dopo un anno si può ottenere un rendimento negativo fino al 25,29% mentre in caso di disinvestimento dopo 4 anni il rendimento medio annuo negativo può essere del 6,42%;

- Sfavorevole: in caso di uscita dopo un anno si può ottenere un rendimento negativo fino al 14,12% mentre in caso di disinvestimento dopo 4 anni il rendimento medio annuo negativo può essere del 4,25%;

- Moderato: in caso di uscita dopo un anno si può ottenere un rendimento dell’1,43% mentre in caso di disinvestimento dopo 4 anni il rendimento medio potrebbe essere dell’1,86%;

- Favorevole: in caso di uscita dopo un anno si può ottenere un rendimento del 9,23% mentre in caso di disinvestimento dopo 4 anni il rendimento medio potrebbe essere del 3,81%.

Dal documento possiamo leggere che “Le cifre riportate comprendono tutti i costi del prodotto in quanto tale ma possono non comprendere tutti i costi da voi pagati al consulente o al distributore“.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei sul Fondo Eurizon Obbligazionario Etico

Ora che abbiamo analizzato tutti i dettagli del fondo, possiamo cercare di trarre insieme le conclusioni.

Se mi leggi da un po’ saprai bene che per investire solitamente non utilizzo i fondi comuni di investimento, perché li trovo troppo costosi e poco trasparenti; mi piace sapere con esattezza come e dove vengono investiti i miei soldi e, ovviamente, preferisco pagare il meno possibile in commissioni.

Tuttavia, ogni strumento può essere utile o svantaggioso in base al modo in cui viene utilizzato e da chi viene utilizzato. Un investimento che non è coerente con i tuoi obiettivi e le tue possibilità, difficilmente potrà mai essere fruttuoso.

Eurizon Obbligazionario Etico non fa eccezione, in quanto può essere conveniente per alcuni risparmiatori ma non per tutti.

Il punto a cui tengo molto è che tu capisca una cosa riguardo la gestione attiva: ma se vuoi approfondire questo aspetto, ti consiglio di scaricare gratuitamente questo report in cui tocchiamo con mano quanto può incidere una gestione poco efficiente sul tuo patrimonio: l’impatto è di decine di migliaia di euro.

Nella nostra strategia di investimento preferiamo utilizzare gli ETF, i fondi a gestione passiva che spesso riescono a fare meglio dei fondi comuni.

Quando è una scelta coerente e quando non lo è

Un fondo obbligazionario è pensato per i risparmiatori con un profilo di rischio basso che, certamente, vogliono accrescere il capitale ma senza mettere a repentaglio l’integrità dei propri risparmi.

I rendimenti sono proporzionati alla “sicurezza” dei titoli in paniere e non potranno mai essere paragonabili a quelli di un fondo azionario (per fare un esempio).

Perciò, un investitore che vuole movimentare il suo portafoglio con investimenti più piccanti, non sceglierà certo un fondo con questa composizione ma si rivolgerà ad altri strumenti.

La scelta di Eurizon Obbligazionario Etico, piuttosto che di un altro fondo simile, può essere determinata dai costi, che sono piuttosto bassi, dalla componente etica dell’investimento, e dal fatto che la politica che regola i proventi è a distribuzione – se corrisponde alle tue preferenze, io ad esempio preferisco i fondi ad accumulazione.

Conclusioni

Prima di investire, in presenza di dubbi e incertezze, sarebbe meglio aumentare la propria formazione finanziaria e ridefinire la strategia di investimento.

Sui fondi comuni di investimento a gestione attiva ci sono una serie di perplessità tecniche che, a nostro avviso, non li rendono particolarmente attrattivi: in questo report spieghiamo l’impatto enorme che tutte le criticità evidenziate possono avere nel corso del tempo.

I fondi comuni a gestione attiva non sono l’unica soluzione disponibile, esistono anche gli ETF, come ti accennavamo prima.

Se questa è la tua prima volta su Affari Miei e vuoi conoscere il nostro approccio, inoltre, puoi cominciare da qui.

Infine, ecco qualche guida più introduttiva che puoi consultare per informarti sul modo finanziario:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon investimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti