Eurizon Obbligazioni Euro High Yield. Recensione del Fondo Comune di Investimento

Continua la rassegna di Affari Miei sui fondi comuni di investimento. Oggi analizzo il fondo Eurizon Obbligazioni Euro High Yield gestito da Eurizon Capital, la SGR del Gruppo Intesa San Paolo.

I punti trattati riguardano: la politica di investimento, la composizione del portafoglio, le modalità di sottoscrizione e distribuzione dei proventi, l’analisi delle performance, dei rischi e dei costi.

Tutte queste informazioni prese dal KIID – il documento per gli investitori – sono indispensabili per fare una corretta valutazione dell’investimento. Alla fine della recensione condivido anche alcune riflessioni in merito a questo prodotto e alla categoria dei fondi comuni a gestione attiva.

Se l’argomento ti interessa prosegui con la lettura.

In Questo Articolo Si Parla di:

Profilo del fondo: gestione e obiettivi

Le prime informazioni che possiamo apprendere riguardano il tipo di gestione e la categoria del fondo. Già il nome ci dice molto sugli obiettivi di investimento e sul tipo di strumenti finanziari che troveremo in paniere…

Eurizon Obbligazioni Euro High Yield è gestito attivamente rispetto a un benchmark di riferimento, un insieme di indici che fanno da linea guida per la composizione del portafoglio, e che ci permettono di misurare l’andamento del fondo rispetto al mercato di riferimento.

Il gestore può scegliere di discostarsi dal benchmark in modo più o meno significativo, includendo strumenti e titoli alternativi e seguendo strategie che mirano a fare meglio del mercato.

Il fondo, che è chiaramente obbligazionario, persegue l’obiettivo di una crescita significativa del capitale – le obbligazioni high yield sono, per l’appunto, ad alto rendimento.

Strumenti in portafoglio e benchmark di riferimento

Il portafoglio è orientato quasi esclusivamente su strumenti di natura obbligazionaria e/o monetaria denominati in euro, e caratterizzati da elevati rendimenti a fronte di maggiori rischi dovuti alla selezione di emittenti che hanno un rating di solvibilità molto basso.

In pratica le obbligazioni high yield sono emesse da aziende e società considerate poco affidabili e che presentano un elevato rischio di default, ragion per cui offrono anche interessi più alti.

Nel paniere non sono inclusi investimenti azionari, ma il gestore utilizza strumenti derivati e la leva finanziaria per finalità di copertura dei rischi, arbitraggio e altro.

Il benchmark è composto per l’80% dall’indice Bloomberg Barclays Euro High Yield e per il 20% dall’indice FTSE MTS Ex-Bank of Italy BOT. Come spiegavo poco fa, il fondo non si propone di replicare il benchmark e può divergere in modo significativo.

Profilo di rischio/rendimento

Quanto può essere rischioso investire in obbligazioni ad alto rendimento?

Parecchio, se consideriamo che il rischio di credito è alto, ovvero c’è una grande probabilità che l’emittente di un titolo risulti insolvente. In un certo senso, l’investimento in obbligazioni high yield è più simile all’investimento azionario.

La diversificazione del portafoglio su più emittenti, paesi e settori è però in grado di abbassare la soglia di rischio dell’investimento. I fondi comuni sono l’ideale quando si punta alle obbligazioni high yield proprio perché fanno un’asset allocation tattica.

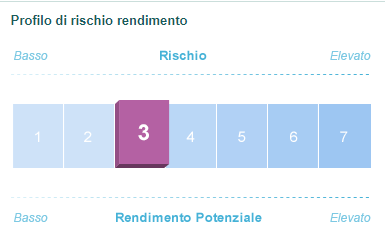

Cosa dice l’Indicatore sintetico di rischio sul fondo Eurizon che stiamo analizzando?

Se pur orientato su titoli ad alto rischio, il fondo presenta un profilo medio-basso, al livello 3 dell’Indicatore. Voglio comunque sconsigliare Eurizon Obbligazioni Euro High Yield agli investitori che hanno una propensione al rischio molto bassa.

L’Indicatore va preso con le pinze, perché questo valore potrebbe cambiare in futuro e non rispecchiare più l’effettiva esposizione del capitale agli strumenti finanziari in paniere.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

Come si sottoscrive l’investimento? Trattandosi di un fondo aperto è possibile sottoscrivere delle quote di partecipazione in qualsiasi momento, e si può disinvestire quando si vuole.

Per entrare nel fondo è però necessario un investimento minimo di 500 euro, tramite versamento unico oppure aprendo un Piano di accumulo del capitale (PAC). Il fondo è collocato dal gruppo Intesa San Paolo e da numerose banche e SIM in Italia.

La politica di distribuzione dei proventi segue il modello ad accumulazione, ciò vuol dire che gli utili maturati ogni anno non sono distribuiti tra i partecipanti ma vengono reinvestiti nel fondo stesso.

Prospetto dei costi

Arriviamo al prospetto dei costi che ci serve per valutare la reale convenienza dell’investimento – infatti le spese si mangiano parte del tuo capitale e del rendimento realizzato.

Ecco quali sono i costi diretti e indiretti:

- Spese di sottoscrizione una tantum non previste;

- Spese di rimborso, per uscire dal fondo, non previste;

- Spese correnti prelevate dal fondo ogni anno pari all’1,37%, di cui l’1,30% per pagare il gestore;

- Commissioni legate al rendimento corrispondenti al 20% della differenza positiva tra l’incremento del valore delle quote del fondo e l’incremento del benchmark. Se il gestore non riesce a fare meglio del parametro di riferimento la commissione potrebbe essere pari a zero.

I fondi che rendono di più, generalmente, tendono anche a costare di più.

Uno sguardo ai rendimenti storici

Forse avrai letto in più contesti che le performance passate, quando si parla di investimenti, non sono una garanzia di successo/insuccesso per gli anni futuri.

Tuttavia è bene dare un’occhiata anche al grafico dei rendimenti che trovi all’interno del KIID, perché può aiutarci a fare alcune considerazioni importanti.

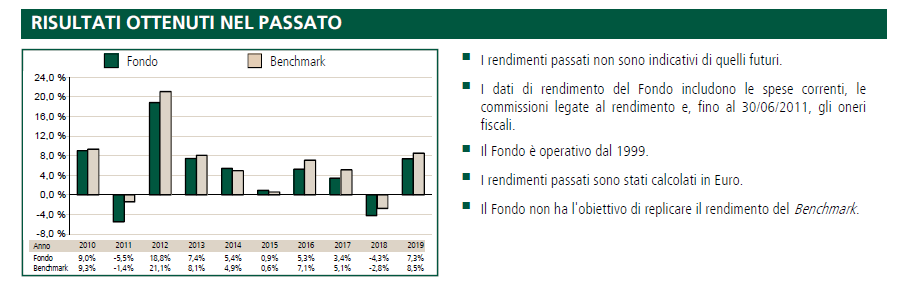

Ecco lo screenshot:

Il grafico riporta i risultati degli ultimi 10 anni e li confronta con le performance del benchmark. Ti ricordo che replicare il parametro non è tra gli obiettivi della gestione ma riuscirci, e fare meglio del mercato quando attraversa una fase negativa, ci dice molto sulla bravura del gestore.

Possiamo constatare che le performance del fondo sono state quasi sempre positive, vicine al benchmark, ma raramente pari o migliori. Questo ti fa capire che le scelte del gestore a volte possono non essere un valore aggiunto.

Ma a parte questo, il fondo rende di più di un normale paniere obbligazionario e la gestione del rischio sembra efficace e coerente con il profilo rischio/rendimento presentato nel KIID.

Opinioni finali di Affari Miei

Concludo la recensione condividendo, al solito, le mie riflessioni sul prodotto appena analizzato. Non posso dirti se è l’investimento giusto per te, non perché non voglio espormi ma perché ogni affermazione deve essere contestualizzata.

Come ho spiegato tante volte sul blog, io NON investo con i fondi comuni. Li trovo troppo costosi e poco trasparenti, dove posso, preferisco gestire direttamente i miei risparmi e adottare altre strategie.

Se proprio devo scegliere un fondo, a parità di costi e vantaggi, sicuramente mi oriento verso gli ETF (fondi a gestione passiva).

Queste preferenze rispecchiano i miei obiettivi e le mie esigenze, sono coerenti con la mia strategia di investimento e le mie competenze nel settore. Capisci che non è possibile fare un discorso generale?

Nessuno strumento è universalmente buono o dannoso, dipende da chi investe, da quello che crede di sapere, dalle scelte che fa, se esse sono coerenti.

Ti lascio comunque un paio di link da consultare se vuoi approfondire le differenze tra fondi a gestione attiva e passiva, così puoi crearti una tua opinione:

Dopodiché, voglio aiutarti a definire la tua posizione rispetto al prodotto che abbiamo appena analizzato, ma facendo delle considerazioni oggettive…

Quando Eurizon Obbligazioni Euro High Yield è una scelta coerente

Partiamo dal fatto che i fondi obbligazionari in genere rendono meno, hanno anche un profilo di rischio più basso e minore volatilità rispetto alle azioni. Chi opta per questi investimenti non vuole rischiare il capitale e magari predilige anche orizzonti temporali più brevi.

Le obbligazioni high yield hanno invece un profilo di rischio/rendimento più alto, in ragione del fatto che il merito creditizio degli emittenti viaggia su un rating più basso.

Se ci basiamo su quanto dichiarato dall’Indicatore sintetico, sulla composizione del portafoglio e sulle performance degli ultimi anni, questo fondo è la giusta via di mezzo per quegli investitori che non mirano a rendimenti paragonabili agli azionari, ma neppure si accontentano di guadagnare poco o nulla.

Inoltre, le scelte strategiche operate dalla gestione, e la diversificazione su più aree ed emittenti con rating diverso, permettono di scongiurare eventuali perdite e di limitare l’esposizione ai rischi. A tutto vantaggio di chi cerca uno strumento per movimentare il portafoglio, ma senza basare su di esso la propria strategia.

Quando è meglio lasciar perdere

Suggerisco ai risparmiatori con una minima propensione al rischio di evitare comunque questo fondo, perché non ci sono garanzie sul fatto che, in futuro, potrebbe includere titoli ed emittenti più rischiosi, e operare scelte più azzardate al fine di mantenere un livello di crescita coerente con gli obiettivi prefissati.

Conclusioni

Prima di investire è sempre meglio aumentare il bagaglio di conoscenze in materia finanziaria, definire gli obiettivi e la strategia di investimento. Senza questi presupposti è inutile preoccuparsi della scelta del fondo.

Ti consiglio caldamente di approfondire il tema tramite il video corso gratuito “Investi con Buon Senso”, in cui ti mostro i rischi a cui sei esposto come investitore e le opportunità che puoi cogliere acquisendo le conoscenze giuste.

Per quelli come te, che stanno muovendo i primi passi nel mondo degli investimenti, ho realizzato una serie di percorsi guidati all’investimento, diversificati in base alle varie fasi del risparmio e della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Spero che darai un’occhiata ai contenuti che ti ho linkato. Ti saluto e ti auguro un buon investimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti