BancoPosta Universo 40: Conviene? Ecco la Guida alle Caratteristiche

Se stai cercando delle informazioni circa gli investimenti di Poste Italiane, allora sei capitato nel posto giusto. Oggi vedremo insieme una delle tante offerte postali tra le quali puoi scegliere.

BancoPosta Universo 40 è un prodotto di investimento che propone una soluzione flessibile e multimanager, che investe con una componente azionaria massima del 40%.

In questa guida vedremo insieme tutte le caratteristiche del prodotto, i suoi costi, i suoi vantaggi e i suoi svantaggi, e infine ti fornirò le mie opinioni a riguardo. Al termine della recensione potrai quindi saperne di più sul prodotto in questione e soprattutto cercare di fare un ragionamento per comprendere se possa essere conveniente per te investire in questo prodotto.

Se sei pronto, possiamo cominciare!

In Questo Articolo Si Parla di:

Due parole su Poste Italiane

Come di consueto, prima di analizzare nello specifico le caratteristiche del prodotto, vediamo chi è l’istituto che lo propone.

Penso che non servano tante parole per presentare Poste Italiane, uno degli istituti più solidi e famosi d’Italia.

La società di gestione che propone il prodotto è BancoPosta Fondi S.p.A. SGR, che appartiene al gruppo Poste Italiane ed è appunto al società del risparmio che svolge sia le attività di istituzione, che l’organizzazione dei fondi che l’amministrazione dei rapporti con i partecipanti che le attività connesse alla gestione dei patrimoni dei fondi.

Il gruppo Poste Italiane invece, come dicevo prima, non ha bisogno di tante presentazioni.

Stiamo parlando della più grande infrastruttura d’Italia, attiva nel settore della corrispondenza e della logistica e nei servizi finanziari e assicurativi.

Conta di una rete di oltre 12.700 uffici postali, 125 mila dipendenti e 35 milioni di clienti. Si tratta di una parte integrante del tessuto economico, sociale e produttivo del nostro Paese, ed è anche per questo motivo una realtà unica in Italia sia per dimensioni che per riconoscibilità e fiducia da parte dei clienti.

Nel 2015 si è quotata alla Borsa di Milano, ed è partecipata per il 29,3% dal Ministero dell’Economia e delle Finanze (MEF), per il 35% da Cassa Depositi e Prestiti (CDP), a sua volta controllata dal MEF, e per la residua parte da investitori istituzionali e retail.

I valori alla base del suo successo sono in primis la soddisfazione del cliente, la fiducia e l’integrazione.

Caratteristiche del prodotto

Cominciamo ad analizzare le caratteristiche di questo strumento: si tratta di un prodotto flessibile e multimanager, che punta a una crescita sostenibile nel tempo, e investe nei mercati globali mantenendo il controllo del rischio.

Esso è caratterizzato inoltre da una componente azionaria massima del 40%.

Vediamo quali sono le caratteristiche di investimento:

- Il fondo cerca di cogliere le opportunità di investimento offerte da un ampio universo di classi di attivo, cercando di investire sia in strumenti passivi, ovvero in ETF, che in strumenti attivi quali i migliori fondi di terzi;

- Il fondo seleziona gli strumenti tenendo conto anche di criteri di finanza sostenibile, promuovendo caratteristiche ambientali, sociali e di governance (fattori ESG).

Avrai a disposizione dei professionisti in grado di cogliere le opportunità che si presentano sui mercato, che cercheranno di monitorare sempre i fattori di rischio che potrebbero influenzare il tuo investimento.

Politica di investimento

Come abbiamo visto il fondo è di tipo flessibile, e cerca di cogliere su un orizzonte temporale di investimento di medio/lungo periodo le opportunità di rendimento offerte dai mercati obbligazionari e dai mercati azionari, con l’investimento del patrimonio in un portafoglio di strumenti finanziari obbligazionari e azionari, che vengono selezionati anche secondo criteri ESG.

Il fondo investe principalmente in strumenti di natura obbligazionaria e/o monetaria, mentre può investire fino ad un massimo del 40% in strumenti di natura azionaria.

Il fondo inoltre può investire fino al 60% in emissioni che presentano qualità creditizia inferiore a investment grade e/o sono prive di rating.

Benchmark

Visto lo stile di gestione adottato, non è possibile individuare un parametro di riferimento, ovvero un benchmark che rappresenti la politica di investimento del fondo. Il fondo infatti viene gestito attivamente, senza un riferimento a un particolare indice.

Possiamo soltanto individuare una misura di volatilità annualizzata, che è indicativamente pari al 6%.

Profilo di rischio

Il fondo presenta un rischio pari a 4, in una scala che va da 1 a 7, quindi possiamo affermare che si tratta di un rischio medio. Inoltre la classificazione sulla base del rischio potrebbe mutare, e non restare invariata nel corso del tempo.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

I costi

Analizziamo adesso la parte dei costi che gravano sul prodotto e che dovrai sostenere se dovessi decidere di sottoscriverlo.

La parte dei costi è una delle più importanti, in quanto essi gravano sul tuo contratto ed erodono inevitabilmente i tuoi rendimenti.

Le spese servono a coprire i costi di gestione del fondo, in quanto trattandosi di una gestione attiva il gestore va remunerato per il suo intervento negli investimenti.

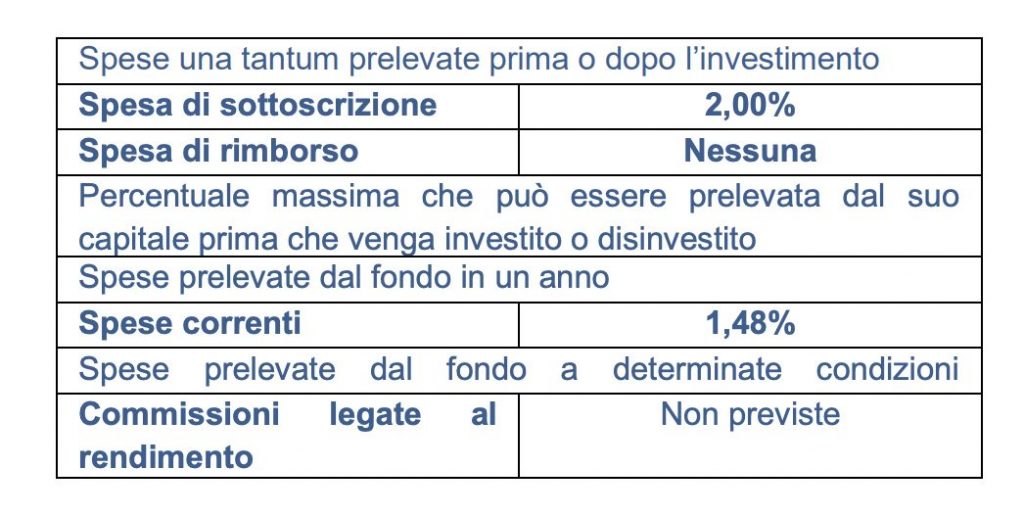

Vediamo quali sono le spese da sostenere:

- Spese di sottoscrizione: 2%;

- Spese di rimborso: nessuna;

- Spese di gestione: 1,48%.

La commissione di gestione relativa al fondo è invece pari all’1% su base annua.

Per completezza ti allego anche una tabella presa direttamente dal KID, così potrai leggere nel dettaglio la parte dei costi.

Come puoi sottoscrivere questo prodotto?

Passiamo adesso ai metodi tramite i quali puoi sottoscrivere il prodotto in questione.

Se volessi sottoscrivere questo prodotto avresti due metodi a disposizione:

- Procedere con dei versamenti unici (PIC): versando un importo iniziale minimo pari a 5000 euro e con versamenti successivi minimi di 500 euro;

- Procedere con un piano di accumulo (PAC): con un versamento iniziale di 50 euro e una rata periodica che può essere mensile, oppure bimestrale, trimestrale o ancora semestrale, di 50 euro o multipli per un periodo minimo di 1 anno e fino ad un massimo di 12 anni.

Redimenti storici

Siccome il fondo non dispone di dati per un anno completo, non ci sono dati disponibili che possano rappresentare ed essere utili per fornire un’indicazione circa i risultati ottenuti nel passato, visto che l’anno di avvio operatività è il 2021.

Destinazione dei proventi

Per quanto concerne la distribuzione dei proventi, il fondo è ad accumulazione, ovvero i proventi realizzati non vengono distribuiti ai partecipanti ma sono invece reinvestiti nel fondo stesso.

Regime fiscale

Sui redditi di capitale che derivano dalla partecipazione al fondo, viene applicata una ritenuta del 26%, ed essa viene applicata sull’ammontare dei proventi distribuiti in costanza di partecipazione al fondo e sull’ammontare dei proventi compresi nella differenza tra il valore di rimborso, liquidazione o cessione delle quote e il costo medio di sottoscrizione o acquisto delle quote stesse.

Circa le quote detenute al giugno 2014, sui proventi realizzati, si applica la ritenuta nella misura del 20%, al posto di quella del 26%.

Conviene investire in BancoPosta Universo 40?

Ora che abbiamo terminato la nostra recensione, possiamo cercare di trarre insieme delle conclusioni e posso fornirti le mie opinioni circa questo prodotto. Conviene davvero investire in BancoPosta Universo 40?

Se hai già avuto modo di leggere altri miei contributi circa prodotti simili, forse saprai già la mia opinione: ritengo i fondi comuni di investimento degli strumenti con parecchie criticità, prima tra tutti i costi di gestione elevati.

Penso infatti che i vantaggi principali di questo tipo di prodotti, e non parlo soltanto di questo nel dettaglio, ma in generale di contratti simili, siano rivolti maggiormente alle società di gestione, e non tanto al cliente.

Personalmente, se dovessi scegliere, non investirei in questi prodotti, ma piuttosto cercherei altrove.

Sono strumenti che hanno davvero poco o nulla da offrire a noi investitori, sicuramente penso che ci siano altri metodi per investire con rendimenti migliori e soprattutto con dei costi migliori.

Non posso dirti con certezza che non va bene investire in questo prodotto, ma posso però fornirti le mie opinioni che, come avrai capito, non sono del tutto positive.

Prima di salutarti inoltre ci tengo a lasciarti alcune risorse che potrebbero esserti utili per cominciare a investire:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento e in bocca al lupo!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti