Fondi Next Intesa SanPaolo: Opinioni sulla Nuova Gamma di Fondi Eurizon. Conviene Investire?

Che cos’è Eurizon Next? Come funziona, cosa offre e quali sono i costi e i vantaggi? Quando ci troviamo davanti a nuovi prodotti di investimento è normale porsi tutte queste domande. Fai bene ad informarti: anche se già conosci i prodotti Eurizon, non significa che quelli nuovi facciano al caso tuo.

In questa guida voglio capire insieme a te quali sono le caratteristiche di questa nuova gamma e trovare tutte le risposte del caso.

In Questo Articolo Si Parla di:

Due parole su Eurizon Capital

Eurizon Capital SGR è la società a cui fa capo la Divisione Asset Management del Gruppo Intesa Sanpaolo: al Gruppo fanno riferimento la lussemburghese Eurizon Capital S.A., le italiane Epsilon SGR e Eurizon Capital Real Asset SGR, e la società con sede nella capitale del Regno Unito Eurizon SLJ Capital LTD.

Questa Divisione è attiva in 25 paesi ed opera anche nell’Est Europeo grazie a un HUB di cui fanno parte l’ungherese CIB Investment Fund Management, la slovacca Eurizon Asset Management Slovakia e la croata PBZ Invest.

Infine, opera in Francia, Germania, Svizzera e Spagna tramite le proprie strutture commerciali.

Fuori dall’Europa, Eurizon è presente in Asia, tramite la controllata Eurizon Capital (HK) Limited (sede a Hong Kong) e la partecipazione in Penghua Fund Management (49%).

Per concludere la panoramica, Eurizon detiene una partnership del 12,5% in Oval Money, una startup italo-inglese attiva nel mondo del risparmio e dei servizi dei pagamenti digitali.

Siamo quindi di fronte a una realtà solida e seria: dunque, possiamo quindi stare tranquilli se decidiamo di volgere il nostro sguardo verso questa realtà. Ho già parlato più volte di Eurizon sul blog, qui trovi tutti i principali prodotti proposti dalla SGR.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Che cos’è Eurizon Next?

Ma veniamo a noi. Eurizon Next è la soluzione pensata a soddisfare le esigenze di una grande gamma di investitori: infatti, questa nuova gamma di 12 fondi comuni di investimento a collocamento continuo, diversificata per strategie, asset class e profili di rischio.

Dunque, può andare bene sia per chi preferisce delegare a un gestore professionista la scelta dei mercati in cui investire, sia per chi a chi vuole decidere insieme al consulente l’asset allocation del portafoglio, e anche per chi sta muovendo i primi passi nel mondo del risparmio gestito.

Viene descritta come una proposta diversificata e innovativa, che consente di costruire e monitorare nel tempo l’asset allocation.

I portafogli vengono costruiti in base ai profili di investimento consigliati, i quali seguono logiche di ottimizzazione finanziaria, si adattano alle diverse condizioni di mercato e possono essere personalizzati secondo i bisogni della clientela.

Caratteristiche

Ecco alcune caratteristiche generiche della gamma di strategie di Eurizon:

- Puoi modificare l’asset allocation in qualsiasi momento con versamenti aggiuntivi o con switch all’interno delle stesse classi, senza preoccuparti di costi di entrata e di uscita;

- Dopo 3 anni dall’investimento vengono ridotti i costi di gestione;

- Puoi abbinare servizi aggiuntivi al tuo investimento, come i Piani di Accumulo per entrare gradualmente nei mercati finanziari mediando i prezzi di acquisto.

Approfondiamo nel dettaglio.

Fondi disponibili

La gamma è veramente molto ricca, quindi mi limiterò a riassumere brevemente quali sono i fondi tra cui puoi scegliere:

- 2 fondi con strategia absolute return a volatilità contenuta per rispondere alle esigenze di conservazione del capitale. Entrambi rischio 3 su 7;

- 2 fondi con focus principale sui mercati obbligazionari globali. Rischio 4 su 7;

- 6 fondi multistrategia che combinano le expertise gestionali di Eurizon per profilo di rischio crescente. Quattro di essi hanno rischio 4 su 7, gli altri due 5 su 7;

- 6 fondi di investimento multiasset flessibili caratterizzate da una gestione attiva. Quattro di essi hanno rischio 4 su 7, gli altri due 5 su 7;

- 6 fondi bilanciati a benchmark, con esposizione azionaria differenziata e utilizzo di criteri di selezione ESG. Due hanno rischio 3 su 7, due lo hanno 4 su 7 e infine gli ultimi due 5 su 7;

- 2 fondi con strategia azionaria di tipo contrarian e criteri di

selezione ESG: rischio 6 su 7.

In questi fondi possiamo fare una distinzione ulteriore in base alla strategia adottata.

Fondi flessibili

I primi strumenti che voglio esaminare con te sono i fondi flessibili, che rappresentano la maggior parte del pacchetto. Ecco quali strategie vengono adottate.

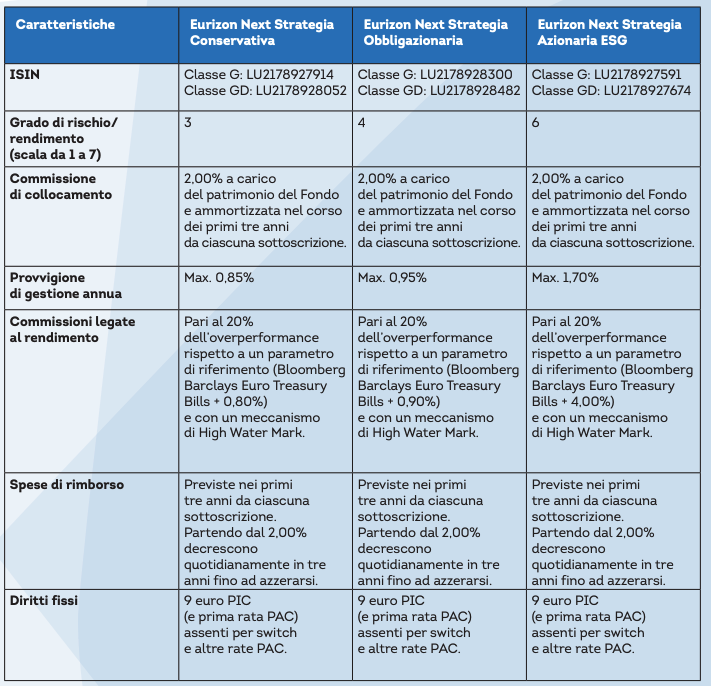

Strategia Conservativa

Questa rappresenta una strategia conservativa per un cliente che desidera la conservazione del capitale.

Infatti, il Fondo investe fondamentalmente in titoli obbligazionari governativi e corporate e in misura inferiore in azioni (max 20%).

La sua gestione dinamica può investire in tutte le asset class con la possibilità di implementare le posizioni corte.

Strategia Obbligazionaria

Questo fondo si adatta ai clienti che sono alla ricerca di un investimento obbligazionario diversificato in termini di asset class e di strategie di investimento.

Permette di delegare al gestore la selezione di strategie che presentano prospettive più interessanti in termini di rischio/rendimento principalmente sulla componente obbligazionaria.

Inoltre, diversifica una parte del portafoglio investendo in strumenti di natura azionaria (max 20%).

Strategia Azionaria ESG

Questa strategia consente di investire in ambiti di natura ambientale, sociale e di governo societario. Vanta un approccio contrarian flessibile, che nella selezione dei titoli, oltre alle informazioni di natura fondamentale, considera anche criteri ESG, per identificare emittenti in grado di generare valore sostenibile nel tempo.

Il fondo investe in strumenti azionari limitando per quanto possibile l’impatto della volatilità dei mercati finanziari sull’evoluzione del portafoglio.

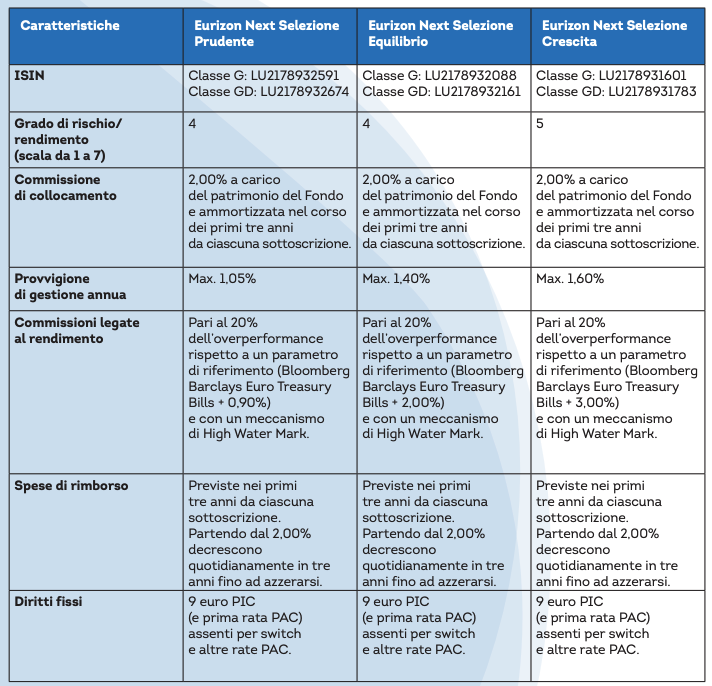

Gamma Selezione

Questo si divide in tre prodotti:

- Selezione Prudente;

- Selezione Equilibrio;

- Selezione Crescita.

Essi sono pensati per i clienti che vogliono delegare a un gestore professionista la scelta dei mercati e delle strategie di investimento.

Sono caratterizzati da flessibilità e dinamicità dei portafogli e godono di ampia diversificazione non solo di asset class ma soprattutto per strategie di investimento direzionali e flessibili con le principali expertise di Eurizon in un unico prodotto.

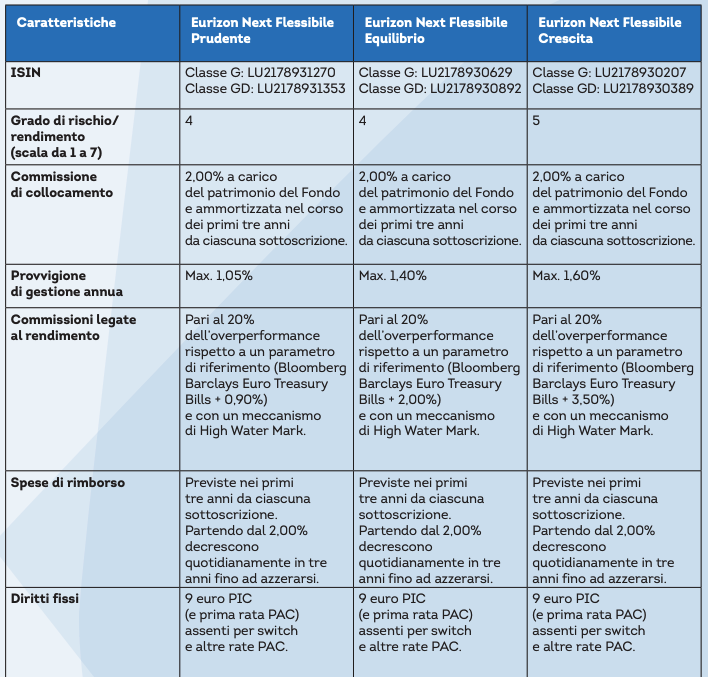

Gamma Flessibile

Anch’essa si compone di più strumenti:

- Flessibile Prudente;

- Flessibile Equilibrio;

- Flessibile Crescita.

Questa gamma è pensata per i clienti che vogliono partecipare all’andamento dei mercati finanziari attraverso una gestione flessibile dell’allocazione del rischio fra le diverse asset class.

Offrono soluzioni diversificate che investono in modo dinamico per cogliere interessanti opportunità presenti sul mercato e garantiscono massima attenzione al controllo della volatilità.

Fondi Bilanciati

Vediamo ora i fondi bilanciati, ovvero la seconda categoria di fondi messi a tua disposizione…

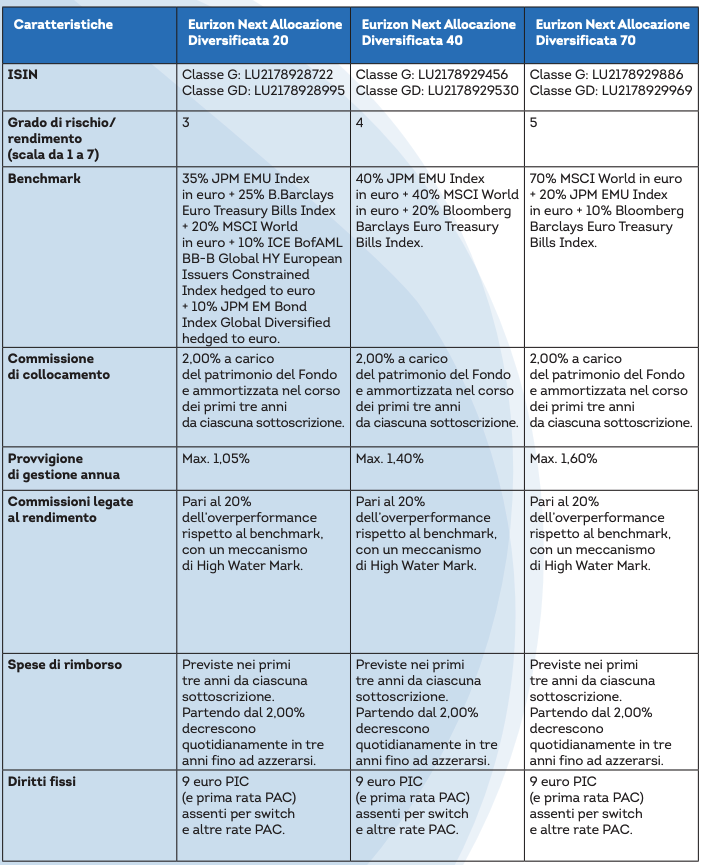

Gamma Allocazione Diversificata

Si tratta di una gamma di fondi a benchmark:

- Allocazione Diversificata 20;

- Allocazione Diversificata 40;

- Allocazione Diversificata 70.

Questi strumenti permettono una partecipazione diversificata ai mercati globali, attraverso un processo disciplinato di selezione di opportunità d’investimento tra le strategie di Eurizon, tramite Fondi, ETF e Fondi di società di gestione terze.

Sono caratterizzati da un processo di investimento caratterizzato a sua volta dall’utilizzo di criteri di selezione ESG.

Se vuoi approfondire, qui trovi la recensione di Allocazione diversificata 40.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

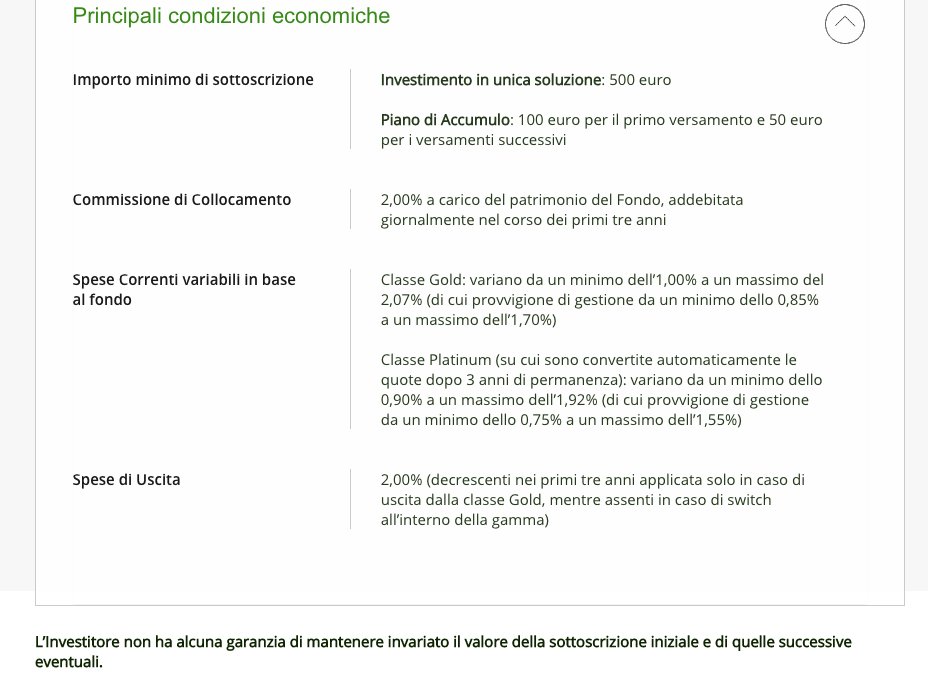

Costi

Ma quali sono i costi per avere accesso a questa tipologia di investimento? Come sai, questa voce è una voce che mi sta particolarmente a cuore, poichè spesso sono proprio i costi a rendere uno strumento più o meno interessante e redditizio.

Purtroppo, però, i vari costi sono spesso scaglionati sui vari moduli e risulta difficile avere un quadro delle spese che andranno ad incidere sull’effettivo rendimento netto del nostro investimento.

Ti consiglio sempre di perdere 10 minuti in più e di farti un’idea completa di questa voce, prima di firmare qualunque cosa.

Qui ti allego una tabella da cui puoi dedurre alcuni costi più nel dettaglio, rifacendomi alle varie categorie della gamma: come già sai, ci sono molti prodotti ed ognuno ha le sue caratteristiche.

Voglio aiutarti a muoverti tra i vari moduli, ma ti rinnovo il mio invito di recarti sul sito ufficiale per leggere tutta la documentazione. perché qui ne trovi solo uno stralcio.

Le mie opinioni sul risparmio gestito

Infine, voglio dedicare un paragrafo alle mie opinioni sul risparmio gestito, categoria in cui questi fondi si collocano. Questa modalità è spesso favorita dai consulenti perché propongono una serie di prodotti creati da loro stessi o da società a loro direttamente collegate.

La mia opinione è però negativa, in quanto tali prodotti portano con sè una serie di criticità che, spesso, non rendono l’investimento conveniente per te, a partire dai costi.

Per approfondire questo tema puoi leggere:

- 8 Motivi per Non Investire in Fondi Comuni d’Investimento;

- Recensioni dei singoli fondi comuni – dove ho recensito i fondi più comuni. Grazie alla lettura di alcune recensioni puoi capire quali sono le criticità che riguardano la stragrande maggioranza di questi prodotti.

Personalmente prediligo i fondi a Gestione Passiva (ETF), che raramente vengono proposti da enti come le Banche poiché non hanno margini di guadagno interessanti per le banche stesse.

Parlo spesso di questo tema nel mio blog, magari può interessarti approfondirlo:

Naturalmente siamo davanti a prodotti legali (nessuno dice il contrario), ma presentano difetti a mio avviso non trascurabili:

- Costi troppo alti che inficiano i rendimenti. Quando investi, l’impatto dei costi può davvero essere forte: prodotti come questi portano con sè costi di sottoscrizione, costi di gestione e di performance che possono arrivare fino al 3-4%, ovviamente a discapito di colui che investe;

- Vincoli restrittivi, che impediscono di uscire in maniera flessibile dall’investimento all’occorrenza (o comunque non senza pagare penali);

- Scarsa liquidità: molti fondi non sono quotati sui mercati regolamentati e quindi sono soggetti ad un procedimento di disinvestimento più lento;

- Conflitto d’interessi tra la rete di vendita e gli interessi del cliente. Il consulente è un venditore che guadagna in base a quanti prodotti riesce a vendere. Perciò fa parte di una rete di vendita che determina ogni anno dei budget da raggiungere, ma questo meccanismo potrebbe non essere coerente con i tuoi obiettivi.

Attenzione comunque!

In questo paragrafo ho voluto esplicitare il mio pensiero generale sulla gestione attiva, indipendentemente dai prodotti proposti da Eurizon.

Se però ti ho incuriosito, puoi leggere queste guide:

- 8 Motivi per Non Investire in Fondi Comuni;

- 10 motivi per non investire in Assicurazioni;

- Perché le commissioni delle banche erodono i tuoi investimenti.

In ogni caso la scelta dipende, solo da te: sei tu che devi conoscere la tua situazione patrimoniale, il tuo livello di rischio, la tua voglia di metterti in gioco e capire se preferisci guadagnare investendo da te o affidarti ad altri, con i relativi costi (a mio avviso davvero poco convenienti).

Se hai un po’ di tempo puoi scaricare gratis il video report sui Fondi Comuni di Investimento in cui ti spiego come funzionano nel dettaglio.

Conclusioni

Se senti di dover approfondire il tema degli investimenti, sappi che questo articolo potrebbe rappresentare solo uno tra i tanti che puoi consultare.

Se sei all’inizio del tuo percorso, puoi iniziare dai seguenti contenuti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti