Fondo Eurizon Next Allocazione Diversificata 40: Caratteristiche, Rischi, Costi e Scenari di Performance – Recensione Completa

Eurizon Next Allocazione Diversificata 40 (ISINI: LU2178929456) è un fondo comune aperto gestito da Eurizon Capital. Eurizon è una delle società dell’universo Intesa Sanpaolo, che si occupa in modo specifico di gestione del risparmio.

Se hai deciso di informarti su questo fondo, molto probabilmente è perché ti è stato proposto da un consulente finanziario o perché hai notato che si trova all’interno del tuo portafoglio di risparmio gestito. In ogni caso, hai fatto un’ottima scelta nel decidere di informarti da fonti indipendenti su questo prodotto: essere consapevole di dove stai investendo i tuoi soldi è sempre molto importante.

In questa recensione del fondo, vedremo prima di tutto le cose importanti da sapere basandoci sulle informazioni oggettive contenute nel KID (Key Investor Document) e nel prospetto del fondo. Dopodiché ti darò anche un’opinione qualificata e senza conflitti d’interesse, dal momento che -al contrario dei promotori di Intesa Sanpaolo- non guadagno commissioni dalle persone che sottoscrivono questo fondo.

In Questo Articolo Si Parla di:

Eurizon Capital: la società di gestione

Eurizon Capital è il braccio di Intesa Sanpaolo che si occupa esclusivamente di asset management, cioè della gestione di prodotti d’investimento. Eurizon si occupa tanto di gestire i singoli fondi quanto di prodotti di risparmio gestito più completi, come i piani d’accumulo di capitale (PAC) e piani d’investimento di capitale (PIC).

Con oltre €300 miliardi di euro in gestione e più di 30 anni di storia alle spalle, è al tempo stesso una delle società di gestione del risparmio più grandi e più storiche d’Italia. L’ufficio principale si trova a Milano, ma la sede legale dell’azienda e del fondo Eurizon Next Allocazione Diversificata 40 sono entrambe in Lussemburgo.

Caratteristiche del fondo Eurizon Next Allocazione Diversificata 40

Eurizon Next Allocazione Diversificata 40 è un fondo comune aperto, per cui un fondo in cui tutti hanno la possibilità di investire in qualunque momento. Ed esattamente nello stesso modo, il capitale può essere ritirato in qualsiasi istante.

Si tratta di un fondo a gestione attiva, cioè di un fondo in cui i gestori hanno un indice di riferimento e tentano di batterlo con le loro operazioni. Essenzialmente i gestori di Eurizon hanno il compito di fare delle scelte, basate sulle loro previsioni, per dare al fondo un risultato migliore di quello che si otterrebbe semplicemente investendo sull’indice.

Come indica il nome, circa il 40% del fondo viene investito in azioni. Al tempo stesso i gestori mantengono una notevole flessibilità in questo senso, potendo investire da un minimo del 20% fino a un massimo del 60% del capitale in gestione in strumenti azionari. La parte restante del capitale può essere investita in obbligazioni a lungo o breve termine, nuovamente con un notevole grado di libertà in merito ad aree geografiche e profilo di rischio.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

In cosa investe

Eurizon Next Allocazione Diversificata 40 investe in tre tipi di strumenti: azioni, obbligazioni e asset monetari. Il fondo investe almeno il 51% del proprio capitale in altri fondi, anziché acquistare i singoli strumenti che fanno parte del portafoglio.

I gestori tentano di mantenere la quota di azioni in portafoglio intorno al 40% del totale, investendo il resto in bond e strumenti liquidi. Il prospetto ci informa anche che Eurizon proverà a dare, nella sua strategia, un peso maggiore agli asset con un profilo ESG positivo. Anche se non ci sono dei vincoli, i gestori tentano di favorire strumenti che favoriscono la decarbonizzazione e la transizione climatica.

Il benchmark

Il “benchmark” di un fondo d’investimento è un indice di Borsa che determina molti aspetti della strategia del fondo. I gestori possono comprare e vendere esclusivamente gli strumenti che fanno parte dell’indice di riferimento, tentando di ottenere una performance migliore rispetto a quella ottenuta dal benchmark.

Nel caso di Eurizon Next Allocazione Diversificata 40, il fondo ha tre benchmark al tempo stesso:

- 40% JP Morgan Economic and Monetary Union (EMU) Index in

euro – Un indice che investe in obbligazioni governative europee con almeno 6 mesi rimasti prima della scadenza; - 40% MSCI World in euro – Un indice azionario estremamente ampio che include pressoché tutte le società quotate in Borsa del mondo;

- 20% Bloomberg Euro Treasury Bills Index – Un indice che raccoglie tutti i principali bond governativi europei con meno di 12 mesi di vita residua, per cui molto liquidi e poco esposti al rischio di oscillazioni dei tassi.

Modalità di sottoscrizione e politica di distribuzione dei proventi

Il fondo è diviso in diverse classi, ciascuna delle quali prevede un diverso investimento minimo. Per le classi solitamente proposte agli investitori al dettaglio, l’investimento minimo è di 500 euro.

Per entrare nel fondo Eurizon Next Allocazione Diversificata 40 è sufficiente rivolgersi a uno dei consulenti e promotori del gruppo Intesa Sanpaolo, oppure a una delle tante SIM che hanno partnership con Intesa. Si può decidere di sottoscrivere il fondo come prodotto singolo, ma lo si può anche inserire nel quadro più ampio di un prodotto di risparmio gestito come un piano d’accumulo o d’investimento di capitale.

Per quanto riguarda i proventi generati dal fondo (cedole, interessi, dividendi, ecc.), questi non sono distribuiti ma vengono automaticamente reinvesti nella strategia del fondo.

Profilo di rischio

Il profilo di rischio di Eurizon Next Allocazione Diversificata 40 è descritto come 3 su 7. Questo indica un rischio-medio basso per gli investitori: non esiste un rendimento minimo garantito e si possono verificare perdite di breve termine anche consistenti, ma ci si può aspettare che a lungo termine questo sia un fondo poco volatile e tendenzialmente con poco margine per grandi escursioni positive e negative.

A fronte di questo profilo di rischio, Eurizon suggerisce di mantenere il fondo in portafoglio per almeno 5 anni. Le quote sono libere di oscillare in base alle fluttuazioni del mercato, senza rimborso minimo garantito.

I costi

I costi sono sempre uno dei punti più importanti da valutare quando si investe, specialmente in strumenti per loro natura piuttosto costosi come i fondi comuni aperti. Se scegli un fondo troppo costoso, potresti perdere decine di euro al giorno e migliaia di euro all’anno solo in costi che non ti stai nemmeno rendendo conto di pagare.

Nel caso in cui non ti fosse chiaro tutto questo, ti consiglio di scaricare il nostro report gratuito in cui spieghiamo come i costi dei fondi stiano costando miliardi di euro agli italiani senza che questi ultimi si rendano conto della reale importanza dell’argomento.

Parlando nello specifico, i costi legati a Eurizon Next Allocazione Diversificata 40 sono i seguenti:

- 0% costi d’ingresso;

- 2,00% costi di uscita, pagata nel momento in cui si esce dal fondo;

- 1,72% costi di gestione, che si pagano ogni anno a prescindere dai risultati ottenuti dal gestore;

- 0,06% costi di transazione, per rimborsare il fondo dei costi sostenuti nella compravendita degli strumenti in portafoglio;

- 0,07% commissioni di performance, che si paga soltanto nel caso in cui il fondo riesca a ottenere risultati particolarmente positivi.

Rendimenti storici

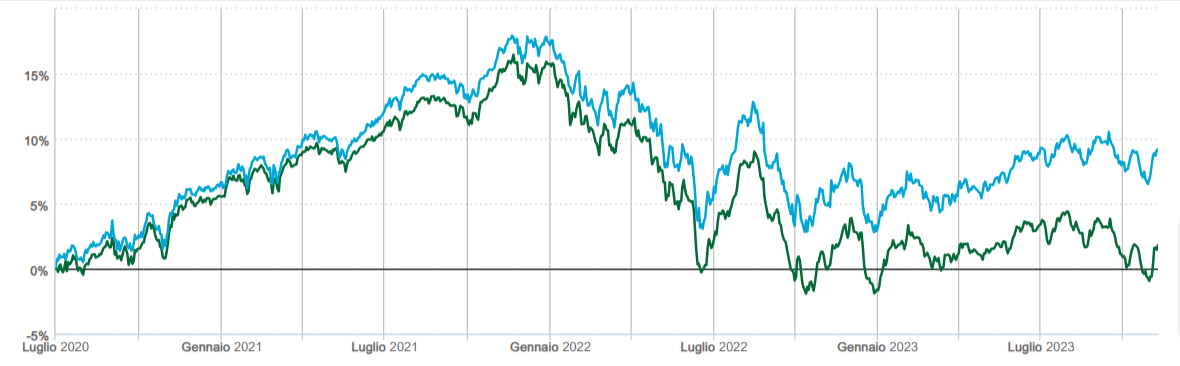

Di seguito ti riporto un grafico con l’andamento storico di Eurizon Next Allocazione Diversificata 40 e un confronto con l’andamento del suo benchmark. Come sempre, ricordiamo che i rendimenti passati non possono essere considerati un’indicazione dei rendimenti futuri.

Dal momento in cui il fondo è stato creato a luglio 2020, abbiamo a disposizione fino a questo momento dati relativi a circa 3 anni di storia. Anche se questo è meno dell’orizzonte minimo consigliato da Eurizon, sono dati a sufficienza per fare alcune considerazioni sull’andamento del portafoglio rispetto al benchmark.

Come si può notare dal grafico, chi ha investito sul fondo (linea verde) fin dall’inizio si trova con un rendimento lordo di circa l’1,5%. Al tempo stesso, però, bisogna considerare che al netto dei costi il fondo ha fatto perdere soldi a chi è dentro fin dall’inizio. Nel frattempo il benchmark (linea azzurra) ha ottenuto una performance vicina al 10%.

Fare queste considerazioni è importante, perché di fatto chi investe in questo prodotto sta pagando profumate commissioni ai gestori di Eurizon per fare una cosa: battere l’indice di riferimento. A distanza di tre anni, le due performance non sono nemmeno vicine tra loro. Anche se in futuro le cose potrebbero cambiare, è importante chiedersi se valga la pena di sottoscrivere il fondo.

Scenari di performance

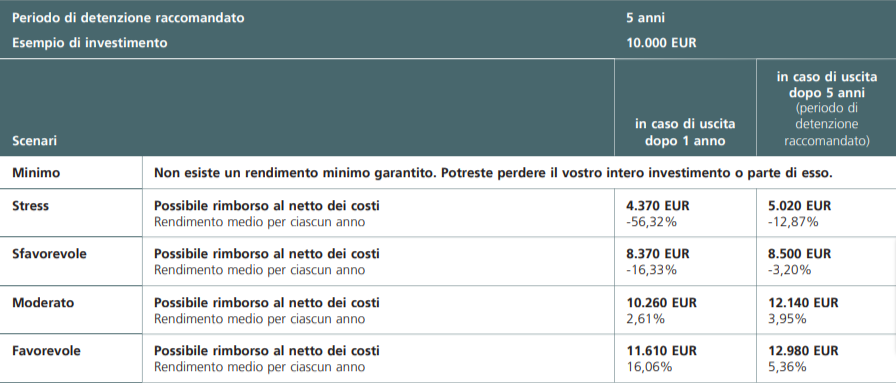

Eurizon ci fornisce, nel KID, un prospetto di come potrebbe andare il nostro investimento nel corso del tempo.

Le performance previste sono calcolate in base a un modello matematico che si basa sull’andamento passato degli strumenti presenti nel fondo. Gli scenari di performance vengono indicati sia in caso di uscita dopo un anno, sia in caso di uscita dopo il periodo consigliato di 5 anni.

| Scenario | Uscita dopo 1 anno | Uscita dopo 5 anni |

| Stress | -56,32% | -12,87% |

| Sfavorevole | -16,33% | -3,20% |

| Moderato | 2,61% | 3,95% |

| Favorevole | 16,06% | 5,36% |

Gli scenari di performance indicati includono i costi diretti del fondo, ma non includono eventuali costi aggiuntivi che il nostro intermediario potrebbe applicare: le commissioni di sottoscrizione, ad esempio, sono nulle per il fondo ma potrebbero venire richieste dal collocatore come extra-compenso per i suoi servizi.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei su Eurizon Next Allocazione Diversificata 40

A prescindere dalle caratteristiche specifiche di questo fondo in particolare, su Affari Miei non siamo mai stati dei grandi sostenitori dei fondi comuni a gestione attiva. Questo perché sono prodotti molto costosi, con un forte conflitto d’interesse tra collocatore e cliente, che lasciano tantissimo potere nelle mani del gestore e quasi sempre ottengono una performance peggiore dell’indice che teoricamente cercano di battere.

Se tutto questo ti fosse nuovo, ti consiglio di leggere il nostro report gratuito in cui spieghiamo le criticità di questi prodotti e il reale impatto che hanno sul tuo portafoglio. Leggerlo potrebbe portarti a risparmiare migliaia di euro già nei prossimi 12 mesi.

Piuttosto preferiamo investire in ETF quando si parla di fondi, dal momento che offrono costi drasticamente più bassi e al tempo stesso sono dei prodotti che puoi acquistare in autonomia senza conflitti d’interesse. Sono quotati in Borsa e hanno una gestione passiva, cioè non cercano di battere un indice ma si limitano a copiarlo. Questo significa che non devi riconoscere commissioni stellari ai gestori e che quasi sempre le performance sono migliori.

A chi va bene il fondo e a chi no

Eurizon Next Allocazione Diversificata 40 è un prodotto ideale per gli investitori che vorrebbero esporre dal 20% al 60% del loro capitale alle azioni e il resto alle obbligazioni europee. L’investitore ideale è una persona che ha molta fiducia nei gestori di Eurizon e ritiene che non debba preoccuparsi in prima persona dei propri soldi, ma che questi professionisti agiranno nel suo migliore interesse e che in futuro riusciranno a battere l’indice di riferimento -al contrario di quanto avvenuto negli ultimi 3 anni-.

Sul piano tecnico esistono sicuramente delle alternative migliori, ma molti investitori preferiscono lasciare una quasi totale delega dei propri investimenti a terzi e fidarsi ciecamente delle loro scelte. Se ti rivedi in questa definizione, allora Eurizon Next Allocazione Diversificata 40 può essere un prodotto interessante.

Il fondo invece non è adatto a chi:

- Vuole delle garanzie più forti su come verranno gestiti i propri soldi e in generale preferisce essere in controllo delle scelte sui suoi risparmi;

- Ha un orizzonte temporale d’investimento inferiore o molto superiore a 5 anni;

- Vuole investire in strumenti che producano cash flow (cedole, dividenti e interessi), dal momento che il fondo è ad accumulazione.

Conclusioni finali

Lo step fondamentale prima di prendere qualunque decisione in ambito finanziario è chiedersi se si hanno le competenze necessarie per prendere quella determinata decisione. Il fatto che tu abbia cercato autonomamente delle informazioni aggiuntive su Eurizon Next Allocazione Diversificata 40 è dunque molto positivo, e ti faccio i miei complimenti per aver deciso di informarti: non è da tutti. Molte persone investono a “cuor leggero” salvo poi ritrovarsi in degli investimenti non del tutto redditizi e poi non sapere come fare per disinvestire.

Se ritieni di voler comprendere meglio le criticità dei fondi comuni d’investimento, ti consiglio il nostro report gratuito in cui spieghiamo come i fondi inefficienti siano un sistema divora-rendimenti per gli investitori.

Se invece sei incuriosito da Affari Miei e non conosci ancora il nostro approccio alla finanza personale e agli investimenti, puoi iniziare da qui.

Prima di salutarti ti lascio qualche guida che puoi leggere per ampliare la tua conoscenza:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti