Italia Paese Peggiore per gli Investitori: i Fondi Comuni sono i più cari al Mondo

Arriva il consueto rapporto di Morningstar che certifica il livello generale delle spese a carico degli investitori a livello mondiale.

L’occhio come sempre cade sull’analisi dei costi relativi ai fondi di investimento perché rappresenta un po’ un indicatore di come si sta muovendo il mercato.

L’Italia spicca purtroppo in negativo perché è il Paese dove investire costa di più in tutto il Mondo.

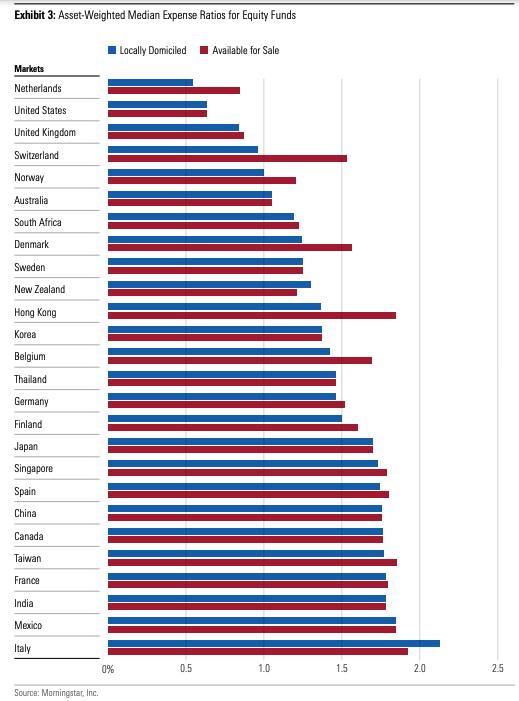

Come evidenziato nell’immagine che fa riferimento ai fondi azionari, l’Italia si colloca in vetta tra i Paesi più cari: i fondi domiciliati nel nostro Paese hanno un costo annuo del 2,13% mentre quelli domiciliati all’estero e venduti in Italia si fermano al pur sempre elevato 1,92%.

L’Italia è al primo posto sul podio dei Paesi dove investire costa di più in compagnia di Messico e India.

Al contrario, i Paesi dove investire costa meno sono Paesi Bassi, Stati Uniti e Regno Unito nei quali i costi totali sono inferiori all’1%, praticamente la metà rispetto all’Italia.

Ma perché investire in Italia costa così tanto?

Per prima cosa dobbiamo capire perché investire comporta dei costi.

In primis, ci sono i costi che l’emittente trattiene per gestire materialmente le risorse: di solito sono più bassi per gli ETF dove il gestore si “limita” a replicare un indice di Borsa mentre sono più alti quando il gestore è “attivo”, come nel caso dei fondi, e punta a garantire un extra rendimento al cliente con una strategia che ovviamente comporta un maggiore impegno di uomini e risorse.

Poi abbiamo i costi che possiamo definire “commerciali”: qualcuno, in pratica, deve vendere i fondi creati dalle SGR (società di gestione del risparmio). In Italia la maggior parte del mercato è in mano alle banche che si avvalgono di migliaia di consulenti incaricati di proporre gli investimenti ai clienti.

In questo caso è necessario retribuire tutta la filiera ed i fondi collocati dalle banche presentano di solito:

- Commissioni d’ingresso: a volte arrivano anche al 5% del capitale investito e sono una sorta di “premio” una tantum che, pronti-via, si paga alla banca;

- Commissioni di gestione: di solito sono pagate al gestore ma quando il fondo viene venduto dalla banca lievitano fino anche al 2,5-3% annuo perché, in questo modo, il gestore retrocede una provvigione di vendita al venditore, cioè alla banca e, di conseguenza, al consulente che materialmente colloca il prodotto;

- Commissioni di uscita: spesso, per disincentivare il disinvestimento, i fondi prevedono commissioni di uscita che valgono come quelle d’ingresso. Se esci entro un certo tempo, paghi un importo percentuale (es: 1-2% del controvalore), aumentando i margini della banca collocatrice.

Tutte queste commissioni non vengono pagate “a parte” ma sono trattenute sul capitale. Per capirci, la banca non emette una parcella come può fare un commercialista, un avvocato o una società di consulenza ma si propone di fare consulenza “gratis” in cambio di questo complesso meccanismo che “aggredisce” il capitale investito senza che il cliente debba materialmente pagare qualcuno.

Funziona così ovunque ma in Italia…

Paesi Bassi, Stati Uniti e Regno Unito hanno il vantaggio di avere fondi domestici di solito collocati in tutto il Mondo: i più grandi colossi, non a caso, operano in questi Paesi. In questo modo, anche a parità di modello, le aziende riescono a realizzare delle economie di scala che abbassano i prezzi.

L’Italia è un mercato piccolo, dominato soprattutto da attori locali che fanno fatica a vendere fuori dalla Penisola. Di conseguenza, non c’è possibilità di creare economie di scala e, infatti, sono proprio i fondi domiciliati nel territorio nazionale ad essere i più cari al Mondo.

In più la popolazione italiana di solito è diffidente e poco digitalizzata e, pertanto, compra solo su “raccomandazione” di persone conosciute: per questo anche i fondi esteri sono cari dato che le SGR internazionali riescono a penetrare nel nostro mercato quasi sempre appoggiandosi ad un gruppo bancario.

Più costi per il cliente…meno rendimenti futuri!

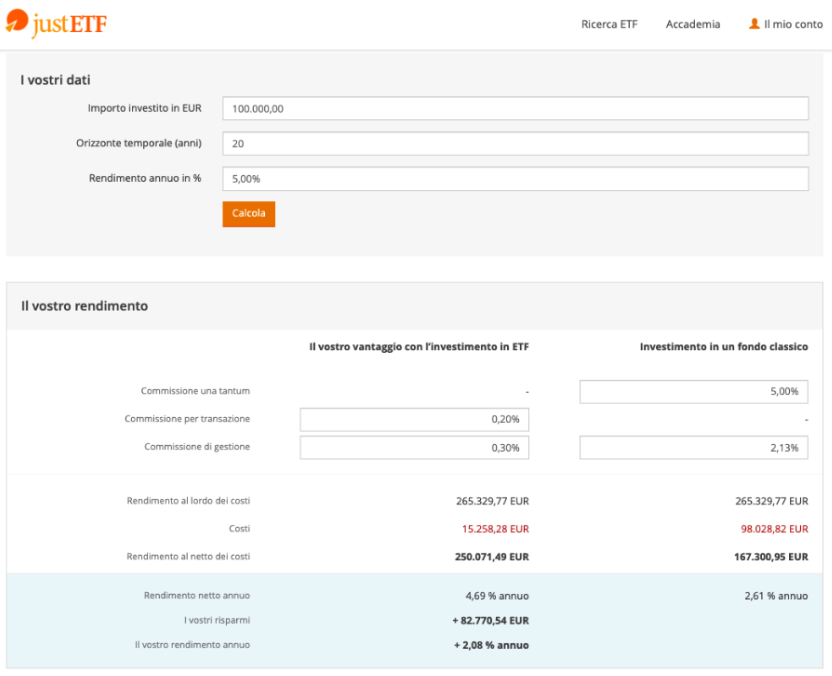

L’impatto dei costi per molti è un dato trascurabile ma, facendo un esempio molto semplice grazie a Just ETF, viene fuori un quadro tutt’altro che marginale.

Ipotizziamo di investire 100 mila euro per un periodo di 20 anni considerando i costi d’ingresso dei fondi comuni ed il costo medio annuo del 2,13% evidenziato da Morningstar.

A sinistra, invece, ipotizziamo una gestione in ETF che prevede un costo per transazione (dovendo comprare noi, c’è da pagare una piccola somma al broker da cui acquistiamo) e un costo di gestione annuo dello 0,30% (si può fare molto meglio, arrotondiamo in eccesso).

Ipotizziamo in entrambi i casi un rendimento del mercato stimato del 5% annuo. Come si può vedere, in 20 anni ballano 82.770,54€ di differenza che pesano in maniera assai significativa. Nel primo caso, al netto dei costi, guadagniamo il 4,69% annuo mentre nel secondo caso appena il 2,61%.

Come dare più sprint ai nostri investimenti?

Se vuoi scoprire come eliminare definitivamente questo problema puoi accedere gratis al nostro report “Investi con Buon Senso”.

Nel tempo che passeremo insieme io e Maria Carrano spiegheremo tutto quello che le banche non dicono ai risparmiatori e vedremo come prendere il controllo dei tuoi investimenti in maniera efficace.

2 Commenti

Lorenzo Vanni · 28 Aprile 2024 alle 22:20

Sono stato cliente di decine di banche e non ho mai pagato commissioni di ingresso , né di uscita. Inizialmente avevo un portafoglio men che povero. Oggi la Banca mi paga quell’imposta allo Stato del 2per mille( ?).Ho investito in ETF passivi di varie specie e dovevo trascorrere le giornate per cogliere il momento opportuno per vendere o comprare. Su un ETF sto perdendo il 92% tanto che l’ho abbandonato e non voglio saperne più niente .Con Fondi comuni sto guadagnando. da inizio anno….vedete voi : Isin ie00bmd7zb71 // lu1762220934 // 50mila Euro in ENI ,da novembre guadagno a oggi 40 euro. Con 15000 ETF : ie00b4l5y983 , pagato a 89,59 ; vedremo che succederà. Lo stesso giorno con uguale cifra comprai : lu0200076213 //vedremo chi mi darà di più. Nei vostri discorsi fate confronti. Vi Saluto

Davide Marciano · 29 Aprile 2024 alle 12:26

Buongiorno Lorenzo,

grazie per aver condiviso l’esperienza anche se non sono sicuro di averla compresa a fondo.

Ad ogni modo questa mi sembra la classica situazione in cui, nel tentativo di rimediare agli errori passati, se ne commettono di nuovi. Ne ho parlato anche qui: https://www.affarimiei.biz/investire-oggi-e-pericoloso-la-verita-che-nessun-formatore-di-trading-online-ti-dira-mai/48733

Perdere il 92% su in investimento è gravissimo, il sottostante deve essere per forza molto volatile e rischioso: in questo caso il problema non sono i fondi o gli ETF ma il sottostante dell’investimento che non posso conoscere.

Quanto ai vari investimenti prospettati, non è questa una sede per fare analisi che richiederebbero molto tempo e lavoro.

Se è interessato a ricevere un supporto professionale, qui ci sono i nostri contatti: https://www.affarimiei.biz/contatti

Se ha piacere ad approfondire, qui trova spiegato il nostro approccio generale alla materia: https://www.affarimiei.biz/investimenti/percorso-per-investire-in-maniera-redditizia

che è estremamente diverso dal mondo dell’industria finanziaria tradizionale e anche da quello del fai da te duro e puro.

Cordialità