Polizza Vita Extra di Alleanza Assicurazioni: Conviene Davvero?

Se hai aperto questa pagina probabilmente hanno proposto anche a te di sottoscrivere la Polizza vita Extra di Alleanza o qualche prodotto simile, in dubbio sulla sua validità e utilità hai deciso di cercare qualche confronto sul web.

Ebbene, sei nel posto giusto! Affari Miei è un blog di finanza personale che aiuta le persone come te a gestire i loro soldi in modo intelligente; navigando sul sito puoi vedere che ho recensito praticamente tutti i principali prodotti assicurativi e previdenziali presenti sul mercato, farò lo stesso in questo articolo.

Andiamo a scoprire come funziona il piano di risparmio EXTRA di Alleanza: analizzerò per te tutti i termini contrattuali previsti e potrai verificare le informazioni che ti darò, consultando personalmente la documentazione messa a disposizione dall’Istituto sul suo sito.

In Questo Articolo Si Parla di:

Attenzione!

Questo prodotto non è più sottoscrivibile, quindi la recensione resta valida soltanto per chi lo avesse già stipulato.

Ti invito, se lo desideri, a leggere la recensione della polizza ExtraPop di Alleanza, che attualmente puoi sottoscrivere e che ricorda questa polizza nelle caratteristiche.

Due parole su Alleanza

La Società Alleanza Assicurazioni fa parte del Gruppo Generali, attualmente una delle maggiori realtà assicurative e finanziarie internazionali.

In Europa Occidentale è uno dei primi assicuratori, leader nel ramo vita, ma vanta una presenza sempre più significativa anche nei mercati dell’Europa orientale e in quelli asiatici.

Solidità patrimoniale e finanziaria, gestione prudente degli investimenti, affidabilità, trasparenza e professionalità, queste sono le caratteristiche di cui si fregia il Gruppo.

Negli anni recenti Alleanza sta puntando sempre di più sulla promozione di prodotti ibridi (ora piano di accumulo, ora polizza vita) anche attraverso la loro digitalizzazione, infatti EXTRA possiede un sito internet dedicato.

Ma proseguiamo.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

I tuoi risparmi saranno al sicuro?

Chiaramente, la prima cosa che un risparmiatore vuole sapere quando si vede proporre un contratto di investimento assicurativo è se i suoi soldi saranno protetti dai rischi.

La Nota informativa del prodotto recita così: “Il prodotto è rivolto a clienti con capacità di risparmio finalizzata all’accumulo di capitale di lungo periodo, che si impegna ad un piano di versamenti periodici e sistematici alla ricerca di performance finanziarie non garantite – collegate all’andamento di mercati azionari – con rischio di subire delle perdite. Tale rischio è mitigato da livelli differenziati di protezione del capitale investito che il Contraente sceglie”

In altre parole, si corrono dei rischi che in parte dipendono dalle decisioni prese dal Contraente in fase di stipula del contratto. Vedremo a breve, più nel dettaglio, come funziona il piano degli investimenti.

Caratteristiche del prodotto

EXTRA di Alleanza è un piano di risparmio/contratto di assicurazione, a vita intera con queste caratteristiche:

- una ripartizione variabile del premio tra Gestione separata e OICR, con un grado di rischio altrettanto variabile medio-alto;

- una parte di capitale rivalutabile garantito;

- la presenza di un meccanismo di protezione del capitale investito;

- la copertura assicurativa caso morte;

- una copertura complementare facoltativa.

Durata del contratto

“A vita intera” significa che il contratto dura quanto la vita dell’Assicurato, perciò si risolverà solamente una volta avvenuto il suo decesso oppure con la richiesta il riscatto totale.

Pagamento dei premi

Il premio è ricorrente e costante: i versamenti sono periodici e la cifra scelta rimane sempre la stessa per tutto il tempo. La ricorrenza può essere a scelta annuale o mensile e l’importo è compreso tra:

- minimo 840 € e massimo 6.000 € se annuale;

- minimo 70 € e massimo 500 € se mensile.

Si può richiedere successivamente di aumentare o diminuire l’importo del premio ricorrente.

La durata del piano di versamento dei premi può essere a scelta di 15, 20 e 25 anni. Il contratto è riservato a coloro che avranno meno di 70 anni al termine della durata del piano di versamento.

Il diritto ai versamenti aggiuntivi si attiva dopo un anno dalla data di decorrenza del contratto per importi minimo e massimo pari a 2000 euro e a 6000 euro per annualità.

Piano di Investimento

Questo genere di polizze contempla sempre più opzioni di investimento, vediamole:

- Gestione separata Fondo Euro San Giorgio + Linea di investimento multicomparto composta da OICR esterni Multi-Global Plus;

- Gestione separata Fondo Euro San Giorgio + Linea di investimento milticomparto, composta da OICR esterni Multi-Emerging Markets.

Ti spiego: ogni premio ricorrente (al netto dei costi e di eventuali premi per le coperture facoltative) viene investito in parte variabile (a seconda della durata del piano di versamento e del livello di protezione voluto dal Cliente) nella Gestione separata Fondo Euro San Giorgio e in una Linea di gestione multicomparto azionario di tipo unit linked a scelta.

Il contratto si comporta come una polizza multiramo, così detta perché prevede che il piano di investimento segua parallelamente due strategie opposte.

Da una parte abbiamo infatti il Fondo Euro San Giorgio, che è un fondo appositamente istituito dall’Impresa in cui confluiscono i premi e gestito separatamente dalle altre attività.

La gestione del Fondo funziona da ammortizzatore contro le perdite, le prestazioni assicurate sono contrattualmente garantite dall’Impresa e si rivalutano annualmente in base al rendimento della Gestione stessa.

Dalla parte opposta abbiamo l’acquisto di quote di OICR, Organismi di Investimento Collettivo del Risparmio, come possono essere i Fondi Comuni di Investimento o le Società di Investimento a Capitale Variabile (SICAV).

L’Impresa ha selezionato per la Linea Multi-Global Plus un portafoglio diversificato che investe su mercati finanziari internazionali con un focus prevalente su paesi sviluppati, mentre per la linea Multi-Emerging Markets il portafoglio diversificato è orientato a mercati finanziari emergenti che offrono più opportunità di guadagno. Le due Linee possono essere composte da OICR delle Sicav BG Selection e BG Sicav.

Il valore delle quote investite è strettamente dipendenti dalle oscillazioni di prezzo delle attività finanziarie di cui sono rappresentazione; pertanto, per questa parte della prestazione, il contratto non offre alcuna garanzia di restituzione dei premi investiti o di rendimento minimo!

Per impedire perdite inutili l’Impresa ha predisposto un sistema di protezione del capitale a partire dalla scadenza del piano dei versamenti, in modo da poter corrispondere un valore di riscatto o una prestazione in caso di morte non inferiore ad una percentuale, scelta dal Contraente, che costituisce il capitale protetto.

L’investimento è anche sottoposto annualmente alla procedura di Remix, che si occupa di aggiornare la ripartizione dei valori tra le componenti dell’investimento con l’obiettivo di portare la parte in Gestione Separata pari al capitale protetto.

Nonostante queste misure, la protezione del capitale non costituisce garanzia di rendimento o restituzione del capitale investito.

È possibile modificare la Linea del proprio investimento?

Sì, è possibile, purché sia trascorso almeno un anno dalla data di decorrenza del contratto. Lo switch è infatti un’opzione a richiesta che permette di spostare il controvalore complessivo delle quote ad un’altra Linea di investimento, diversa da quella scelta all’inizio, al costo di 25,00 € per operazione.

Coperture Assicurative

Abbiamo visto che la prestazione assicurativa di base prevede la classica copertura del caso morte: ai Beneficiari designati viene corrisposto un capitale in caso di decesso dell’Assicurato, qualunque sia la causa.

Il capitale liquidato è pari alla somma del valore della prestazione investita in Gestione Separata, rivalutata fino alla data del decesso, più il valore della prestazione espressa in quote di OICR.

Ma se il decesso si verifica prima dello scadere del piano dei versamenti, la prestazione assicurata corrisponderà al maggior valore scelto tra due parametri:

- la somma della prestazione in Gestione Separata rivalutata + la prestazione espressa in quote aumentata dello 0,2%;

- la somma dei premi investiti.

Si è anche accennato alla presenza di una prestazione complementare facoltativa, riservata ad Assicurati sotto i 50 anni. Funziona con il pagamento di un capitale aggiuntivo, che non concorre alla formazione del valore capitale, nel caso in cui il decesso dell’Assicurato avvenga nei primi 10 anni del piano di versamenti. Se questa eventualità non si verifica la parte di premio va perduta.

Riscatto anticipato

Il diritto al riscatto matura dopo tre anni di versamenti del premio. Il riscatto totale è la tua opportunità di risolvere il contratto definitivamente e riavere i tuoi soldi quando ne hai effettivamente necessità. Il problema è che lo scadere della durata del piano di versamento dei premi sancisce il momento a partire dal quale hai diritto di riscattare il contratto senza pagare alcuna penalità e senza costi.

Prima di quella scadenza, rischi di ottenere un importo inferiore alla somma dei premi versati!

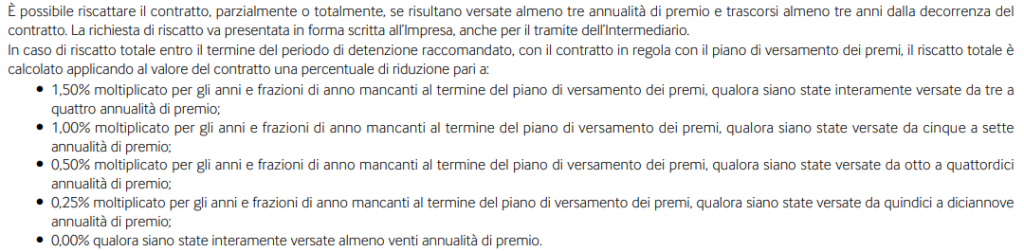

In caso di riscatto totale anticipato, cioè prima del termine del periodo di detenzione raccomandato, la somma di riscatto è calcolata applicando al valore del contratto una percentuale di riduzione pari a:

- 1,50% moltiplicato per gli anni di versamento dei premi mancanti, qualora siano state versate da tre a quattro annualità;

- 1,00% moltiplicato per gli anni mancanti, qualora siano state versate da cinque a sette annualità;

- 0,50% moltiplicato per gli anni e frazioni di anno mancanti al termine del piano di versamento dei premi, qualora siano state versate da otto a quattordici

annualità di premio; - 0,25% moltiplicato per gli anni e frazioni di anno mancanti al termine del piano di versamento dei premi, qualora siano state versate da quindici a diciannove

annualità di premio; - 0,00% qualora siano state interamente versate almeno venti annualità di premio.

La percentuale diminuisce man mano che aumentano gli anni del piano di versamenti portati a termine.

È anche possibile riscattare solo parzialmente il proprio capitale senza annullare il contratto. L’importo richiesto non può essere inferiore a 1.500 €, ed è ammessa una sola operazione all’anno, a seguito della quale i corrispondenti valori contrattuali sono ricalcolati proporzionalmente.

Se vuoi chiarirti le idee circa la possibilità di chiudere il contratto anticipatamente, operazione che è nei tuoi diritti, leggi la mia guida in cui ti spiego ogni dettaglio, vantaggio e svantaggio di questa procedura: la puoi trovare qui.

Costi

Veniamo alla parte più significativa e dolente del contratto: le spese a tuo carico. Sono tante e alte. L’Impresa, al fine di svolgere l’attività di collocamento e di gestione dei contratti e di incasso dei premi, carica dei costi sul premio. Considera che tu non paghi solo Alleanza per gestire i tuoi affari ma anche le Società che hanno in gestione i Fondi legati al contratto.

Questo è il problema di tutte le forme di risparmio gestito: potrà sembrarti una condizione necessaria se non vuoi o non puoi occuparti direttamente dei tuoi soldi, ma non dimenticare che i costi erodono il tuo capitale e quindi riducono l’ammontare delle prestazioni.

Spesso, la parte di contratto relativa alle spese non è affatto semplice da interpretare, per avere un’idea orientativa è utile far riferimento all’indicatore sintetico Costo percentuale medio annuo (CPMA) che illustra di quanto si riduce ogni anno, per effetto dei costi, il tasso di rendimento. Viene calcolato con riferimento al premio della prestazione principale e non tiene conto di tutte le componenti in causa:

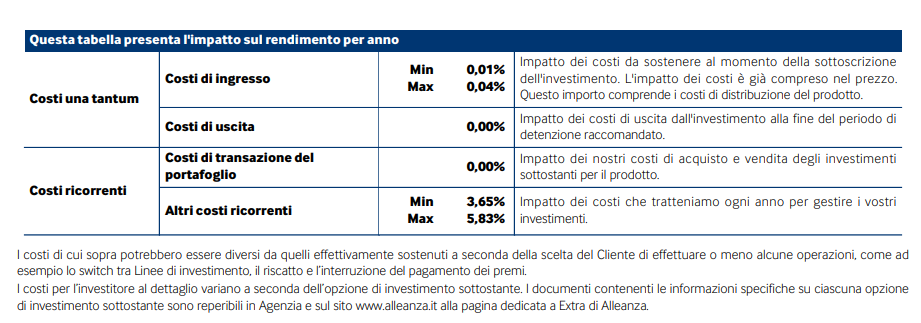

Altri costi più o meno nascosti gravano direttamente sull’investimento:

- Commissione per i servizi di amministrazione e gestione del contratto = percentuale del valore del contratto pari al 2,25% su base annua, prelevata in occasione del Remix. Tale costo è prelevato dalla componente di OICR;

- Costi gravanti sull’OICR = commissioni di gestione annue;

- Commissione di performance;

- Commissioni per le attività amministrative effettuate dalla Società di gestione.

- Ulteriori oneri variabili inerenti alle attività del fondo, spese di amministrazione e custodia, di pubblicazione del valore della quota e per coprire l’attività svolta dalla Società di revisione.

Per la componente in OICR è dovuta l’imposta di bollo, da calcolarsi annualmente e da versarsi al momento della liquidazione.

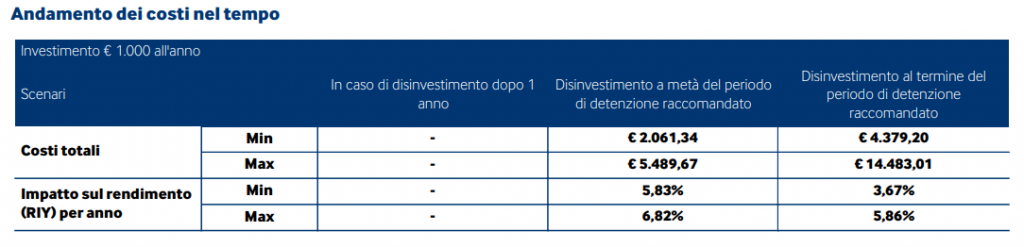

Ecco una tabella circa l’andamento dei costi estratta dalla nota informativa ufficiale, calcolata su 1000 euro di investimento.

Sospensione dei pagamenti

Sospendere e magari interrompere definitivamente i pagamenti è un tuo diritto contrattuale, ma in generale produce effetti negativi per il capitale, a causa dell’uscita anticipata dal piano di investimento, a causa delle penali e per effetto dei caricamenti applicati regolarmente.

In particolare la sospensione comporta:

- il contratto si scioglie con perdita dei premi già versati, se non sono trascorse almeno tre annualità di premio;

- la copertura complementare facoltativa si annulla;

- se sono trascorse almeno 3 annualità, il contratto rimane in vigore e avrai la facoltà di riattivarlo entro 12 mesi, secondo i termini e con le condizioni economiche penalizzate previste.

Vantaggi fiscali

Il mito dei vantaggi fiscali fa gola a molti, ma da solo non costituisce un motivo sufficientemente valido per sottoscrivere il contratto, ad ogni modo, in questo articolo ho spiegato quanti e quali sono le detrazioni applicabili alle polizze del ramo vita, puoi dargli un’occhiata, mentre qui ti spiego altri aspetti delle polizze vita e dei vantaggi fiscali.

Nelle polizze caso morte, solo questa parte di prestazione dà diritto ad una detrazione di imposta sul reddito pari al 19%, a condizione che la durata del contratto sia di almeno 5 anni.

Le somme corrisposte dalla società ai Beneficiari in caso di decesso dell’Assicurato sono esenti sia dalle imposte di successione sia, per la quota relativa al rischio demografico, dall’Irpef.

Le somme dovute dall’Impresa non sono pignorabili né sequestrabili.

Opinioni di Affari Miei sulla polizza EXTRA

La mia opinione personale riguardo agli investimenti di tipo assicurativo non è attualmente positiva. Ti sembrerà una presa di posizione rigida, ma ti assicuro che è ben motivata.

Anzitutto, non condivido questi contratti ibridi di risparmio gestito, io investo in altri modi e preferisco occuparmi direttamente dei miei affari. Ne ho parlato ampiamente in altri articoli (tipo questo), ora ti elenco solo brevemente 3 buone ragioni per cui evito un’intera categoria di prodotti:

- Non mi piace delegare ad altri la gestione dei miei affari e dover pagare degli intermediari, senza poi sapere con esattezza come vengono investiti i miei soldi;

- Mi piace disporre dei miei risparmi in libertà, quando mi servono, senza troppi vincoli;

- Disapprovo la modalità di risolvere tutte le esigenze che si hanno in un unico strumento preconfezionato.

Ecco un video di approfondimento in cui illustro al meglio le mie opinioni.

Fatta questa premessa, si tratta comunque di quello che (non) farei io, non posso decidere per tuo conto.

Se hai le idee chiare su ciò che ti serve sei anche in grado di capire quali strumenti è meglio utilizzare o evitare. Ti consiglio di completare il quiz qui sotto per chiarirti ancora meglio le idee!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

Perché scegliere EXTRA

Le polizze multiramo sono caratterizzate da una doppia strategia di investimento che sembra permettere di vagliare opportunità più redditizie rispetto ad altre soluzioni, predisponendo contemporaneamente dei sistemi di protezione del capitale. Tuttavia ti ricordo che questi sistemi non sono garanzia di nulla.

Chi si trova nella posizione di poter sopportare anche i rischi alti, in un’ottica temporale di lungo periodo, può anche raggiungere performance molto redditizie, tuttavia come ti ho già spiegato, ci sono modi molto più rapidi e vantaggiosi, oltre che sicuri, per ottenere risultati altrettanto soddisfacenti, se non migliori.

Tale opzioni potrebbe fare per te se tu fossi disposto a dimenticare i tuoi soldi per anni e anni,senza doverti preoccupare del modo in cui sono gestiti, e magari non ti interessa se vengono persi perchè hai altro capitale investito in altri strumenti. Se è così, fai tesoro di quello che ti ho detto e scegli un prodotto che ti possa almeno garantire il capitale, cercando di selezionare quello che costa di meno.

Perché Non sceglierla

Perché Extra è pur sempre gravata dai costi eccessivi che abbiamo visto prima, responsabili della riduzione della crescita del valore del tuo investimento.

Avere una doppia intermediazione – la filiera è infatti composta dalla Compagnia di Assicurazione (venditore) e dalla SICAV (che crea il fondo) – comporta una serie di commissioni di gestione non accettabili, se consideri che puoi risparmiare e investire con uguali o migliori profitti ma a costi inferiori semplicemente cambiando strumenti.

Altra nota dolente da non sottovalutare sono i vincoli temporali. Lo sai che nella maggior parte dei casi il Contraente che si è impegnato a versare regolarmente i premi, ad un certo punto, per necessità, si trova costretto a venir meno all’impegno preso? Questo accade perché è impossibile prevedere con sicurezza cosa capiterà fra 5 anni, figurarsi fra 15 o 20 o 25!

Vincolare tutti i propri risparmi per periodi così lunghi non è mai una grande strategia, anzi, non è proprio una strategia, abbiamo visto come le opzioni di riscatto anticipato e di interruzione dei pagamenti non siano soluzioni troppo felici per il tuo capitale.

Se vuoi accumulare dei risparmi da tenere da parte per le emergenze o per progetti importanti futuri devi anche predisporre il modo di usufruirne liberamente quando questi momenti si presenteranno, ma questo contratto non te lo permette!

Ultima considerazione che faccio, se ti interessa avere una copertura per il rischio morte, così da proteggere i tuoi cari con un capitale di emergenza, sottoscrivi una semplice polizza caso morte e stop.

Conclusioni

Siamo arrivati alla fine di questa lunga recensione del piano di risparmio Extra di Alleanza Assicurazioni. Alla luce di quanto scritto, ora dovresti essere in grado di valutare il prodotto e di decidere serenamente per il tuo avvenire.

Se vuoi approfondire meglio il tema del risparmio e degli investimenti, ecco un percorso che ho messo a punto per guidarti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

18 Commenti

Antonio · 10 Marzo 2024 alle 10:15

Buongiorno Davide, vorrei sapere se alla scadenza della polizza del denaro investito, quanto mi verrà restituito?

Davide Marciano · 11 Marzo 2024 alle 15:16

Buongiorno Antonio,

grazie per essere intervenuto.

Su due piedi non posso darti una risposta perché dovrei leggere la documentazione che hai sottoscritto: di base non esiste una garanzia del capitale, molto dipende dall’andamento del mercato sottostante e dalle commissioni che ti saranno applicate nel frattempo.

Un caro saluto,

Davide Marciano

Leonardo · 27 Febbraio 2023 alle 21:13

buonasera Davide 6 anni fa ho stipulato extra di alleanza ho chiesto un riscatto e dopo 6 anni perdo più di 1500 € sul premio versato… il mio agente mi ha consigliato di riscattarlo a 10 anni per riscattare il premio intero come versato senza alcuna penale

vorrei sapere se lo riscatto dopo 10 anni e vero che non vado a perdere niente… spero in una tua risposta grazie e a presto

Davide Marciano · 28 Febbraio 2023 alle 15:46

Buongiorno Leonardo,

per poter dare una risposta esatta bisognerebbe leggere la documentazione sottoscritta, così su due piedi possiamo solo ragionare per ipotesi.

Quanto richiesto è un’attività professionale e, come tale, comporta un lavoro da parte nostra.

Se è interessato al nostro supporto, qui trova i contatti per parlare con il nostro team e capire se e come possiamo esserle di aiuto:

https://www.affarimiei.biz/contatti

Un caro saluto,

Davide Marciano

diego · 18 Gennaio 2021 alle 0:18

Buongiorno Davide, una informazione che non ho capito neanche leggendo il contratto ufficiale. “In caso di riscatto totale anticipato, la somma di riscatto è calcolata applicando al valore del contratto una percentuale di riduzione con diverse percentuali”. Ed è chiaro che sono molto penalizzanti. Ma per il riscatto parziale (che si può fare per ogni annualità) c’è sempre una percentuale di riduzione? A me quando ho sottoscritto il contratto mi ha detto il consulente che non c’ erano delle “penalità” (e l’avevo chiesto proprio io perchè

per esigenze che non potevo sapere in futuro avrei avuto bisogno dei risparmi, come mi sta succedendo adesso). Potrebbe essere il riscatto parziale per

limitare le problematiche di questa polizza. Almeno io non posso permettermi di perdere cosi i risparmi fatti da ormai 5anni.

Paolo Ruggo · 2 Ottobre 2020 alle 15:13

Buongiorno. Francamente non capisco come Ivass/Banca d’Italia possa consentire che vengano commercializzati prodotti di questo tipo che non consento di comprendere con chiarezza (anche minima) i meccanismi che determinano il capitale effettivamente assicurato e i costi effettivi a carico del sottoscrittore. Davvero una polizza ermetica e, a mio avviso, del tutto sconsigliabile! Saluti a tutti

Giovanni Capasso · 16 Giugno 2020 alle 20:06

Buonasera Davide,ancora una volta ti ringrazio per la correttezza dei tuoi commenti.Sono assolutamente convinto di essere stato un pollo fidandomi di uno spregiudicato individuo che ha carpito la mia buona fede.Lo stesso elemento,probabilmente,mi ha fatto pagare lo scherno evidenziato verso la compagnia rappresentata,confrontando la Generali e i suoi prodotti con quello di Alleanza.Difatti a questo individuo ho richiesto un PAC conforme a quello pubblicizzato da Generali con orizzonte temporale di 3-5 anni,visto che tale strategia di investimento lo avevo testato con un PAC in valuta( dollaro usa)con UBI PRIVATE INVESTIMENT con un resa del 25% in 4 anni.Mi sono fidato dello s….e come conseguenza ho consegnato 350€/mese pensando di avere discrete performance.Purtroppo sono venuto a conoscenza dell’errore perpetrato leggendo le tue chiarissime disquisizioni.Troppo tardi.Pazienza.Saluti.

Giovanni Capasso · 15 Giugno 2020 alle 12:37

Buongiorno,a proposito di questa maledetta polizza vi faccio riassunto a quanto accaduto al sottoscritto.Premesso che ho investito in Alleanza una parte dei miei risparmi nel periodo 2015-2017(€60000)in prodotti senza particolari vincoli temporali,con discrete performance,alla data di Marzo 2018,fui invitato nella sede della filiale per fare la conoscenza di un procuratore big della Agenzia.I primi colloqui avuti con questo soggetto,cordiali ed amichevoli,era dedicato alla qualità e vantaggiosita’ dei prodotti offerti rispetto alla concorrenza.I miei guai sono cominciati quando ho chiesto all’individuo se tra i prodotti di Alleanza figurasse un PAC con orizzonte temporale limitato(3-5 anni,)destinando l’investimento ai miei nipoti.Subito il soggetto mi ha proposto la polizza truffa nonostante all’epoca la mia età era di 72 anni.Per convincermi mi ha mostrato le performance della stessa polizza sottoscritta da lui.Ho quindi sottoscritto il PAC(pacco???) con importo di €300/mese fidandomi della sue assicurazioni sulle performance eccellenti a 3-4 anni dell’investimento.Come un perfetto pollo non ho verificato il prospetto informativo fidandomi di questo soggetto; addirittura dopo 1 anno(2019)ho aumentato il premio a €350/mese.Quando mi sono reso conto,grazie alle vostre recensioni di quale bidonata ero stato vittima,ho visionato i documenti della polizza e ho verificato,senza essere stato avvisato e consenziente,che contrariamente agli altri investimenti con Alleanza,il contraente e l’assicurato non erano la stessa persona,ma l’assicurato era mia nipote all’epoca età 6 anni e assicurata con altra polizza da mia figlia(€180/mese).Visto la mia età, e le condizioni di salute non ottimali ho ceduto la polizza a mia figlia per evitare oltre al danno la beffa che sarebbe stata attuata in caso di mia morte .Da chiarire che mia figlia è cassiera part time in un centro commerciale ed è costretta a pagare €530/mese per evitare le decurtazione infami che tali polizze bidone applicano.Meditate gente,allontanate i dai bidonisti.

Davide Marciano · 15 Giugno 2020 alle 14:09

Buongiorno Giovanni,

grazie prima di tutto per la testimonianza che è molto preziosa e, soprattutto, avalla quanto scrivo da anni.

Purtroppo, come cerco di insegnare, prima di investire i soldi bisogna farsi un minimo di cultura finanziaria.

Forse, da come leggo, non ti interessa più investire ma a tua figlia, probabilmente, oltre che la polizza servirebbe gli lasciassi un minimo di informazioni per evitare di finire come te.

Per te e per chi ci legge ho preparato il video corso gratuito “Investi con Buon Senso” in cui puoi approfondire i temi di questo articolo e, soprattutto, con cui puoi comprendere se l’Academy di Affari Miei fa per te: https://www.affarimiei.biz/video-corso-gratuito

Buona giornata!

Giovanni Capasso · 16 Giugno 2020 alle 10:38

Buongiorno Davide,ti ringrazio per la risposta sollecita al mio sfogo.Come già descritto,purtroppo mia figlia ha sottoscritto con questa maledetta compagnia una polizza Farpiu’ con orizzonte temporale di 23 anni,per garantire un possibile(???)guadagno futuro a mia nipote che attualmente ha 8 anni.La stessa è stata sottoscritta nel 2014.Per le sue finanze.dal momento che lavora in un centro commerciale,gli permettono a malapena di sopportare la rata di 180 euro/mese.Il mio sfogo e di conseguenza l’astio che io provo per Alleanza è intuibile da quanto esposto nella mia lettera.La truffa perpretata nei miei confronti da questi individui,oltra a danneggiarmi economicamente,non permette a mia figlia di di entrare in possesso in toto della somma investita al termine dei 3 anni contrattuali(circa 12000 euro se non a prezzo di una consistente riduzione.Se interrompo i pagamenti definitivamente, al termine dei 36 mesi e aspettando qualche anno per il riscatto,considerando che il disonesto che mi ha appioppato il pacco ha indicato in 20 anni(???),riesco a limitare il danno?Ti rigrazio.Saluti

Davide Marciano · 16 Giugno 2020 alle 14:28

Ciao Giovanni,

parlare di truffa mi sembra azzardato e, personalmente, non mi assumo la responsabilità delle tue conclusioni.

Anzi, già che parliamo di responsabilità…iniziamo dalle nostre.

Diciamo che era un contratto da non fare e che, in quanto sottoscrittore, avrebbe necessitato di una tua maggiore attenzione che è quello che insegno io da anni.

La cosa che odio di più è dare la colpa agli altri: se prima di investire uno si formasse, probabilmente non farebbe affatto certe scelte.

Se tua figlia non può permettersi di pagare la rata, perché diamine hai firmato il contratto? A questo punto, forse, ti conveniva che quei soldi glieli davi e li usava per le spese correnti piuttosto che pensare agli investimenti che sono una cosa a cui si pensa quando le proprie finanze sono ok.

Scusa se sono schietto ma la sincerità è l’ABC di Affari Miei, sono il primo critico delle assicurazioni ma quando vedo comportamenti scellerati da parte dei clienti tanto torto non gli dò a questi qui 😉

In ogni caso, su due piedi non so dirti perché dovrei leggere la documentazione della polizza: di solito, in base a quello che vedo, dopo un minimo periodo di versamenti è possibile sospendere i pagamenti.

Per non subire pesanti perdite, ti conviene attendere la data di scadenza.

Se i soldi ti servono prima, Alleanza o non Alleanza, hai sottoscritto un prodotto che non dovevi proprio sottoscrivere perché non potevi proprio permetterti di pensare agli investimenti.

Spero di esserti stato utile.

Buon proseguimento e in bocca al lupo!

Mauro Fronteddu · 26 Dicembre 2019 alle 20:21

non posso che sconsigliare vivamente il prodotto, per motivi personali ho dovuto riscattare la polizza dopo quattro anni, ho versato più di 10.000 euro e me ne stanno tornando 6400… colpa mia che mi sono informato male e mi sono lasciato abbindolare dall’agente.

aury · 9 Settembre 2020 alle 23:51

Sono allibita! Oggi sono andata in agenzia per un preventivo del riscatto della polizza extra di alleanza e su una somma di 8 mila euro versata in 4 anni, mi ridanno 3700. Puo essere che si mangiano cosi i miei risparmi? Come fare a riscattare con un po più di guadagno? Che stupida,io,aver accettato questo .Mi viene da piangere,sono tutti ladri,se non si sta attenti si rischia di rimanere per strada.

Davide Marciano · 10 Settembre 2020 alle 8:37

Ciao Aury,

sono molto dispiaciuto per la tua situazione. Dal 2014 mi batto per aiutare i risparmiatori italiani a non subire situazioni come la tua.

Un abbraccione 😉

Ilaria · 25 Novembre 2019 alle 20:57

Buona sera,

Chiedo gentilmente un’informazione..

E’ possibile cambiare l’importo della quota di versamento? Se si, dopo quanti anni?

Es: quota iniziale 200€, posso passare ad un versamento di 70€?

Grazie!!

Fabiana · 1 Marzo 2019 alle 14:05

buongiorno,

mi sa dire se in caso di riduzione del premio pagato ci siano, e quali siano i costi relativi?

Nicoletta · 11 Febbraio 2019 alle 14:34

Quale prodotto assicurativo mi consiglierebbe Lei?

Davide Marciano · 11 Febbraio 2019 alle 14:52

Ciao Nicoletta,

il mio parere sugli investimenti assicurativi in generale è qui:

https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene

In generale, per investire NESSUNO di questi prodotti. Il mio pensiero generale è qui: https://www.affarimiei.biz/investimenti/percorso-per-investire-in-maniera-redditizia