Polizza Extra Pop di Alleanza: Recensioni e Caratteristiche, Conviene?

Conviene stipulare la polizza Extra Pop di Alleanza? Come sai, su Affari Miei mi occupo di recensire i principali prodotti assicurativi, di investimento e di risparmio venduti da banche e compagnie assicurative.

Oggi ti parlo di questa polizza di risparmio targata Alleanza Assicurazioni. Extra Pop è un classico piano di accumulo che abbina più coperture assicurative, è possibile scegliere la somma da accantonare (il premio), la durata del piano dei versamenti e il livello di protezione del capitale.

La polizza è un’assicurazione di tipo Multiramo (ti spiegherò dopo cosa vuol dire) perciò i premi che versi vengono suddivisi tra più Fondi d’investimento caratterizzati da gestioni finanziare molto diverse tra loro, questo per permetterti di proteggere il tuo capitale dai rischi senza rinunciare ai rendimenti.

Sarà veramente così? Se vuoi conoscere nel dettaglio le caratteristiche di questo prodotto assicurativo devi proseguire con la lettura della recensione, vedremo com’è ripartito il premio, quali sono le coperture assicurative, i costi e le garanzie, alla fine ti darò anche la mia opinione in merito.

Prosegui nella lettura!

In Questo Articolo Si Parla di:

Una piccola premessa su Alleanza

Anzitutto, mai assicurarsi presso un istituto che non dà garanzie di affidabilità e non è solido. Fortunatamente non è il caso di Alleanza Assicurazioni S.p.A.

Come sai anche tu, la Società è controllata e coordinata da Assicurazioni Generali che appartiene al più grande Gruppo Generali, una delle principali realtà assicurative e finanziarie a livello nazionale ed europeo che conta 65 milioni di clienti sparsi in oltre 60 paesi.

Ad oggi Alleanza Assicurazioni opera su tutto il territorio nazionale e conta quasi 1,9 milioni di clienti, sicuramente grazie alla sua ottima reputazione in fatto si solidità, affidabilità, trasparenza e professionalità.

Una compagnia può avere queste caratteristiche ma non significa che ti sta proponendo un contratto davvero vantaggioso. Se non vuoi farti intortare leggi sempre attentamente la documentazione che hai a disposizione.

È uno strumento sicuro?

Per capire se stai mettendo al sicuro i tuoi risparmi devi considerare come questi verranno investiti dalla Compagnia, perciò è fondamentale conoscere il significato di “polizza multiramo”.

In pratica l’investimento multiramo viaggia su due binari paralleli, una parte del premio è raccolta in un Fondo a Gestione Separata, uno stile di gestione finanziaria prudente e che garantisce la restituzione del capitale.

L’altra parte di premio viene convertita in quote di Organismi di Investimento Collettivo del Risparmio (OICR), cioè delle società che raccolgono e gestiscono in autonomia il patrimonio collettivo di tutti i partecipanti e lo investono in vari strumenti finanziari – si condividono i rendimenti e le perdite.

Le performance delle attività degli OICR sono legate alla volatilità di prezzo dei titoli in cui investono, i rendimenti potenziali sono superiori ad una Gestione separata ma molto più variabili e incerti.

Quindi, mentre una parte d’investimento è stabile e ti dà delle garanzie, l’altra ti espone a perdite potenziali, in base alle scelte d’investimento fatte dall’OICR e dalle oscillazioni del mercato. Non si può definire questo prodotto “sicuro”.

Comunque, Extra Pop appartiene ad una classe di rischio bassa, livello 2 in una scala che arriva fino al 7, presupponendo che l’investimento sia mantenuto per il tempo minimo consigliato dal contratto.

Questo è per sottolineare che il target a cui si rivolge la polizza è un cliente con una propensione al rischio modesta, quindi l’esposizione ai rischi sarà contenuta e non aspettarti chissà quali rendimenti.

Caratteristiche del prodotto

Extra Pop è un’assicurazione sulla vita piuttosto comune, a fronte dei premi versati prevede il pagamento di una prestazione principale per il caso morte più delle coperture aggiuntive e facoltative.

a) Prestazione principale valida per tutta la vita

Quando l’assicurato muore, Alleanza paga al beneficiario designato un capitale che è il risultato dei rendimenti ottenuti dalla doppia linea di investimento, Gestione separata e quote di OICR.

Non sono assicurabili le persone che al termine del piano versamento dei premi avrebbero un’età superiore ai 75 anni.

b) Copertura facoltativa n.1

Della durata di 10 anni, in caso di decesso dell’assicurato prima della scadenza, i beneficiari ricevono il pagamento di un capitale specifico per il rischio morte, indicato sul contratto (il massimo assicurabile per questa copertura è 300.000 euro).

c) Copertura facoltativa n.2

Della durata di 10 anni, da aggiungere a quella precedente: in caso di lesioni conseguenti a infortunio o malattia che colpiscano l’assicurato, è previsto il pagamento di un indennizzo, cioè una percentuale stabilita in base al caso specifico (fissi 100.000 euro).

Le assicurazioni complementari sono riservate solo a chi ha un’età uguale o inferiore ai 55 anni. Mentre la prestazione principale non ha limiti di efficacia, l’azione delle coperture aggiuntive ha diverse limitazioni perciò leggi bene cosa c’è scritto sul contratto.

Durata della polizza

Il contratto è “a vita intera” perciò dura quanto la vita dell’assicurato, se non si riscatta prima.

Le coperture complementari, se sottoscritte, hanno invece validità solo per 10 anni.

Versamento dei Premi

I premi per la prestazione principale sono ricorrenti, da versare fino al termine del piano dei pagamenti – puoi scegliere tra 15, 20 o 25 anni. L’importo totale è scelto da te, rispettando i limiti del contratto: minimo 70 euro mensili e massimo 1000 euro mensili. Si può pagare anche in rate semestrali e annuali.

Nel corso del piano pagamenti potrai effettuare versamenti unici aggiuntivi a tua discrezione (minimo 2.000 euro – massimo 12.000 all’anno).

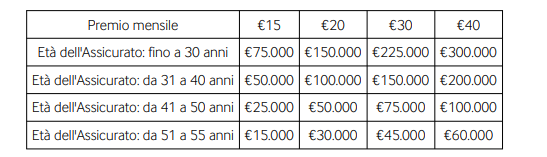

Se decidi di includere le coperture facoltative preparati a dover pagare dei premi extra. Il premio per la copertura facoltativa in caso di lesioni è di 25€ mensili, se integri questa copertura paghi anche una maggiorazione del premio ricorrente (da 70 € mensili passa a 100).

Invece il premio ricorrente per il caso di decesso viene stabilito in base a questa tabella che ti allego:

Dove finiscono i tuoi soldi?

Ogni premio versato al netto dei costi (non dimenticarlo mai) e dell’eventuale parte relativa alle coperture facoltative, viene investito così:

- Una percentuale variabile è investita nella Gestione separata “Fondo Euro San Giorgio”, un fondo appositamente istituito da Alleanza e gestito separatamente dalle altre attività. La Gestione sceglie investimenti principalmente obbligazionari e solo in parte immobiliari e azionari;

- La restante parte è investita in quote di OICR esterni tra quelli disponibili per questo contratto. Gli OICR investono su mercati finanziari internazionali con ampia diversificazione e dinamicità.

Rendimenti

Il rendimento del prodotto dipende dai risultati ottenuti dalla Gestione separata e dall’andamento del valore delle quote degli OICR.

Quando attivi la polizza devi scegliere un livello di protezione del capitale, se del 100% o del 90%, la somma dei premi investiti, moltiplicata per il livello di protezione, costituisce il capitale protetto. La protezione del capitale non costituisce comunque assoluta garanzia.

L’unico capitale garantito è quello investito al netto dei costi nella Gestione separata: in caso di decesso dell’assicurato l’importo pagato da Alleanza non può essere inferiore alla somma dei premi versati.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Lo Switch

Dopo un anno dalla decorrenza del contratto si può fare richiesta di modificare la linea di investimento per quanto riguarda la disponibilità di OICR. Questo optional ha però un costo che vedremo fra poco.

E se tu volessi sospendere il pagamento dei premi?

La Compagnia ha già previsto che tu possa interrompere il piano dei versamenti prima della scadenza, in effetti è facile che venga a crearsi questa necessità, i soldi possono finire ben prima del termine stabilito. Sappi però che l’interruzione produce effetti molto negativi per te.

Nei primi due anni di versamenti se smetti di pagare le rate del premio, trascorsi 30 giorni, Alleanza risolve automaticamente il contratto, cioè lo termina e si tiene i premi già versati.

Passati i primi due anni, se decidi di interrompere i versamenti, il contratto rimane comunque in vigore ma il suo valore viene ricalcolato applicando una percentuale di riduzione.

Puoi riprendere il piano dei versamenti pagando le rate arretrate e in questo modo annulli le conseguenze della riduzione. Se riattivi il contratto senza pagare le rate passate allora gli effetti della riduzione persistono, riducendo di conseguenza il capitale protetto e il capitale garantito.

Costi

Quanto ti costa la polizza Extra Pop? Trattandosi di risparmio gestito devi pagare Alleanza per l’amministrazione del contratto e la gestione del Fondo Euro San Giorgio, inoltre devi pagare anche gli OICR esterni perché anch’essi hanno in mano la gestione di una parte del tuo investimento.

Se non ti fosse ancora chiaro, tutte le commissioni che dovrai pagare andranno ad erodere il tuo capitale e quindi diminuiranno negli anni la prestazione finale.

Passiamo ad esaminare nel dettaglio quali sono i costi.

Alcuni costi gravano sui premi che versi, sono tutti importi che non vanno a formare il tuo capitale ma vengono trattenuti dalla Compagnia:

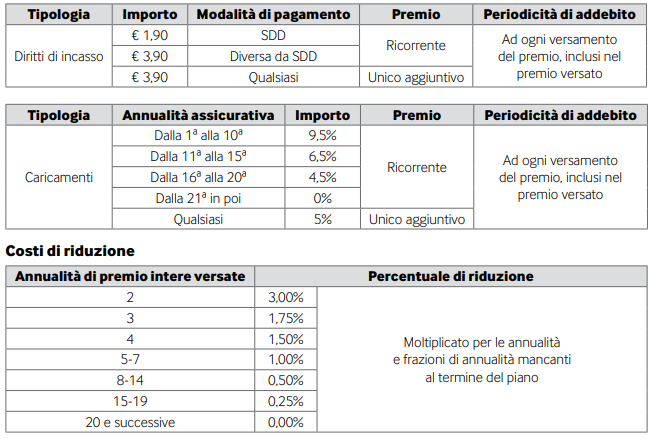

- Una prima commissione di 25 € da pagare al momento della prima rata;

- Diritti di incasso, pari a 1,90 €, trattenuti da ogni versamento. I versamenti unici aggiuntivi sono invece decurtati di 3,90 €;

- Costo sui caricamenti, trattenuto da ogni versamento. All’inizio corrisponde al 9,5% di ogni rata di premio, col passare degli anni questa percentuale diminuisce arrivando allo 0% dal ventunesimo anno in poi. I versamenti unici aggiuntivi sono invece decurtati di una percentuale fissa del 5%.

Altri costi gravano direttamente sui rendimenti del tuo investimento, per cui le performance che raggiungi sono diminuite dei costi di gestione interni ai vari Fondi:

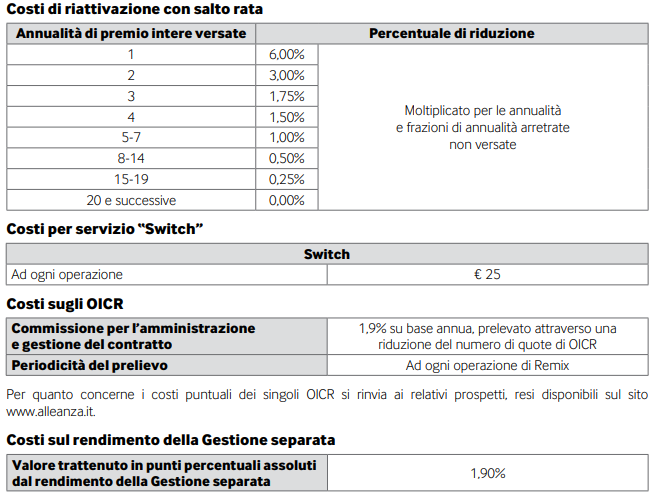

- Dal rendimento della Gestione separata viene trattenuto un valore pari all’1,90%;

- Sugli OICR grava una commissione per l’amministrazione e gestione del contratto, pari all’1,9% su base annua.

Altri costi

Costo per usufruire del servizio Switch: Ad ogni operazione sono 25€.

Costi di riduzione, in caso di interruzione del piano dei versamenti, e costi per la riattivazione del contratto saltando le rate passate, come illustrato in tabella:

Come chiudere il contratto anticipatamente

Puoi chiedere il riscatto totale o parziale del contratto se sono trascorsi almeno 2 anni e sono state versate almeno 2 annualità di premio.

Il riscatto totale risolve il contratto e ti permette di riscuotere il capitale maturato fino a quella data.

Il riscatto parziale invece mantiene attivo il contratto per la parte di capitale che resta investita. È ammesso un solo riscatto parziale all’anno.

Il riscatto totale e il riscatto parziale non prevedono costi ma il loro valore potrebbe essere inferiore ai premi che hai versato, ricorda che disinvestire prima del tempo raccomandato non è mai una buona idea.

Ecco perché ho scritto una guida su come fare a chiudere anticipatamente le polizze assicurative.

Trattamento fiscale

Vediamo adesso quali sono gli aspetti fiscali che riguardano la polizza.

- Intanto, la parte di premio relativa al rischio morte e/o invalidità permanente dà diritto ad una detrazione di imposta sul reddito delle persone fisiche.

- Le somme pagate da Alleanza in caso di decesso dell’assicurato sono esenti dalle imposte di successione.

- L’imposta di bollo non si applicata ai prodotti assicurazione vita che fanno parte del Ramo I, perciò la parte d’investimento a Gestione separata è priva di imposta di bollo, che grava solo sugli OICR.

- Le somme dovute dalla Compagnia sono impignorabili e insequestrabili.

Extra Pop di Alleanza? Come recedere?

Ricorda che finché il contratto non è formalmente concluso dalle parti, hai possibilità di cambiare idea e revocare la proposta di assicurazione tramite lettera raccomandata indirizzata ad Alleanza. A seguito della revoca ti viene rimborsato quanto versato.

Dopo aver concluso il contratto hai comunque altri 30 giorni di tempo per fare dietrofront e recedere dall’impegno preso con la Compagnia.

Dopo averne fatta comunicazione rientrerai in possesso della rata di premio eventualmente già versata. Se il premio è già stato investito potrebbe risultare un valore diverso da quello iniziale.

Opinioni di Affari Miei

Le cose fondamentali da sapere su Extra Pop sono queste. Io ti invito a leggere attentamente tutta la documentazione informativa che trovi disponibile sul sito di Alleanza Assicurazioni, perché il mio articolo è solo un “breve” riassunto.

Avrai capito che i contratti di questo tipo sono piuttosto complessi, io infatti li evito come la peste e, se posso, consiglio anche ai miei lettori di fare altrettanto.

Quando si tratta di gestire i miei risparmi non uso strumenti preconfezionati con tanti vincoli e molti costi nascosti o poco chiari.

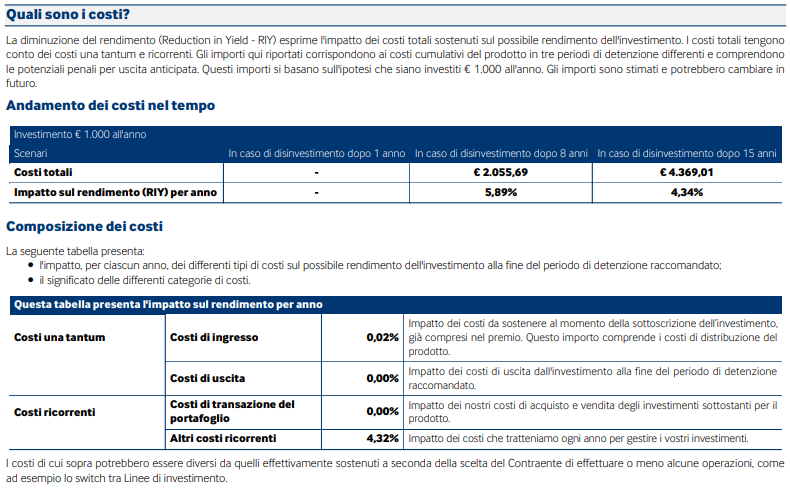

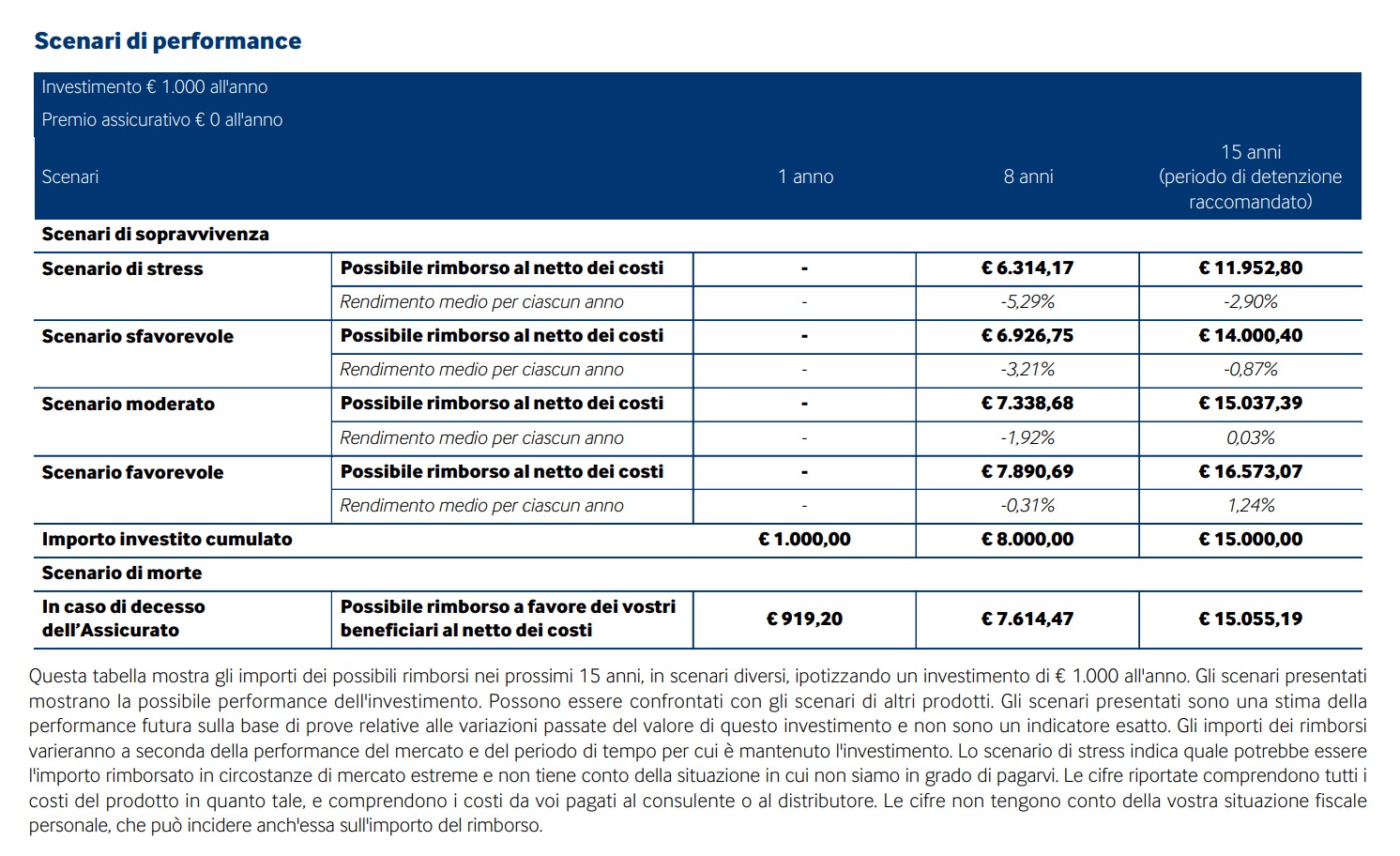

Ti allego un’immagine tratta dal foglio informativo del prodotto che mostra gli scenari di performance nel periodo di 15 anni: la stessa compagnia specifica che questo è il periodo di detenzione raccomandato e che prima non conviene uscirne.

In maniera molto chiara, la stessa Alleanza ammette che versando 15 mila euro (1000 euro annui) nella migliore delle ipotesi avrai guadagnato appena l’1,24% di rendimento medio annuo (cioè 1.573€ totali): parliamo dell’ipotesi peggiore perché, se va male, avrai perso il 2,90%.

Lo dicono loro, non io, nel prospetto che sono obbligati a fornirti per legge.

Anche e soprattutto alla luce di ciò non mi piace delegare a terzi i miei investimenti perché non ho la certezza di dove andranno a finire i miei soldi, e poi non credo sia una buona strategia mischiare le assicurazioni, che servono per proteggerci dai rischi, con dei piani di risparmio che servono per valorizzare negli anni i propri soldi.

Mi piace fare le cose più in autonomia, usando gli strumenti preposti ad ogni scopo, ad esempio scegliendo delle polizze come la TCM e la polizza infortuni per proteggermi (sono soggette alle stesse detrazioni fiscali).

Per risparmiare e investire scelgo strumenti separati e che mi permettono un certo controllo sui miei soldi. Ovviamente questo è quello che farei io, se vuoi sapere in generale come la penso su questa tipologia di prodotti puoi leggere 2 articoli:

Conclusioni

Ti ho detto la mia opinione, dopodiché sei libero di fare quello che reputi meglio per te stesso; alcune persone sono convinte di poter trarre beneficio dal risparmio gestito per il fatto che non vogliono o pensano di non essere in grado di occuparsi direttamente dei loro soldi.

Preferiscono delegare per anni a uno o più gestori il compito di amministrare i loro interessi, pazienza se in cambio si pagano costi alti e si perde la propria autonomia.

Non sta a me giudicare e non ce l’ho con Alleanza o la polizza Extra Pop nello specifico, è uno strumento che ha una sua ragione d’esistere e ci sono persone a cui fa anche comodo.

La cosa veramente importante è che tu sappia cosa stai acquistando, per non arrivare a pentirtene quando sarà troppo tardi. Uscire da questi contratti senza danni non è affatto semplice.

Io consiglio cautela: prima di fare da soli è necessario informarsi, se stai iniziando adesso con il tuo percorso formativo puoi dare uno sguardo al mio video corso gratuito con oltre un’ora di contenuti esclusivi.

Inoltre, qui trovi un altro video di approfondimento sul tema.

Concludo questa recensione sulla polizza Extra Pop di Alleanza Assicurazioni, ti auguro di fare la scelta migliore per te.

Nelle tante risorse che ti ho linkato troverai degli approfondimenti che ti saranno utilissimi per ampliare le tue conoscenze in fatto di prodotti assicurativi e finanziari, leggi anche le mie guide per i principianti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

11 Commenti

Salvatore Butera · 24 Febbraio 2022 alle 1:42

Ciao Davide, io sono uno di quelle persone a cui non interessa più di tanto a perdita di uno 2,9%.

Ho una rata da 180€ + 20€ di assicurazione sulla vita. Il contratto dura 15 anni. Al termine dei 15 anni quanto è probabile che la liquidazione sarà sopra del 30 000 €? Io ho scelto la percentuale di protezione al 90%

Davide Marciano · 28 Febbraio 2022 alle 11:14

Ciao Salvatore,

non sarebbe serio rispondere con un “si” o un “no” senza aver letto dettagliatamente la documentazione contrattuale che hai sottoscritto.

Buona giornata,

Davide

Lucia · 7 Maggio 2021 alle 13:31

Buongiorno, ho letto attentamente i suoi consigli e mi hanno fatto capire che ho sempre avuto ragione che non bisogna investire in assicurazioni.

Purtroppo mi sono fatta convincere da un amica che è in alleanza l’extra pop light x il mio bimbo intestandolo a mio marito che si è un po arrabbiato, cmq a fine agosto sono due anni e dovrei pagare la terza rata annuale se volessi recedere e togliermela posso farlo? i miei premi erano di 1200 circa annui quanto ci perderei? Perchè avevo fatto la proposta di abbassare l’importo mi hanno detto che non si può ecc. come devo comportarmi? Grazie

Davide Marciano · 9 Maggio 2021 alle 10:36

Ciao Lucia,

bisogna leggere il contratto per dare delle risposte certe. In generale, da questi prodotti si esce molto difficilmente e con ingenti perdite se si vuole chiudere tutto mentre sospendendo i pagamenti a partire dal secondo o terzo anno (dipende dalla polizza) si possono limitare i danni. Il capitale, però, resta a loro salvo riscatti parziali.

Le consiglio di leggere attentamente le condizioni contrattuali che ha firmato.

Buona giornata,

Davide

Elena · 5 Novembre 2019 alle 8:59

Ok, grazie mille

Maria Teresa chessa · 16 Gennaio 2021 alle 10:42

Salve nel mese di dicembre il 22 ho stipulato tre polizze con alleanza una è valore evergreen nella qualeho investito euro 7.000 e vorrei recedere dalle altre due cioè extrapop e semplice con alleanza 1 cosa devo scrivere nella raccomandata? Scusi l’ignoranza e grazie mille per l’attenzione, mi dispiace non averla letta prima, non mi sarei buttata così nelle assicurazioni.

Davide Marciano · 16 Gennaio 2021 alle 21:28

Buongiorno Maria Teresa,

se è ancora nei 14 giorni in cui ha diritto di recesso basta pec o raccomandata.

Se è passato il diritto di recesso, bisogna vedere bene cosa dice il contratto che ha stipulato e comprendere se e come è possibile uscire anticipatamente.

Questi contratti, purtroppo, spesso non prevedono una facile uscita immediata.

Buon proseguimento di navigazione.

Davide

Elena · 18 Settembre 2019 alle 17:46

Ciao, quale prodotto simile potresti consigliarmi? Grazie

Davide Marciano · 19 Settembre 2019 alle 16:05

Ciao Elena,

non ti consiglio nessun prodotto simile perché ritengo che siano una sciagura per i tuoi soldi.

Ti consiglio di guardare questo video corso gratuito in cui ti spiego la mia visione: https://www.affarimiei.biz/video-corso-gratuito

Angela · 29 Giugno 2019 alle 8:25

La descrizione del prodotto è inesatta per quanto riguarda la parte finanziaria.

Davide Marciano · 30 Giugno 2019 alle 15:47

Ciao Angela,

grazie per l’intervento. Cosa ritieni sia inesatto?