Life Bonus Stars New: Caratteristiche, Costi e Funzionamento della Polizza

Oggi torno a parlarti di investimenti assicurativi e lo faccio analizzando il prodotto Life Bonus Stars New di CreditRas Vita, compagnia di bancassicurazione da sempre attiva nel Ramo Vita.

Life Bonus Stars New è una polizza unit linked a premio ricorrente, pensata per chi vuole fare un investimento graduale e diluito nel tempo, con versamenti di importo contenuto. Il contratto riconosce al cliente una prestazione caso morte con maggiorazione, più un bonus iniziale e altri optional facoltativi.

Di seguito troverai un’analisi completa del prodotto dal punto di vista del funzionamento e delle condizioni, ma anche dei profitti e dei costi. Capiremo insieme se ti conviene davvero investire con questa polizza.

Buona lettura.

È una buona idea assicurarsi con CreditRas Vita?

CreditRas Vita è una società del Gruppo Allianz ed è partecipata al 50% da UniCredit Banca. Opera nel Ramo Vita dal 1995 con una ricca gamma di soluzioni di investimento assicurativo e di risparmio previdenziale.

Non ci sono ragioni per dubitare della solidità, affidabilità e trasparenza di questa compagnia. Oltre alla propria credibilità, conquistata negli anni, CreditRas Vita gode della reputazione di due grandi leader nel mercato bancario e assicurativo.

Ciononostante, devi conoscere ogni aspetto del contratto prima di sottoscriverlo. La tua banca e/o la tua compagnia di assicurazione cercano di spingerti all’investimento per interessi personali, non ti parleranno mai dei rischi che corri. Ecco perché devi valutare autonomamente la convenienza dell’investimento, e io intendo darti una mano.

Il rischio di investire con una polizza unit linked

Molti investitori non sono consapevoli del fatto che le polizze unit linked sono molto diverse dalle tradizionali polizze vita a gestione separata e a capitale garantito.

Anzitutto, le unit linked (polizze del Ramo III) permettono di realizzare rendimenti migliori rispetto alle polizze Ramo I, ma a scapito di sicurezza e garanzie.

Quello che voglio farti capire è che investendo i risparmi in Life Bonus Stars New potresti perdere una parte dei tuoi soldi, perché la polizza funziona come un qualsiasi investimento.

Le unit linked sono contratti assicurativi ad alto contenuto finanziario che prevedono l’acquisto di quote di fondi comuni interni o esterni alla compagnia di assicurazione. Queste polizze legano le proprie prestazioni alle performance degli strumenti finanziari nel quale sono investiti i premi dei sottoscrittori.

Non offrono garanzie di rendimento minimo, né il consolidamento dei risultati ottenuti. Se le attività finanziarie vanno male, il cliente può anche perderci, e la somma che la compagnia paga, quale prestazione finale, potrebbe essere inferiore ai premi investiti nel corso degli anni.

Valutare il livello di rischiosità del prodotto è fondamentale ma tutt’altro che semplice. Infatti, queste polizze offrono sempre una combinazione di più fondi di investimento, diversi tra loro per asset allocation, obiettivi di rendimento e stile di gestione.

Nelle vesti di sottoscrittore hai libertà di scelta, per cui puoi dividere il premio tra più portafogli di tuo gradimento. Se dal punto di vista della diversificazione hai un grosso beneficio, dal punto della semplicità ci perdi un sacco. Soprattutto l’investitore medio che possiede conoscenze limitate, si trova davanti un portafoglio di fondi complesso e non sempre coerente con le proprie possibilità.

Ecco perché Life Bonus Stars New non è un prodotto adatto a tutti…

A chi è destinata la polizza?

Questa polizza non è per tutti. Se sei interessato ad attivarla dovresti prima ragionare sulla tua situazione personale.

Life Bonus Stars New è un investimento ricorrente e di lungo periodo. Il cliente tipo deve essere in grado di versare periodicamente, e per diversi anni, un premio di importo fisso.

Vedremo che interrompere i pagamenti o annullare il contratto prematuramente può essere penalizzante.

La durata dell’investimento è importante anche per un’altra ragione: ci vuole un tempo tecnico affinché le performance dei fondi rendano qualcosa, e affinché i risultati ottenuti permettano di abbattere i costi di mantenimento del contratto. I fondi collegati al prodotto non sono studiati per operazioni di breve periodo.

Inoltre, il sottoscrittore della polizza dovrebbe avere una certa familiarità con il rischio, ed essere in grado di sopportare eventuali perdite di capitale. Per tutti i motivi finora elencati, è necessario avere un minimo di dimestichezza con gli investimenti.

In ultimo, la copertura assicurativa può essere attivata solo se la persona da assicurare ha un’età compresa tra 18 e 75 anni alla data di decorrenza del contratto. Anche l’aspettativa di vita dell’assicurato dovrebbe essere coerente con un investimento di lungo periodo.

Ora scopriamo come funziona la polizza.

Caratteristiche e condizione del contratto

Life Bonus Stars New è un contratto a vita intera. Significa che non ha una scadenza prestabilita ma si estingue solo con il decesso dell’assicurato oppure con il riscatto totale (più avanti ti spiegherò cos’è).

Diversamente, il piano di versamento dei premi ricorrenti ha una durata prestabilita. Tale durata è scelta liberamente dall’investitore, purché non inferiore a 5 anni.

Il contributi possono avere frequenza annuale (minimo 1.200 euro ciascuno) o mensile (minimo 100 euro). Fa eccezione il premio della prima annualità. Esso deve avere un importo multiplo rispetto al premio ricorrente (x1,5, x2, x3 oppure x4).

Il piano di versamenti ricorrenti permette di diluire la spesa nel tempo investendo cifre modeste, e così di distribuire il rischio dell’investimento su più anni.

La polizza prevede anche il riconoscimento di un piccolo bonus iniziale, che consiste nell’incremento del premio di prima annualità (incremento del 2,00%). Il bonus è abbastanza insignificante se si calcola l’impatto complessivo che avranno i caricamenti sui premi.

Che fine fanno i premi

Ovviamente, i premi sono subito convertiti in quote di fondi interni di investimento, nella combinazione scelta dal cliente. Il prodotto propone un tot di fondi di proprietà della Compagnia, e il cliente può scegliere quelli che vuole (da analizzare uno per uno).

L’allocazione può comunque essere cambiata successivamente, su richiesta specifica (opzione “switch”), ma non è un servizio gratuito. È previsto un costo fisso di 20 euro per ogni modifica del profilo di investimento successiva alle prime due gratuite.

Dalle performance del portafoglio di fondi del cliente dipende poi la prestazione assicurativa finale, cioè la somma che CreditRas Vita paga ai beneficiari dell’assicurato quanto questi muore.

Per tutti i fondi interni, CreditRas Vita non dà alcuna garanzia di rendimento minimo, di conservazione del capitale e/o del premio versato. Pertanto, il contraente si assume il rischio connesso all’andamento negativo del valore delle sue quote.

È possibile, anche per effetto dei costi, che l’entità della prestazione risulti inferiore ai premi versati.

Prestazione caso morte

La prestazione caso morte è una somma in denaro che corrisponde al controvalore delle quote dei fondi interni possedute dal contraente al momento del decesso dell’assicurato.

Grazie a questa polizza puoi garantire ai tuoi cari o alle persone che dipendono da te, un cuscinetto economico in caso di decesso, tuo o di un’altra persona. Potresti essere tu stesso il beneficiario della polizza.

In ogni caso. L’ammontare della prestazione dipende da tanti fattori: il totale dei premi versati, l’impatto dei costi, le performance dei fondi, l’età del defunto, l’esercizio di prerogative individuali a pagamento ecc.

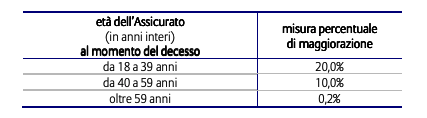

L’importo è, inoltre, maggiorato di una percentuale in funzione dell’età dell’assicurato al momento del decesso, come illustrato nella tabella:

Limitazioni alla maggiorazione

Non tutti i clienti hanno diritto alla maggiorazione della prestazione. Di seguito riporto alcune condizioni di esclusione:

- Se il decesso si verifica entro i primi sei mesi dalla data di decorrenza del contratto, a meno che non sia causato da malattie infettive, shock anafilattico o infortunio;

- Se il decesso si verifica entro i primi cinque anni dalla data di decorrenza e sia dovuto a sindrome da immunodeficienza acquisita (AIDS);

- Se il decesso è conseguente alla partecipazione attiva dell’assicurato ad atti dolosi, guerra, terrorismo, disordine civile ecc.;

- Se il decesso è causato da dolo del contraente o dei beneficiari;

- Se il decesso dell’assicurato è conseguente ad un incidente di volo o suicidio avvenuto nei primi due anni dalla data di decorrenza del contratto.

Se vuoi conoscere la lista completa delle esclusioni devi leggere la documentazione informativa.

Sospensione dei premi: una via d’uscita?

Mettiamo che un giorno decidi che non vuoi più versare soldi alla compagnia di assicurazione, ma la scadenza del piano dei versamenti è ancora lontana. Cosa puoi fare?

Il contratto ammette la sospensione del pagamento dei premi: il mancato versamento di una sola rata determina l’interruzione automatica del piano dei versamenti.

A quel punto, hai dodici mesi di tempo per riprendere i pagamenti e versare gli arretrati alla compagnia, altrimenti il contratto resta in vigore per un numero ridotto di quote (penale di riduzione), determinato in base al numero complessivo di annualità già pagate.

La penale di riduzione segue questo scema:

- Prima annualità non interamente corrisposta = riduzione del 5,00%;

- 1 annualità corrisposta = riduzione del 4,00%;

- 2 annualità maturate = riduzione del 3,00%;

- 3 annualità = riduzione del 2,00%;

- 4 annualità e successive = nessuna riduzione.

Riassumendo: è vero che puoi smettere di pagare quando ti pare, ma le conseguenze per te sono molto pesanti, soprattutto se interrompi i pagamenti nei primi 4 anni di polizza.

Non sempre la sospensione dei premi è una buona idea, bisogna valutare caso per caso. Ci sono altri modi per interrompere i versamenti, ad esempio annullando il contratto definitivamente.

Richiesta di riscatto (cioè rimborso anticipato)

Se vuoi annullare il contratto definitivamente la tua unica scorciatoia è chiedere il riscatto totale a partire dal secondo anno di polizza.

La richiesta di riscatto totale obbliga la compagnia al rimborso purché l’assicurato sia ancora in vita.

L’importo liquidato corrisponde al controvalore delle quote possedute al momento della richiesta di riscatto. Se hai pagato meno di 4 annualità di premio devi sopportare la stessa penale di riduzione che abbiamo visto prima.

È chiaro che neppure il riscatto totale è sempre una buona idea. La convenienza è reale solo se hai ampiamente superato i 4 anni e se hai anche terminato il piano dei versamenti.

Con i pagamenti in regola puoi anche convertire il riscatto in una rendita erogabile in rate posticipate, ammessa una spesa di erogazione pari all’1,25%.

Eventualmente, è possibile fare richiesta di un riscatto solo parziale, in modo da non annullare completamente il contratto. L’importo di liquidazione deve essere di minimo 1.500 euro, ammesso un capitale ancora investito di almeno 2.500 euro. In caso di riscatto parziale è previsto un ulteriore costo fisso di 20 euro

Costi della polizza

Delegare la gestione dei propri investimenti a terzi provoca necessariamente l’ammontare di spese indirette a tuo carico che riducono il tuo profitto finale. Andiamo a vedere quali sono…

Da ciascun premio la compagnia trattiene una spesa fissa di 24 euro in caso di periodicità annuale, oppure di 2 euro in caso di periodicità mensile, più un caricamento in percentuale pari al 2,25% del premio.

Anche l’esercizio di opzioni facoltative preveda un costo (switch, riscatto parziale, riscatto in forma di rendita ecc.). Ci sono poi gli oneri fiscali e le tasse da pagare. Oltre a questi, c’è la spesa annua di gestione dell’investimento.

Ovviamente la gestione dei fondi interni ha un costo che viene espresso in percentuale e prelevato annualmente dal patrimonio di ciascuno. Tale costo varia in base al comparto scelto, perciò devi verificare i costi complessivi all’interno della documentazione informativa.

In genere, i costi sono la grande magagna dei contratti assicurativi di tipo unit linked. La doppia (a volte tripla) intermediazione non fa altro che aumentare le spese, poiché ci sono più società da remunerare.

Dettagli fiscali

Le imposte e le tasse relative al contratto sono a carico del contraente o dei beneficiari e dei loro aventi causa.

Sui premi versati non è prevista alcuna forma di detrazione fiscale, ma le somme dovute dalla compagnia in caso di decesso dell’assicurato sono esenti dall’imposta sulle successioni e dall’imposta sul reddito delle persone fisiche (per quanto concerne l’eventuale quota relativa alla copertura del rischio demografico).

Per quanto riguarda le plusvalenze generate dall’investimento, esse sono soggette ad imposta sostitutiva pari al 26% (oppure meno, se i rendimenti derivano dall’investimento in titoli di Stato e simili).

L’imposta di bollo, calcolata annualmente, è da versare in caso di recesso, riscatto e decesso dell’assicurato.

Diritto di revoca e recesso

Ricorda che finché il contratto non è formalmente concluso dalle parti, hai possibilità di cambiare idea e revocare la proposta di assicurazione tramite lettera raccomandata indirizzata alla compagnia. A seguito della revoca ti viene rimborsato quanto versato.

Dopo aver concluso il contratto hai comunque altri 30 giorni di tempo per fare dietrofront e recedere dall’impegno preso con la compagnia. Dopo averne fatta comunicazione rientrerai in possesso della rata di premio eventualmente già versata. Se il premio è già stato investito potrebbe risultare un valore diverso da quello iniziale.

Opinioni finali di Affari Miei

Siamo arrivati alla parte finale della recensione della polizza Life Bonus Stars New di CreditRas Vita. Ora ti spiego qual è la mia posizione rispetto al prodotto in oggetto e agli investimenti assicurativi in generale.

Il prodotto che abbiamo analizzato oggi non ha nulla di peggiore rispetto a tanti altri contratti simili. Di per sé, presenta anche dei vantaggi:

- Permette di fare un investimento graduale e diversificato;

- Il piano dei versamenti può durare anche solo 5 anni;

- Gli importi da versare alla compagnia di assicurazione possono essere davvero bassi;

- Il contratto prevede diversi optional, un bonus iniziale e una maggiorazione della prestazione finale.

La pecca più grande del prodotto è la presenza di numerosi caricamenti sui premi, e il fatto che ogni fondo presenta commissioni di gestione più o meno alte.

Ma del resto, i costi sono da sempre la principale problematica di questi contratti. Nulla di nuovo. Ecco perché preferisco fare un discorso più generale quando si tratta di polizze unit linked.

Perché dovresti diffidare

Questa categoria di polizze dà l’illusione al cliente di poter proteggere i suoi cari rispetto all’eventualità della propria dipartita; gli dà l’illusione di poter conservare il suo capitale e anche di guadagnare.

La realtà è un po’ diversa, poiché gli investimenti assicurativi rendono meno di quello che promettono, costano molto e non scongiurano il rischio di perdita del capitale.

Le performance dei fondi dipendono strettamente dall’andamento dei mercati finanziari; possono essere positive o negative, e dove ci sono più opportunità di rendimento ci sono necessariamente più rischi.

È possibile ammortizzare le conseguenze dovute alla volatilità dei mercati mantenendo l’investimento per il tempo raccomandato – parliamo di polizze stipulate sulla vita che quindi hanno una durata media di diversi anni. Ma in tanti stipulano un’assicurazione senza considerare questo dettaglio.

Riscattare anticipatamente la propria assicurazione non è quasi mai una soluzione premiante; non solo per via delle penali ma anche perché l’impatto dei costi è maggiore all’inizio dell’investimento.

E in effetti i costi complessivi sono tutt’altro che indifferenti e sono anche difficilmente quantificabili.

Ci sono i caricamenti diretti sul premio che riducono l’ammontare del capitale investito, e poi ci sono i costi periodici di gestione dell’investimento, sia per ripagare la compagnia di assicurazione che ha collocato il prodotto, sia per remunerare le società terze che gestiscono i fondi. Altri costi sono applicati sulle plusvalenze, quindi alla fine tutto ciò riduce il rendimento.

Penso che le assicurazioni debbano rispondere alle necessità di protezione del cliente, ma non andrebbero confuse con gli investimenti. Per fare l’una o l’altra cosa esistono prodotti specifici e più semplici che comportano costi di gestione inferiori.

Ecco perché mi piace fare le cose in autonomia, usando gli strumenti preposti ad ogni scopo. Ad esempio, scegliendo delle polizze come la TCM e la polizza infortuni per proteggermi (sono soggette alle stesse detrazioni fiscali), e optando per strumenti finanziari a basso costo quando voglio investire.

Per capire meglio questi concetti ti invito a guardare il video nel quale spiego esaustivamente la ma posizione:

Conclusioni

Io personalmente preferisco investire in autonomia, in questo modo evito i costi del risparmio gestito e massimizzo i rendimenti, senza dover necessariamente correre rischi maggiori, e soprattutto non mi lego per anni ad un contratto da cui è difficile uscire senza perdite.

Alla luce di quanto detto, puoi finalmente valutare in autonomia le caratteristiche del contratto e decidere consapevolmente se sottoscriverlo oppure no. Se poi vorrai comprare una consulenza o affidarti al risparmio gestito potrai sempre farlo, ma sarà una tua decisione, presa consapevolmente.

Al tuo posto preferirei studiare e informarmi (almeno sulle basi), così da raggiungere un po’ di autonomia nella gestione dei miei soldi, senza che siano gli altri a decidere per me.

Se non sai da dove iniziare per migliorare le tue conoscenze in fatto di investimenti puoi appoggiarti alle risorse di Affari Miei, ottimi punti di partenza che ti permetteranno di acquisire un po’ di autonomia:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti saluto e spero continuerai a seguirmi. A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti