100% Vitariv, l’Assicurazione sulla Vita Rivalutabile di Allianz: Recensione e Opinioni. Conviene?

Se stai cercando delle informazioni sulle assicurazioni perchè il tuo consulente ti ha consigliato di stipularne una, oppure perché sei già cliente Allianz e ti hanno proposto questa nuova soluzione, allora non ti resta che continuare nella lettura di questo articolo per comprendere al meglio tutte le caratteristiche di 100% Vitariv, la polizza che garantisce sicurezza e stabilità per il tuo capitale.

Oggi analizzeremo i costi e i rendimenti, e vedremo infine insieme se si tratta di un investimento conveniente oppure no.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su Allianz

Allianz Italia è uno dei principali assicuratori italiani e fa parte del gruppo Allianz SE.

È uno dei leader mondiali nel settore delle assicurazioni e nell’asset management.

Al giorno d’oggi conta più di 122 milioni di clienti, in oltre 70 paesi.

Al momento l’Italia rappresenta il secondo mercato assicurato nel mondo, e segue soltanto la Germania.

La rete distributiva italiana è molto grande e si sviluppa su tutto il territorio, con una capillarità notevole grazie ad una rete distributiva multicanale composta da più di 25.000 tra agenti, collaboratori e financial advisor.

Nel complesso siamo quindi di fronte a un grande gruppo assicurativo completo, solido e sicuro.

100% Vitariv: la sicurezza grazie alla gestione separata

Questa rappresenta la soluzione ideale per chi ricerca un investimento prudente e desidera mettere in sicurezza il proprio capitale.

La polizza investe nella gestione separata Vitariv, che privilegia un’ottica di lungo periodo e che tende a investire il capitale in strumenti che abbiano una soglia di rischio molto bassa.

Gli strumenti utilizzati per l’investimento sono tutti poco rischiosi, e sono quelli tipici di una gestione separata.

100% Vitariv è quindi una polizza di ramo I.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Le caratteristiche di 100% Vitariv

Con questa polizza investi infatti nella gestione separata Vitariv, che privilegia un’ottica di lungo periodo, e perseguirai l’obiettivo di minimizzare le oscillazioni di breve termine e di stabilizzare il rendimento corrente e futuro.

Entro il 31 dicembre puoi anche approfittare della promozione e avere delle condizioni economiche vantaggiose: per i primi 4 anni il rendimento minimo trattenuto sarà scontato fino a oltre il 30% a seconda del valore dell’investimento.

La polizza garantisce il 100% del capitale investimento ogni 5 anni e in caso di decesso dell’assicurato.

Le prestazioni

Le prestazioni sono collegate ai risultati della gestione separata Vitariv e ve ne sono due differenti:

- Prestazione in caso di decesso: in caso di decesso dell’assicurato è previsto il pagamento di un capitale, pari al capitale maturato nella gestione separata VITARIV al primo gennaio che precede la data del decesso, rivalutato fino alla data del decesso sulla base dell’ultima misura annua di rivalutazione attribuita al contratto;

- Opzione da capitale in rendita: dalla quinta ricorrenza annuale del contratto, il contraente può chiedere all’impresa la conversione del valore di riscatto in una delle seguenti forme di rendita:

-

- rendita annua vitalizia rivalutabile pagabile fino a che l’assicurato è in vita;

- rendita annua vitalizia rivalutabile pagabile in modo certo per i rimi 5 o 10 anni e fino a che l’assicurato è in vita;

- rendita annua vitalizia rivalutabile, su due teste, quella dell’assicurato e quella di un altro soggetto assicurato, pagabile fino a che sia in vita l’altro soggetto.

Il versamento del premio

Vediamo ora come dobbiamo versare il premio.

Il contratto prevede il pagamento di un premio unico, da versare all’atto della sottoscrizione della proposta, con un importo minimo di 5.000€ e massimo di 500.000€.

Non sono ammessi eventuali versamenti aggiuntivi, infatti la polizza è a premio unico.

La durata

Il contratto è a vita intera, e la durata del contratto coincide con la vita dell’assicurato.

A chi è rivolto il contratto

Il prodotto si rivolge a clienti che cerchino nel lungo periodo la garanzia del capitale investito. Il premio unico viene investito nella gestione separata VITARIV, che è costituita da un portafoglio diversificato di attività finanziarie, che sono soprattutto obbligazioni e titoli di Stato.

Il prodotto è pensato per investitori che vogliano mantenere l’investimento per almeno 10 anni, con una propensione al rischio bassa e una bassa capacità di sostenere perdite.

La composizione del portafoglio

100% Vitariv offre solidità e sicurezza, e il suo portafoglio è così composto:

- 7% obbligazioni garantite;

- 14% azioni, immobili e altro;

- 30% obbligazioni societarie;

- 49% obbligazioni governative e cassa.

I costi

La parte dei costi va approfondita per evitare di incappare in brutte sorprese.

Proprio per questo adesso analizzeremo questo aspetto, ma poi ti invito anche ad approfondire il tutto nel KID.

Le spese di emissione non sono previste, mentre vi è un caricamento del 2% del premio versato.

Per quanto riguarda i costi per l’erogazione della rendita:

- Rateazione semestrale: 2%;

- Rateazione quadrimestrale: 2,1%;

- Rateazione trimestrale: 2,2%;

- Rateazione mensile: 3,3%.

I costi di ingresso sono pari al 2% del premio pagato, mentre i costi di uscita vengono applicati sono in caso di disinvestimento che non coincida con il quinto, il decimo, il quindicesimo anno di contrato e successivamente ogni 5 anni.

Le commissioni di gestione sono pari all’1,50% del valore dell’investimento all’anno.

Il periodo di detenzione raccomandato è pari a 10 anni.

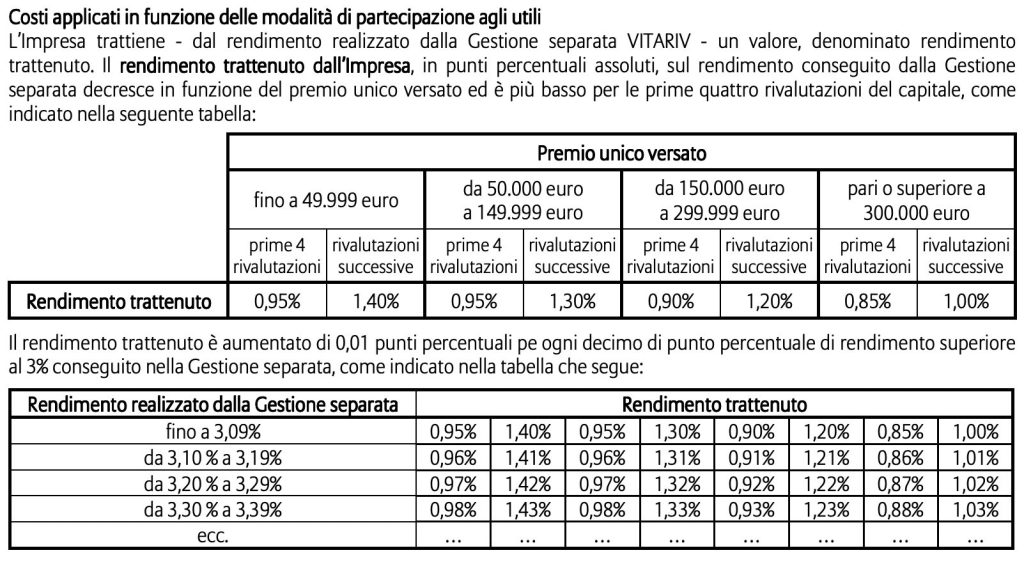

Ti riporto invece la schermata che riguarda i costi applicati in funzione delle modalità di partecipazione agli utili, così ti sarà più chiaro ragionare mediante uno schema preciso:

Revoca e recesso

Puoi revocare la proposta fino al ricevimento della comunicazione di avvenuta conclusione del contratto.

Il recesso invece può avvenire entro 30 giorni dalla data di ricezione della comunicazione di avvenuta conclusione dello stesso, con una comunicazione mediante raccomandata.

Non è invece prevista la risoluzione del contratto.

Il riscatto

Puoi esercitare il diritto di riscatto a patto che sia trascorso almeno 1 anno dalla decorrenza del contratto.

Il riscatto totale è pari al capitale maturato nella gestione separata al primo gennaio immediatamente precedente la data di richiesta di riscatto. Esso comporta la risoluzione del contatto.

Il riscatto parziale invece si ottiene a patto che l’importo lordo riscatto non sia inferiore a 500€ e il capitale maturato residuo non sia inferiore a 3.000€.

Il trattamento fiscale

Il premio pagato non è soggetto ad alcuna imposta, e non dà diritto ad alcuna detrazione d’imposta ai fini IRPEF. Le comunicazioni alla clientela non sono soggette ad alcuna imposta di bollo annuale.

Le somme dovute dall’impresa non sono soggette all’imposta sulle successioni.

Opinioni di Affari Miei su 100% Vitariv

Ora che abbiamo terminato la nostra analisi possiamo cercare di trarre le conclusioni e soprattuto capire se possa essere un investimento valido oppure no.

Il contratto è una polizza di ramo I che investe in una gestione separata e prevede un livello di rischio molto basso, dal momento che investe soprattutto in titoli obbligazionari.

Si tratta di un prodotto adatto a un investitore che abbia un orizzonte temporale lungo e che allo stesso tempo voglia avere la sicurezza del capitale, proprio perchè non ha intenzione di rischiare troppo.

Quindi se stai cercando un prodotto con pochi rischi perché sei davvero interessato a ottenere la garanzia del capitale, devi comunque tenere presente che non potrai ottenere dei rendimenti elevati, proprio in funzione del profilo di rischio del prodotto.

Ti invito poi anche a prendere in considerazione i costi: prodotti di questo tipo hanno dei costi elevati, che impattano sui tuoi rendimenti e possono compromettere il risultato del tuo investimento.

Se il tuo obiettivo è quello di scegliere un investimento sicuro, qui trovi molte idee per cominciare a investire.

Se il tuo obiettivo è invece quello di proteggerti, ci sono degli strumenti più adeguati, come per esempio le polizze temporanee caso morte.

Non ti sto dicendo che non devi scegliere 100% Vitariv per i tuoi investimenti, sto cercando di farti ragionare al meglio per poi prendere la decisone più adatta a te.

Il mio ragionamento infatti parte da lontano: non si riferisce soltanto a questo prodotto, ma in generale all’investimento in assicurazioni, che, personalmente, non credo essere la miglior soluzione possibile.

Il mio consiglio è quello di formarti e di studiare, per prendere consapevolezza e soprattutto per compiere le migliori scelte per te e per i tuoi obiettivi.

A tal proposti ci tengo a lasciarti alcune guide che ti possano indirizzare al meglio nel tuo percorso di investimento:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti