Moneyfarm è Sicuro? Recensioni, Opinioni, Rendimenti, Costi e Consigli per Investire al Meglio

Moneyfarm è un popolare servizio per gli investimenti gestiti, pensato per chi vorrebbe comunque accedere alle opportunità offerte dagli strumenti di investimento più avanzati come gli ETF.

Conviene oppure no investire tramite la piattaforma? In questo articolo troverai le opinioni qualificate del sottoscritto e una breve analisi da un punto di vista del funzionamento, dei costi, dei vantaggi e degli svantaggi della piattaforma.

Nello specifico vedremo:

- Come funziona il servizio di Moneyfarm

- La gestione patrimoniale

- Il PAC di Moneyfarm

- I PIP

- I portafogli ESG

- Analisi del portafoglio investimenti

- I costi e le commissioni di gestione

- Il consulente dedicato

- I rendimenti

- Le opinioni sul servizio

Cominciamo!

In Questo Articolo Si Parla di:

Che cos’è Moneyfarm: come funziona il servizio?

Moneyfarm è un servizio che si può utilizzare dal computer, dal tablet o dallo smartphone e che permette di investire, a seconda del proprio profilo di rischio, in fondi che, nella maggior parte dei casi, sono ETF.

Il servizio in realtà è presentato in modo innovativo e vede l’assegnazione degli investitori ad un determinato gruppo di fondi a seconda del profilo di rischio.

Rispetto però agli altri servizi, tipicamente piuttosto tecnici e difficili da comprendere per chi non ha dimestichezza con gli strumenti di investimento avanzati, Moneyfarm ha sicuramente il pregio di rendere automatici (o quasi) moltissimi dei processi.

Tra i vantaggi innegabili di una piattaforma del genere troviamo:

- la collocazione automatica, in seguito al questionario, in un fondo o in un gruppo di fondi, che rispetteranno le nostre attitudini specifiche;

- la possibilità di scegliere anche in relativa autonomia il portafoglio di fondi che ci interessa;

- una gestione il più possibile trasparente: gli ETF sono tra gli strumenti più controllati di tutto il mercato finanziario italiano e dunque difficilmente riservano sorprese;

- si tratta di investimento gestito: esperti si occuperanno del collocamento del nostro patrimonio e del nostro capitale e non dovremo occuparci di nulla, se non di controllare l’andamento.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Per chi va bene Moneyfarm?

Se non sei un investitore esperto e sei alle prime armi, oppure se non hai grandissimi capitali da investire ma non vuoi più lasciarli fermi sul conto oppure hai anche altri investimenti ma vuoi diversificare appoggiandoti per una piccola parte del tuo patrimonio su una piattaforma sicura, allora Moneyfarm fa per te.

Puoi sia decidere di fare piccoli bonifici periodici che fare qualche investimento occasionale.

Come investire con Moneyfarm?

Vediamo subito cosa ti offre questo strumento.

Gestione Patrimoniale Moneyfarm

Cos’è la gestione patrimoniale? Come funziona? Optando per questo strumento, darai il mandato ai professionisti della piattaforma per investire i tuoi soldi. Sarà quindi il gestore ad occuparsi di investire il denaro, cercando di rispettare ciò che è stato stabilito insieme durante la sottoscrizione del mandato stesso.

La cosa interessante di questo servizio è che i portafogli in cui investirai sono costruiti in ETF, sono personalizzabili e accessibili in quanto potrai monitorare tutto attraverso tramite l’applicazione e approfondire i dettagli del portafoglio stesso grazie agli strumenti avanzati in dashboard.

Ecco cosa ti propone:

- mettere a fuoco i tuoi obiettivi: dovrai compilare un questionario per scoprire il piano di investimento più adatto a te, sulla base del tuo profilo;

- definizione del tuo portafoglio più adatto a te;

- affiancamento di un consulente sempre disponibile per te;

- guida del tuo investimento, con il team di gestione che monitorerà costantemente il tuo portafoglio e la tua strategia d’investimento.

Si tratta di un servizio indipendente e flessibile, visto che potrai disinvestire in qualsiasi momento in parte oppure tutto il tuo capitale.

Ma quali sono i costi? Eccoli:

- da 5.000 a 19.999 euro all’anno: 1,00% all’anno sul controvalore IVA esclusa;

- da 20.000 a 199.999 euro l’anno: 0,75% all’anno sul controvalore IVA esclusa;

- da 200.000 a 499.999 euro l’anno: 0,50% all’anno sul controvalore IVA esclusa;

- oltre 500.000 euro l’anno: 0,40% all’anno sul controvalore IVA esclusa.

L’investimento minimo è 5.000 euro. Esistono sette profili di rischio diversi, tutti bilanciati. Sulla base della tua profilazione, verrà consigliato quello migliore. Inoltre ci sono 14 diverse linee di gestione, ognuna delle quali è caratterizzata da un’asset allocation diversa.

Per ognuno dei sette profili di rischio ci sono due portafogli, uno per i clienti che investono più di 50.000€ e uno per quelli che investono meno di 50.000€.

Vi è anche una promo in corso: per i primi 6 mesi viene infatti applicato il 20% di sconto sui costi di gestione per gli investimenti, a partire da 200.000€.

E’ possibile modificare la linea di gestione, così come possono essere attivate contemporaneamente più linee. Inoltre, puoi chiudere il servizio quando vuoi senza costi aggiuntivi.

In realtà ho parlato molto delle gestioni patrimoniali, e puoi saperne di più qui.

Piano accumulo (PAC) di Moneyfarm

Moneyfarm offre inoltre la possibilità di creare dei piani di accumulo, versando la somma che si preferisce all’inizio e poi procedendo con versamenti periodici o a-periodici per quanto tempo vorremo.

Per cominciare puoi versare anche solo 10€ e investire a zero commissioni negli ETF “Promo PAC”, senza nessun vincolo o penale di uscita.

Il piano di accumulo offerto da Moneyfarm è:

- flessibile: gli importi sono decisi sempre e comunque da noi che andremo a investire. Si può anche interrompere il versamento o estinguerlo in modo parziale, senza che il gestore possa sindacare;

- protetto: anche se il capitale non può esser ovviamente garantito per questo tipo di investimenti, Moneyfarm si preoccupa comunque di offrire una differenziazione ulteriore per i piani di accumulo, al fine di proteggere ulteriormente il nostro capitale;

- portafoglio diversificato: in realtà è una novità assoluta sul mercato italiano, dove i piani di accumulo sono ancora estremamente poco strutturati e dunque esposti.

Il PAC può essere associato a tutti i portafogli Moneyfarm in Gestione Patrimoniale, incrementando mensilmente il proprio investimento iniziale e continuando a beneficiare di tutti i vantaggi della strategia di investimento.

Comunque, è possibile interrompere i versamenti, cambiarne l’importo o ritirare l’investimento in ogni momento e senza penali.

Come funziona il PAC Moneyfarm? In poche parole:

- Aggiungi un contributo mensile alla tua Gestione Patrimoniale, scegliendo l’importo del contributo mensile che vuoi aggiungere al tuo portafoglio. Sono necessari un contributo iniziale minimo di 5.000€ e un versamento mensile minimo di 100€;

- Imposta un versamento ricorrente: non ci sono vincoli e puoi sospenderlo in qualsiasi momento.

Il Piano di Accumulo non ha alcuna commissione aggiuntiva, l’unico costo è quello associato alle commissioni di gestione della Gestione Patrimoniale, basate sul controvalore totale del tuo investimento.

Si può impostare un PAC su una delle sette linee di gestione patrimoniale costruite con ETF, strumenti liquidi e a basso costo.

PIP Moneyfarm

Con Moneyfarm è possibile scegliere una forma di previdenza complementare: ho trattato la recensione qui, in questo articolo.

Il piano individuale pensionistico Moneyfarm è un prodotto distribuito da MFM Future S.r.l.

Potrai scegliere un piano pensionistico in linea con i tuoi obiettivi, con un fondo molto flessibile e conveniente, senza alcun vincolo sulla frequenza e sull’importo dei versamenti.

Questa è una soluzione adatta a te se vuoi integrare la pensione pubblica con un fondo pensionistico e vuoi pianificare in serenità il tuo futuro pensionistico.

Questo fondo pensione è composto da 7 linee di investimento che ti permettono di gestire al meglio il rischio, in coerenza con il ciclo di vita dell’investimento.

Per quanto riguarda i costi, il costo di adesione è gratis, così come il costi di riscatto. Dovrai pagare 10 euro l’anno come costo amministrativo e avrai un costo di gestione pari all’1,25% all’anno sul controvalore dell’investimento.

Ti allego anche l’indicatore sintetico dei costi (ISC), che ti consente di avere una visione di quanto i costi complessivi incidono ogni anno sul fondo pensione:

- 2 anni di permanenza: 1,62% all’anno;

- 5 anni di permanenza: 1,48% all’anno;

- 10 anni di permanenza: 1,42% all’anno;

- 35 anni di permanenza: 1,37% all’anno.

Questo prodotto, a mio avviso, non aggiunge nulla al mercato già esistente dei PIP e dei fondi pensione: il mio parere sulla materia è qui.

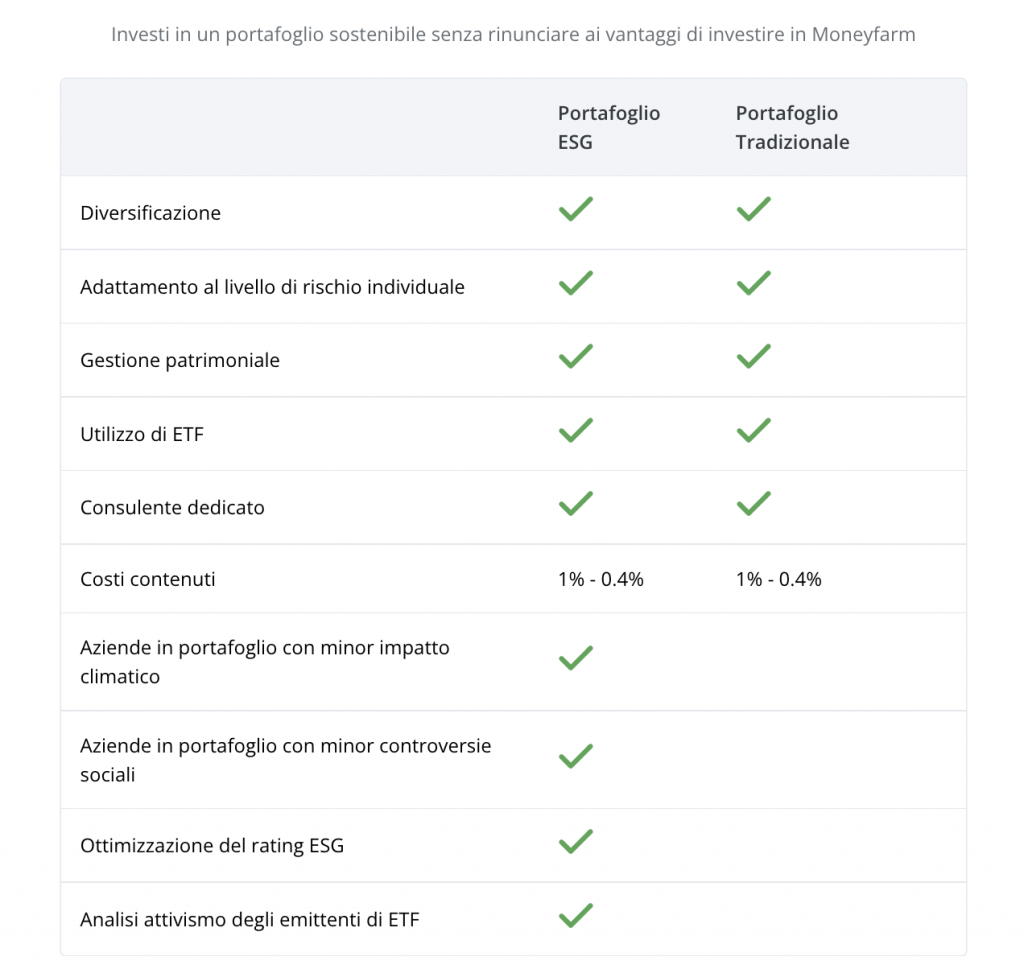

I portafogli ESG Moneyfarm

I portafogli ESG consentono di mettere la sostenibilità al centro dei propri investimenti.

Scegliendo un portafoglio responsabile con Moneyfarm potrai allocare i tuoi investimenti in quelle società che si impegnano a migliorare le condizioni del mondo di oggi, sostenendo con i tuoi risparmi pratiche più responsabili da un punto di vista ambientale e sociale.

Ecco le caratteristiche:

Cosa dire dei rendimenti? Una simulazione dei portafogli tra il 2015-2021 ha mostrato che il portafoglio ESG con rischio 7 avrebbe reso il 7% in più rispetto a un classico portafoglio del valore equivalente. Mentre per quanto riguarda la diversificazione, come le linee tradizionali, i portafogli ESG sono interamente diversificati. La stessa simulazione ha mostrato come con il portafoglio ESG il livello di volatilità sarebbe stato simile a quello di un portafoglio tradizionale equivalente.

Moneyfarm crea i portafogli ESG utilizzando ETF sostenibili, che restringono l’universo investibile a società che rispettano criteri di sostenibilità. Gli ETF infatti vengono selezionati sulla base di un insieme di metriche ESG, che spaziano dall’analisi di controversie sociali, metriche sull’impatto climatico e esposizione ai rischi sociali e ambientali.

Analisi portafoglio investimenti

Moneyfarm offre la possibilità di ricevere da parte di un consulente finanziario indipendente un’analisi del portafoglio investimenti anche al di fuori di Moneyfarm.

In questo modo potrai avere una una valutazione complessiva della composizione e una valutazione di efficienza e qualità per ogni singolo strumento con commenti e consigli specifici.

La valutazione del portafoglio avrà l’obiettivo di ristrutturare ed efficientare la situazione globale di portafoglio, in modo tale da ottimizzare i rendimenti, la fiscalità e anche di minimizzare i rischi. Questa analisi è una parte integrante del nostro servizio e completa il processo di profilazione.

L’analisi del portafoglio si svolge in tre passi:

- Prenotazione dell’appuntamento;

- Ricezione dell’analisi con un documento riservato analizzato dal consulente che potrai ricevere direttamente e che discuterai al telefono;

- Ottimizzazione degli investimenti, con la possibilità di rendere il tuo portafoglio più coerente con i tuoi obiettivi.

Per richiederla come ti dicevo devi fissare un appuntamento.

Conto titoli Moneyfarm

Con il conto titoli Moneyfarm potrai accedere ai mercati finanziari, selezionando i titoli che preferisci tra quelli presenti in piattaforma e potrai ampliare il tuo investimento con gli strumenti messi a disposizione da Moneyfarm stesso.

Con questo avrai ampio accesso al mercato, investendo in una selezione di azioni e di ETF quotati su Borsa Italiana, Deutsche Börse e Euronext Paris.

Il conto titoli inoltre è pensato per degli obiettivi di investimento che guardano al lungo termine, e potrai avere una visione completa e globale dei tuoi investimenti.

Per quanto riguarda invece il regime con cui opera Moneyfarm, esso è il regime amministrato: questo vuol dire che essi fanno da sostituto d’imposta e quindi si occuperanno di calcolare e di versare le imposte che sono legate agli investimenti che avrai posto in essere.

Vediamo ora nel dettaglio quali sono i costi di questo servizio:

- Apertura conto: gratuita;

- Commissione cambio valuta: 0,70% applicata solo sugli strumenti in valuta estera;

- Commissione fissa per le operazioni in Italia: 3,95€ per ogni operazione sui titoli quotati su Borsa Italiana;

- Commissione fissa per le operazioni all’estero: 5,95€ per ogni operazione sui titoli quotati su Deutsche Börse e Euronext Paris;

- Commissioni per le obbligazioni: 5,95€.

Moneyfarm, i costi: a quanto ammontano le commissioni?

Abbiamo già visto i costi uno a uno dei vari servizi, ma facciamo un riassunto.

Un buon investimento, come insegno su Affari Miei, va valutato non solo da un punto di vista dei ricavi attuali, passati o potenziali ma anche e soprattutto alla luce dei costi.

Moneyfarm ha due tipologie di costi:

- Costi di gestione: a seconda di quanto investi, trattandosi pur sempre di risparmio gestito, la piattaforma trattiene una percentuale dei tuoi soldi;

- Costi degli ETF: Moneyfarm acquista titoli che potresti comprare autonomamente anche tu i cui costi, essendo società diverse da Moneyfarm, sono a tuo carico.

Di conseguenza, prima di investire devi guardare sia alla tabella dei costi fornita dall’azienda sul sito ufficiale che al costo dei singoli titoli.

Per avere un quadro completo, quindi, al costo applicato da Moneyfarm devi aggiungere quello degli ETF in portafoglio che, in genere, oscilla tra lo 0,2% annuo e l’1% annuo in rarissimi casi. A Moneyfarm va dato atto di proporre i migliori ETF a livello di costo annuo e, ragionevolmente, devi considerare una forbice tra lo 0,2% e lo 0,5%.

MoneyFarm è molto chiara sul sito e calcola il costo complessivo secondo lo schema che ti riporto e di cui abbiamo già parlato in occasione della gestione patrimoniale:

Al contrario però di moltissimi fondi che abbinano altri tipi di spese:

- non ci sono costi di accesso e apertura;

- non ci sono costi di transazione;

- non ci sono vincoli.

Ha senso parlare di costi se paragoniamo la piattaforma ad altri settori che si propongono come alternative:

- Rispetto alle polizze assicurative, Moneyfarm costa mediamente di meno anche su cifre basse visto che una polizza arriva facile a costare il 2-3% annuo (qui il mio parere sulle polizze);

- Rispetto ai fondi comuni a gestione attiva, i costi sono anche qui più bassi (qui ti spiego cosa penso dei fondi comuni);

- Rispetto all’investimento effettuato in autonomia come da noi proposto attraverso i nostri servizi di formazione o informazione avanzata, i costi sono infinitamente più alti. Su questo tema tornerò nel paragrafo dedicato alle opinioni su Moneyfarm.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Che tipo di fondi offre MoneyFarm?

Moneyfarm offre investimenti esclusivamente in ETF. Si tratta dei fondi scambiati sui mercati finanziari regolamentati e non over the counter.

Questo vuol dire che rispondono a regole di standardizzazione particolarmente restrittive, rispetto delle regole che li rende molto liquidi perché facilmente commerciabili.

Gli ETF sono un’ottima scelta per chi è interessato al risparmio gestito che in genere però viene scartata in quanto le banche ed i promotori vendono prodotti a gestione attiva (su cui marginano di più) e non tutti i risparmiatori hanno voglia, tempo o capacità di fare da soli oppure di pagare un consulente che gli dia qualche dritta.

Gli ETF sono tassati come rendita finanziaria pura e dunque sono sottoposti, per la parte inerente i profitti, ad aliquota del 26%.

Nel caso in cui però gli ETF abbiano in pancia esclusivamente obbligazioni italiane oppure di stati in White List, si potrà godere dell’aliquota “di favore”, del 12,5%.

La possibilità di avere un consulente dedicato

Moneyfarm, nonostante sia un servizio nato online, segue i suoi clienti “alla vecchia maniera”.

Esiste in azienda un team di Investor Care Specialists (così chiamati nel prospetto aziendale) che possono essere contattati in qualunque momento, per chiedere delucidazioni sui propri investimenti.

Nello specifico possiamo distinguere 3 profili differenti di consulenza:

- Core (investimenti fino a 20.000€): per chi ha appena iniziato il proprio percorso o sta esplorando un modo nuovo di investire, e vuole delegare la gestione degli investimenti alla consulenza digitale. In questo caso il servizio dedicato è quello di un team di assistenza clienti;

- Premium (investimenti da 20.000€ a 100.000€): questo è pensata per chi ha maggiore esperienza negli investimenti e desidera confrontarsi con il Team di Advisor di Moneyfarm. In questo caso si avranno a disposizione una consulenza digitale continua, dei portafogli gestiti da esperti, e un accesso al team di advisor;

- Private (investimenti oltre 100.000€): questo è focalizzato verso chi ha delle esigenze finanziarie più complesse e portafogli più strutturati, ed è alla ricerca di una consulenza personalizzata sempre disponibile. In questo caso i servizi dedicati sono i portafogli gestiti dagli esperti, il tuo wealth advisor dedicato, e una sessione annuale di wealth screening.

Calcolo del profilo di rischio

Come detto in apertura, Moneyfarm si occupa in fase di sottoscrizione del servizio di individuare la propensione al rischio e dunque di assegnare (o sarebbe forse meglio dire, indirizzare) verso il portafoglio che è più adatto alle propensioni di chi investe.

Per farlo utilizza un questionario piuttosto dettagliato, che è pari o superiore a quello che le banche e gli istituti di investimento devono oggi offrire alla propria clientela prima di offrire un qualunque strumento di investimento.

Le indicazioni del questionario possono comunque essere superate, e si possono scegliere fondi diversi da quelli indicati, a proprio rischio però e seguendo una procedura che è comunque sconsigliata da MoneyFarm.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

MoneyFarm: rendimenti

Il rendimento dei fondi gestiti da MoneyFarm e dei portafogli relativi può essere controllato in ogni momento sul sito internet del servizio: i rendimenti passati sono buoni ma va detto che il servizio è stato lanciato dopo la crisi del 2008 in un periodo in cui i mercati mondiali sono cresciuti ininterrottamente.

Nel 2020, tra marzo e aprile, Moneyfarm ha risentito della volatilità dei mercati: molte persone hanno affollato forum e community di settore nel chiedere cosa dovessero fare perché ad un certo punto i portafogli hanno avuto forti oscillazioni ma chi ha mantenuto gli investimenti attivi non ha avuto problemi poi ad intercettare la successiva ripresa.

Tendenzialmente, possiamo dire che i rendimenti seguono più o meno il benchmark scelto nel senso che, se per esempio scegliamo un portafoglio azionario mondiale, il rendimento sarà simile alle performance dell’MSCI World Index con commissioni, però, leggermente più alte di un normale ETF che replica l’indice senza intermediazione.

“Davide, stavo cercando informazioni perché non ci capisco niente…per favore, parla in maniera più semplice”.

Per capire questo discorso, hai bisogno di leggere una serie di risorse a mio parere utilissime per te. Nello specifico:

- Cosa Sono gli Indici Azionari e Come Funzionano

- Come Investo Io: Scopri il mio Percorso per Investire

- Guida Generale per Investire in ETF

Ti consiglio caldamente di leggere questi articoli perché ti forniranno una visione d’insieme più chiara utile sia per capire Moneyfarm che, in generale, per capire qualsiasi tipologia di investimento ti fosse stata proposta.

I capitali da Moneyfarm sono garantiti?

Non c’è alcuna garanzia né di rendimento né rispetto alle perdite. Non esistono investimenti sicuri al 100% e MoneyFarm non fa eccezione.

Va detto, ovviamente, che dipende dal profilo di rischio e dal portafoglio scelto. Se si opta per un portafoglio obbligazionario moderato è difficile che si perdano i propri soldi, salvo catastrofi che, in ogni caso, succederebbero per tutti.

Per capirci, se non ti è chiaro, provo a farti un esempio. Se dovessero andar giù i mercati azionari – come accaduto nel 2008 pesantemente, nel 2018 in parte e nella primavera del 2020 – il segno meno caratterizzerebbe non solo i portafogli di Moneyfarm ma i portafogli di chiunque ha investito in fondi azionari o ETF azionari (che sono quelli che, con varie formule, compra Moneyfarm).

Moneyfarm: interesse composto

Per fare un ripasso, l’interesse composto è l’interesse sull’interesse: quando si va ad investire si generando dei rendimenti. Reinvestire questi rendimenti aumenta la base su cui sono calcolati gli interessi. In altre parole, per gli esperti, significa che gli interessi vengono ricapitalizzati, ossia reinseriti nel montante del capitale investito, contribuendo a loro volta a generare un rendimento.

E’ lo stesso Moneyfarm, nelle FAQ, a rispondere a una domanda sull’interesse composto: se iportafogli di Moneyfarmsi concentrano su strategie ad accumulo per massimizzare l’interesse composto, è però possibile che un giorno vengano previsti dei portafogli che Inon reinvestano i dividendi, ma li distribuiscano direttamente sul conto?

Moneyfarm fa chiarezza specificando che il reinvestimento dei rendimenti fa parte della filosofia di investimento che promuove e quindi la ricerca del dividendo per ottenere una rendita rappresenta una strategia dal potenziale limitato da un punto di vista della rendita assoluta.

Dunque, cambiare approccio e cercare delle azioni che staccano larghi dividendi, inoltre, da un punto di vista di asset allocation, comporta il rischio di perdere molti dei trend che caratterizzano i mercati finanziari.

Investimenti assicurativi

Prima di concludere ci tengo a parlarti anche di una possibilità che Moneyfarm mette a disposizione dei suoi investitori: stiamo parlando degli investimenti assicurativi.

In questo modo potrai gestire il tuo capitale e tutelare il tuo futuro unendo i vantaggi di un investimento con quelli di una polizza assicurativa.

Per fare questo ci sono due soluzioni:

- Sicura100 DUO: la soluzione per proteggere il capitale con una garanzia totale sull’investito in caso di decesso dell’assicurato o in finestre di 5 anni;

- Sicura&Dinamica DUO: questa è una soluzione che unisce le opportunità dei portafogli Moneyfarm ai vantaggi di un investimento assicurativo.

Potresti pensare a questa tipologia di soluzione se stai cercando una soluzione che ti permetta di proteggere il tuo patrimonio e tutelare il futuro dei tuoi cari.

Opinioni su Moneyfarm: Conviene? Vantaggi e svantaggi

Iniziamo elencando gli elementi negativi di Moneyfarm:

- investimento minimo elevato: non tutti possono permettersi di usare questa somma per un investimento;

- commissioni alte: puoi trovare piattaforme più vantaggiose.

Mentre tra i vantaggi troviamo:

- la semplicità di utilizzo;

- la professionalità;

- la personalizzazione dei servizi;

- il fatto che i soldi non siano vincolati.

Veniamo alla parte forse più interessante di questa recensione, quella in cui capiamo insieme quando conviene e quando no. Troverai le mie esperienze dirette e indirette, dopo essermi confrontato con persone che lo hanno usato.

Quando Moneyfarm fa per te

Se vuoi gestire i tuoi soldi con l’aiuto di un team di esperti perché non hai tempo e voglia di fare da solo, Moneyfarm è sicuramente meglio delle altre soluzioni pacchettizzate da banche, poste o assicurazioni.

Non è immune da problemi a mio parere quali costi comunque importanti e assenza di controllo diretto ma, se di finanza ne sai zero e non hai alcun desiderio di imparare qualcosa in più (cosa che ti consiglio sempre, a prescindere), Moneyfarm è una delle soluzioni più oneste che puoi trovare ad oggi sul mercato.

Quando Moneyfarm non fa per te

Per capire quali possono essere le situazioni in cui un servizio di questo tipo può rivelarsi non adatto è bene individuare per punti quelli che possono essere i problemi che potrebbero farti andare altrove se ti rispecchiassi nelle situazioni esemplificate.

Inefficienza fiscale

Un primo svantaggio che devo segnalarti in questa sede è l’inefficienza fiscale del regime del risparmio gestito rispetto a quello amministrato o dichiarativo.

Provo a spiegarla semplice premettendo che, anche qui, non si tratta di un difetto specifico di Moneyfarm ma di tutte le gestioni patrimoniali intese come categoria di prodotti.

Se compri autonomamente tramite il tuo conto titoli i tuoi strumenti (ETF, azioni, fondi, obbligazioni, etc.) stai operando nel regime amministrato (qualora sia la banca a provvedere agli adempimenti fiscali come sostituto d’imposta) o nel regime dichiarativo (e in questo caso devi adempiere da te in sede di dichiarazione dei redditi).

Operare in autonomia ti permette di comprare, almeno potenzialmente, strumenti finanziari ad accumulazione che, di anno in anno, reinvestono i proventi guadagnati e fin qui è tutto ok.

Spiegato in parole povere, significa che non pagherai tasse fino a che non vendi, perché non hai intascato oggettivamente nulla. Viceversa, con il regime del risparmio gestito, non paghi le imposte in base al principio di realizzo, bensì sul maturato e questo rende tale gestione meno conveniente. Se desideri approfondire questo aspetto, ti consiglio di dare uno sguardo a questo articolo in cui facciamo degli esempi pratici più dettagliati.

Scarso controllo

Se segui portali come il mio ed hai iniziato a capire che cosa sono gli ETF, cosa sono gli indici, come si comprano gli ETF e, in generale, sei propenso ad investire da solo per il medio lungo termine acquisendo il controllo delle tue finanze, non hai bisogno di Moneyfarm.

Non ti serve un servizio pacchettizzato ma un buon deposito titoli – qui ci sono quelli che preferisco – e un po’ di sana formazione (puoi cominciare dal report gratuito che ti spiega come funzionano gli ETF).

Non va bene per te, poi, se in generale vuoi avere il controllo di quello che fai: con i robo-advisor dai una delega di gestione non dissimile da quello che fai con la banca, cambia solo che costano meno e non hanno sedi fisiche ma la sostanza è identica.

Se ti sta bene, Moneyfarm è una delle soluzioni più oneste che risponde alla domanda del “voglio far gestire i soldi a qualcuno e non voglio occuparmene né desidero capirci niente“. Se vieni da situazioni simili e vuoi diventare protagonista nella gestione del tuo patrimonio, un servizio di questo tipo non fa per te e neanche pretende, in maniera molto onesta, di averti come cliente ad ogni costo perché non sei il target.

Commissioni

Il problema delle commissioni riguarda tutta l’industria generale perché nessuno può regalare i propri servizi: quelle delle banche sono molto più elevate ma anche quelle di MoneyFarm, come tutti i gestori patrimoniali, sono ancorate al patrimonio investito.

Qualche anno fa erano più basse ma negli ultimi anni sono aumentate progressivamente soprattutto per scoraggiare i piccoli investitori o per portare le persone a depositare di più: una scelta di mercato legittima per una piattaforma che vuole aumentare le masse gestite.

Se hai una cifra compresa tra 0 e 50 mila euro, tuttavia, questo può essere un problema perché rischi di pagare troppo in proporzione al capitale.

Se possiedi pochissimi capitali (meno di 20 mila euro per dare un’idea) dubito che troverai un gestore disposto a prendersi carico dei tuoi soldi con commissioni “oneste”.

Anzi, mi spiego meglio:

là fuori troverai una fila immensa di consulenti, assicuratori e impiegati di banca che vogliono venderti qualsiasi cosa ma il 99% dei loro prodotti è sovente inadeguato per te. Se continuerai a leggere questo blog capirai meglio cosa intendo dire.

Moneyfarm è molto al di sopra di quel livello ed è assai più trasparente e onesta come piattaforma ma, per cifre basse, è da scartare a causa di commissioni volutamente – a mio avviso – alte per scoraggiarti ad investire con loro.

Con un patrimonio di di dimensioni limitate ti conviene continuare a risparmiare, eventualmente proteggerti con un conto deposito ed acquistare formazione per migliorare.

Lo so, se ti stai approcciando ora agli investimenti stai guardando tutti i prodotti che puoi acquistare e ti suona strano che qualcuno ti dice che prima di agire è necessario imparare.

Ci siamo passati tutti, se hai voglia di approfondire ti consiglio di scaricare il report gratuito sugli ETF di Affari Miei in cui ti parlo dei rischi che corri se investi senza obiettivi e ti mostro le opportunità che puoi cogliere.

Moneyfarm: Opinioni di Affari Miei

Il mio parere, arrivati a questo punto, l’hai capito però te lo rispiego così da essere il più chiaro possibile.

Personalmente non ho investito con Moneyfarm perché ritengo di essere capace di perseguire lo stesso obiettivo – investire in ETF e azioni su scala mondiale e con orizzonte temporale lungo – senza il loro aiuto. Del resto, sono co-fondatore di una società di educazione finanziaria indipendente, mi posso ritenere a pieno titolo un addetto ai lavori.

Autonomamente, inoltre, ho sempre il controllo del mio patrimonio e non dipendo dalle scelte di altri.

MoneyFarm, come detto sopra, è una piattaforma onesta per chi:

- non vuole saperne nulla in maniera più assoluta e cerca una delega completa;

- non vuole avere il controllo dei propri investimenti;

- non ha un patrimonio tale da giustificare l’accesso ad un servizio di consulenza finanziaria o per abbonarsi a servizi come i nostri di supporto per gli investitori;

- non vuole imparare nulla della materia e non desidera colmare la sua non conoscenza con l’educazione finanziaria;

- non sa materialmente operare con l’home banking, ha scarse conoscenze informatiche e non ha la minima voglia di imparare.

Alternative a MoneyFarm

Inizialmente l’azienda aveva quasi il “monopolio” delle gestioni patrimoniali low cost, negli ultimi anni però si sono affermate una serie di alternative di cui parlo in questo articolo.

Sintetizzando, come alternativa puoi:

- Scegliere un prodotto simile tipo Euclidea o Online SIM;

- Investire tramite la banca (generalmente fondi comuni di investimento);

- Acquistare ETF o fondi in autonomia (qui ti spiego come funzionano gli ETF);

- Acquistare servizi informativi che ti supportano nell’investimento autonomo: noi come Centro Studi e Ricerche di Affari Miei abbiamo creato il club “Fast Investments Planner” che trovi qui.

Conclusioni

Spero di essere riuscito, con questa recensione, a chiarirti le idee.

In caso contrario, continua a leggere Affari Miei perché troverai tantissime risorse utili per te. Puoi iniziare, per esempio, da questi percorsi che ho preparato per chi ha appena iniziato ad informarsi sulla materia:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buoni investimenti.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

19 Commenti

Andrea Morani · 1 Marzo 2024 alle 9:36

Ciao Davide, ho intenzione di iniziare ad investire , sto leggendo libri, siti ecc per informazioni…. Hai tu un corso “base” proprio per principianti o simile o come seguirti? Ciao grazie

Davide Marciano · 1 Marzo 2024 alle 12:08

Buongiorno Andrea,

grazie per il messaggio e per la fiducia che hai espresso nel commentare qui.

Secondo me puoi iniziare a valutare questo prodotto dedicato proprio a chi è agli inizi:

https://www.affarimiei.biz/guida-agli-investimenti-affari-miei-offerta-benvenuto

A presto,

Davide

Assix · 16 Aprile 2021 alle 19:12

I rendimenti di Moneyfarm sono ridicoli, tanto per fare un esempio concreto il Portafoglio P4 costituito quasi al 50% da ETF azionari, dal 2015 ha reso il 28.6% mentre nello stesso periodo gli ETF che replicano l’indice azionario globale (MSCI AC world) hanno reso circa l’89% mentre un ETF obbligazionario high Yield ha reso il 36%, pertanto un portafoglio costituito al 50% dai 2 ETF e quindi sovrapponibile a quello di Moneyfarm, avrebbe reso la media dei 2 cioè il 62% e quindi ben più del doppio del P4 che ha reso solo il 28.6.

Qui non si tratta di qualche punto % in più che sarebbe già intollerabile visti i costi di Moneyfarm, ma di differenze colossali, che si ripetono costantemente anche considerando periodi più brevi e considerando gli altri portafogli.

L’obiettivo di qualsiasi investimento è quello di battere il/i benchmark che nel nostro caso sono gli indici mondiali azionario ed obbligazionario, non riuscirci mai mi sembra intollerabile. E’ un servizio per persone incompetenti o sprovvedute. Per far emolto meglio basta comprare 2 ETF e lasciarli lavorare.

Davide Marciano · 21 Aprile 2021 alle 8:44

Ciao,

spezzo una lancia in loro favore nel senso che i portafogli, immagino, siano costruiti in maniera bilanciata.

Se in un portafoglio metto azionario mondiale + obbligazionario + materie prime farò sempre peggio dell’azionario mondiale per un fatto proprio di matematica.

Questo vale per qualsiasi servizio e per qualsiasi iniziativa autonoma, infatti pensare di battere il benchmark di per sé è sbagliato.

Ciò detto, se uno vuole fare in autonomia ed ha voglia, tempo e risorse per imparare questi servizi non gli portano molto valore aggiunto.

Paolo · 19 Febbraio 2022 alle 11:55

Ciao Davide ,vorrei un consiglio ,ho aderito ad un fondo pensione di categoria chiuso metalmeccanici da tre anni ,ho scelto un comparto prudente che prevede il 25 di azioni e il 75 di obbligazioni ,mi sembra giusto dato che non sono più giovanissimo ,quando ho aderito avevo 48anni, questo anno vado per i 51 , volevo aumentate la linea azionaria con comparto crescita che prevede 50 azioni e 50 obbligazioni ,non prevede il fondo quello monetario .non sono un investitore professionista ,credo sia logico chiedere ad un esperto piuttosto che fare da soli con poca logica e zero formazione grazie .

Davide Marciano · 28 Febbraio 2022 alle 11:17

Buongiorno Paolo,

grazie per il messaggio e per la fiducia nell’aver fatto la richiesta qui su Affari Miei.

In effetti hai 51 anni, non 80, quindi il discorso sul profilo di rischio si potrebbe pure variare ma devi esserne prima di tutto consapevole tu.

La scelta in sé non è giusta o sbagliata, dipende molto da quello che senti.

In generale ti consiglio di continuare a seguirci perché su Affari Miei troverai molte risposte alle tue domande sia sul blog che nei nostri percorsi educativi.

A presto,

Davide

nicola · 11 Febbraio 2020 alle 12:35

Buongiorno e complimenti per il blog, ti seguo sempre in podcast (consiglio soprattutto quello dove si parla di etf )

Confrontandolo con le alternative che mi propongono in banca lo trovo un buon servizio, trasparente sui costi, inoltre dopo le varie partner con poste italiane e altri big del settore, lo ritengo anche affidabile… staremo a vedere

Per adesso non ho nessuna nostalgia degli operatori di banca e mi trovo bene con il servizio di consulenza ”virtuale” e telefonica.

Io l’ho valutato soprattutto per investimenti a medio lungo termine, secondo me non è adatto per brevissimo termine

Se non mi sbaglio i costi vanno applicati all intero portafoglio ( quindi investito + eventuale plusvalenza) e non soltanto all investito.

per adesso io ho il portafoglio rischio 4, perche secondo me, (non sto consigliando niente a nessuno) con rischi troppo bassi i rendimenti sono veramente troppo scarsi e non battono costi e tasse varie…

Davide Marciano · 21 Aprile 2021 alle 8:45

Ciao,

grazie per i complimenti. Questo è un servizio per il lungo termine come qualsiasi investimento, non esistono gli investimenti di breve termine: quella roba lì è trading / speculazione ed è proprio un’altra cosa.

In bocca al lupo per tutti i tuoi progetti 😉

Michele · 28 Aprile 2019 alle 19:40

Grazie Davide che come al solito dispensi ottimi consigli.

Io sono un investitore Moneyfarm dal 2015, ma in questi giorni mi trovo a dover rivalutare il servizio in negativo.

Ho due portafogli attivi (mediamente rischiosi) e le performance sembrano buone, con una media del 4% (parliamo di un totale vicino ai €10.000 complessivi).

Il problema è che – non volendo attivare un PAC – i miei soldi sono “fermi lì” da un paio di anni ormai.

Credo di aver capito, ma sul sito non c’è traccia e un consulente un paio di anni fa mi aveva smentito, che Moneyfarm NON applichi alcun interesse composto (sono arrivato qui proprio cercando delucidazioni in merito).

Per cui, avendo un orizzonte temporale di investimento di medio-lungo periodo (superiore ai 5 anni), mi sembra sciocco continuare a investire. Non credete? Anche se riattivassi il PAC, avrei performance da interessi semplici che, ad oggi, mi sembra una grossa sciocchezza se si può scegliere un investimento con interesse composto.

Mi farebbe però piacere una vostra opinione, Davide in primis.

Grazie mille,

Michele

Valentina · 30 Aprile 2019 alle 12:14

Buongiorno Michele, sono cliente Moneyfarm da pochi mesi. A domanda espressa, Moneyfarm mi ha risposto che, se in regime di gestione patrimoniale, i dividendi generati vengono automaticamente reinvestiti, il che porterebbe a sfruttare il meccanismo dell’interesse composto. Un saluto, Valentina

Jacopo · 19 Marzo 2019 alle 9:33

Sto in questi giorni uscendo da moneyfarm.

anche con un profilo di rischio molto basso (livello 2, anche se in realtà io avrei voluto un profilo di livello 3) per tutto il periodo in cui avevo la gestione patrimoniale era sempre leggermente negativa.

mi trovo dopo quasi 2 anni a togliere un capitale più basso di 100€ di quello investito (al netto di tutti i costi)

So che il 2018 è stato un anno complessivamente negativo. Non mi aspettavo di guadagnarci molto ma almeno superare la concorrenza del sotto materasso.

Forse considerato l’anno negativo è qualcosa da considerare comunque con positività, non saprei.

Io personalmente sono deluso e non lo consiglio, anche se concordo con te nel dire che sono molto trasparenti.

Davide Marciano · 19 Marzo 2019 alle 11:24

Ciao Jacopo,

dipende sempre dai tuoi obiettivi: il 2018 è stato un anno negativo, non devi guardare a breve se punti al lungo periodo perché ci sta che, se sei entrato nel 2017, possa stare sotto o giusto in pari.

La domanda che ti faccio è: se il tuo orizzonte temporale era 10 anni, per esempio (e se fai un piano non aggressivo così credo che sia), perché guardi anno su anno?

Perché se fai così, secondo me, non ti troverai mai bene, né con Moneyfarm né con altri.

Se, invece, prima di investire non hai elaborato un piano…allora ti conviene tornare a quel punto lì e ragionare sugli obiettivi – come insegno nel mio corso per investire – prima ancora che sugli strumenti.

Ciò detto, Moneyfarm ha dei pro e dei contro come spiego quindi mi pongo in maniera assolutamente neutra.

Buona giornata e in bocca al lupo!

Giuseppe Masciale · 14 Novembre 2018 alle 14:41

Complimenti! Gran bel articolo.

Seguo: interesse composto.

Marco Foderà · 1 Ottobre 2018 alle 21:06

Ma è possibile perdere tutto il capitale investito?

Davide Marciano · 21 Aprile 2021 alle 8:48

Ciao Marco, è difficile ma può succedere in teoria.

Simone · 2 Ottobre 2017 alle 12:54

Si Davide molto chiaro e ancora grazie.

Se posso permettermi vorrei darti una dritta al riguardo.

Non soffermarti solo sulla spiegazione, in questo caso dell’interesse composto, certo è importantissimo capirne il meccanismo ma la cosa più importante è SAPERE dove andare fisicamente, a chi affidarsi, sapere se anche noi italiani possiamo investire con l’interesse composto all’estero, ecc ecc, insomma cose pratiche.

Io personalmente al riguardo non ho trovato nessun consiglio REALMENTE PRATICABILE dove il giorno stesso posso iniziare ad investire.

Ah complimenti per la celere risposta, cosa al quanto rara?

Simone · 2 Ottobre 2017 alle 12:13

Ciao Davide, ti ringrazio perché metti a nostra disposizione la tua conoscenza e le tue esperienze.

Io appartengo a quella categoria di persone che non ne sanno una mazza di investimenti ma che comunque hanno avuto un risveglio e vogliono cambiare in modo concreto anche se rischiando.

Da che ho conosciuto Tony Robbins(ho partecipato alla business mastery) e Robert Kiyosaki il mio cervello sta andando in pappa.

Da una parte c’è la voglia e anche il coraggio di intraprendere certe azioni ma dall’altra anche la paura di incappare in persone che ti asfaltano senza pensarci troppo.

Ho visto che hai testato testato testato ed è per questo che persone come te sono preziose per gente come noi che effettua una ricerca.

Ho sentito parlare spesso anche di investimenti dove viene utilizzato l’interesse composto ma con varie ricerche fatte non ho trovato nulla di concreto che ti dia un indirizzo o una guida al riguardo.

Sapresti dirmi qualcosa di più?

Ancora grazie.

Simone.

Davide Marciano · 2 Ottobre 2017 alle 12:24

Ciao,

grazie del feedback positivo. Mi hai dato l’ispirazione per scrivere una guida specifica sull’interesse composto, in effetti non l’ho mai spiegato analiticamente.

La trovi qui: https://www.affarimiei.biz/interesse-composto/51398

In sintesi: interesse composto vuol dire che su un orizzonte temporale predeterminato di anno in anno non solo guadagni sul capitale investito ma su capitale + interessi.

Esempio:

Anno 1: Investo 5k euro con N% di interesse

Anno 2: I 5k + interessi dell’anno prima fanno parte del mio capitale, quindi guadagno interessi sugli interessi dell’anno prima

Questo meccanismo, nel lungo periodo, fa aumentare il tuo capitale: più alzi il tasso e quindi il rischio e più velocemente il capitale aumenta.

Spero di essere stato chiaro.

In bocca al lupo,

Davide

Paolo · 19 Febbraio 2022 alle 11:54

Ciao Davide ,vorrei un consiglio ,ho aderito ad un fondo pensione di categoria chiuso metalmeccanici da tre anni ,ho scelto un comparto prudente che prevede il 25 di azioni e il 75 di obbligazioni ,mi sembra giusto dato che non sono più giovanissimo ,quando ho aderito avevo 48anni, questo anno vado per i 51 , volevo aumentate la linea azionaria con comparto crescita che prevede 50 azioni e 50 obbligazioni ,non prevede il fondo quello monetario .non sono un investitore professionista ,credo sia logico chiedere ad un esperto piuttosto che fare da soli con poca logica e zero formazione grazie .