Investire con Euclidea: Scopri il Portafoglio, i Costi e i Rendimenti

Euclidea è una nota piattaforma fintech che offre un servizio personalizzabile di gestione patrimoniale rivolto ai risparmiatori interessati alle opportunità offerte da prodotti finanziari come i Fondi e gli ETF ma con i vantaggi innegabili dati da un investimento guidato e non gravato da costi di intermediazione, responsabili dell’abbattimento dei rendimenti.

Trattandosi di una piattaforma tecnologica è accessibile a tutti tramite Internet. L’utente viene indirizzato alla creazione della strategia di investimento adeguata grazie ad un team di esperti supportati da avanzati algoritmi che si occupano di comporre e gestire portafogli personalizzati, adatti a tutti i profili di rischio e a tutte le esigenze, selezionando quelle che sono le migliori opportunità sui mercati.

Investire in Fondied ETF diventa così più veloce, semplice e alla portata di tutti, ma sarà davvero conveniente e sicuro per i tuoi risparmi? In questo articolo risponderò a tutte le domande: ti spiegherò come funziona la piattaforma, quali costi comporta il suo utilizzo e quali vantaggi ne ricaverai, alla fine ti darò anche la mia opinione di esperto. Non ti resta che procedere con la lettura…

In Questo Articolo Si Parla di:

Che cos’è Euclidea?

Euclidea SIM S.p.A. è una Società di intermediazione mobiliare italiana con sede a Milano, vigilata e autorizzata a svolgere il servizio di gestione patrimoniale da Banca d’Italia e da Consob (è iscritta all’albo delle SIM dal 2016).

Euclidea si appoggia ad una banca depositaria, la Société Générale Securities Services Spa, specializzata nella gestione e nella custodia dei depositi sia in denaro che in titoli. I risparmi degli utenti vengono depositati nel “Conto Omnibus” aperto presso la banca che è tenuto separato rispetto al patrimonio di Euclidea, in caso di insolvenza o fallimento della società le somme di denaro e gli strumenti finanziari intestati ai clienti non vengono toccati.

La politica perseguita da Euclidea è quella del conflitto di interesse zero: la piattaforma non riceve compensi e non intrattiene accordi con le società che offrono ETF e Fondi, opera esclusivamente nell’interesse dei propri clienti, ciò significa che al risparmiatore vengono proposti investimenti davvero convenienti e profittevoli.

Il servizio è accessibile e trasparente, il cliente può accedere liberamente alle informazioni relative ai costi sostenuti, alle operazioni effettuate e alla composizione del proprio portafoglio.

Vantaggi dati dall’investimento

Abbiamo visto che il biglietto da visita con cui si presenta la Società è molto promettente, in effetti un investimento tramite un intermediario finanziario ha i suoi vantaggi indiscutibili:

- Per cominciare, la piattaforma rende accessibili soluzioni di investimento che prima erano riservate solo a chi disponeva di grandi patrimoni;

- Si tratta di un investimento gestito: gli esperti e il sistema si occuperanno del collocamento del tuo patrimonio nel tuo interesse, ti dovrai occupare solo di seguire l’andamento del tuo investimento;

- Grazie all’assenza di intermediari e all’indipendenza di Euclidea da istituti finanziari, i costi di gestione sono più bassi della media, difatti la piattaforma promette rendimenti superiori;

- L’algoritmo ti consiglia il portafoglio più adatto ma puoi sempre modificarlo e personalizzarlo. Non manca la diversificazione. Puoi spaziare tra tante soluzioni di investimento adatte al tuo profilo di investitore;

- Potrai sempre appoggiarti all’assistenza clienti per qualsiasi dubbio.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche

E ora passiamo ad esaminare i punti salienti della piattaforma.

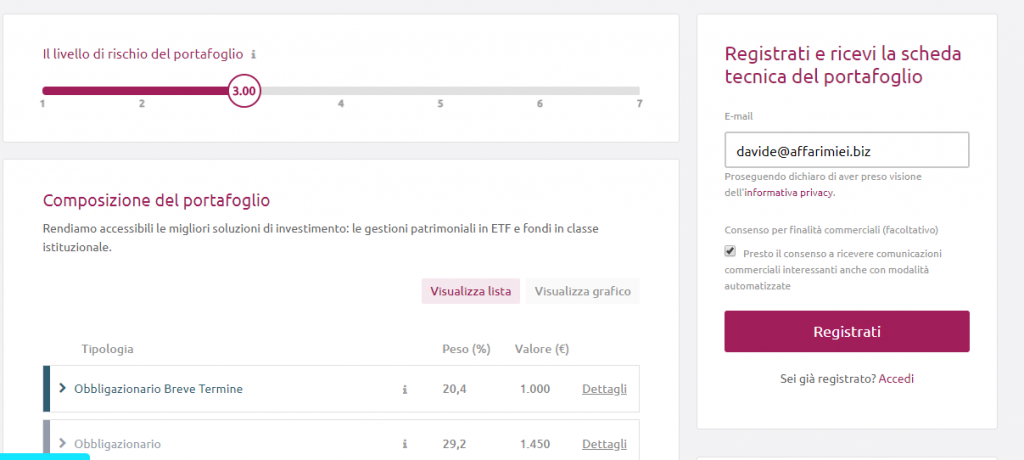

Composizione del portafoglio

Il servizio di gestione dei portafogli costituisce il fulcro dell’attività di Euclidea; da cosa è composto il portafoglio dell’investitore?

La piattaforma utilizza due strumenti:

- ETF (i fondi quotati in Borsa a gestione passiva);

- Fondi istituzionali (quelli accessibili agli operatori professionali).

Gli ETF sono generalmente gli strumenti più efficaci ed economici per investire in ogni mercato del mondo ed in ogni tipologia di asset class: materie prime, azioni, valute e obbligazioni; i fondi istituzionali, sono più onerosi degli ETF ma hanno comunque un costo inferiore rispetto ai fondi retail.

Euclidea sceglie gli ETF e i fondi migliori in base alle statistiche e li fa analizzare dal team di esperti. La combinazione di fondi attivi e passivi che investono in mercati globali selezionati permette di offrire, secondo Euclidea, una differenziazione del portafoglio ottimale e a basso costo, variabile a seconda delle condizioni di mercato.

Il portafoglio è composto dai comparti obbligazionario di breve termine, obbligazionario classico, mercato del credito, comparto azionario e anche da investimenti alternativi più ad alto rischio.

L’investimento minimo previsto è di 5.000 €.

Quali sono i rendimenti

Quali rendimenti ti puoi aspettare dall’investimento? È difficile ipotizzare un rendimento medio, vale la regola che sul lungo periodo (10 anni) potrai ottenere un rendimento maggiore rispetto ad una gestione patrimoniale tradizionale o ad un fondo bilanciato, grazie ai costi più bassi e alla strategia adottata dal team di Euclidea.

Queste sono le promesse della piattaforma, ma in realtà non c’è alcun rendimento garantito ed è comunque possibile che l’investimento perda di valore nel tempo.

Costi

Euclidea promette costi bassi rispetto ai tradizionali strumenti di investimento, perché non ci sono intermediari e utilizza tecnologie più avanzate. Ad ogni modo non è un servizio gratuito e i costi da sostenere sono i seguenti, in base al piano che sceglierai:

I costi di gestione dovuti ad Euclidea sono addebitati automaticamente sul tuo conto con frequenza trimestrale.

Oltre a quelli già elencati:

- Non ci sono commissioni di entrata e di uscita;

- Non ci sono commissione di performance;

- Non ci sono costi di trading;

- Non ci sono costi amministrativi e di deposito.

Per poter valutare obiettivamente i costi di Euclidea bisogna per forza fare dei paragoni:

- La piattaforma costa mediamente di meno rispetto alle polizze assicurative, che arrivano facilmente a costare il 2-3% annuo (leggi qui il mio parere sulle polizze);

- Anche rispetto ai tradizionali fondi comuni a gestione attiva, i costi sono più bassi (qui ti spiego cosa penso dei fondi comuni);

- Rispetto all’investimento effettuato in autonomia, che è quello che pratico io (qui ti spiego io come investo), invece i costi sono decisamente più alti dato che io spendo mediamente tra lo 0,20% e lo 0,50% annuo.

Cosa propongono i due piani Euclidea?

Ora spendiamo due parole per cogliere le differenze tra i due piani, oltre ai costi.

Il Piano smart:

- è in linea con la MiFID 2 (Nessun costo nascosto): la gestione patrimoniale MiFID 2 attiva in ETF e fondi in classe istituzionale;

- Conto online, lo puoi aprire in 8 minuti;

- Customer care via chat o telefonica;

- Area privata Smart;

- Ribilanciamento continuo del portafoglio senza costi aggiuntivi;

- possibilità di cambiare il profilo in autonomia.

- tutte le caratteristiche del piano precedente;

- Consulente a disposizione;

- Area privata Wealth;

- Linee di gestione tematiche dedicate: la gestione patrimoniale è realmente personalizzata, tematica e multilinea;

- Linee di investimento personalizzate Vanguard e Green ESG Porfolio;

- Private insurance;

- Ottimizzazione asset allocation: Il tool proprietario comporrà la tua asset allocation per aiutarti a pianificare i tuoi obiettivi, in maniera personalizzata;

- Analisi del portafoglio;

- Consulenza fiscale e successoria.

È un investimento fatto in sicurezza?

Euclidea investe esclusivamente in fondi ed ETF “armonizzati” ovvero che rispettano le norme europee UCITS a tutela degli investitori.

Inoltre la piattaforma adotta i migliori standard di sicurezza informatica per proteggere i dati personali. Euclidea aderisce anche al Fondo Nazionale di Garanzia, istituito a tutela dei clienti delle SIM, mentre i suoi bilanci sono oggetto di revisione legale da parte di KPMG, una delle principali società a livello mondiale

Nonostante i controlli e le misure a tutela del cliente i capitali investiti non sono garantiti perché anche l’investimento più cauto è pur sempre un investimento che comporta unapercentuale di rischio.

Ovviamente dipende dal profilo di rischio del proprio portafoglio e dalla conseguente composizione delle asset class. Se il portafoglio è in maggioranza “obbligazionario breve termine” è difficile che si perdano i soldi, salvo catastrofi improbabili che, in ogni caso, colpirebbero tutti.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come si fa ad aprire un conto Euclidea?

Per aprire un conto su Euclidea devi essere maggiorenne e residente in Italia.

Chiaramente la procedura avviene completamente online e ci vogliono 20 minuti, devi solo tenere a portata di mano un documento di identità, il codice fiscale e il tuo cellulare.

Prima di iscriverti puoi fare una simulazione di 2 minuti che ti permette di capire più o meno quale sarà il tuo portafoglio di investimento. Se poi decidi di iscriverti devi seguire questi step:

- Registrati sulla piattaforma con un indirizzo email;

- Compila il questionario dettagliato che permetterà all’algoritmo di Euclidea di calcolare una proposta di investimento in base alle tue risposte (il profilo di rischio del cliente e l’asset allocation migliore);

- Se non ti piace il risultato puoi modificare i parametri del portafoglio e personalizzarlo; questa operazione è però sconsigliata a coloro che non possiedono una buona cultura finanziaria;

- Se accetti la proposta di investimento puoi procedere al trasferimento dell’importo che vuoi investire. Al completamento della procedura di apertura del conto riceverai tutti i dati necessari per effettuare il bonifico sul tuo conto Euclidea.

In media sono sufficienti 1-2 giorni lavorativi per rendere attivo l’investimento. Nella tua area riservata di cliente potrai monitorare costantemente la composizione e l’andamento del tuo portafoglio nonché i rendimenti e i costi.

Ecco la schermata di registrazione, che ho riportato qui a titolo di esempio.

Come vedi, è sufficiente selezionare il grado di rischio che ci rispecchia e inserire la mail, per poi seguire i passaggi successivi.

Tassazione

Gli investimenti in ETF e fondi sono tassati come rendita finanziaria pura e dunque sono sottoposti, per la parte inerente ai profitti, ad aliquota del 26%.

Se scegli il regime fiscale del risparmio gestito sarà Euclidea a calcolare e versare, con cadenza annuale, l’imposta sostitutiva, infatti i redditi tassati in regime gestito non devono essere indicati nella dichiarazione dei redditi. Altrimenti se scegli il regime dichiarativo dovrai calcolare e versare personalmente le imposte dovute sui guadagni realizzati.

Opinioni di Affari Miei su Euclidea

Veniamo alla parte conclusiva di questa recensione, conviene oppure no investire tramite la piattaforma Euclidea?

Come spesso succede quando si parla di strumenti per investire non è possibile dare una risposta nero su bianco; dipende dal profilo dell’investitore, da cosa cerca in fatto di rendimenti e sicurezza, da quanto è disposto a perdere e a spende in fatto di costi, e in base a quanto vuole essere attivo.

Sebbene, come detto, rispetto ad altri gruppi di gestione i costi siano più bassi, ti ricordo che si tratta sempre di un risparmio gestito.

Come sai se mi leggi, sono contrario a questo genere di risparmio perché implica costi che si potrebbero evitare dedicandosi in prima persona ai propri investimenti, senza contare che sono assoluto sostenitore del pieno controllo dei propri investimenti al 100%, caratteristica che gli strumenti non sempre garantiscono in maniera flessibile.

Euclidea fa al caso tuo se…

Se hai bisogno di essere guidato nel tuo investimento; ci guadagni in praticità, semplicità e trasparenza. Non siamo tutti avvezzi alle questioni finanziarie – si può sempre imparare, che secondo me è la strada migliore, ma comprendo che non tutti abbiano la volontà di farlo.

Gestire i tuoi soldi con l’aiuto di un team di esperti e di un algoritmo attraverso una piattaforma tecnologica, qualificata e affidabile come Euclidea (che non cercherà di spennarti) è 100 volte meglio rispetto alle soluzioni artificiose, ben impacchettate, venduta da banche, poste o assicurazioni.

Considera però che la piattaforma Euclidea penalizza i risparmiatori che investono cifre “basse”, fino ad un investimento di 14.999 € sei infatti soggetto ad una commissione annua dello 0,70%; per arrivare ad un più moderato 0,55% annuo devi investire almeno 100.000 euro.

Euclidea Non fa al caso tuo se…

Se aspiri ad una gestione dei tuoi soldi autonoma e libera. In particolare, alcune delle criticità a mio avviso sono…

Inefficienza fiscale

Innegabile l’inefficienza fiscale del regime del risparmio gestito rispetto a quello amministrato o dichiarativo, lato negativo di ogni gestione patrimoniali intese come categoria di prodotti, e non solo, ovviamente, di Euclidea.

Comprando autonomamente attraverso il proprio conto titoli. varii strumenti di investimento (ETF, azioni, fondi, obbligazioni….), operi nel regime amministrato (nel caso in cui sia la banca a provvedere agli adempimenti fiscali in virtù di sostituto d’imposta) oppure nel regime dichiarativo (sarai tu ad occuparti di comunicare al commercialista i dati per la dichiarazione dei redditi).

Operare in autonomia ti consente di comprare, almeno potenzialmente, strumenti finanziari ad accumulazione che, anno dopo anno, reinvestono i proventi guadagnati.

In altre parole, vuol dire che non pagherai tasse fino al momento in cui non venderai, dal momento che non hai oggettivamente guadagnato nulla.

Al contrario, il regime del risparmio gestito non comporta il pagamento delle imposte in base al principio di realizzo, bensì sul maturato. Questo si traduce in una gestione meno conveniente. Se vuoi approfondire questo aspetto, ti suggerisco di dare una lettura a questo articolo in cui poniamo degli esempi pratici più dettagliati.

Se poi non possiedi ancora gli strumenti per poterti occupare da solo dei tuoi investimenti, sappi allora che lo studio e l’informazione sono le strade obbligatorie da percorrere per arrivarci.

Ho creato il portale Affari Miei proprio per aiutare i lettori a compiere lo stesso percorso che, a mio tempo, ho fatto io. Va detto che si tratta di un costante aggiornamento e quindi non si finisce mai di imparare, leggere e studiare. Ma se il mondo del risparmio e della crescita economica personale ti interessa vedrai che avrai in ritorno grandi soddisfazioni.

Io personalmente non ho bisogno di investimenti guidati perché sono in grado di perseguire i miei obiettivi autonomamente. Posso investire in ETF su scala mondiale con orizzonte temporale lungo, e facendo da solo risparmio sui costi di gestione e pago soltanto il prezzo intrinseco degli ETF (mediamente tra lo 0,20% e lo 0,50% annuo).

Se vuoi saperne di più, qui ti spiego come investire in ETF. Invece, non ho una buona opinione sui fondi comuni di investimento che comportano la gestione attiva e quindi, di nuovo, altri costi extra, pertanto sono strumenti da cui sto alla larga.

Scarso controllo e conflitto di interesse

Proprio a proposito di ETF, chi li predilige di solito mira a un investimento di lungo periodo. E quindi non hai bisogno di una piattaforma come Euclidea o di nessunservizio pacchettizzato.

Quello che ti occorre è un buon deposito titoli – qui trovi quelli che preferisco – e un po’ di formazione (puoi inziare dal report gratuito che ti mostra come funzionano gli ETF).

In ogni caso, queste piattaforme non sono adatte a chi vuole avere il controllo di quello che fa: infatti, optando per i robo-advisor si delega la gestione in modo simile a quanto faresti con una Banca, anche se a costi minori.

Come se non bastasse, non possiamo dimenticare che il gestore non potrà mai offrirti il meglio per te. O meglio, potrà limitarsi ad offrirti il meglio tra i prodotti che ha da offrire che però non sono tutti quelli presenti sul mercato… solo una piccola fetta. E questo sfocia nel conflitto di interessi. Ovviamente si tratta di un’operazione legale, ma è bene esserne consci per chiedersi: è davvero quello che voglio?

Commissioni

Il problema delle commissioni è proprio di tutta l’industria generale… è ovvio che nessuno regala i propri servizi, e quindi è inevitabile pagare delle commissioni.

Qualche anno fa erano più basse, però negli ultimi anni sono aumentate progressivamente, anche con lo scopo di scoraggiare i piccoli investitori o per portare le persone a depositare di più.

Se hai una somma compresa tra 0 e 50 mila euro i costi possono essere problematici, e impattare troppo sul capitale.

L’unico modo hai per capire subito come proteggere il tuo patrimonio è essere autonomo e consapevole: potresti scaricare il report gratuito sugli ETF di Affari Miei in cui ti parlo dei rischi che corri se investi senza obiettivi e ti mostro le opportunità che puoi afferrare.

Alternative ad Euclidea

Se stai valutando questo prodotto hai fondamentalmente due alternative:

- Scegliere tra altri robo-advisor;

- Optare per una soluzione autonoma che ti permetta di avere maggiori rendimenti (a patto che abbia voglia di impegnarti un po’).

Se vuoi investire in autonomia e, al tempo stesso, godere del supporto qualificato per prendere decisioni di qualità, ti consiglio di valutare il servizio “Fast Investments Planner” di Affari Miei che ti permette di scegliere portafogli efficienti da seguire e ti offre una reportistica avanzata.

Se, invece, desideri apprendere tutto quello che c’è da sapere per investire da solo valuta l’adesione al Programma Avanzato per Investire “Easy Investments Formula” che ti insegna a distribuire i soldi in maniera strategica scegliendo gli strumenti di investimento più adatti.

Come per tutte le cose, però, è necessario impegnarsi un minimo. Se non hai tempo o voglia di fare tutto questo, valuta serenamente l’opzione data da Euclidea – pur sapendo che si può fare di meglio.

Conclusioni

Eccoci arrivati alla conclusione della recensione su Euclidea. Abbiamo visto come funziona e quali vantaggi e costi comporta. Ora hai tutte le informazioni e gli elementi necessari per compiere una scelta responsabile.

Indipendentemente dalla tua scelta sappi che su Affari Miei potrai sempre trovare approfondimenti, consigli e contenuti interessanti, utili per crescere e aumentare le tue conoscenze in fatto di finanza personale. Puoi iniziare anche subito da questi percorsi che ho preparato per chi è alle prime armi e ancora non sa esattamente qual è il suo reale profilo di investitore:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Luca · 12 Settembre 2022 alle 18:52

Buonasera gentilissimo Davide, seguo con piacere i tuoi articoli sul sito e gli spunti di riflessione sul gruppo fb. Sono in Euclidea da un anno con core 6 con il minimo importo ed una strategia di lungo periodo. A breve ho la possibilità di incrementare l’investimento e stavo valutando due possibilità: dilazionare nel tempo l’ingresso facendo un PAC sul core 6 oppure investire tutta la cifra nel core 7. Posto che il PAC sarebbe la scelta migliore per mitigare la volatilità di questo periodo, in base alla tua esperienza, quale delle due strade adotteresti?

Davide Marciano · 14 Settembre 2022 alle 11:45

Buongiorno Luca,

grazie per il commento.

La tua domanda è una richiesta di consulenza che, in questa sede, non è opportuno o corretto dare dal momento che non ci conosciamo e non abbiamo presente la tua situazione individuale.

Inoltre ci stai chiedendo un parere riguardo un prodotto che non controlliamo o gestiamo noi e non sarebbe opportuno parlarne qui.

Se ritieni di avvalerti del supporto professionale di Affari Miei, qui trovi i riferimenti:

https://www.affarimiei.biz/contatti

In caso contrario, ti ringrazio ugualmente e ti invito a continuare a seguire il blog, il gruppo e tutti i nostri canali di comunicazione.

A presto,

Davide