Fondo Pensione Moneyfarm: Opinioni, Caratteristiche, Costi

La nota piattaforma Moneyfarm renderà disponibile a breve una soluzione d’investimento per la previdenza complementare, si tratta del Fondo Pensione Moneyfarm.

I clienti della piattaforma che guardano alle pensioni integrative con interesse potranno costruire il loro piano individuale pensionistico e beneficiare della tassazione agevolata.

Analizziamo insieme le caratteristiche del contratto per capire se conviene oppure no. Sicuramente i prodotti previdenziali portano tanti vantaggi, a cominciare da quelli fiscali, ma hanno anche dei punti critici e naturalmente dei costi!

Buona lettura.

In Questo Articolo Si Parla di:

Cos’è Moneyfarm

Comincio la recensione con una piccola introduzione per coloro che ancora non conoscono Moneyfarm.

Moneyfarm è nata nel 2011 come startup italiana per volontà di Giovanni Daprà e Paolo Galvani che decisero di fondare la piattaforma con l’obiettivo di offrire un servizio digitale di gestione del risparmio e di consulenza indipendente.

La Società (iscritta e vigilata da Consob) opera oggi come ramo della holding MFM Investment Ltd con sede a Londra (autorizzata e regolata dalla Financial Conduct Authority). È presente in Italia, nel Regno Unito e in Germania.

Ma di cosa si occupa?

Moneyfarm si occupa della ricezione, trasmissione ed esecuzione di ordini per conto dei clienti, della gestione di portafogli, della consulenza finanziaria, e svolge anche servizi di custodia, amministrazione di strumenti finanziari, gestione titoli e liquidità per conto dei clienti.

Moneyfarm si rivolge a investitori e risparmiatori che non hanno le competenze o il tempo di occuparsi direttamente dei loro soldi, e che quindi necessitano della consulenza indipendente di professionisti. Il vantaggio è che i servizi offerti sono online – il cliente non deve recarsi fisicamente in qualche luogo.

Ma non voglio dilungarmi oltre, per saperne di più sul conto di Moneyfarm puoi leggere la recensione di Affari Miei.

Adesso occupiamoci del Fondo Pensione.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Pensione complementare Moneyfarm: in cosa consiste?

L’offerta previdenziale firmata Moneyfarm consiste in un Piano Individuale Pensionistico (PIP) di tipo assicurativo, ovvero un contratto di assicurazione sulla vita gestito da Allianz Global Life.

Il PIP prevede una prima fase di accumulo del capitale e l’investimento nei mercati attraverso un fondo interno scelto fra 6 disponibili – i risultati ottenuti determineranno in parte la prestazione pensionistica.

Segue poi una fase di erogazione della posizione maturata al raggiungimento dell’età pensionabile, in forma di rendita vitalizia (per tutto il resto della vita dell’aderente).

Chiaramente l’obiettivo del prodotto è di integrare la pensione pubblica con un patrimonio aggiuntivo che permetta di conservare il tenore di vita goduto in età lavorativa, qualunque sia lo scenario pensionistico nel futuro.

Il vantaggio di sottoscrivere un piano individuale è che puoi personalizzarlo in base alle tue esigenze, determinando la frequenza e l’importo dei versamenti, scegliendo un fondo interno con profilo di rischio/rendimento adatto a te, e potendo anche optare per pagamenti anticipati oppure per metodi di erogazione alternativi alla rendita vitalizia.

Chi può aderire?

Possono investire nel Fondo Pensione Moneyfarm i lavoratori dipendenti o autonomi, ma anche gli inoccupati e i pensionati (purché si iscrivano almeno un anno prima del raggiungimento dei requisiti per la pensione di vecchiaia e permangano nel fondo almeno 5 anni).

Il limite massimo di età per aderire è di 66 anni.

Vediamo come funzionano le fasi di accumulo del capitale e di erogazione della rendita.

Versamento dei contributi

Il contratto prevede il versamento periodico di contributi da parte dell’aderente con frequenza e importo a scelta. C’è la possibilità di modificare nel corso del tempo il piano di accumulo e di integrarlo con versamenti aggiuntivi occasionali.

Se sei un lavoratore dipendente il finanziamento può essere attuato anche dal datore di lavoro o mediante il conferimento del TFR (il Trattamento di Fine Rapporto). Ho scritto apposta un approfondimento per chiarire se sia meglio destinare il TFR alla pensione integrativa oppure se lasciarlo in azienda.

Salvo nel caso del TFR, è sempre possibile sospendere il finanziamento senza penalizzazioni e senza annullare il contratto, potrai riprendere i versamenti quando e se lo vorrai.

Dopo 2 anni di permanenza nel PIP avrai anche facoltà di trasferire la tua posizione individuale verso un’altra forma pensionistica complementare.

L’investimento e la costruzione del capitale

Il contratto Moneyfarm prevede 6 diverse linee di investimento con un livello di rischio/rendimento crescente e un orizzonte temporale che va da un minimo di 5 anni fino a un massimo di 15.

Fra quelle disponibili potrai sceglierne solo una: Linea Prudente, Linea Moderata, Linea Bilanciata, Linea Orizzonte, Linea Futuro, Linea Azionaria. Trovi maggiori caratteristiche sulla composizione e gestione dei fondi all’interno della documentazione informativa.

Nel fondo da te scelto confluiranno al 100% tutti i versamenti effettuati nel corso degli anni, senza caricamenti, quindi i tuoi soldi saranno convertiti interamente in quote, aspetto molto positivo.

Ma come si fa a scegliere la linea di investimento giusta?

Per scegliere il comparto più adatto a te dovrai considerare:

- l’orizzonte temporale del tuo investimento;

- la tua propensione al rischio.

Ma stai sereno che non sarai solo nella scelta, grazie alla compilazione di un questionario ti verrà suggerito il comparto di investimento più adeguato. Potrai comunque modificare la tua scelta in futuro se ci sarà l’esigenza, purché sia passato almeno un anno di permanenza nel fondo precedente.

Quanto è sicuro investire i risparmi in un fondo pensione?

Fai bene a porti questa domanda, la risposta è: dipende dalla gestione finanziaria adottata.

Vale la regola che se scegli una linea di investimento più azionaria i rendimenti potenziali sul lungo periodo saranno maggiori, ma dovrai sopportare anche ampie oscillazioni di valore, magari in negativo.

Se opti invece per una linea più prudente avrai un investimento più tranquillo e con meno sorprese, ma anche con rendimenti più bassi. Posso assicurarti che nessuna gestione, anche la più prudente, comporta un rischio pari a zero.

In qualsiasi caso i risultati dell’investimento sono privi di garanzie, quindi la somma che riceverai come prestazione pensionistica dipenderà in misura importante dall’andamento dei mercati.

Erogazione della prestazione pensionistica: quando e come

Al raggiungimento dell’età per il pensionamento (e a condizione di aver partecipato per almeno 5 anni a forme pensionistiche complementari), la fase di accumulo termina e la Compagnia paga il montante maturato in forma di rendita annua vitalizia.

In alternativa la prestazione può essere pagata immediatamente in forma di capitale fino al 50% della somma complessiva, oppure per il 100% nel caso in cui la rendita abbia un importo irrisorio, sotto il minimo stabilito dalla legge.

Ma cosa determina l’ammontare della posizione pensionistica?

Sicuramente l’età dell’aderente, l’importo totale dei versamenti e la continuità degli stessi per la durata della fase di accumulo; incidono poi i costi e le spese del contratto e i rendimenti raggiunti dal fondo interno.

Per avere una stima di quanto potrebbe rendere l’investimento puoi utilizzare il calcolatore automatico sul sito di Moneyfarm.

Capitale maggiorato in caso di premorienza

È importante capire cosa succede se l’aderente passa a miglior vita durante la fase di accumulo. Il vantaggio del PIP è che la posizione maturata non va persa ma viene pagata ai beneficiari o agli eredi con una maggiorazione del capitale in base all’età del defunto:

- età fino a 65 anni compiuti: maggiorazione dell’1,00%;

- età da 66 anni in poi: maggiorazione dello 0,10%.

Purtroppo l’applicazione della maggiorazione è disciplinata da una serie di condizioni e clausole che troverai all’interno della documentazione informativa, questo è un punto a sfavore del contratto.

Chiaramente se l’aderente viene a mancare durante la fase di erogazione della rendita il contratto si estingue e la Compagnia non è più tenuta a pagare nessuno.

Riscatto, anticipazione e rendita temporanea. Cosa sono?

Esistono anche altre circostanze che ti consentono di riscuotere in tutto o in parte il capitale investito prima di maturare il diritto alla pensione. È importante che tu sappia di cosa si tratta.

La prima di queste soluzioni consiste nel diritto di riscatto parziale o totale della posizione maturata a seguito di cessazione dell’attività lavorativa, inoccupazione prolungata, invalidità permanente e in caso di perdita dei requisiti di partecipazione.

Per assolvere a spese eccezionali è invece possibile richiedere un’anticipazione del capitale investito:

- fino al 75% per far fronte a spese sanitarie di particolare gravità che possono riguardare anche il coniuge e i figli;

- fino al 75% per l’acquisto della prima casa di abitazione, per sé o per i figli, o per affrontare delle spese di ristrutturazione, ma devono essere trascorsi almeno 8 anni di permanenza nel Fondo;

- dopo 8 anni si ha anche diritto a un’anticipazione del 30% per assolvere ad altre esigenze di carattere personale da non specificare.

Oltre al riscatto e alle anticipazioni puoi anche chiedere che la rendita sia pagata in rate anticipate finché non si raggiunge l’età anagrafica prevista per la pensione di vecchiaia. Questa opzione si chiama RITA.

Non è però possibile accedervi indiscriminatamente, occorre infatti aver maturato almeno 5 anni di partecipazione a forme di previdenza complementare e che si verifichi una di queste situazioni:

- cessazione dell’attività lavorativa a 5 anni dalla pensione di vecchiaia e con almeno 20 anni di contributi versati;

- cessazione dell’attività lavorativa e conseguente inoccupazione per un periodo superiore a 24 mesi, a solo 10 anni dal raggiungimento della pensione.

Queste “vie di uscita” possono tornarti molto utili nel momento in cui tu dovessi avere un disperato bisogno di liquidità e nessun risparmio a cui attingere.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Quanto costa il contratto

La politica di Moneyfarm ti permette di investire al 100% ogni versamento effettuato senza applicare costi di entrata e senza caricamenti sui contributi. Difficilmente troverai altri contratti con questo bonus.

Anche le opzioni di trasferimento, cambio fondo, riscatto e anticipazione non sono oberate da penali e altri costi.

Tuttavia non credere che il Fondo Pensione Moneyfarm sia gratuito. È presente una commissione di gestione annua pari al 1,25% che viene trattenuta dal patrimonio del fondo in cui sono investiti i tuoi risparmi, la percentuale è sempre la stessa, indipendentemente dalla linea scelta.

In ultimo è segnalato un costo amministrativo annuo di 10 euro, prelevato dalla tua posizione individuale.

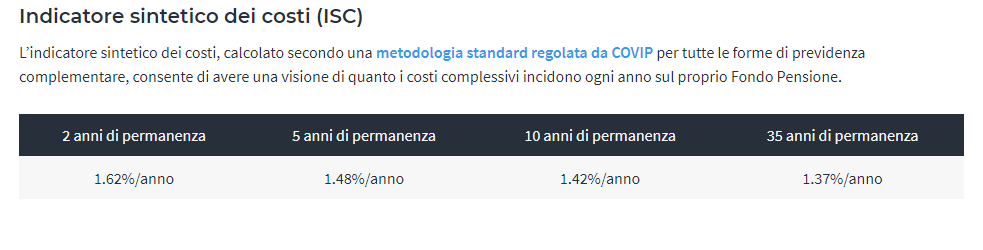

I costi avranno comunque un’incidenza sulla prestazione finale, per capire in che misura saranno penalizzanti devi guardare l’indicatore sintetico dei costi.

Il parametro ti dà una stima approssimativa dell’impatto che avranno i costi sul tuo rendimento nel corso degli anni. Il calcolo è fatto in riferimento ad un “cliente tipo” che versa un contributo annuo di 2.500 euro con un tasso di rendimento annuo del 4%.

Il parametro ti dà una stima approssimativa dell’impatto che avranno i costi sul tuo rendimento nel corso degli anni. Il calcolo è fatto in riferimento ad un “cliente tipo” che versa un contributo annuo di 2.500 euro con un tasso di rendimento annuo del 4%.

Tassazione agevolata

Per finire la nostra analisi in bellezza… occupiamoci della parte fiscale: come forse saprai, la previdenza complementare gode di un trattamento fiscale di favore, vediamo di cosa si tratta:

- i contributi versati, in base alla normativa vigente, sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR;

- i rendimenti generati dall’investimento sono tassati al 20% e non al 26% come gli altri investimenti; sulla quota di rendimento che deriva dal possesso di titoli di Stato e similari la tassazione è al 12,5%;

- i prodotti previdenziali sono esenti dal pagamento dell’imposta di bollo;

- la prestazione sotto forma di rendita o di capitale che deriva dai contributi non dedotti è esente dalla tassazione. Sulla parte rimanente, costituita dai contributi dedotti o dal TFR versato, l’aliquota è pari al 15% e si riduce dello 0,3% per ogni anno di partecipazione alla forma pensionistica successivo al 15°, con uno sconto massimo del 6%.

A tal proposito ti consiglio di leggere l’articolo di Affari Miei: “Come Pagare Meno Tasse Sfruttando i Fondi Pensione”.

Fondo Pensione Moneyfarm: opinioni

Abbiamo concluso l’analisi del prodotto previdenziale del brand Moneyfarm, cosa possiamo dire al riguardo? Conviene investire i risparmi nel piano pensione Moneyfarm?

La mia opinione sui servizi di consulenza di Moneyfarm l’avevo già espressa in questo articolo, perciò non credo sia necessario ripetermi.

Quello che ti dirò fra poco sarà riferito esclusivamente al Fondo Pensione e non alla piattaforma nel suo complesso ed è una opinione che verte sul prodotto che è radicalmente diverso da quanto ha proposto Moneyfarm in questi anni.

La mia opinione è che i prodotti previdenziali possono essere utili o meno utili, dipende dai casi.

Di base presentano tutte le delle grosse falle tipiche del risparmio gestito: costi eccessivi (che Moneyfarm punta a ridurre ma sono fisiologici dei fondi pensione), vincoli temporali e di altra natura, rendimenti spesso irrisori e non sempre proporzionati ai rischi, poca chiarezza su come sono investiti i soldi.

Non sono necessariamente il metodo migliore per costruire una rendita che integri la pensione, anche un’attività pianificata di investimento progressivo dei risparmi, che fai tu stesso occupandoti direttamente della gestione dei tuoi soldi, può aiutarti a realizzare l’obiettivo.

Ho girato anche un video sulla previdenza integrativa. Eccolo:

Siccome non possiamo prevedere quali saranno le riforme pensionistiche dei prossimi anni io, francamente, sono piuttosto scettico.

Il mio scetticismo è verso la categoria, non verso Moneyfarm che, con questo prodotto, in realtà innova molto poco rispetto a quanto ha fatto in passato.

Un panorama così incerto richiede più flessibilità, mentre i piani individuali pensionistici, per quanto personalizzabili, prevedono sempre e comunque regole e clausole per riavere indietro i tuoi soldi.

Il Fondo Pensione ti serve davvero?

Pensaci bene, un fondo pensione è l’unica strategia che hai?

È possibilissimo integrare la pensione senza dover necessariamente aderire ad un contratto di questo tipo!

Se mi segui da un po’ saprai che io sostengo da sempre l’importanza di investire in maniera attiva e consapevole, creando un percorso ad hoc in base ai propri obiettivi. Ritengo che la migliore scelta sia sempre quella di formarsi e diventare padroni della propria vita.

Ma quindi il Fondo Pensione Moneyfarm non serve mai?

Sbagliato di nuovo! Il Fondo Pensione Moneyfarm può comunque essere il prodotto adatto per alcuni soggetti.

Come cerco di spiegare da anni, prima di ragionare sui prodotti devi ragionare sulla strategia che è figlia dei tuoi obiettivi: ai miei studenti insegno a fare questo, la scelta dei prodotti è strumentale.

Non stiamo ragionando di quale ristorante preferire, stiamo decidendo come dobbiamo investire i nostri soldi: cosa “mangiare” viene dopo che abbiamo deciso dove e perché vogliamo sederci a tavola 😉

Conclusioni

Tutti dobbiamo preoccuparci del nostro futuro perché la crisi del sistema pensionistico italiano lo richiede, però esistono diverse strategie per farlo e non c’è quella valida per tutti. Se ritieni che il Fondo Pensione Moneyfarm sia il percorso giusto per te allora non ho alcuna intenzione di convincerti del contrario.

Se poi il PIP di oggi è migliore o peggiore di tanti altri contratti analoghi che presentano condizioni più o meno diverse… quello lo puoi verificare leggendo le recensioni pubblicate sul mio blog!

Approfondimenti consigliati

Per approfondire l’argomento “investire in modo consapevole” ti linko alcune risorse che ho messo a disposizione sul blog e che potrebbero tornarti utili:

Buona continuazione su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti