Investimenti Fideuram: Opinioni e Soluzioni, Conviene Investire? Guida ai principali prodotti

Se stai leggendo questo articolo, con ogni probabilità, è perché ti stai chiedendo se conviene investire con Banca Fideuram e stai cercando recensioni sui prodotti che ti hanno proposto o che hai sottoscritto in passato.

Immagino tu non abbia molto tempo da perdere perché stai cercando risposte concrete ai tuoi dubbi quindi andiamo subito al dunque e vediamo cosa dobbiamo sapere.

In questa guida scopriremo tutto sugli investimenti Fideuram: opinioni, ventaglio di offerte, costi, vantaggi e svantaggi.

In Questo Articolo Si Parla di:

Chi è Banca Fideuram

Fa parte del gruppo Intesa San Paolo, è una società leader nella gestione del risparmio e degli investimenti degli Italiani ed è presente su tutto il territorio nazionale con diverse filiali e molti private banker.

L’azienda è solidissima e serissima, non parliamo di una realtà “esotica” come quelle che si trovano spesso online di dubbia provenienza quindi sotto questo punto di vista puoi stare più che tranquillo.

Che Investimenti propone Banca Fideuram?

Sarebbe per me difficile, se non impossibile, recensire ogni prodotto di qualsiasi istituto anche perché alcune banche come Fideuram ne hanno davvero tanti.

Posso però cercare di farti una panoramica e ti posso illustrare cosa propone Fideuram:

- Polizze vita sul modello di Fideuram Vita Insieme Facile e Fideuram Vita Insieme Premium;

- Fondi Comuni d’investimento che ti permettono di accedere a vari comparti (azionario, obbligazionario, immobiliare): qui puoi leggere la guida su Fonditalia Core 1 Classe R;

- Gestioni patrimoniali per chi ha masse più consistenti da investire. Se ti hanno proposto un prodotto simile, leggi il mio articolo generale;

- Piani individuali pensionistici per esigenze di carattere previdenziale.

Fideuram, inoltre, mette a disposizione dei suoi clienti anche polizze assicurative di protezione pura e servizi di tipo bancario puri (conti e carte) che in questa sede non ci interessano visto che parliamo di investimenti.

Ovviamente troverai anche la carta di credito e il conto corrente ma la banca si rivolge soprattutto a chi è interessato ad investire.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

I Fondi di Fideuram: recensioni dei principali prodotti

Fideuram propone prodotti che permettono di investire sia sul mercato azionario italiano che su quello internazionale (Europa, USA ed Emergenti).

Molti fondi hanno una storia lunghissima e sono di dimensioni importanti, questi sono sicuramente aspetti positivi.

Essendo veramente tantissimi, per poter scoprire i dati che riguardano il tuo investimento ti conviene cercare il KID (Key Investor Document), cioè il prospetto sintetico che riguarda le condizioni del prodotto che ti interessa.

Esempio di analisi di un fondo

Analizziamo “Fideuram Rendimento“, un fondo obbligazionario presente dal 1984 che investe in debiti di emittenti internazionali statali e sovranazionali.

Nella scala di rischio da 1 a 7 il grado indicato è 4, quindi tendenzialmente questo fondo ha una volatilità bassa e punta a rendimenti costanti nel tempo. Siamo in un rischio medio.

Come prima cosa da considerare quando andiamo ad analizzare il KID ci sono i costi, che sono poi quelli che di fatto impattano sui rendimenti e quindi sul risultato finale del tuo investimento.

Se ottieni, per esempio, un rendimento di 10 ma i costi che devi sostenere impattano per 4, capisci bene che essi ti stanno portando via tecnicamente una bella fetta di risultati.

Nel prospetto troviamo anzitutto le spese che sono in questo caso di due tipologie:

- Commissioni di sottoscrizione 2% – Una volta che investi paghi una commissione. Su 100.000€ investiti 2.000€ sono costi;

- Spese correnti 1,25% – ogni anno il costo per essere nel fondo è pari all’1,25% del capitale investito. Su 100.000€ ogni anno 1.250€ sono il costo per stare nel fondo.

Per capirci, se anno 1 investi 100.000€ ne paghi 3.250€ solo per iniziare. Il valore del tuo investimento, dunque, è di 96.750€ da cui dovrai cominciare a recuperare nel tempo.

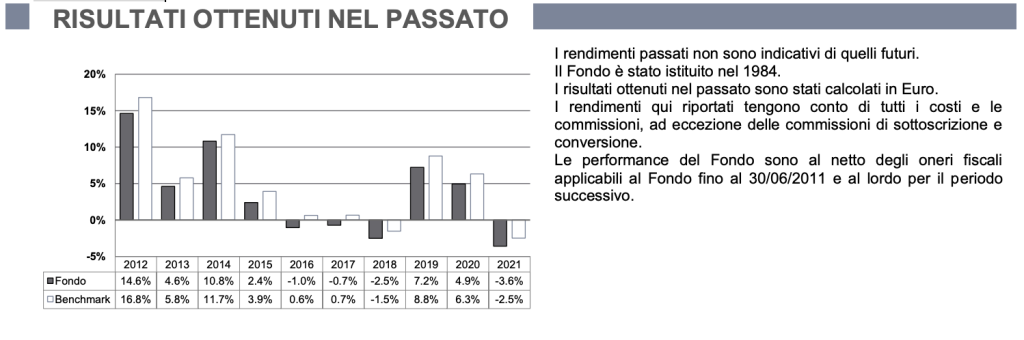

I risultati ottenuti in passato, per quanto non indicativi di quelli futuri, sono un altro aspetto da guardare più che altro per comprendere se il fondo ha raggiunto l’obiettivo di battere il benchmark.

Come vedi nella schermata che ti allego qui sotto, dal 2012 questo non è mai accaduto: il benchmark infatti è sempre stato maggiore del fondo, quindi di fatto il fondo non ha mai fatto meglio del benchmark. Addirittura nel 2016 e nel 2017 il fondo ha ottenuto una performance negativa, mentre invece il fondo ha ottenuto un risultato positivo.

Certo, i risultati passati non sono per nulla indicativi dei risultati futuri, però dovrebbero servirci a fare da panoramica e a capire un poco come si è comportato il fondo.

Quello che ti ho mostrato è un esempio di analisi di un fondo offerto da questo istituto.

Fonditalia

Siamo davanti ad un solo contratto che però offre una vasta varietà di mercati e soluzioni.

Fonditalia è un Fondo comune d’investimento multicomparto che consente di scegliere in una grande gamma di mercati d’investimento e stili di gestione con la sottoscrizione, appunto, di un unico contratto.

La struttura multicompartimento di Fonditalia permette di godere di:

- elevata accessibilità ai mercati: puoi infatti investire contemporaneamente in più comparti diversi, distribuendo così l’investimento tra diversi mercati specifici, puntando a limitare il rischio di perdite e cercando di ottimizzare i rendimenti attesi;

- versatilità: puoi distribuire l’investimento tra i compartimenti e variare la composizione dell’investimento in ogni momento, così da poter cogliere le opportunità del mercato.

Fonditalia propone una gamma completa di:

- compartimenti azionari ed obbligazionari, specializzati sia per area geografica che per settore industriale;

- compartimenti flessibili;

- compartimenti fondi di fondi.

L’opzione Pluri permette di valorizzare nel tempo la capacità di risparmio dell’investitore, versando anche piccoli importi di capitale periodicamente, con un piano di accumulo di cui è possibile scegliere liberamente frequenza e anche importo.

Ci sono anche le soluzioni di Fonditalia che si distinguono in quanto attente agli aspetti ambientali, sociali e di governance:

- Fonditalia Millenials Equity: si tratta di un comparto azionario globale che investe nei settori e sui temi riconducibili al ruolo crescente della generazione “millenials” nella società;

- Fonditalia Quality Innovation Sustainability: questo è un comparto azionario che punta ad investire in società con elevati ritorni di capitali,

- Fonditalia 4 Children: questo è invece un comparto azionario in collaborazione con l’UNICEF con un obiettivo d’investimento responsabile rivolto a società che sono impegnate dal punto di vista della sostenibilità e che sono attive nella protezione dei diritti dell’infanzia.

Fondi di Fondi

Se non si vuole scegliere un singolo fondo o titolo, si può scegliere tra i fondi di fondi, che investe simultaneamente in più fondi comuni: è possibile così, beneficiare delle competenze di gestori specializzati nelle diverse aree geografiche, stili di investimento e settori dell’attività economica.

Si può scegliere tra:

- Fideuram Master Selection;

- i comparti di Fondi di Fondi di Fonditalia

In questo modo è più facile raggiungere quella diversificazione che ti consente di affrontare con più serenità le diverse fasi di mercato.

Vediamoli brevemente.

Fideuram Master Selection

Questo è un fondo di fondi multimanager che permette di investire sui principali mercati finanziari tramite un servizio professionale di selezione di fondi gestiti dalle più rinomate Società di gestione internazionali.

Offre:

- maggiore specializzazione: infatti ogni comparto di Fideuram Master Selection gode delle competenze di gestori specializzati in diverse aree geografiche, stili di gestione e settori dell’attività economica;

- maggiore diversificazione: potrai realizzare un’efficiente diversificazione poiché seleziona fondi caratterizzati da approcci diversi;

- la selezione di una gestione professionale: potrai usufruire delle competenze e della professionalità necessarie oggi più che mai per orientarsi in un’offerta di soluzioni sempre più complessa e difficile da interpretare.

Comparti

All’interno di Fonditalia, i compartimenti Fondi di Fondi permettono di aumentare di più le opportunità di investimento e di diversificazione.

Con i comparti Fonditalia ci si affida a un servizio professionale per accedere a soluzioni di investimento non solo del Gruppo, ma anche di importanti terzi. Potrai così investire in soluzioni evolute che puntano a una crescita stabile del tuo risparmio o per una componente marginale del tuo portafoglio in soluzioni più aggressive, con un più alto potenziale di rendimento.

I Fondi di Fondi di Fonditalia, sono costituiti dai tre comparti Fonditalia Core e dal comparto flessibile e multimanager Fonditalia Flexible Multimanager permettono di diversificare il tuo investimento non solo in più case di investimento, ma in più strategie di investimento e asset class.

Private Banker Fideuram: opinioni sulla consulenza

Per investire con Fideuram puoi anche avvalerti del private banker, ovvero un professionista della consulenza che individua risposte concrete alle esigenze dei clienti, sia in banca che su appuntamento presso la sede che preferisce il cliente.

Questa figura ti assiste nella gestione completa del patrimonio, mettendo a fuoco soluzioni personalizzate e aiutandoti a utilizzare al meglio i servizi e la tecnologia della banca.

Per la gestione delle problematiche patrimoniali più complesse, ti viene messa a disposizione competenze di un team di specialisti che viene coinvolto di volta in volta per soddisfare anche esigenze di natura legale e fiscale.

Sebbene mettersi nelle mani di un consulente sia una buona cosa, se non si hanno gli strumenti, io prediligo consigliare la consulenza indipendente, per il semplice fatto che un professionista legato a una banca ti proporrà (per forza di cose) strumenti legati alla banca stessa e non alla concorrenza. Personalmente, senza nulla togliere all’affidabilità della Banca, lo trovo un po’ limitante.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

ETF Fideuram

Per approfondire con un altro strumento di Fideuram, e ti stai interrogando sugli ETF, sappi che puoi leggere una guida dedicata proprio a questo: Fogli Fideuram.

Fideuram Omnia: la gestione patrimoniale

Si tratta della gestione patrimoniale ricca e versatile per scegliere tra più linee di investimento, che ti permette di adeguare il portafoglio alle tue necessità.

Fideuram Omnia consente di pianificare al meglio il futuro grazie a un’ampia gamma di linee di gestione.

Con l’aiuto del private banker potrai individuare le soluzioni più in linea con le tue esigenze e di conseguenza sceglierle, sulla base dello stile di investimento (optando sia per un benchmark che per un investimento flessibile).

Inoltre potrai anche adeguare il tuo investimento al profilo di rischio.

Tra i vantaggi di questa gestione abbiamo senza dubbio la flessibilità, in quanto puoi scegliere liberamente sia una singola linea di gestione che diverse linee contemporaneamente; la diversificazione in quanto potrai scegliere tra un’ampia gamma di soluzioni diversificate; la trasparenza grazie a un rendiconto unico e preciso per ciascuna linea di investimento.

Se vuoi approfondire, puoi leggere qui.

Gestione patrimoniale Fideuram: Opinioni

Vediamo ora le mie opinioni generali sul risparmio gestito. Fideuram, come la stragrande maggioranza delle banche che servono clienti di fascia medio alta, fa parte dell’industria del risparmio gestito.

Propone tramite i suoi consulenti una serie di prodotti spesso creati dalla SGR della banca che hanno lo scopo di gestire i patrimoni dei clienti. Tali prodotti non sono truffe, anzi, sono assolutamente legali a differenza di tante schifezze che si vedono sul web purtroppo.

Da anni esprimo opinioni critiche su questo mondo per ragioni di convenienza ed opportunità, non di legittimità.

I problemi del risparmio gestito sono fondamentalmente i seguenti:

- Costi troppo alti che distruggono i rendimenti. Quando investi, l’impatto dei costi può essere micidiale: prodotti di questo tipo hanno mediamente costi di sottoscrizione, costi di gestione e di performance che possono schizzare anche al 3-4%. Tali costi, sovente, si applicano anche quando i mercati vanno male ed ovviamente a perderci è il cliente;

- Vincoli troppo elevati. Soprattutto nel campo assicurativo, spesso si è obbligati di fatto a restare in un investimento per troppo tempo. La liquidità del proprio investimento è fondamentale;

- Scarsa liquidità: molte polizze e molti fondi, non essendo quotati sui mercati regolamentati, hanno un procedimento di disinvestimento lento;

- Scarso controllo sull’operato di chi gestisce i soldi. La gestione attiva è tale perché il gestore, pur facendo riferimento ad un benchmark (cioè un indice di paragone), prende decisioni autonome volte a migliorare i rendimenti. Statisticamente, oltre l’80% dei fondi non riesce in questo obiettivo e, soprattutto, non avendo ben chiaro che cosa fanno con il proprio denaro spesso diventa difficile nel lungo periodo capire cosa sta succedendo;

- Conflitto d’interessi enorme tra rete di vendita e cliente. Il consulente è, di fatto, un venditore che guadagna in base a quanti prodotti riesce a collocare. Fa parte di una rete di vendita che, a inizio anno, determina dei budget da raggiungere come una qualsiasi azienda e ciò non sempre potrebbe inquadrarsi con i tuoi obiettivi.

Voglio essere chiaro:

Non sto parlando male di Fideuram, questo non è un articolo contro la banca che appartiene ad uno dei gruppi più importanti del Paese. Il mio parere è generalizzato per TUTTI quelli che fanno parte di questa industry.

Ciò detto, se vuoi approfondire questi argomenti ne ho parlato nei seguenti articoli:

- 8 Motivi per Non Investire in Fondi Comuni;

- 10 motivi per non investire in Assicurazioni;

- Perché le commissioni delle banche erodono i tuoi investimenti.

Fogli Fideuram

Un altro servizio di gestione proposto è quello dei portafogli in titoli, ETF e Fondi realizzato da Fideuram Intesa Sanpaolo Private Banking Asset Management e offerto in esclusiva ai clienti di Fideuram.

Attraverso i Fogli Fideuram puoi scegliere il foglio, o la combinazione di fogli, più adatta alle tue esigenze d’investimento, individuandoli fra quelli costruiti, monitorati e aggiornati nel tempo dalla stessa società.

Troverai in questo modo un gestore specializzato che si occuperà di monitorare il tuo investimento e ti assicurerà un’attenzione importante nello scegliere gli strumenti finanziari.

I Fogli si articolano in famiglie di investimento con caratteristiche diverse:

- Classe: investono prevalentemente in fondi ed ETF, strutturati per asset class;

- Consiglio: portafogli di investimento prevalentemente in fondi ed ETF costruiti nella logica di offrire portafogli multiasset e bilanciati costruiti attraverso un’ampia selezione di OICR delle principali Società di gestione nazionali e internazionali;

- Tema: realizzati prevalentemente in titoli ed ETF, che ti permettono di investire su temi specifici;

- Stile: investono in titoli ed ETF che consentono di investire nel mercato europeo o statunitense con uno stile ben definito che permette di cogliere specifici fattori di performance;

- Personale: in questo caso invece puoi costruire tu stesso “Il Mio Foglio”, realizzando la tua strategia personalizzata di investimento in Fondi ed ETF.

Previdenza integrativa

Fideuram propone anche delle soluzioni previdenziali a misura di ogni esigenza personale.

Questo offre una soluzione previdenziale con l’obiettivo di soddisfare ogni esigenza.

Il fondo pensione Fideuram è un fondo pensione aperto iscritto all’albo tenuto dalla COVIP ed è soggetto alla sua vigilanza.

Questo fondo ti permette di disporre, all’atto del pensionamento, di prestazioni pensionistiche complementari al sistema previdenziale obbligatorio.

Esso opera in regime di contribuzione definita, e l’entità delle prestazioni pensionistiche è determinata in funzione della contribuzione effettuata e dei relativi rendimenti.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Conviene Investire con Fideuram?

Non esiste una risposta facile a questa domanda, come dico da anni è tutto un enorme DIPENDE.

Quando fa per te

Se ritieni di non doverti o non volerti occupare attivamente dei tuoi soldi e magari sei un cliente soddisfatto, non ci sono motivi per cambiare.

Potresti ottenere dei rendimenti maggiori, avere un maggiore controllo sul tuo denaro e, soprattutto, potresti elaborare una tua strategia in autonomia ma questo comporta un impegno e una presa di coscienza da parte tua.

Ma devi volerlo tu, non devono convincertene gli altri.

Se manca questo presupposto di base, ciò che propone Fideuram va benissimo per te.

Quando non fa per te

Se non sei soddisfatto del mondo bancario, se in passato hai perso soldi perché hai sottoscritto prodotti che non hai capito o semplicemente vuoi capirci qualcosa di più e vuoi essere protagonista della gestione del tuo patrimonio, allora in generale tutto il mondo del risparmio gestito bancario ti sta stretto.

In tale ultimo caso puoi formarti: il mondo della finanza richiede un minimo di impegno da parte tua se vuoi gestire con profitto il tuo denaro. Inizia dal video corso gratuito “Investi con Buon Senso” per farti un’idea del percorso che possiamo fare insieme.

Buon proseguimento su Affari Miei.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

6 Commenti

Luciano Massimiani · 24 Novembre 2023 alle 20:47

Il consulente Fideuram mi ha consigliato due fondi per l’investimento. Dopo tre anni uno perdeva il 30% e l’altro il 28% , alle mie evidenze sui risultati il consulente , un egocentrico , ha esaltato le sue qualità di esperto finanziario paragonandosi addirittura ad un chirurgo.

Quando gli ho chiesto quali erano i prodotti finanziari che mi avevano permesso di avere una plus valenza si è offeso e ha chiesto alla struttura di cancellarmi come assistito.

Naturalmente ho venduti i fondi che ancora ad oggi sono in discesa ed ho chiuso il conto trasferendo tutti gli investimenti.

Davide Marciano · 25 Novembre 2023 alle 12:56

Buongiorno Luciano,

mi spiace per la brutta esperienza, credo che la persona in questo caso abbia fatto la differenza in negativo.

In bocca al lupo per il futuro.

Davide Marciano

Livio Buscaroli · 23 Maggio 2023 alle 20:12

Mia mamma 180000 di capitale investito,dopo anni se ne ritrova 169000.Gestione disastrosa e costi spropositati.Sconsigliatissimi.

Roberto · 6 Dicembre 2022 alle 23:48

Concordo con quanto riportato in questo articolo. Non c’è trasparenza e si finisce all’inferno senza rendersene conto. Meglio un prodotto chiaro e trasparente. Oggi anche un conto deposito offre più garanzie ed è comunque sufficientemente remunerativo. Qui si affida i risparmi ad un soggetto che talvolta è portato a scommettere ma con soldi non suoi.

Leandra · 4 Maggio 2021 alle 8:38

Ho ereditato i fondi da mia madre deceduta a ottobre, ma dopo aver prodotto l’atto di successione e tutta la documentazione notarile richiesta, a distanza di due mesi non liquidano ancora la mia eredità. A me pare un abuso.

Non mi pare un buon motivo per investire.

Davide Marciano · 17 Novembre 2021 alle 10:24

Ciao Leandra,

la situazione esposta esula dai ragionamenti sugli investimenti. Il gruppo è molto serio su queste cose a mio avviso, quando si aprono le successioni ci sono delle procedure che hanno dei tempi tecnici.

Le consiglio di farsi assistere da un legale nel caso in cui ritenesse di avere dei problemi.

Cordialmente,

Davide Marciano