Fideuram Vita Insieme Premium: Recensione e Opinioni, Conviene Stipularla?

Tutto quello che ti serve sapere sul prodotto Fideuram Vita Insieme Premium lo trovi in questo articolo. Oggi ti spiego come funziona questa polizza controllata da Fideuram Vita, società che appartiene al gruppo Intesa San Paolo. Tratterò ogni aspetto del contratto: premio, durata, costi, fiscalità e molto altro.

Questo prodotto potrebbe interessarti se stai cercando una polizza per investire nei mercati finanziari con la possibilità di ribilanciare il portafoglio man mano che cambia la tua età e la tua propensione al rischio, così da costruire un capitale per i tuoi cari in caso di tuo decesso.

Cerchiamo di capire se ti conviene davvero sottoscrivere Fideuram Vita Insieme Premium. Esistono molti modi per valorizzare i propri risparmi e non è detto che una polizza vita sia effettivamente quello giusto. Non fidarti di quello che ti dice la compagnia di assicurazione, creati un’opinione personale prima di fare una scelta.

Buona lettura!

In Questo Articolo Si Parla di:

Perché affidarsi a Fideuram?

Fideuram Vita è una nota compagnia di assicurazione italiana specializzata nella distribuzione di polizze assicurative e previdenziali e nella gestione dei risparmi.

Propone numerose soluzioni per la protezione, il risparmio e l’investimento, avvalendosi di un network distributivo composto da oltre 5.500 private banker, passando anche per i canali di banca Fideuram, di Sanpaolo Invest e di Intesa Sanpaolo Private Banking.

Si tratta di una compagnia professionale e solida, per cui non c’è ragione di diffidare della qualità dei suoi servizi… non fosse che le polizze vita sono, la maggior parte delle volte, la soluzione peggiore per proteggersi e investire.

Proseguiamo.

Che cos’è Fideuram Vita Insieme Premium?

Fideuram Vita Insieme Premium è un prodotto di assicurazione sulla vita. In particolare, è un contratto unit linked (polizza del Ramo III) che prevede la possibilità di investire il premio in una combinazione di fondi interni alla compagnia di assicurazione e di OICR sterni gestiti da importanti società pertinenti.

Con la denominazione “unit linked” si intende sottolineare come le prestazioni della polizza dipendano direttamente dai rendimenti o dalle perdite realizzate attraverso le attività finanziarie collegate al contratto. Non ci sono forme di garanzia a tutela del capitale!

Per investire devi versare, all’attivazione del contratto, un premio unico che non può essere inferiore a 50.000€ (ma puoi investire anche di più). Non sono ammessi ulteriori versamenti.

La durata del contratto è a vita intera per cui la polizza si estingue naturalmente al momento del decesso della persone assicurata. Però è possibile riscattare il capitale investito anticipatamente – ci arriveremo fra poco.

Per ora queste sono le informazioni chiave che devi conoscere.

La prestazione assicurativa

Ma a cosa serve questa polizza? Il suo scopo è di valorizzare il capitale del cliente per liquidarlo ai beneficiari designati al momento del suo decesso – in realtà, il contraente e l’assicurato possono anche essere due persone diverse.

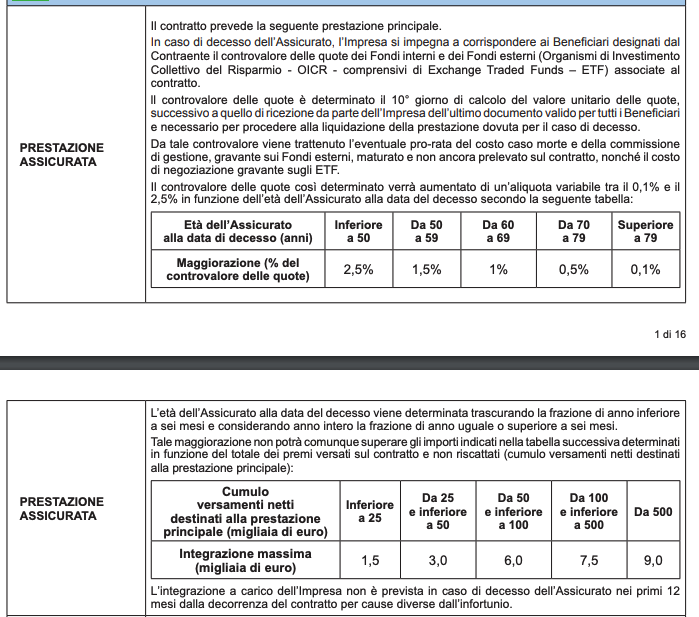

La liquidazione, cioè la prestazione assicurativa, corrisponde al controvalore delle quote possedute dal cliente. Le quote rappresentano una parte del patrimonio dei fondi interni e OICR associati al contratto. Ne consegue che la prestazione liquidata sarà il risultato delle performance raggiunte dai suddetti fondi.

Ma non solo, la prestazione viene anche maggiorata di un’aliquota variabile tra lo 0,1% e il 2,5%, in funzione dell’età assicurativa del cliente alla data del decesso, come ci illustra questa tabella:

Il bonus

Un aspetto interessante del contratto è la presenza del bonus d’ingresso. Il bonus prevede che la compagnia di assicurazione, alla prima data di decorrenza del contratto, riconosca un aumento del premio pari al 3%, che viene accreditato al cliente sotto forma di maggiorazione del numero delle sue quote.

In questo modo il cliente ottiene fin da subito una partecipazione leggermente superiore rispetto a quanto versato.

Conversione in rendita

Chi lo desidera può smobilizzare il capitale investito già dopo un anno. Basta richiedere alla Compagnia la conversione in rendita vitalizia posticipata, da percepire finché l’assicurato è in vita.

La rendita può anche essere reversibile a favore di un soggetto designato, che quindi riceve il pagamento in forma di rendita finché l’assicurato è in vita e, dopo il suo decesso, continua a percepire il pagamento finché egli stesso resta in vita.

Chiaramente nulla di tutto ciò è regalato, pertanto ti consiglio di approfondire attentamente questa parte del contratto per capire quanto dovrai sborsare per permetterti la rendita.

L’investimento

Come ho già accennato, Fideuram Vita Insieme Premium consente di investire nei mercati finanziari mediante l’accesso ad una delle linee di investimento associabili al prodotto.

Il portafoglio selezionato può essere personalizzato e modificato nel tempo a seconda delle esigenze che via via variano.

Le 3 linee di investimento si adattano a diversi profili:

- La linea “Total Core” prevede l’investimento in uno o più fondi interni scelti liberamente dal contraente (bilanciati, flessibili, obbligazionari e altre specializzazioni);

- La linea “Mix 50” prevede l’investimento per il 50% in uno o più fondi interni, e per il 50% in OICR esterni (azionario America, Europa, internazionale, azionario Pacifico, dei Paesi emergenti, fondi bilanciati, commodities, gestione flessibile, liquid alternative, monetari, obbligazionario tradizionale, corporate, globale, high yield, dei Paesi emergenti, fondi ESG sostenibili ecc.);

- La linea “MultiSelection” prevede l’investimento per il 40% nella “Selection Fideuram”, una selezione di OICR gestiti da società controllate da Fideuram, e per la parte restante nella “Selection Partners”, una linea di OICR gestiti da società non controllate.

Cambio dell’investimento

In base alle proprie scelte è possibile costruire un portafoglio di fondi interni e/o esterni con un livello di rischio/rendimento da medio ad alto.

Il cliente ha la possibilità di ridimensionare nel corso del tempo la componente più aggressiva del portafoglio, riducendo l’esposizione al rischio in base alle sue necessità, qualora fossero mutate.

Chiaramente, è anche possibile agire nel senso opposto, ovvero aumentando la redditività e il rischio del portafoglio per soddisfare le proprie esigenze di guadagno.

Non solo è possibile modificare la composizione del portafoglio ma è proprio possibile modificare la linea di investimento scelta.

Questo è un vantaggio, ma tieni presente che nessuna combinazione di fondi ti libererà dal rischio di perdite. Se scegli una linea d’investimento più aggressiva (ad esempio di tipo azionario), il rischio di veder ridotto il tuo capitale aumenterà sensibilmente.

Il riscatto

Parliamo finalmente del riscatto perché è tuo diritto farne richiesta a partire dal secondo anno di contratto.

Il riscatto totale è il modo in cui il contraente può ottenere la liquidazione del valore del suo investimento, annullando così il contratto nonostante l’assicurato sia ancora in vita.

In pratica, il riscatto totale è la tua unica via d’uscita nel momento in cui decidi di interrompere ogni rapporto con la compagni di assicurazione.

Tuttavia, l’importo liquidabile potrebbe essere inferiore al premio investito per effetto dei costi e delle oscillazioni in negativo del valore delle quote possedute.

Inoltre, qualora l’operazione di riscatto avvenga entro i primi 5 anni di contratto, dall’importo liquidabile viene trattenuto anche il bonus di ingresso.

Per questi motivi, chiedere il riscatto può non essere una scelta saggia. Sarebbe opportuno investire nella polizza dei soldi non vitali, dei quali ti puoi privare per molti anni.

In alternativa al riscatto totale è possibile richiedere dei riscatti parziali. In questo modo il contratto resta in vigore ma i rischi che si corrono sono i medesimi già citati. Anche un solo riscatto parziale è in grado di ridurre sensibilmente la tua posizione assicurativa.

I costi del prodotto

Quanto costa entrare, uscire e mantenere la polizza? Sicuramente non poco. Non farti ingannare dalle apparenze, i caricamenti hanno sempre un peso sul rendimento e alla fine ci rimetti tu.

Devi valutare attentamente quanto ti viene a costare la polizza, soprattutto se il tuo investimento passa attraverso più gestori e intermediari. Più attori ci sono, più lievitano i costi.

Analizziamo tutte le voci di costo:

- Per tua fortuna, al momento non ci sono caricamenti sul premio, né in ingresso né in uscita;

- Tuttavia, ci sono diversi costi di transazione del portafoglio, variabili da fondo a fondo, per cui diventa difficile quantificarli;

- Fanno parte di quei costi anche le commissioni di gestione, gli oneri accessori e le commissioni di performance, variabili in funzione del fondo;

- Se fai esercizio di opzioni contrattuali come l’erogazione della rendita, le richieste di switch del portafoglio o di riallocazione delle quote, allora devi pagare ulteriori costi.

Detto così sembra poca roba, ma non farti ingannare. Per maggiori dettagli ti invito a leggere attentamente la documentazione informativa della polizza.

Ci sono vantaggi fiscali?

Si tratta del solito specchietto per le allodole: in questi prodotti la possibilità di scaricare è limitata alla parte che copre il rischio morte, se presente, che rappresenta una quota molto bassa della somma pagata dal contraente.

Anzitutto il premio versato sul contratto non è deducibile dal reddito imponibile e non beneficia di alcuna detrazione di imposta.

Inoltre, le somme dovute dalla compagnia sono soggette all’imposta sostituiva sui redditi nella misura del 26%. La tassazione viene ridotta ove siano presenti titoli pubblici o equivalenti, ai quali si applica l’aliquota di tassazione del 12,50%.

Le somme dovute dall’Impresa sono esenti dall’imposta sulle successioni.

Opinioni su Fideruram Vita Insieme: conviene investire?

Fideuram Vita Insieme Premium è un prodotto assicurativo simile a tanti altri che ho già incontrato lungo il mio percorso. Non offre niente di più e niente di meno rispetto ad una polizza unit linked qualsiasi.

È degna di nota la presenza del bonus, e anche la possibilità di personalizzare il proprio investimento potendo scegliere fra una discreta selezione di prodotti per l’investimento.

Ma resta il fatto che siamo davanti ad un prodotto che è potenzialmente dannoso per quell’investitore che pensa di mettere al sicuro il suo capitale in una polizza vita e che, al contempo, vuole guadagnarci – senza, peraltro, sapere esattamente quali rischi corre, quanto dovrà a pagare e per quanti anni.

Insomma, una polizza a vita intera, priva di garanzie sul capitale, può rivelarsi uno strumento molto impegnativo.

È vero che questa polizza garantisce un discreto livello di diversificazione del capitale, ma non è una sua prerogativa, esistono molti strumenti che permettono di diversificare.

Inoltre, si presume che l’investitore che ne fa uso possieda discrete conoscenze sull’andamento dei mercati e la capacità di scegliere in autonomia i fondi nei quali investire.

Non è assolutamente un prodotto che permette di investire anche a chi non ha la benché minima esperienza o comprensione dei mercati.

Cosa ne penso io…

È indubbio che le polizze unit linked siano prodotti finanziari veri e propri. Non garantiscono l’integrità del capitale né i rendimenti, e poi hanno costi esorbitanti rispetto a moltissimi altri prodotti di investimento alternativi.

Il risultato è un prodotto pericoloso e costoso, incapsulato all’interno di un’assicurazione sulla vita, che a mio avviso dovrebbe servire solo per la protezione e non per l’investimento.

Unire le proprie ambizioni in fatto di rendita con la necessità di assicurarsi non è quasi mai un buon affare, perché si finisce per sottoscrivere questi pacchetti assicurativi complessi e pieni dicosti nascosti, che oltretutto non danno garanzie sui rendimenti e lasciano poche vie d’uscita.

La convenienza dunque, almeno in termini monetari, è bassa, e non solo per quanto riguarda l’offerta di Fideuram Vita, ma più in generale per quanto riguarda il settore delle unit linked.

Questa è la mia opinione: io penso che ci siano modi migliori per investire, e prima di sottoscrivere una qualsiasi polizza vita bisognerebbe valutare anche altre strade.

Risorse Utili

Come sempre, il tema di “come investo i miei soldi” o “cosa è meglio fare se ho già investito” non si risolve in un solo articolo.

Se questa è la tua prima volta su Affari Miei, puoi iniziare dai seguenti contenuti che ho preparato per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti