Accumula Più, la Polizza Collettiva di Poste Italiane, Conviene?

Oggi voglio parlarti di uno dei Piani di Accumulo Capitale offerti da Poste Italiane, ovvero di Accumula Più, strumento che è una polizza collettiva gratuita, che ti permette di andare a completare il tuo PAC a copertura di eventi estremi.

Vediamo insieme cos’è e come funziona.

In Questo Articolo Si Parla di:

Che cos’è Accumula Più?

È una polizza collettiva gratuita, che può essere aggiunta ad uno qualunque dei piani di accumulo del capitale che vengono offerti da Poste Italiane.

Con questa polizza è possibile andare a completare il versamento dell’importo residuo del nostro PAC, nel caso in cui dovessero interferire degli eventi come infortunio grave, con invalidità permanente, o morte del sottoscrittore, circostanze che ovviamente renderebbero impossibile il completamento del piano di versamenti del PAC che abbiamo sottoscritto.

Chi può accedere al servizio? Quanto costa?

Il servizio è accessibile a tutti coloro i quali hanno sottoscritto un Piano di Accumulo su fondi BancoPosta.

Il piano di copertura è completamente gratuito e non prevede alcun tipo di costo aggiuntivo rispetto al PAC che abbiamo magari già sottoscritto con Poste Italiane.

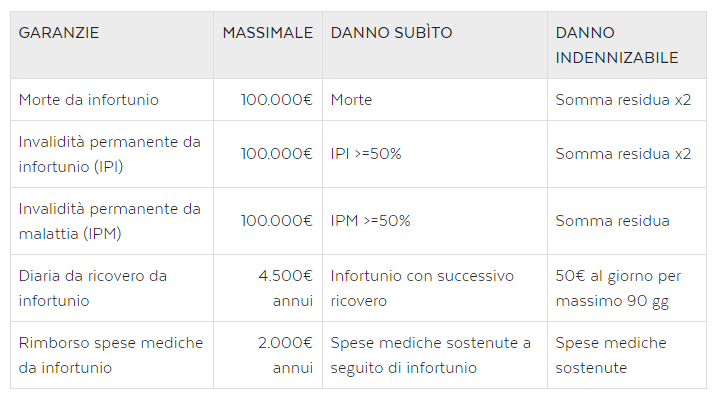

Quali sono le garanzie e i massimali offerti da questo piano?

Di seguito ti riporto gli eventi che sono coperti dalla polizza, il massimale assicurativo nonché il danno che può essere indennizzato dalla polizza:

- nel caso di morte per infortunio del sottoscrittore, il massimale di copertura è di 100.000 euro, e il danno indennizzabile è la somma residua per due;

- nel caso di invalidità permanente derivante da infortunio, il massimale è sempre di 100.000 euro, e la somma indennizzabile è la somma residua moltiplicata per due;

- nel caso di invalidità permanente da malattia, il massimale è sempre di 100.000 euro, con somma indennizzabile pare alla somma residua;

- nel caso di ricovero da infortunio, si possono ottenere su base annua fino a 4.500 euro per la diaria, divisi in 50 euro al giorno per un massimo di 90 giorni su base annua;

- nel caso di spese mediche da infortunio è previsto un rimborso massimo di 2.000 euro, con danno indennizzabile pari a quanto si spenderà per il recupero.

Ecco una tabella presa dal foglio illustrativo ufficiale.

Come funziona l’attivazione

L’attivazione del servizio è gratuita per chi ha sottoscritto un PAC che preveda il versamento di almeno 15.000 euro. Il sottoscrittore inoltre deve avere meno di 70 anni al momento della sottoscrizione del PAC.

Tutte le coperture sopra indicate sono da considerarsi decadute una volta superato il 70esimo anno di età.

L’opzione Consolida: un servizio aggiuntivo

Investi e Consolida è un servizio che permette all’investitore di entrare in modo graduale in fondi che hanno rendimenti potenzialmente più elevati, e dunque più rischiosi: ciò è possibile iniziando da un fondo più prudente, come per esempio BancoPosta Primo (detto Fondo Base).

Questa modalità di investimento è rivolta alle persone che sono alla ricerca di fondi con più elevato profilo di rischio-rendimento, ma hanno timore di investire in un’unica soluzione in mercati finanziari più volatili.

Investi e Consolida consente infatti di esporsi ai mercati più altalenanti in modo progressivo e graduale nel tempo, così da mitigare gli effetti sul portafoglio della più elevata volatilità di mercato.

Come Funziona?

Per attivare il servizio basta avere delle quote del fondo BancoPosta Primo (ossia il Fondo Base) per un valore almeno di 3.000 euro.

Una volta soddisfatto tale requisito, dovrai individuare il Fondo Target, ovvero il fondo in cui far confluire gradualmente le quote rimborsate dal Fondo Base.

È possibile selezionare il Fondo Target coerente con il proprio obiettivo e profilo di rischio tra i fondi:

- BancoPosta Obbligazionario Euro Medio-Lungo Termine;

- Mix 1;

- Mix 2;

- Mix 3;

- Azionario Euro;

- Azionario Internazionale;

- Selezione Attiva;

- Orizzonte Reddito;

- Azionario Flessibile.

Dato che la nostra offerta è sempre in evoluzione, questo insieme di fondi potrebbe variare nel tempo quindi, qualora fossi interessato, contatta il Consulente del tuo Ufficio Postale per conoscere l’ultima lista aggiornata. Il piano viene personalizzato decidendo importo e numero delle rate da trasferire dal Fondo Base a quello Target.

Inoltre, scegliendo l’opzione “Consolida il risultato” è possibile consolidare gli eventuali rendimenti superiori al 5%, realizzati dal Fondo Target, trasferendoli automaticamente di nuovo nel Fondo Base, che è caratterizzato da un profilo di rischio minore ed è quindi più adatto a difendere quanto eventualmente guadagnato dall’investimento.

Investi e Consolida è un servizio flessibile che può essere interrotto e modificato in ogni momento, senza alcun costo aggiuntivo.

Piano di Rimborso Programmato

Il Piano di Rimborso Programmato è un servizio disponibile a tutti i sottoscrittori che abbiano delle quote nei fondi:

- BancoPosta Primo;

- Obbligazionario Euro Medio-Lungo Termine;

- Mix 1;

- Mix 2;

- Mix 3;

- Azionario Euro;

- Azionario Internazionale;

- Selezione Attiva;

- Orizzonte Reddito;

- Azionario Flessibile.

Il servizio permette di ricevere degli importi prefissati o variabili a certe date, tramite il rimborso programmato delle quote detenute nei suddetti fondi.

È possibile attivare il Piano di Rimborso Programmato in due modalità. Il sottoscrittore può richiedere il rimborso programmato indicando:

- la data dalla quale dovrà decorrere il Piano di rimborso;

- la periodicità, almeno mensile, delle operazioni di rimborso;

- l’ammontare del rimborso, che dovrà essere sempre di uguale importo e almeno di 50€.

In alternativa al Piano di Rimborso Programmato per importi fissi, il sottoscrittore può disporre che, con cadenza semestrale, gli venga rimborsato un importo pari al 50% o al 100% dell’eventuale incremento del valore della quota registrato nel semestre di riferimento (1° aprile, 1° ottobre di ogni anno).

Il rimborso viene eseguito con valuta terzo giorno lavorativo successivo alle scadenze semestrali del 1° aprile e del 1° ottobre di ogni anno. Il Piano di Rimborso è efficace a partire dal semestre successivo a quello in cui la richiesta di attivazione perviene a BancoPosta Fondi.

Accumula Più conviene? Le mie opinioni

È sicuramente un’aggiunta assicurativa ai PAC che potrebbe sembrare interessante che vengono offerti da Poste Italiane. Ma davvero conviene?

Sui PAC mi sono già espresso in modo diffuso sulle pagine di questo sito, e come amo ripetere, difficilmente banche e istituti finanziari (anche nel caso in cui si tratti di Poste Italiane) offrono qualcosa di effettivamente gratuito.

I costi di tale polizza sono riversati e nascosti nei costi di gestione del PAC, che è un prodotto, come tutti quelli gestiti, molto caro sia sul breve che sul lungo periodo.

Per quanto possa essere una polizza gratuita interessante, non deve essere questa la discriminante per decidere di investire in un PAC, che sia di Poste Italiane o meno.

Inoltre questo tipo di prodotto fa parte di strumenti che possiamo definire risparmio gestito. Ogni Istituto Bancario e Assicurativo italiano propone prodotti di questo tipo: essi presentano una serie di problemi difficili da superare per il risparmiatore comune, in quanto sono insiti nella natura stessa dei prodotti in questione.

In poche parole, i problemi sono da ricercare qui:

- I costi sono troppo alti e ciò corrode i rendimenti: infatti, l’impatto dei costi sui tuoi investimenti può essere deleterio. Non essere a conoscenza di questo aspetto può comportare la perdita di decine di migliaia di euro nel corso degli anni, perché di solito i prodotti di questa categoria comportano costi di sottoscrizione, di gestione e di performance che possono aumentare anche fino al 3-4% all’anno. Questi costi si applicano solitamente anche quando i mercati sono in territorio negativo, e a rimetterci è il cliente;

- Scarsa liquidità: recuperare i propri soldi in caso di necessità può essere davvero faticoso e comportare il pagamento di penali;

- Scarso controllo: si parla di gestione attiva quando ci si riferisce a fondi di questo tipo perché il gestore, pur dichiarando di far riferimento ad un benchmark specifico (ossia un indice di paragone), in realtà prende decisioni in autonomia, decisioni che avrebbero lo scopo di migliorare i rendimenti. Tuttavia, oltre l’80% dei fondi non riesce a raggiungere questo obiettivo. Il cliente, inoltre, non ha la possibilità di controllare l’operato del gestore, anche perchè non è sempre esperto di finanza;

- Conflitto d’interessi tra rete di vendita e investitore: gli strumenti di questa categoria sono collocati con logiche puramente commerciali, di vendita. I cosiddetti consulenti non sono altro che venditori che hanno, ovviamente, lo scopo di portare a casa dei risultati prestabiliti. Ovviamente, vendendo i prodotti dell?Istituto per cui lavora (altrimenti non guadagnerebbe). Ciò crea un palese “conflitto di interesse” che crea una condizione svantaggiata per l’investitore.

Se vuoi approfondire il ragionamento, sappi che ne ho parlato nei seguenti articoli:

- 8 Motivi per Non Investire in Fondi Comuni;

- 10 motivi per non investire in Assicurazioni;

- Perché le commissioni delle banche erodono i tuoi investimenti.

Conclusioni

Spero che questo testo ti sia tornato utile: se vuoi più informazioni e ti rendi conto di avere bisogno di studiare e approfondire il tema per non commettere errori, hai due strade da seguire:

- Formarti: il mondo della finanza richiede studio e consapevolezza. Si tratta della gestione dei tuoi soldi e credo tu abbia capito l’importanza di occupartene attivamente. Puoi iniziare a chiarire i dubbi con il video corso gratuito “Investi con Buon Senso” per farti un’idea del percorso che possiamo fare insieme;

- Acquistare informazioni qualificate: se hai già seguito corsi formativi o pensi di avere una cultura finanziaria sufficiente per investire da solo, dai uno sguardo a “Fast Investments Planner” perché fa certamente al caso tuo.

Ulteriori risorse utili

Prima di salutarti, voglio consigliarti la lettura di altre guide che ho scritto che mi auguro possano esserti utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon risparmio e buoni investimenti!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti