BancoPosta Cedola Chiara: Rendimenti e Caratteristiche del Risparmio Gestito di Poste Italiane

Poste Italiane si è evoluta in modo considerevole negli ultimi anni, diventando tra le prime aziende per raccolta di risparmio e per offerta di strumenti di investimento.

Non potevano mancare, in seno all’unico vero gigante del mondo finanziario/risparmio d’Italia, anche fondi comuni di investimento, e nella guida di oggi mi occuperò proprio di investigare le possibilità offerte da BancoPosta CedolaChiara 2023, prodotto per il risparmio gestito.

Ne analizzerò le caratteristiche, il profilo di rischio, la modalità di investimento e la composizione del portafoglio, nonché degli eventuali vantaggi e svantaggi offerto da questo fondo di Poste Italiane.

In Questo Articolo Si Parla di:

Che cos’è BancoPosta CedolaChiara 2023

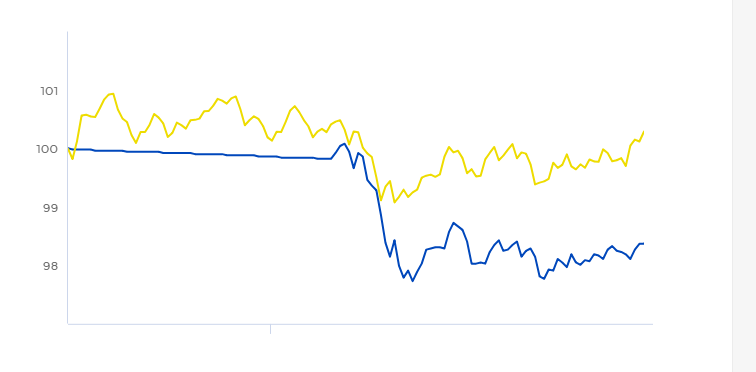

È un fondo comune di investimento, di tipo obbligazionario bilanciato, senza capitale garantito, con scadenza a Marzo 2023.

Per intenderci, acquistando adesso, accetterai un piano di investimenti di 5 anni in forma semivincolata, con delle penali relativamente forti nel caso in cui volessi chiedere il rimborso delle quote anticipatamente rispetto a quelle che sono le scadenze previste dal contratto.

In che tipo di strumenti investe CedolaChiara 2023?

CedolaChiara 2023 è un fondo comune di investimento obbligazionario bilanciato, e pertanto opera andando ad investire i capitali raccolti nel seguente modo:

- almeno il 50% in strumenti obbligazionari, che non sono soltanto statali, ma anche di tipo corporate, ovvero titoli di emessi da realtà aziendali di taglia meno grande;

- fino al 20% massimo in strumenti azionari, tipicamente di profilo di rischio medio-basso, ma comunque più elevato dei titoli obbligazionari presenti in portafoglio;

- fino al 30% massimo in altri strumenti, che possono essere fondi bilanciati, fondi flessibili, strumenti derivati da utilizzare in senso di hedging, ovvero a protezione degli investimenti principali del fondo;

Si tratta di una composizione standard dei fondi obbligazionari bilanciati, che colloca questo prodotto di BancoPosta nel profilo di rischio di cui ti parlerò tra pochissimo.

Il profilo di rischio di questo strumento

Il profilo di rischio è un indice sintetico che riporta, con un numero da 1 a 7, il rischio che è insito in un determinato strumento di risparmio o finanziario. Si va dall’1, che è destinato agli strumenti meno rischiosi, a 7, che è destinato agli strumenti più rischiosi.

Per quanto riguarda BancoPosta CedolaChiara 2023, abbiamo un profilo di rischio 3, ovvero un rischio medio. Si tratta dunque di uno strumento che è destinato a chi, pur non prediligendo un prodotto a capitale garantito, non vuole correre rischi enormi sui mercati finanziari.

Quanto costa il fondo di Poste Italiane?

Come devo sempre fare quando parlo di strumenti gestiti di risparmio, è necessario affrontare la questione costi. Come è noto infatti i fondi comuni prelevano commissioni direttamente dal fondo, in forma percentuale, a prescindere poi dall’effettivo rendimento del titolo.

Per quanto riguarda CedolaChiara 2023, siamo nell’ordine di 0,70% di prelievi su base annua, quantità in linea con i prodotti fondo comune che vengono venduti da società di gestione e banche.

Il problema è però sempre lo stesso, come spesso ripeto quando parlo di fondi comuni a gestione bilanciata o comunque con un profilo di rischio relativamente basso: il rendimento può essere più basso delle commissioni da pagare, andando ad intaccare perfino il nostro capitale.

Ai costi così indicati vanno aggiunti quelli di svincolo: se dovessimo farlo nel primo trimestre dalla collocazione pagheremmo l’1,50% sull’intera quota capitale, per scendere ogni 3 mesi dello 0,075%, per un totale ultimo di 0,075% nel caso in cui lo svincolassimo nel corso del ventesimo trimestre.

Sono costi aggiuntivi che vanno calcolati in tutti quei casi in cui dovessimo dover rientrare in possesso della somma investita prima del tempo.

Conviene investire in CedolaChiara Marzo 2023?

Dato che la collocazione di questo prodotto è ormai terminata, non varrebbe la pena neanche discuterne.

Vale però la pena di ricordare che con ogni probabilità, per il prossimo semstre, Poste Italiane emetterà un fondo analogo, dal medesimo funzionamento e con la stessa composizione di portafoglio.

In questo caso potrai continuare a leggere quello che ho da consigliarti su questo specifico titolo e sul suo acquisto.

A chi conviene investire in questo fondo?

A chi non vuole correre rischi eccessivi e vuole un prodotto a gestione attiva. Anche però per questo profilo di rischio e con queste necessità, potrai trovare su Affari Miei migliori prospetti per l’investimento, a costi decisamente più bassi di quelli che ti propone questo fondo.

Certo, non saranno forme gestite, ma benchmark alla mano non hai assolutamente necessità di rivolgerti a questo tipo di prodotti.

Prima di salutarti, vorrei consigliarti alcune letture per migliorare la tua gestione del risparmio e degli investimenti: qui puoi trovare un percorso per investire in maniera redditizia, mentre in quest’altra guida trovi tutte le risposte sul trading online!

Buoni investimenti!

0 Commenti