Fondo Eurizon Riserva 2 Anni: Caratteristiche, Rischi, Costi e Scenari di Performance – Ecco la Recensione Completa

Su Affari Miei trovi le recensioni aggiornate di tutti i principali strumenti di investimento che è possibile sottoscrivere. In questa occasione analizzo le caratteristiche del Fondo Eurizon Riserva 2 Anni Classe A (ISIN: IT0005104424), un fondo comune di investimento gestito da Eurizon Capital, nota SGR del Gruppo Intesa San Paolo.

Intendo affrontare tutti i punti più importanti: la politica di investimento del fondo e la composizione del portafoglio, lo storico delle performance e i costi a carico dell’investitore (diretti e indiretti), le modalità di sottoscrizione, disinvestimento e di utilizzo di proventi.

Per concludere, condividerò con te alcune riflessioni in merito alla categoria dei fondi comuni a gestione attiva, e ti darò anche alcune dritte per capire se questo investimento è coerente con la tua strategia.

Buona lettura.

In Questo Articolo Si Parla di:

Due parole su Eurizon Asset Management

Eurizon Capital SGR è la società a cui fa capo la divisione Asset Management del gruppo Intesa Sanpaolo.

A Eurizon fanno riferimento la controllata lussemburghese Eurizon Capital S.A., le italiane Epsilon SGR e Eurizon Capital Real Asset SGR, e la società con sede a Londra Eurizon SLJ Capital LTD.

La Divisione è attiva in 24 paesi in Europa, mentre invece è presente in Asia con la controllata Eurizon Capital Asia Limited con sede a Hong Kong e la partecipazione in Penghua Fund Management (49%).

Dispone di un’ampia gamma di prodotti di diritto italiano e lussemburghese, e si rivolge sia alla clientela retail che a quella istituzionale.

Siamo davanti a una realtà molto solida e seria, con un network ampio e distribuito in diverse zone del mondo.

Le soluzioni di risparmio proposte da Eurizon si avvalgono di differenti strategie: multi-asset, multi-style e multi prodotto, Active market, e strategie basate su metodologie quantitative.

Profilo del fondo Eurizon Riserva 2 anni

Cominciamo subito inquadrando le caratteristiche principali del fondo Eurizon Riserva 2 Anni Classe A. Si tratta di un fondo a gestione attiva, appartenente alla categoria degli obbligazionari flessibili.

I fondi flessibili si distinguono dagli altri fondi a gestione attiva per il fatto che il gestore opera un’asset allocation tattica, completamente libera e priva di vincoli, senza adottare un benchmark come riferimento – ovvero senza utilizzare un portafoglio prefissato come canovaccio.

L’obiettivo della gestione è la conservazione del capitale investito e la crescita contenuta del patrimonio del fondo, in un orizzonte temporale breve, di 2 anni.

Per fare questo, la gestione non si pone dei limiti troppo rigidi nella scelta degli strumenti finanziari, nelle proporzioni tra le varie classi di attività, nella selezione delle diverse aree geografiche e delle diverse valute.

L’unico “vincolo” da rispettare è il profilo di rischio/rendimento del fondo espresso dall’indicatore sintetico, che vedremo fra poco.

In luogo del benchmark viene fornita a priori una misura di rischio, il Value at Risk (VaR) che, appunto, misura la perdita massima potenziale che il portafoglio può subire su un orizzonte temporale di un mese. Il Var deve essere coerente con il livello di rischio del fondo.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

In cosa investe Fondo Eurizon Riserva 2 Anni

Il Fondo investe in strumenti finanziari di natura obbligazionaria e/o monetaria, e fa un investimento in depositi bancari tendenzialmente fino al 50% delle attività.

Le obbligazioni e gli strumenti monetari sono emessi da Stati, organismi sovranazionali/agenzie e società.

Il fondo investe in strumenti di Paesi Emergenti fino al 30% delle attività.

Gli investimenti denominati in valute diverse dall’euro non possono superare il 40% del totale delle attività, mentre la durata media finanziaria (duration) del Fondo è inferiore a 2 anni.

Il benchmark

Il fondo è gestito attivamente senza riferimento ad un benchmark . Lo stile di gestione è flessibile.

La scelta delle proporzioni tra classi di attività, la selezione delle diverse aree geografiche, delle diverse valute e dei singoli strumenti finanziari potranno variare in base alle analisi macroeconomiche, finanziarie e dei mercati. Nella selezione degli strumenti finanziari (compresi gli OICR) vengono considerate anche informazioni di natura ambientale, sociale e di governo societario (ESG).

Il profilo di rischio

Il fondo presenta un profilo di rischio pari a 2 in una scala che va da 1 a 7, quindi si tratta di un fondo con un rischio basso.

L’indicatore di rischio è un’indicazione orientativa del livello di rischio di questo prodotto, tenendo in considerazione altri prodotti.

Il rischio fa riferimento alla possibilità che il prodotto possa subire delle perdite monetarie a causa dei movimenti sul mercato oppure a causa dell’impossibilità della società di pagare quanto dovuto.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

Eurizon Riserva 2 anni è un fondo aperto, pertanto gli investitori possono sottoscrive delle quote in qualsiasi momento e, ugualmente, possono chiederne il rimborso alla SGR in qualsiasi momento, ne consegue che il patrimonio complessivo e il valore delle quote può variare costantemente.

La partecipazione al fondo si realizza con un investimento minimo di 50 euro, quindi sottoscrivendo un tot di quote corrispondenti alla cifra investita.

La Classe A identifica una categoria di quote del fondo, che possono essere sottoscritte sia con un versamento unico che attraverso versamenti periodici, cioè aprendo un Piano di accumulo del capitale (PAC).

Il fondo è collocato dal gruppo Intesa San Paolo e da numerose banche e SIM.

In ultimo, la politica di distribuzione dei proventi è ad accumulazione, ciò vuol dire che gli utili maturati ogni anno non sono distribuiti ma reinvestiti nel fondo stesso.

I costi

Analizziamo il prospetto dei costi che ci serve per valutare la reale convenienza dell’investimento. Infatti le spese si mangiano parte del tuo capitale e del rendimento potenziale.

Le spese che devi sostenere per l’investimento si suddividono in:

- Spese di sottoscrizione una tantum pari allo 0,30%;

- Spese di rimborso per uscire dal fondo, non previste;

- Spesa corrente prelevata dal fondo ogni anno pari allo 0,89%, di cui lo 0,70% per pagare il gestore;

- Commissione legata al rendimento è pari al 20% del minor valore maturato nel periodo che intercorre tra il 1 maggio di ogni anno e il 30 aprile dell’anno successivo.

Se vuoi approfondire questo argomento, scarica gratuitamente il nostro report in cui ti spieghiamo come proteggerti da questo rischio a cui chi investe in fondi comuni è altamente esposto.

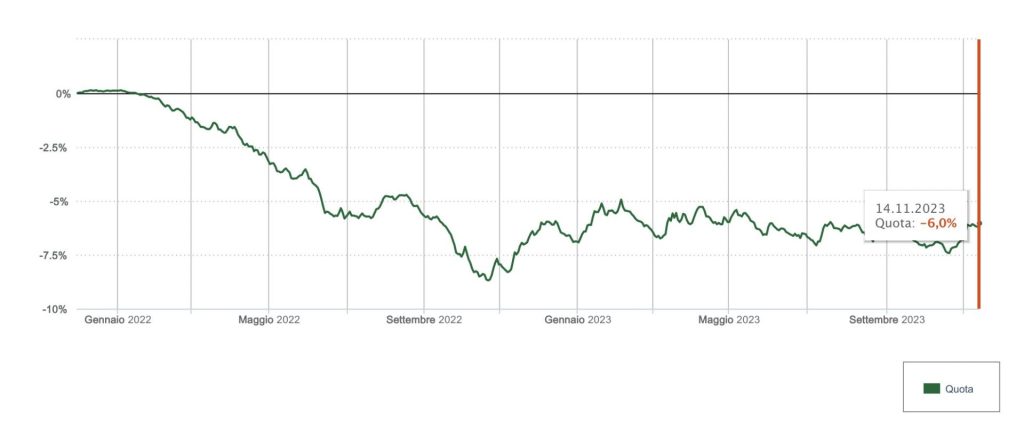

Rendimenti Storici

Infine diamo un’occhiata alle performance passate, tenendo presente che non sono indicative di quelle future. All’interno del KID (il documento con le informazioni chiave) puoi consultare il grafico dei rendimenti a partire dal 2022; considera che il fondo è operativo solo dal 2015.

Ti allego la schermata tratta direttamente dal sito ufficiale:

Dal grafico risulta che le performance sono state altalenanti, con un picco verso il basso cominciato a gennaio 2022 e una stabilizzazione dall’inizio di quest’anno.

Il 2022 è stato un anno negativo per tutti i mercati in generale, e nemmeno questo fondo ha potuto scappare dalla negatività e dai rendimenti bassi, tanto che ha fatto registrare un -7%.

Questo ti fa capire che prevedere i risultati dell’investimento non è possibile, e devi poi considerare che i rendimenti bassi spesso non riescono ad abbattere i costi complessivi dell’investimento, perciò anche quando le performance sono positive l’investitore può trovarsi in perdita.

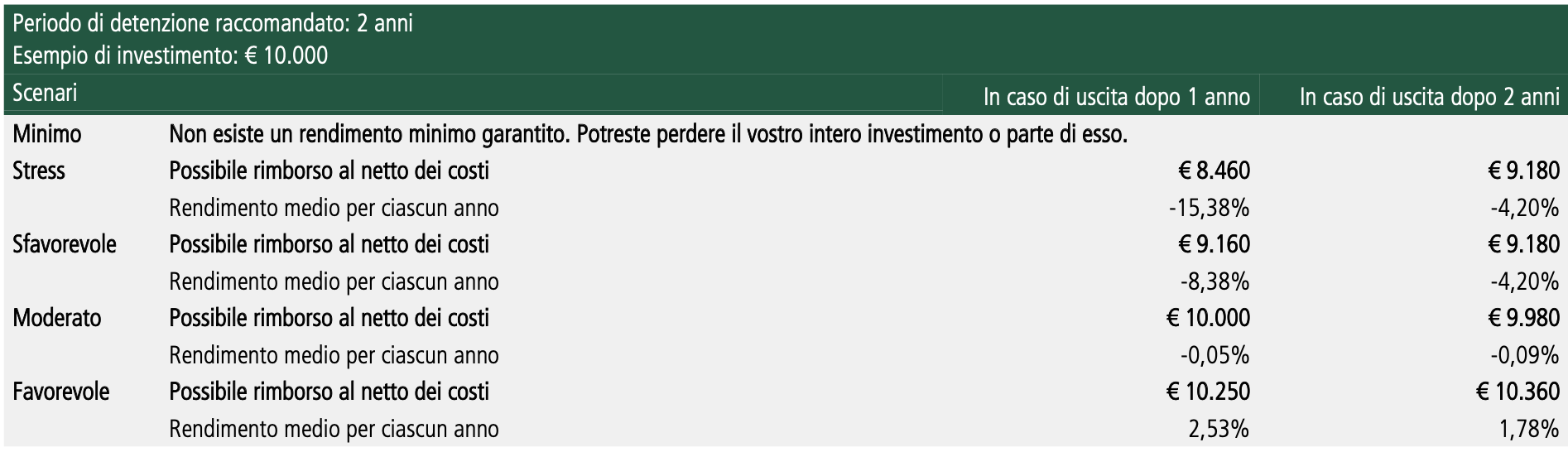

Scenari di performance

Il KID contiene, come previsto dalle normative europee, anche un prospetto degli scenari possibili per l’andamento di Eurizon Riserva 2 anni.

In questo caso viene considerato un investimento di 10.000€ considerando un orizzonte temporale di 2 anni.

Gli scenari possibili sono i seguenti:

- Stress – Perdite fino al -15,38% in un anno e fino al -4,20% annuo su un orizzonte di 2 anni;

- Sfavorevole – Minusvalenza fino all’8,38% in un anno e del -4,20% medio su un arco di 2 anni;

- Moderato – In 12 mesi potremmo ottenere una perdita dello 0,05% e in 2 anni una perdita dello 0,09% annuo;

- Favorevole – Possiamo aspettarci una plusvalenza del +2,53% in un anno e un rendimento medio del +1,78% annuo in un arco di 2 anni, se tutto dovesse andare per il verso migliore.

Gli scenari possibili sono calcolati in base a delle proiezioni matematiche e tengono in considerazione anche i costi del fondo. Non sono tenute in considerazioni ulteriori commissioni pagate al consulente o alla SIM che fanno da intermediari per la sottoscrizione del prodotto, per cui i costi reali potrebbero essere più alti.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei sul Fondo Eurizon Riserva 2 anni

Prima di concludere la recensione voglio spingerti a fare alcune riflessioni, sia in merito al fondo analizzato che alla categoria dei fondi comuni di investimento a gestione attiva.

Partiamo dalle valutazioni oggettive su Eurizon Riserva 2 anni: quando il fondo è coerente con la tua strategia e quando invece non fa al caso tuo.

Quando e perché investire

Quello che abbiamo analizzato oggi NON è un semplice fondo obbligazionario; se così fosse ti farei un discorso del tipo:

“Questo è un investimento coerente se la tua sopportazione del rischio e le tue ambizioni di crescita sono modeste, e se il tuo orizzonte temporale è molto breve. Se invece miri ad una crescita significativa del capitale sul lungo periodo, allora devi optare per un fondo azionario”.

Ma qua non stiamo parlando di un fondo obbligazionario semplice, ma di un fondo flessibile, una categoria particolare ed eterogenea di fondi che possono investire con le mani libere, non avendo grossi vincoli nell’asset allocation.

Praticamente il gestore fa un po’ quello che vuole in base ad analisi e calcoli complessi, intanto l’investitore medio gli dà carta bianca perché ci capisce poco o nulla.

Non avendo un benchmark oggettivo di riferimento come farai a valutare l’operato della gestione? La conseguenza è il ritrovarsi, ad un certo punto, in un investimento che è mutato rispetto all’inizio, e che non rispecchia più le tue aspettative.

Se il gestore è competente, la dinamicità dell’investimento può essere un valore aggiunto; ma visto che la certezza non c’è, il rischio che il gestore compia delle scelte sbagliate si va ad aggiungere a tutto il resto.

L’errore maggiore è comunque quello dell’investitore che sottoscrive uno strumento complesso senza sapere a cosa va in contro. Perciò rifletti bene sulla scelta di questo fondo, chiediti se, rispetto a un paniere obbligazionario semplice c’è davvero una convenienza, tanto da affidarti ciecamente alla SGR.

Perché i fondi a gestione attiva non sono l’unica opzione

E ora ti dico brevemente come la penso io sui fondi comuni di investimento a gestione attiva. Io li trovo troppo costosi e poco trasparenti, perciò non li utilizzo nel mio portafoglio.

Da anni mi occupo direttamente della gestione dei miei soldi perciò mi piace sapere con esattezza dove e come sono investiti i miei capitali, e a parità di condizioni mi piace spendere il meno possibile in commissioni di gestione.

Non è una regola universale, ma spesso i fondi a gestione attiva sono più cari e meno convenienti di altri strumenti.

Per esempio, sulla base della mia esperienza, trovo più efficaci gli ETF, una categoria di fondi negoziati in borsa che sono a gestione passiva, quindi si limitano a replicare 1:1 un indice di riferimento.

Se sei interessato a scoprire come funziona il “dietro le quinte” dei fondi comuni d’investimento, puoi scaricare gratuitamente il report in cui ti mostriamo tutti i problemi di questi prodotti. Leggerlo potrebbe risparmiarti decine di migliaia di euro.

Non voglio dire che siano gli strumenti migliori per ogni tipo di strategia, anzi, se maneggiati male fanno più danni che bene. Però si prestano ad un investimento più economico e trasparente, in quanto sai sempre qual è la strategia adottata dal fondo e come sono impiegate le risorse.

Per approfondire il discorso, leggi questi articoli:

Conclusioni

Prima di scegliere gli strumenti da mettere in portafoglio, sarebbe meglio definire una strategia di investimento e, possibilmente, aumentare la propria formazione finanziaria.

Puoi trovarne diversi, in modo da scegliere quello che meglio rispecchia il tuo profilo di rischio e le tue aspettative di rendimento.

Prima di salutarti ti consiglio anche di leggere queste guide:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

1 Commento

LUCILLA · 21 Settembre 2020 alle 10:25

GRAZIE