Pioneer Evoluzione Reddito Unicredit: Ecco le Caratteristiche, i Rischi e i Costi – Recensione Completa

Oggi voglio parlarti di un fondo che è commercializzato in Italia da Unicredit, ma che è gestito da una delle SGR più forti d’Europa. Ti voglio parlare infatti di Pioneer evoluzione reddito Unicredit (ISIN: IT0004890684), un fondo comune di investimento che è tra i più popolari in Italia per scambi e per volumi.

Conviene investire in questo fondo? Oppure ti conviene orientarti verso un altro fondo o verso altri tipi di strumenti? Oggi mi concentrerò proprio su questo specifico prodotto e analizzeremo tutte le caratteristiche del fondo attraverso il KID.

Continua a leggere se vuoi saperne di più.

In Questo Articolo Si Parla di:

Due parole su Unicredit

Unicredit è una banca commerciale pan-europea che presenta un modello di servizio unico nel suo genere.

Essa è presenta in diversi paesi: Italia, Germania ed Europa occidentale e orientale.

Possono contare su circa 15 milioni di clienti, e proprio per questo motivo essi sono vicini ai proprio clienti facendo leva sulla scala del gruppo per poter offrire una gamma completa di prodotti.

Inoltre la banca si concentra sulla digitalizzazione e soprattutto sul rispetto dei principi ESG, considerati come fattori importanti e chiave nel servizio che essi vogliono offrire ai clienti.

Un’altra cosa importante da menzionare sta nel fatto che la banca sta investendo in digital & data, per cercare di definire un nuovo modo di lavorare per i dipendenti e per perseguire un modello di business che sia basato sulla sostenibilità.

Se ti interessa, qui trovi tutti gli investimenti che vengono proposti da Unicredit.

Che cos’è Pioneer Reddito?

Pioneer Reddito di Unicredit è un fondo comune di investimento che viene gestito in Italia dalla SGR dello stesso gruppo bancario.

Si tratta di un fondo bilanciato e che dunque lascia al gestore una relativa libertà di scelta di composizione del portafoglio. Ha una composizione, come avremo modo di vedere più avanti nel corso della nostra trattazione, che è relativamente prudente.

Sono strumenti relativamente a basso rischio in larga parte a comporre il fondo comune di cui ti sto parlando oggi.

Il suo gestore, come ho già avuto modo di sottolineare in apertura, è uno dei più forti in Italia per volumi raccolti e investiti. Vediamo insieme cosa c’è da sapere a riguardo più approfonditamente.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

La tipologia del fondo

Pioneer Evoluzione Reddito di Unicredit è un fondo bilanciato, che al massimo ha investito oggi il 14% in azioni, affidandosi per il resto a strumenti decisamente meno rischiosi.

La maggior parte del patrimonio è infatti investito in obbligazioni dell’Europa Occidentale, prodotti finanziari che sono a rendita estremamente bassa, proprio perché offrono garanzie importanti di restituzione dei capitali.

Il fondo è di tipo globale, nel senso che gli strumenti che vengono scelti dalla SGR provengono comunque da diverse nazioni e da diversi mercati. La politica di gestione punta a mantenere inoltre un profilo di rischio costante, per quanto ovviamente può essere possibile, massimizzando al tempo stesso i profitti fatti registrare.

La ripartizione del portafoglio di Pioneer Reddito Unicredit

Trattandosi di un Fondo Bilanciato ci possono essere delle modificazioni al piano che è attualmente seguito da Unicredit. Negli anni durante il quale questo fondo ha operato abbiamo comunque registrato delle composizioni relativamente stabili:

- massimo il 14% in azioni;

- il 70-75% di obbligazioni dei paesi occidentali, e quindi con un buon rating;

- strumenti alternativi al massimo al 5%, utilizzati principalmente per fare hedging;

- il restante il strumenti liquidi e tipicamente in valuta straniera.

Per quanto riguarda il comparto delle obbligazioni corporate e delle azioni scelte dalla SGR, abbiamo un profilo che per 1/4 ha prodotti finanziari puri, un 13% in beni industriali e la restante parte ripartita, in percentuali più basse, i prodotti tecnologici, i beni di consumo di difesa e anche i prodotti legati alla salute.

La composizione del fondo è molto variegata e differenziata, per un’ottica che punta comunque ad abbassare, per quanto possibile, il rischio al quale sono esposti i partecipanti al fondo.

E’ un fondo rischioso?

La composizione di questo specifico fondo è differenziata ed equilibrata e predilige comunque strumenti che presentano rischi molto contenuti. L’orientamento chiaro del fondo in questione è improntato alla riduzione massima del rischio per l’investitore, parlando comunque di un fondo comune e dunque di un prodotto che si propone di ottenere rendimenti maggiori di un semplice paniere di obbligazioni europee.

L’indice sintetico di rischio abbinato a questo prodotto è di 3 su 7, un rischio relativamente basso se paragonato agli altri fondi che in genere trovano successo in Italia.

Non si tratta di un investimento obbligazionario

I promotori finanziari e le banche, purtroppo, sanno quali sono i titoli che ci riescono a tranquillizzare e sanno altrettanto bene che quando si parla di obbligazioni, i piccoli risparmiatori tendono a sentirsi rassicurati.

A questo scopo è bene che io ti ricordi che quando parliamo di fondi, anche se prettamente obbligazionari, non stiamo comunque investendo in obbligazioni, in quanto il principio di funzionamento degli stessi è molto diverso.

Le obbligazioni sono strumenti a rendimento sicuro e prevedibile, che salta solo nel caso di fallimento dell’emittente (che nel caso dei paesi occidentali è sviluppati è una possibilità decisamente remota).

Quando invece parliamo di fondi, parliamo comunque di prodotti che includono altri tipi di titoli, come ad esempio le azioni, che possono invece avere un andamento fortemente negativo che può intaccare in modo sostanziale il nostro patrimonio.

Se sei di coloro i quali vogliono investire in obbligazioni, ti converrà dunque investire direttamente in quel tipo di titoli. Stiamo parlando nel caso di Pioneer Evoluzione di un prodotto che è comunque con indice sintetico di rischio 3, poco meno di un fondo azionario prudente.

I costi

Vediamo adesso la parte dei costi.

Le spese che devi sostenere quando sottoscrivi un fondo comune sono un elemento determinante nella scelta degli strumenti su cui investire, e lo sono ancora di più quando si valutano strumenti tendenzialmente molto cari come i fondi comuni d’investimento. Prodotti troppo costosi possono farti perdere decine di migliaia di euro ed erodere i tuoi rendimenti in maniera spropositata nel corso degli anni, senza che tu nemmeno te ne renda conto.

Se non ti fosse totalmente chiaro questo concetto, ti consiglio di scaricare il nostro report gratuito in cui ti spieghiamo come prodotti troppo costosi possono divorare il tuo patrimonio “silenziosamente”.

In questo caso abbiamo:

- Costi di ingresso: nessuno, eccetto 8€ come diritto fisso all’atto della sottoscrizione;

- Costi di uscita: pari al 2,10%;

- Commissioni di gestione: pari al 2,15%;

- Costi di transazione: pari allo 0,01% del valore dell’investimento all’anno.

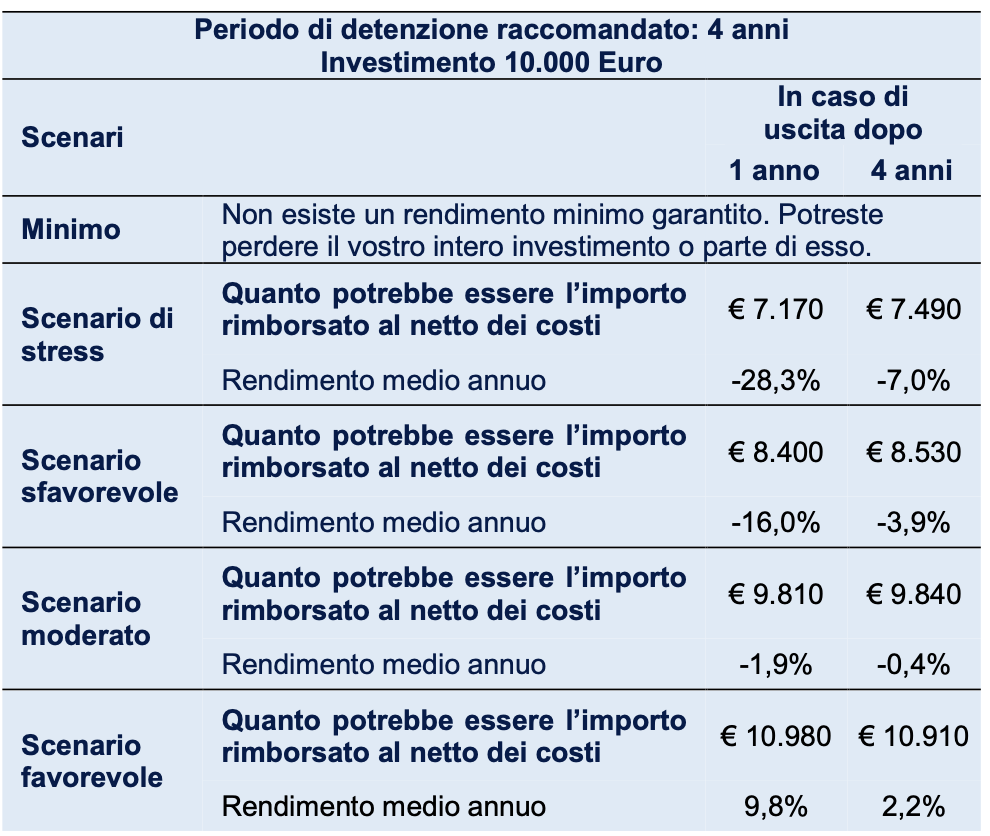

Scenari di performance

Di seguito ti riporto gli scenari di performance indicati nel KID.

Questi scenari vengono calcolati in automatico utilizzando dei modelli matematici e tengono conto anche dei costi diretti del fondo.

Ipotizziamo un investimento di 10.000€ detenuto per 4 anni, che è la durata raccomandata:

Come puoi notare, vengono indicati gli scenari sia in caso di uscita dopo 12 mesi che di uscita dopo il periodo di detenzione raccomandato di 4 anni. La situazione è la seguente:

| Scenario | Uscita dopo 1 anno | Uscita dopo 4 anni |

| Stress | -28,30% | -7,00% |

| Sfavorevole | -16,00% | -3,90% |

| Moderato | -1,90% | -0,40% |

| Favorevole | 9,80% | 2,20% |

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei su Pioneer Unicredit Evoluzione Reddito

Su Affari Miei non abbiamo mai supportato granché i fondi comuni d’investimento, a prescindere dalle caratteristiche specifiche di questo fondo.

Questo perché sono dei prodotti molto costosi, con un conflitto d’interesse intrinseco tra collocatore e cliente, che non lasciano controllo all’investitore e invece lasciano estrema libertà al gestore.

Questo fondo potrebbe fare al caso tuo se stessi cercando dei rendimenti certi: ricordati inoltre che la regola di base della finanza è che per avere rendimenti più alti devi rischiare di più, e che dietro le promesse di rendimenti più elevati ci sono sempre rischi maggiori per il nostro patrimonio.

Pioneer Unicredit non è un fondo molto rischioso, ma è comunque lontano dagli andamenti delle obbligazioni, dalla rendita cedolare fissa e da quel tipo di investimenti.

Stai a tutti gli effetti partecipando ad un patrimonio gestito di investimento e che dunque proverà a grattare via un po’ di profitto dai mercati, correndo qualche rischio in più.

E non ti scordare dei costi: le gestioni mettono in tasca delle cifre non indifferenti, che nel caso di Pioneer Unicredit sono del 2,15% spese correnti incluse. Spese considerevoli, per un fondo che comunque punta a rendite decisamente basse.

Se ti interessa capire di più su questi prodotti, abbiamo un report gratuito in cui spieghiamo le criticità di questi prodotti in dettaglio: leggerlo potrebbe aiutarti a risparmiare migliaia di euro ogni anno.

Nella nostra strategia d’investimento preferiamo piuttosto utilizzare gli ETF, che sono altrettanto dei fondi d’investimento ma sono quotati in Borsa. Hanno costi estremamente più bassi, si acquistano in autonomia e si limitano a replicare un indice anziché batterlo: questo significa solitamente performance migliori e soprattutto una consapevolezza totale di come verranno investiti i tuoi soldi.

Nel caso in cui fossi interessato a scoprire di più su come Affari Miei si approccia al mondo della finanza personale e degli investimenti, invece, puoi iniziare da qui.

Prima di congedarti ci tengo anche a lasciarti qualche guida che puoi leggere per ampliare la tua conoscenza:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti