Il Mio Futuro di Intesa Sanpaolo Vita – Pensione Integrativa: Caratteristiche, Costi e Opinioni

In questa recensione analizzo il Piano individuale pensionistico (PIP) di Intesa Sanpaolo Vita: si chiama Il Mio Futuro ed è un contratto assicurativo finalizzato alla creazione di una pensione integrativa da affiancare a quella pubblica.

I PIP sono tra i prodotti più venduti dalle compagnie assicurative proprio perché la pensione è un problema che riguarda quasi tutti i risparmiatori: non sappiamo con certezza come evolverà la situazione in Italia, perciò è fondamentale costruirsi una rendita futura che garantisca un tenore di vita soddisfacente anche durante la vecchiaia.

Le forme di previdenza complementare predisposte dalle compagnie assicurative sono sicuramente la soluzione più comoda e ovvia, oltre al fatto che godono di particolari agevolazioni fiscali.

Tuttavia non sono necessariamente l’investimento migliore e ogni contratto, a ben vedere, può essere più o meno conveniente.

Pertanto, se ti hanno proposto di aderire al Piano pensionistico Il Mio Futuro è meglio che leggi questa recensione!

Vedremo quali sono gli aspetti più rilevanti del contratto: il tipo di gestione, le modalità di erogazione della pensione, i costi, i vantaggi fiscali e ti darò anche la mia opinione di esperto. Alla fine dell’articolo avrai tutti gli elementi per valutare davvero l’acquisto e fare la tua scelta.

Cominciamo con una breve presentazione della compagnia.

In Questo Articolo Si Parla di:

La solidità di Intesa Sanpaolo

Il PIP è un contratto che vincola i tuoi risparmi per moltissimi anni, perciò è importante che a custodirli e investirli sia una compagnia solida e affidabile, in grado di dare delle garanzie anche sul lungo periodo.

Da questo punto di vista Intesa Sanpaolo Vita è un’ottima scelta, perché la nota Compagnia appartenente al Gruppo bancario Intesa Sanpaolo, uno dei principali dell’eurozona, nato dalla fusione di Banca Intesa e Sanpaolo IMI, due grandi realtà bancarie italiane.

L’eventualità che Intesa Sanpaolo Vita possa fallire o trovarsi nella condizione di non ripagare quanto dovuto ai suoi clienti è molto improbabile, però non è un dato sufficiente per inquadrare i rischi reali del contratto.

Il Mio Futuro è un prodotto rischioso?

Il Mio Futuro ha la stessa valenza di un investimento di lungo termine: per godere della prestazione pensionistica aggiuntiva dovrai versare dei contributi per diversi anni che verranno investiti in strumenti finanziari (in quote di fondi comuni di investimento e/o in una Gestione separata) in modo da far lievitare nel tempo il valore della tua posizione pensionistica.

Il rendimento che potrai ottenere non è garantito, dipenderà dall’andamento dei mercati e dal tipo di gestione finanziaria del Fondo in cui verranno investiti i tuoi risparmi. Pertanto sei naturalmente esposto ai comuni rischi finanziari.

Il livello di rischio è però variabile perché il PIP ti permette di scegliere la destinazione dei tuoi contributi, così potrai restare coerente con la tua maggiore o minore propensione al rischio di perdite.

Chiaramente una linea di investimento più dinamica e a maggior contenuto azionario ti espone a volatilità maggiori e aumenta il rendimento potenziale; se invece scegli un investimento a maggior contenuto obbligazionario avrai più stabilità nel corso degli anni ma anche rendimenti più contenuti.

Ricapitolando: i rischi ci sono perché si tratta di un investimento, ma potrai decidere tu quanto esporre i tuoi risparmi. Dopo aver puntualizzato questo aspetto possiamo dedicarci al piano individuale pensionistico.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come funziona il PIP?

Il Piano individuale pensionistico consiste in una fase di accumulo dei contributi e in una fase successiva di erogazione della prestazione pensionistica. La misura e la periodicità di contribuzione sono scelte liberamente da te e possono essere cambiate nel corso del tempo.

I contributi sono definiti in cifra fissa o in percentuale del reddito e su base annua. Possono essere versati con cadenza mensile, bimestrale, trimestrale, quadrimestrale, semestrale o annuale. È tua facoltà versare contributi estemporanei, sospendere o interrompere i versamenti.

Possono essere versati sul PIP i tuoi contributi volontari ma anche eventuali contributi dell’azienda (se sei un lavoratore dipendente) se previsti da accordi collettivi e/o aziendali e/o individuali.

Se sei un lavoratore dipendente puoi anche scegliere di contribuire al PIP esclusivamente con il TFR (trattamento di fine rapporto) in corso di maturazione. Questa scelta non è reversibile, il flusso futuro di TFR non sarà più accantonato presso il datore di lavoro ma sarà versato direttamente ne Il Mio Futuro.

Ho scritto un approfondimento per chiarire se sia meglio destinare il TFR alla pensione integrativa oppure se lasciarlo in azienda: “Dov’è meglio destinare il TFR?”

Quando hai diritto alla pensione integrativa?

Al raggiungimento dei requisiti per il pensionamento previsti dalla legge, e avendo almeno cinque anni di partecipazione a forme pensionistiche complementari, allora Intesa Sanpaolo erogherà la prestazione pensionistica.

L’ammontare della pensione complementare non è predefinito ma dipende dall’entità della contribuzione effettuata nel corso degli anni e dai rendimenti ottenuti.

La prestazione è erogata integralmente in forma di rendita vitalizia, cioè in rate per il resto della durata della tua vita. Se scegli la rendita reversibile, dopo il tuo decesso una percentuale da te stabilita (50% o 100%) verrà corrisposta alla persona da te designata.

In abbinamento alla rendita vitalizia, il PIP prevede che tu possa chiedere la liquidazione della prestazione anche in forma di capitale, limitatamente al 50% della posizione maturata. In questo modo avrai immediata disponibilità di una parte della tua pensione.

In situazioni eccezionali è anche possibile fare richiesta della RITA, cioè la Rendita integrativa temporanea anticipata che consiste nella liquidazione precoce dell’intera posizione individuale (o di una parte), in rate mensili o trimestrali, fino al conseguimento dell’età anagrafica prevista per la pensione di vecchiaia.

I requisiti eccezionali per farne richiesta sono:

- La cessazione dell’attività lavorativa a 5 anni dalla pensione di vecchiaia e con almeno 20 anni di contributi;

- La cessazione dell’attività lavorativa e conseguente inoccupazione per un periodo superiore a 24 mesi, con solo 10 anni rimanenti al raggiungimento della pensione.

Riassumendo, potrai decidere come riscuotere la tua pensione integrativa ma non potrai determinare con esattezza l’entità della stessa, vale però la regola che la prestazione sarà tanto più alta quanto più alto sarà l’importo dei versamenti, la continuità con cui saranno effettuati e la lunghezza della fase di accumulo.

L’andamento dell’investimento negli anni farà il resto, mentre i costi determineranno un ovvio abbassamento della tua posizione finale.

Come vengono investiti i tuoi soldi

Puoi scegliere una libera combinazione fra le 3 opzioni di investimento previste dal contratto, e in base al tuo profilo di rischio.

Si tratta di 2 Fondi interni a gestione flessibile e una Gestione separata a capitale garantito, che sono poi le due linee di investimento tipiche delle polizze vita Ramo III e Ramo I.

Vediamo nel dettaglio le caratteristiche di ciascun fondo:

- Fondo Interno Lungo Termine, orizzonte temporale consigliato da 10 a 15 anni; i tuoi contributi vengono convertiti in quote di diversi Organismi di Investimento Collettivo del Risparmio (OICR), che investono in strumenti del mercato monetario, azionario, obbligazionario e altro. L’obiettivo della gestione finanziaria del fondo è la crescita del valore del capitale, perciò è di tipo flessibile e segue le ciclicità dei mercati finanziari, bilanciando di volta in volta le varie componenti in portafoglio per seguire il maggior profitto; il livello di rischio è alto;

- Fondo Interno Medio Termine, investimento consigliato da 5 a 10 anni con obiettivo di crescita moderata. I contributi vengono convertiti in quote di diversi OICR che investono in strumenti del mercato monetario, azionario e obbligazionario. Livello di rischio medio;

- Gestione Separata “EV PREVI”, orizzonte temporale consigliato fino a 5 anni. Fondo con rivalutazione annua della posizione individuale che investe in titoli di Stato ed obbligazioni, grado di rischio molto basso. Il capitale è garantito per cui la prestazione pensionistica finale non può essere in negativo.

In alternativa alla libera scelta di una o più proposte di investimento, puoi attivare il Programma Life Cycle che prevede un meccanismo di allocazione automatica dei contributi fra le varie proposte di investimento sopra descritte.

Lo scopo è quello di ridurre progressivamente il rischio finanziario del piano pensionistico con l’approssimarsi dell’anno di pensionamento.

Richiesta di trasferimento, riscatto e anticipazione

Il contratto ti dà la possibilità di attingere al capitale investito in circostanze straordinarie oppure di riscattare completamente la posizione maturata quando vuoi, inoltre puoi passare ad altre forme previdenziali.

Occhio che l’esercizio di queste clausole comporta dei costi extra, ma vediamo di cosa si tratta.

Prima di accedere alle prestazioni puoi fare richiesta di un’anticipazione della posizione individuale maturata al verificarsi di situazioni particolari: spese sanitarie straordinarie, acquisto della prima casa di abitazione, ristrutturazione e altre personali esigenze.

Il riscatto della posizione maturata è invece possibile in due circostanze:

- Riscatto parziale fino al 50% in caso di mobilità, cassa integrazione o cessazione dell’attività lavorativa che comporta l’inoccupazione per un periodo compreso tra i 12 e i 48 mesi;

- Riscatto totale se si verifica l’invalidità permanente che compromette o annulla l’attività lavorativa.

In ultimo, facendo richiesta di trasferimento richiedi in pratica di spostare la tua posizione individuale ad un’altra forma pensionistica complementare. L’importante è che siano trascorsi almeno 2 anni dall’adesione al PIP.

I costi

La parte dei costi è molto importante perché le spese che dovrai sostenere, direttamente e indirettamente, comporteranno la diminuzione della tua futura prestazione pensionistica. Ecco l’elenco di tutte le voci di costo:

- Spese di adesione non sono previste;

- Una commissione annua di importo fisso ma variabile in base alla somma complessiva dei contributi versati annualmente: (per un importo superiore o uguale a 300 euro è prevista una commissione annua di 50 euro; per un importo inferiore a 300 e fino a 50 euro si pagano annualmente 30 euro; per un totale annuo di contributi sotto i 50 euro non si paga nulla);

- Una commissione di gestione dei fondi interni prelevata trimestralmente dal patrimonio netto di ciascun fondo (Fondo Interno Lungo Termine: 1,70%; Fondo Interno Medio Termine: 1,40%; Gestione separata: 1,30%);

- Commissione di performance pari al 20%.

È prevista una commissione annua di gestione prelevata dal rendimento della Gestione separata che è pari alla somma di una componente fissa di 1,30% e una componente variabile pari al 20% della parte di rendimento della gestione separata eventualmente eccedente il 3,5%.

Oltre alle commissioni sopra riportate, sul patrimonio dei Fondi interni e della Gestione separata possono gravare altre spese legali, giudiziarie, imposte e tasse, oneri di negoziazione ecc.

La richiesta di Trasferimento o di Riscatto totale costa 50 € fissi. L’erogazione della RITA ha un costo fisso di 20 €, prelevato sulla porzione di posizione individuale richiesta, più 2 € prelevati su ciascuna rata.

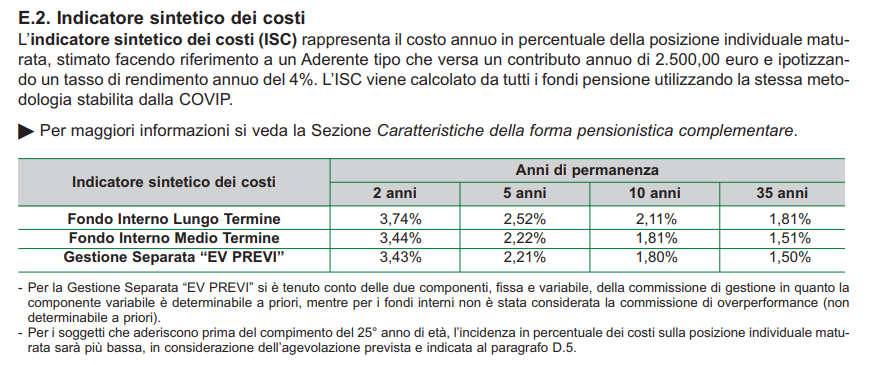

Per capire meglio l’impatto dei costi ti mostro l’indicatore sintetico dei costi (ISC), che è una stima del costo annuo in % relativo alla posizione individuale maturata facendo riferimento a un virtuale contributo annuo di 2.500 € e ipotizzando un tasso di rendimento annuo del 4%:

Vantaggi fiscali

Le pensioni integrative sono famose perché consentono di beneficiare di un trattamento fiscale di favore.

I contributi versati, in base alla normativa vigente, sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR.

Opinioni di Affari Miei

Concludo la recensione de Il Mio Futuro, spiegandoti un po’ come la penso io sui piani individuali pensionistici.

In generale io non sono un fan del risparmio gestito e quindi neppure delle pensioni integrative, che fanno parte della categoria.

Attenzione! Non ti sto dicendo che devi fregartene di tutto, anzi, fai benissimo a risparmiare per integrare quella che sarà la tua pensione futura (se ci sarà). Io intendo dire che non sempre i PIP (ma anche i fondi pensione) sono la scelta migliore.

Ho scritto un articolo intero su questo argomento, leggilo: “Pensione integrativa, conviene?”

E ti invito anche a leggere quest’altro approfondimento in cui ti spiego quali sono i prodotti assicurativi assolutamente da evitare: “Attenzione alla Polizza Vita travestita da Pensione Integrativa”.

Inoltre, qui trovi un video a riguardo:

Se non hai voglia di leggere gli articoli ti riassumo in 4 punti essenziali quali sono gli svantaggi delle pensioni integrative:

- Vincoli e mancanza di libertà nel disporre come e quando vuoi dei tuoi soldi;

- Non sai con certezza come e dove verranno investiti;

- I costi di gestione erodono i tuoi rendimenti;

- Non puoi prevedere quali saranno le riforme pensionistiche dei prossimi anni.

Questo è il mio pensiero personale, dopodiché devo ammettere che ci sono categorie di persone a cui conviene anche aprire un PIP.

Perché aderire a Il Mio Futuro

Il maggiore vantaggio dato da un PIP è sicuramente il vantaggio fiscale. Se, per esempio, sei vicino alla pensione e disponi di un reddito medio-alto, hai altri investimenti attivi e quelli che vorresti versare per integrare la pensione non sono tutti i tuoi soldi, in un’ottica di diversificazione potresti giovare eccome della pensione integrativa perché il vantaggio fiscale per te è evidente.

Un secondo vantaggio consiste nel poter delegare la gestione dei tuoi risparmi a terzi, senza che te ne debba occupare tu personalmente. Se questo è quello che vuoi, cioè dimenticarti dei tuoi soldi per 20 e passa anni, allora affidarti alle compagnie di assicurazione è la scelta migliore.

Chi dovrebbe lasciar perdere il PIP

Di contro, se ritieni di non far parte della categoria dei benestanti e neppure degli svogliati, ma sei ancora giovane e lontano anni luce dal raggiungimento della pensione, sappi che il PIP significa soprattutto gli svantaggi che ho elencato prima: vincoli, costi di gestione e rendimenti irrisori.

È possibile integrare la pensione e/o garantirne una senza dover necessariamente aderire ad un piano pensionistico integrativo di qualsiasi genere. Può benissimo bastare un’attività di investimento che fai tu stesso occupandoti direttamente della gestione dei tuoi soldi, con l’obiettivo di arrivare ad avere una rendita congrua per quando sarai in pensione.

In alternativa, se vuoi scoprire dove investire i soldi…

Approfondimenti consigliati

Per approfondire l’argomento ti linko alcune risorse che ho messo a disposizione sul blog e che potrebbero esserti utili:

- Tutto sulla Previdenza Complementare

- Scarica il Video Corso Gratuito: “Investire con Buon Senso”

- Leggi Perché per la Tua Banca non Conti un Caxxo: Scopri la Verità che Nessun Promotore potrà mai raccontarti!

Conclusioni

Considerazioni finali: credo sia fondamentale, oggi, prevedere una strategia per la pensione e risparmiare per il futuro, ma chi si affida ciecamente ai prodotti impacchettati spesso lo fa per una questione di comodità e pigrizia non di reale convenienza.

Solo dopo un’attenta valutazione dei pro e dei contro di un contratto si può compiere davvero una scelta consapevole, perciò spero che la mia recensione de Il Mio Futuro di Intesa Sanpaolo ti sia stata di aiuto.

Il miglior modo per iniziare a gestire i tuoi soldi è informarti, non aspettare altro tempo, crea subito una vera strategia per risparmiare e investire:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti