“Mia Pensione”, il Piano Individuale della Previdenza Complementare Axa. Caratteristiche, Costi e Opinioni

In questo articolo torno a trattare un argomento importante quale la pensione integrativa, mi riferisco in particolare al prodotto Mia Pensione di Axa Assicurazioni.

Non tifo particolarmente per la categoria dei fondi pensione, ma visto che sono richiesti dai risparmiatori italiani mi occupo regolarmente di recensire l’offerta dei principali istituti bancari e assicurativi, così da indirizzare il lettore verso una scelta consapevole.

Se sei interessato a Mia Pensione, questo articolo ti aiuterà ad approfondire il contratto di previdenza complementare. Vedremo insieme quali sono i pro e i contro ma non solo, alla fine ti dirò qual è il mio punto di vista sui piani pensionistici.

Buona lettura!

In Questo Articolo Si Parla di:

Informazioni su Axa Assicurazioni

Se mi segui da un po’ saprai che ho usanza di iniziare le mie recensioni con una breve descrizione dell’istituto che colloca il prodotto in oggetto, utile per inquadrare il suo profilo di solidità.

Axa è un gruppo assicurativo mondiale operante nel settore della protezione. Offre soluzioni assicurative e finanziarie (previdenza, risparmio e investimenti) nei rami vita, danni e asset management.

Puoi trovare prodotti Axa studiati su misura a partire dalle esigenze della persona, delle famiglie, delle imprese, e per la tutela del patrimonio e dei beni.

Il Gruppo conta 105 milioni di clienti sparsi in 61 paesi, un giro d’affari di quasi 102,9 miliardi di euro e un risultato operativo di 6,2 miliardi. È presente in Italia in una logica multi-distributiva, operando attraverso la rete agenziale, il canale bancario e l’e-commerce.

Mia Pensione è un investimento sicuro?

La prima cosa che vogliono sapere i miei lettori è se l’investimento di loro interesse è sicuro, oppure c’è il rischio di perdere i soldi. È sempre mia premura rispondere prioritariamente, e senza preamboli, a questa domanda.

La sicurezza è un aspetto molto importante, ma se capisci un minimo la logica degli investimenti – e i prodotti previdenziali sono investimenti a tutti gli effetti – saprai anche che i rischi ci sono sempre.

Una scelta consapevole permette però di ridurre allo stretto indispensabile i rischi.

Se aderirai al contratto, ti verrà chiesto di scegliere una combinazione di investimento adeguata al tuo profilo di rischio/rendimento e con un orizzonte temporale congruo alla tua età.

Infatti, i contributi che dovrai versare ad Axa per diversi anni, verranno convertiti in quote di uno o più fondi pensione collegati al contratto e che raccolgono, oltre ai tuoi, anche i versamenti degli altri aderenti.

Il patrimonio dei fondi è poi investito in strumenti finanziari di varia natura – può esserci una componente più azionaria o più obbligazionaria (es. titoli di Stato). Ciò permetterà di far crescere sul medio-lungo periodo il tuo capitale.

La posizione pensionistica che potrai raggiungere non è data per certa, dipenderà in parte dall’andamento dei mercati e dal tipo di gestione finanziaria utilizzata.

Alcune linee di investimento sono improntate più sulla conservazione del capitale mentre altre sull’obbiettivo di crescita nel lungo periodo, è importante scegliere quella più adatta alle tue possibilità e necessità.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Caratteristiche di Mia Pensione

Veniamo al nocciolo della recensione: cos’è Mia Pensione e come funziona.

Mia Pensione è un Piano individuale pensionistico (PIP), una forma di adesione individuale al sistema di previdenza complementare, attuata mediante un contratto di assicurazione sulla vita.

L’obiettivo dell’investimento è di permettere al cliente che vi aderisce di mantenere il suo stile di vita anche al termine dell’età lavorativa, grazie a una rendita vitalizia che sarà erogata da Axa in aggiunta alla pensione pubblica.

Mia Pensione si articola in due fasi:

- Una fase di contribuzione e accumulo del capitale, tramite versamenti individuali e/o da parte del datore di lavoro (se sei un lavoratore dipendente) e/o conferendo il flusso di TFR maturando (se ti stai chiedendo dove conviene destinare il TFR leggi qui).

- La fase di erogazione della rendita vitalizia, cioè pagata da Axa al cliente finché questi resta in vita. L’accesso alla pensione integrativa si matura con il raggiungimento dei requisiti d’età previsti dal regime di appartenenza. Si può anche scegliere di riscuotere il 50% della pensione sotto forma di capitale anziché di rendita.

Come funziona la contribuzione

Il piano individuale lascia massima flessibilità nella scelta di quanto versare e con quale cadenza. Puoi decidere se preferisci un frazionamento mensile, trimestrale, semestrale o annuale, e hai anche la possibilità di effettuare versamenti aggiuntivi facoltativi.

Puoi sospendere i versamenti in qualsiasi momento ed eventualmente riprenderli in seguito. E dopo due anni puoi decidere di trasferire la tua posizione individuale ad un’altra forma pensionistica complementare.

Investimento personalizzato

Hai massima flessibilità anche nelle decisioni che riguardano le modalità di investimento.

Puoi scegliere la linea di investimento più adatta alle tue esigenze personali e alla tua propensione al rischio. In più, il tuo piano previdenziale può essere modificato nel tempo in base alle condizioni dei mercati e alle tue necessità.

Axa ti propone i seguenti fondi, puoi decide di investire in uno solo o in una combinazione di essi:

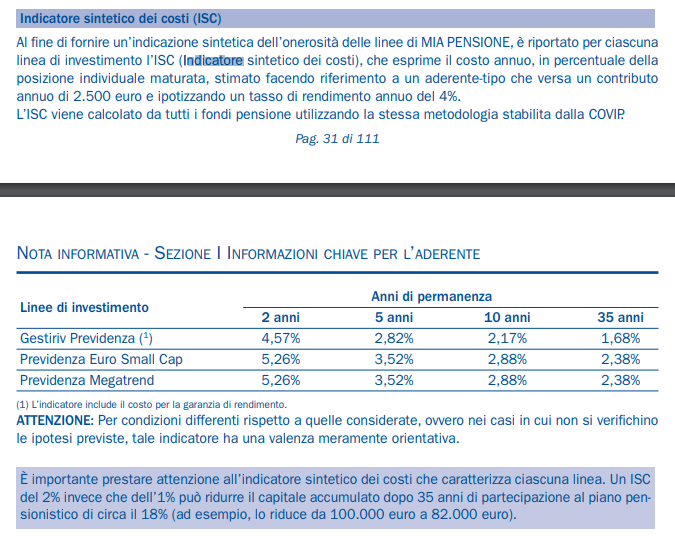

- Gestione separata “Gestriv Previdenza”, comparto a capitale garantito con orizzonte temporale medio (tra 5 e 10 anni). Investimento 100% obbligazionario e quindi a rischio basso, adatto a chi è ormai prossimo alla pensione e non vuole preoccupazioni;

- Fondo interno “Previdenza Euro Small Cap”, comparto azionario con orizzonte temporale medio-lungo (tra 10 e 15 anni). Indicato per investitori che ricercano la crescita del proprio capitale. Rischio alto;

- Fondo interno “Previdenza Megatrend”, comparto azionario ad orizzonte temporale medio-lungo (tra 10 e 15 anni). Rischio medio-alto, comunque adatto a chi ha tutto il tempo di lasciar crescere il capitale.

Erogazione della rendita

Cosa determina l’importo della prestazione pensionistica? In realtà ci sono diversi fattori che concorrono a determinare il capitale, e sono:

- La quantità e continuità dei versamenti;

- Il periodo di tempo tra il momento in cui aderisci e quello in cui accedi alla pensione;

- La tua età;

- I costi del contratto;

- I rendimenti raggiunti dall’investimento.

Per avere un’idea di come il piano previdenziale potrebbe svilupparsi nel tempo, è disponibile un calcolatore automatico sul sito di Axa.

Sappi inoltre che, se il capitale maturato non dovesse essere sufficiente, puoi decidere di proseguire la contribuzione oltre il raggiungimento dell’età pensionabile prevista nel tuo regime di base, fino a quando lo riterrai opportuno.

Chiarito questo punto, vediamo come funziona l’erogazione della rendita vitalizia. In pratica riceverai una pensione aggiuntiva, calcolata in base alla posizione individuale maturata, per tutto il tempo che resterai in vita.

Volendo, puoi scegliere forme alternative alla rendita vitalizia standard:

- Puoi optare per la rendita reversibile, corrisposta all’aderente finché è in vita e, successivamente, pagata a un erede o beneficiario scelto;

- Oppure la rendita certa e poi vitalizia, detta così perché è corrisposta per i primi 5 o 10 anni, indipendentemente che l’aderente rimanga in vita, e successivamente, se l’aderente è ancora vivo, si trasforma in normale rendita vitalizia.

Cosa succede se l’aderente muore prima del pensionamento?

In caso di decesso prima del pensionamento, la posizione individuale non va persa ma viene erogata agli eredi o beneficiari indicati, comprensiva di una maggiorazione del capitale.

La percentuale della maggiorazione è variabile in funzione dell’età del deceduto:

- Maggiorazione pari all’1%, se il decesso avviene entro il 60° anno di età;

- Maggiorazione dello 0,5% per età superiori.

Tale copertura è obbligatoria e si attiva automaticamente al momento dell’adesione.

Come puoi riottenere i tuoi soldi prima del pensionamento

Mia Pensione ammette il pagamento anticipato della posizione individuale del cliente in circostanze particolari. Questo dettaglio è tipico dei Piani individuali pensionistici, ed è molto utile nel caso ti venissero a mancare le risorse per provvedere alle tue spese personali.

Anzitutto, hai diritto di richiede il riscatto parziale o totale della posizione maturata, a seguito di cessazione dell’attività lavorativa, inoccupazione prolungata e invalidità permanente.

Per assolvere a spese eccezionali è invece possibile richiedere un’anticipazione del capitale investito:

- Fino al 75% per far fronte a spese sanitarie di particolare gravità che possono riguardare anche il coniuge e i figli;

- Fino al 75% per l’acquisto della prima casa di abitazione, per sé o per i figli, o per affrontare delle spese di ristrutturazione, ma devono essere trascorsi almeno 8 anni di permanenza nel fondo pesnione;

- Dopo 8 anni si ha anche diritto a un’anticipazione del 30% per assolvere ad altre esigenze di carattere personale non specificate.

Oltre al riscatto e alle anticipazioni puoi anche chiedere che la rendita sia pagata in rate anticipate finché non raggiungi l’età anagrafica prevista per la pensione di vecchiaia. Questa opzione si chiama RITA.

Non è però possibile accedervi indiscriminatamente, occorre infatti aver maturato almeno 5 anni di partecipazione a forme di previdenza complementare e che si verifichi una di queste situazioni:

- Cessazione dell’attività lavorativa a 5 anni dalla pensione di vecchiaia e con almeno 20 anni di contributi versati;

- Cessazione dell’attività lavorativa e conseguente inoccupazione per un periodo superiore a 24 mesi, a solo 10 anni dal raggiungimento della pensione.

I costi

Quanto ti costerebbe mantenere questo contratto? I costi nella fase di accumulo del capitale sono un aspetto molto importante da considerare, perché le spese che dovrai sostenere, direttamente o indirettamente, comporteranno la diminuzione della tua futura prestazione pensionistica.

Mia Pensione non applica spese di adesione, tuttavia trattiene una commissione percentuale pari al 3,50% dei contributi versati, prelevata da ciascun versamento, compresi gli eventuali versamenti aggiuntivi. Il costo si riduce al 2,50% nel caso in cui la posizione individuale sia alimentata da flussi di TFR.

Esiste anche un costo trattenuto annualmente dal rendimento realizzato da ciascun fondo, secondo questo schema:

- Gestiriv Previdenza – 1,50%. Se il rendimento lordo della gestione separata supera il 6,00%, allora il valore trattenuto sarà incrementato;

- Previdenza Euro Small Cap – 2,20%;

- Previdenza Megatrend – 2,20%.

Altre spese gravano sul patrimonio dei fondi: imposte e tasse, oneri di negoziazione per la compravendita di titoli, eventuali spese legali ecc.

Poi ci sono le spese per l’esercizio di prerogative individuali:

- Richiesta di anticipazione: costo di 70€;

- Richiesta di trasferimento ad altra forma pensionistica: costo di 50€;

- Richiesta di riscatto anticipato: costo di 70€;

- Erogazione della Rendita integrativa temporanea anticipata (RITA): costo di 5€ (rata trimestrale).

Può tornarti utile dare uno sguardo all’indicatore sintetico dei costi che rappresenta l’incidenza percentuale annua dei costi sulla posizione individuale maturata, stimata facendo riferimento ad un “cliente tipo” che versa un contributo annuo di 2.500 euro ipotizzando un tasso di rendimento annuo del 4%.

Agevolazioni fiscali

Con Mia Pensione puoi beneficiare di un trattamento fiscale favorevole, questo è il principale vantaggio della previdenza complementare che fa gola a molti investitori, normalmente oberati dalle tasse.

Infatti i versamenti nei prodotti previdenziali sono deducibili dal reddito IRPEF fino a 5.164,57 euro all’anno. E anche la prestazione pensionistica gode di una tassazione agevolata (con aliquota che varia tra il 15% ed il 9%).

Come pure l’imposta sui rendimenti che è prelevata direttamente dal patrimonio investito con un aliquota agevolata che varia tra il 12,5% e il 20% (i rendimenti relativi alla posizione sono quindi a lordo di questo onere).

A tal proposito ti consiglio di leggere l’articolo di Affari Miei: Come Pagare Meno Tasse Sfruttando i Fondi Pensione.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei: conviene sottoscrivere Mia Pensione?

Abbiamo analizzato insieme Mia Pensione, il Piano individuale pensionistico di Axa Assicurazioni. Ora hai tutti gli elementi per valutare da solo la convenienza dell’investimento e decidere sul da farsi. Ma se vuoi sapere cosa ne penso io, ti accontento subito…

Non posso fare un discorso specifico sul contratto che abbiamo visto oggi poiché non ha nulla di problematico in sé. Fa esattamente quello per cui è stato creato e non è diverso da altri prodotti previdenziali analoghi.

Le mie opinioni riguardano invece l’intera categoria di investimenti finalizzati alla costruzione di una pensione complementare.

Non perché trovo sbagliato impiegare i propri risparmi per questo scopo, anzi, sappiamo bene che il sistema pensionistico italiano non funziona come dovrebbe, quindi è opportuno predisporre un piano “B” per quando saremo tutti troppo vecchi per continuare a lavorare.

Tuttavia sostengo da anni, sul mio blog, che i prodotti impacchettati, studiati ad hoc dalle compagnie assicurative, non sono necessariamente la soluzione migliore al problema.

Prima di parcheggiare per decenni i tuoi soldi in un fondo pensione dovresti anche valutare delle opzioni alternative.

I problemi del risparmio gestito sono ricorrenti in tutti i prodotti: costi toppo alti, rendimenti irrisori e poca libertà nella gestione dei propri soldi.

Va comunque riconosciuto ai piani individuali pensionistici di essere tra i contratti con meno vincoli e penali. Inoltre godono di importanti agevolazioni fiscali che sicuramente fanno comodo a molti.

In questo video sulla previdenza integrativa ti spiego quando e perché conviene investire in un fondo pensione e quando è meglio lasciar perdere:

Riassumendo: i PIP sono investimenti che possono essere utili o meno utili, dipende dai casi, ma trovo che NON siano vincenti rispetto a un’attività di risparmio e investimento che svolgi tu da solo, in autonomia.

Già, belle parole… dirai tu, ma come fare se non si hanno le competenze?

L’unica strada possibile è formarti e imparare a diventare padrone dei tuoi soldi!

Proprio per questo ci tengo a lasciarti alcune risorse utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Spero che la recensione del PIP Mia Pensione ti sia piaciuta. Se vuoi approfondire il tema della previdenza complementare puoi visitare la sezione dedicata all’interno del mio blog.

Non mi resta che augurarti buon investimento, qualunque sarà la tua scelta.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti