Allianz Hybrid New Edition: Contratto di Assicurazione sulla Vita Multiramo, Conviene?

Se stai cercando informazioni riguardo la polizza Hybrid New Edition offerta da Allianz, allora sei sulla pagina giusta perchè se continuerai a leggere questo articolo potrai avere una panoramica su vantaggi e svantaggi del prodotto, e infine potrai anche leggere le miei opinioni riguardo la polizza, di modo che poi potrai effettuare una valutazione personale per decidere se sottoscrivere tale prodotto oppure no.

Allianz Hybrid New Edition unisce la tranquillità di un rendimento tendenzialmente stabile, offerto dalla Gestione Separata Vitariv, all’opportunità di ricercare la crescita del capitale, grazie al Fondo AllianzGI Best Equity.

Un prodotto simile è un contratto d’investimento assicurativo multiramo per cui il cliente ottiene rendimenti superiori a quelli realizzabili con una classica polizza Ramo I, allo stesso tempo ottiene i benefici di una gestione separata e ancora una copertura assicurativa per tutelare i propri cari in caso di decesso.

Se vuoi saperne di più non ti resta che continuare nella lettura!

In Questo Articolo Si Parla di:

Due parole su Allianz

Allianz SE è una società europea di servizi assicurativi e finanziari con sede a Monaco di Baviera, in Germania, ed è presente in Italia dal 1º ottobre 2007 con la denominazione di Allianz S.p.A.

Si tratta di uno dei principali assicuratori italiani, uno dei leader mondiali nel settore assicurativo e nell’asset management, con oltre 150 mila dipendenti al servizio di più di 100 milioni di clienti in oltre 70 paesi. L’Italia risulta essere il secondo mercato assicurativo per il gruppo dopo la Germania.

La solidità del gruppo però non va di pari passo con la convenienza del prodotto: infatti occorre fare un’analisi della polizza per vedere se può essere una buona soluzione per te, non basta affidarsi soltanto all’istituto di credito che la propone.

Se vuoi approfondire, qui trovi tutti gli investimenti che puoi fare con Allianz.

Allianz Hybrid New Edition è sicura? I rischi della polizza

Come per quasi tutti i prodotti di questo genere, la compagnia non è in grado di garantire al 100% il successo dell’investimento, quindi non è che detto che essa possa restituire tutto il capitale. Tu in quanto investitore devi essere preparato a sopportare eventuali perdite di capitale.

Infatti i contratti multiramo, avendo al loro interno le caratteristiche delle polizze unit linked, sono in grado di offrire delle prestazioni incerte perché condizionate dall’andamento dei mercati, quindi se il mercato va male tu in quanto investire potresti perdere.

Da questo investimento potresti ottenere dei rendimenti potenziali maggiori, però a rendimento maggiore corrisponde sempre un maggior rischio.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche del contratto

Il contratto investe l’80% dei tuoi risparmi nel Vitariv (la gestione separata di Allianz) e il 20% nel fondo AllianzGI Best Equity (un fondo unit linked). Successivamente viene attivato un meccanismo progressivo di riallocazione del capitale verso i fondi interni, sino al raggiungimento del mix scelto.

Esso prevede inoltre 3 opzioni differenti per il proprio investimento, che sono:

- Defender: protegge l’investimento, e quando la performance del fondo AllianzGI Best Equity supera il 10%, i guadagni vengono trasferiti in Vitariv. In caso di perdita del 20% o più, il controvalore delle quote viene spostato automaticamente in un fondo obbligazionario a basso rischio, per metterti al riparo da ulteriori ribassi;

- Booster: ottimizza le performance ottenute reinvestendo automaticamente ogni anno il rendimento realizzato dalla Gestione Separata Vitariv nel fondo AllianzGI Best Equity;

- Opzione da capitale in rendita: dopo 5 anni il contraente può richiedere la conversione del valore di riscatto o del capitale a scadenza tramite una rendita annua vitalizia.

Come funziona Hybrid New Edition

Le prestazioni corrisposte si differenziano a seconda della destinazione del premio versato nel fondo interno, nella gestione separata ed infine, se è stata attivata, nella copertura caso morte (o morte e invalidità permanente).

Analizziamo ora i diversi scenari delle tre prestazioni:

- Prestazione caso vita: in caso di vita dell’assicurato a scadenza è previsto il pagamento, ai beneficiari designati dal contraente, di un capitale pari, per la parte investita nel fondo interno, al controvalore delle quote del Fondo interno AllianzGI Best Equity, mentre per la parte investita nella Gestione separata, al capitale maturato al 1° gennaio che precede la scadenza del contratto rivalutato fino a scadenza;

- Prestazione caso di decesso: in caso di decesso dell’assicurato è previsto il pagamento ai beneficiari indicati dal contraente di un capitale pari al controvalore delle quote del fondo interno con delle maggiorazioni in funzione dell’età dell’assicurato al momento del decesso. Per la parte destinata alla copertura caso morte se il decesso dell’assicurato avviene durante il periodo di copertura e non è già stato liquidato il capitale della prestazione in caso di invalidità permanente, viene restituito il capitale assicurato della copertura caso morte indicato nella proposta e in polizza;

- Prestazione caso di invalidità permanente: se tale copertura è stata attivata e l’età dell’assicurato alla decorrenza è inferiore a 41 anni, Allianz pagherà all’assicurato quanto indicato in polizza.

Non sono assicurabili i soggetti, che alla decorrenza, abbiano un’età computabile inferiore a 18 anni e superiore a 85 anni.

Premio

Il contratto prevede il pagamento di un premio unico da versare all’atto della sottoscrizione. L’importo minimo è di 10.000 euro, quello massimo è pari a 500.000 euro. Il premio versato è investito per l’80% nella Gestione separata VITARIV e 20% nel Fondo interno AllianzGI Best Equity.

Una parte del Premio versato è destinata anche alla copertura caso morte (o morte e invalidità permanente).

Durata

Il contratto ha una durata fissa di 20 anni e non è prevista la possibilità di sospendere le garanzie.

Il riscatto

Se decidessi di non tenere il contratto fino alla sua naturale scadenza ovvero al verificarsi dell’evento, ma volessi riscattarlo prima, potresti farlo però soltanto ad alcune condizioni.

Puoi esercitare il riscatto quando è trascorso almeno 1 anno dalla decorrenza del contratto, mentre per la parte destinata alla copertura caso morte non puoi esercitare il riscatto.

Il riscatto totale si ottiene sommando il controvalore delle quote dei fondi interni assegnate al contratto e il capitale maturato nella gestione separata al 1 gennaio immediatamente precedente la data di richiesta di riscatto.

Riscattare però ti costerà delle penali, che andranno a ridurre l’ammontare della somma che ti verrà liquidata.

La percentuale di penale è pari al 3% se disinvesti dopo 1 anno, 2% se disinvesti dopo 2 anni, 1% se lo fai dopo 3 anni e 0% se chiedi il riscatto dal quadro anno in poi.

Qualora il riscatto venga esercitato in un periodo che non coincide con il 10° o 15° anno interamente trascorso dalla decorrenza del contratto, al capitale maturato nella gestione separata è applicato un costo aggiuntivo per riscatto pari all’1,5%.

Il contraente può esercitare il riscatto parziale dai fondi interni o dalla gestione separata con le stesse modalità del riscatto totale, specificando l’ammontare del capitale che intende riscattare dai fondi interni e quello che intende riscattare dalla gestione separata.

A chi è rivolto il prodotto

È rivolto a coloro che ricercano rendimenti medi o medio/alti e che prevedono di tenere l’investimento per almeno 10 anni.

È destinato a investitori con una propensione al rischio da bassa a medio/bassa, una moderata capacità di sostenere eventuali perdite e una conoscenza ed esperienza finanziaria adeguata (corrispondente a un livello intermedio in una scala di tre livelli).

I costi della polizza

Eccoci arrivati ad una delle parti più importanti della nostra trattazione, ovvero i costi che andranno inevitabilmente ad impattare sul tuo investimento.

In questa polizza le spese di emissione non sono previste, ma i caricamenti sul premio, pari al 3% del totale, e quelli prelevati annualmente dalla gestione separata e dal fondo interno, riducono l’ammontare della prestazione finale.

I costi gravanti sul fondo interno vengono conteggiati come costi di gestione, e per il fondo AZ Orizzonte 10 la commissione è pari all’1,50% mentre per il fondo AllianzGI Best Equity la commissione è del 2,00%.

Su ciascun Fondo interno gravano inoltre i seguenti costi:

- gli oneri dovuti alla banca depositaria per l’incarico svolto, come ad esempio le spese di amministrazione e custodia delle attività del fondo;

- i costi connessi con l’acquisizione e la dimissione delle attività del fondo;

- le spese di revisione della contabilità e dei rendiconti del fondo, ivi compreso quello finale di liquidazione;

- le spese legali e giudiziarie sostenute nell’esclusivo interesse del fondo; – gli oneri fiscali di pertinenza del fondo.

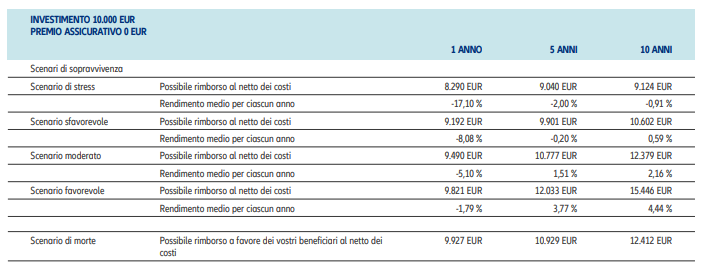

Ti allego, a titolo esemplificativo, gli scenari che potrebbero verificarsi per un investimento pari a 10.000 euro.

Il primo switch è gratuito, mentre per ogni switch successivo dovrai pagare 25 euro.

Vantaggi fiscali

Vediamo infine il regime fiscale cui è soggetta la polizza Hybrid.

Il premio pagato per la presente assicurazione sulla vita non è soggetto a nessuna imposta. Invece il premio pagato per la copertura caso morte (o morte e invalidità permanente) dà diritto ad una detrazione d’imposta ai fini IRPEF nella misura del 19% del premio stesso, fino ad un importo massimo annuale pari a 530 euro.

Le somme dovute dall’Impresa in dipendenza del contratto, se corrisposte in caso di decesso dell’Assicurato, non sono soggette all’imposta sulle successioni.

L’imposta di bollo calcolata annualmente, sarà complessivamente trattenuta al momento del rimborso dell’investimento.

La tassazione sui rendimenti è invece soggetta ad aliquota variabile compresa tra il 12,5% e il 26% in base alla natura degli investimenti collegati al contratto (titoli di Stato, azioni o diversi).

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei

Ora che siamo arrivati al fondo della nostra recensione, posso trarre le conclusioni e darti la mia opinione riguardo la polizza di Allianz.

Se hai già letto altre recensioni, saprai che la nostra opinione circa gli investimenti assicurativi non è propriamente positiva. Questi prodotti non sono il massimo, dal momento che essi risultano anche di difficile comprensione, con costi di gestione molto elevati e che non servono alla fine né per proteggere e nemmeno per investire.

Ritengo che se tu ti voglia assicurare, quindi se cerchi un prodotto di puro rischio, allora tu possa puntare su polizze quali temporanee caso morte, che risultano utili al tuo scopo.

Se invece vuoi investire, puoi utilizzare tantissimi altri strumenti finanziari, meno costosi e artificiosi e anche dove puoi decidere più liberamente del tuo investimento.

In conclusione, ora puoi valutare personalmente se valga la pena investire e sottoscrivere questo tipo di prodotti, oppure se preferisci puntare su altri strumenti.

Conclusioni

Ora che sai anche le mie opinioni sei libero di scegliere come preferisci: forse speri, delegando la gestione dei tuoi soldi, di risparmiarti un bel po’ di problemi, ma ciò a fronte di costi alti.

Se vuoi imparare ad investire e risparmiare nel modo più opportuno in base alla tua situazione personale e alla tua età, allora leggi le mie guide pratiche per i principianti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

0 Commenti