Assicurazione sulla Vita EquilibrioDinamico di Intesa Sanpaolo: Opinioni e Caratteristiche

Oggi ti parlo della polizza vita EquilibrioDinamico di Intesa Sanpaolo Vita.

EquilibrioDinamico appartiene al tipo delle caso morte: assicura il rischio di decesso del soggetto che stipula il contratto. Si tratta, nello specifico, di una polizza a vita intera, perché vincola la durata del contratto alla durata della vita stessa dell’assicurato.

Anche se a nessuno fa piacere pensare alla propria dipartita, una polizza caso morte è provvidenziale per un nucleo familiare in cui c’è solo un lavoratore che produce reddito, nell’eventualità malaugurata che questa figura dovesse venire a mancare la prestazione assicurativa garantirebbe alla famiglia il mantenimento di un buon tenore di vita.

Rispetto ad altre polizze caso morte, EquilibrioDinamico promette in linea teorica maggiore redditività grazie alla diversificazione degli investimenti. L’assicurato ancora in vita potrà eventualmente riscattare anticipatamente il capitale, con perdite e oneri annessi, e utilizzarlo in situazioni più “felici”.

Se stai leggendo questa recensione probabilmente sei interessato a stipulare un contratto EquilibrioDinamico; ti ricordo che le assicurazioni sulla vita sono strumenti complessi e per capire se rispondono davvero alle tue esigenze devi valutare attentamente tutti i parametri – durata, livello di rischio, costi da sostenere, effettivi rendimenti. Ti invito a leggere la mia recensione perché oltre ad analizzare questi aspetti ti fornirò anche la mia opinione di esperto in materia.

In Questo Articolo Si Parla di:

Una breve presentazione

Tutti conoscono la Banca Intesa Sanpaolo ma non tutti sanno che si tratta di un mega-gruppo che accorpa diverse società. La società con la quale si stipulano i contratti di assicurazione dai rischi, le polizze di risparmio e le pensioni integrative è Intesa Sanpaolo Vita S.p.A., la capogruppo del ramo Assicurativo Intesa Sanpaolo che a sua volta è leader in Italia nella Bancassicurazione e nella previdenza integrativa.

Un contratto proposto da un gruppo solido e affidabile offre delle buone garanzie di partenza, ma non basta, la società ha come interesse prioritario di vendere il prodotto e non di spingerti a fare la scelta migliore per te.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Con EquilibrioDinamico vai sul sicuro?

Mi spiace non poterti dare una risposta netta perché a deciderlo sei fondamentalmente tu. Siamo di fronte a una polizza multiramo, ti spiego come funziona in parole semplici: la linea di investimento viaggia contemporaneamente su due binari, da un lato c’è una Gestione Separata che funziona da ammortizzatore per le perdite, mentre dall’altro ci sono dei Fondi Interni che sfruttano la variabilità dei mercati per accrescere il capitale.

Come vedremo in seguito, il contratto propone diverse combinazioni di investimento, dalla più stabile alla più dinamica, va da sé, molto dipenderà dalle scelte fatte dal contraente. La regola è sempre questa: maggiori sono i rischi che si prendono, maggiori sono le opportunità redditizie sul lungo periodo, comunque maggiori sono le probabilità di subire perdite.

In misura diversa, l’assicurato sarà sempre esposto a rischi finanziari, dovuti alla natura multiramo del contratto.

Caratteristiche del prodotto

EquilibrioDinamico è un contratto di assicurazione sulla vita caso morte, a premio unico e a vita intera, con possibilità di versamenti aggiuntivi. Il contratto prevede più combinazioni di investimento e le prestazioni sono collegate in parte al rendimento della Gestione Separatae in parte all’andamento del valore delle quote di uno o più Fondi Interni. Per sottoscrivere il contratto il cliente deve avere meno di 86 anni.

Il versamento avviene con Premio Unico di importo non inferiore a 5000,00€.

Il versamento di premi aggiuntivi, di importo minimo pari a 1.000,00€, è sempre concesso finché l’assicurato non raggiunge gli 86 anni.

Non fosse che la Compagnia segnala l’eventuale interruzione dei versamenti aggiuntivi a partire dal 1 gennaio 2022!

Durata

Come abbiamo visto, il periodo di tempo entro il quale operano le prestazioni del contratto è la vita intera dell’assicurato.

Il pagamento della posizione maturata avviene solo quando il soggetto muore, qualunque sia il momento o la causa. Di conseguenza, riscattare anticipatamente i soldi significa uscire dagli accordi e per questo dover pagare degli oneri.

Prestazione assicurativa

L’unica prestazione prevista è quella in caso di decesso dell’assicurato, attraverso il pagamento ai beneficiari designati di un capitale pari al valore complessivo dell’investimento – dato dalla somma del capitale maturato nella Gestione Separata più il controvalore delle quote investite nei Fondi Interni – aumentato di una percentuale variabile in funzione dell’età dell’assicurato alla data di decesso:

- Età pari o inferiore a 75 anni compiuti – incremento dell’ 1,0%;

- Età superiore ai 75 anni compiuti – incremento dello 0,1%.

Per la parte di investimento nella Gestione Separata le prestazioni sono contrattualmente garantite dalla Compagnia: il capitale si rivaluta sempre in base ai rendimenti realizzati dalla gestione stessa, il tasso di rivalutazione non può risultare negativo quindi il capitale assicurato non può mai diminuire (salvo eccezioni).

Altra storia per la parte di investimento nei Fondi. La Compagnia non offre alcuna garanzia di capitale o di rendimento minimo. Il valore della prestazione dipende dalle oscillazioni di prezzo delle attività finanziarie; il capitale liquidato in caso di decesso o di riscatto potrebbe risultare inferiore ai premi versati, anche per l’applicazione dei costi.

Tipologie di investimento

In sintesi ti spiego come funzionano le combinazioni di investimento, potrai trovare più dettagli sul sito della Compagnia all’interno della Nota Informativa del prodotto che ti invito a consultare prima di ogni decisione.

Ciascun premio versato sul contratto (unico o aggiuntivo), sottratti i costi previsti, è ripartito tra la Gestione Separata, denominata Fondo VIVAPIÙ, e uno o più Fondi Interni descritti dettagliatamente nella Nota informativa.

Il contraente può scegliere la combinazione di investimento che più gli si addice in base al premio che intende versare:

- Se il premio unico versato è inferiore a 20.000,00 € la scelta è circoscritta a quattro combinazioni predefinite contrattualmente dalla Compagnia, dette Mix Base. Tra un Mix Base e l’altro variano le percentuali di premio che saranno destinate alla Gestione Separata piuttosto che a uno dei Fondi Interni;

- Se il premio unico versato è pari o superiore a 20.000,00 € si può accedere al Mix Premium, una combinazione liberamente definita dal contraente che decide da sé la percentuale da destinare alla Gestione Separata e quella che finirà in uno o più Fondi Interni a sua scelta. L’assegnazione delle percentuali è comunque soggetta a delle limitazioni descritte nel regolamento.

Con tutta questa “scelta” si rischia però di non capirci niente. Facciamo chiarezza:

- La Gestione Separata è tipica dei prodotti a capitale garantito con rendimenti medio-bassi. Il patrimonio del fondo VIVAPIÚ resta separato rispetto al complesso delle attività di Intesa Sanpaolo Vita, la politica di investimento è regolamentata e orientata prevalentemente sul comparto obbligazionario;

- I Fondi Interni hanno ciascuno le sue caratteristiche ma in generale sono gestiti in modo flessibile, possono investire in obbligazioni, in azioni e in quote di uno o più Organismi di Investimento Collettivo del Risparmio (OICR) organizzati in forma di “Fondo Comune di Investimento”; presentano un’esposizione al rischio anche alta, richiedono dei tempi di permanenza dai 6 ai 9 anni e sono soggetti alle oscillazioni dei mercati finanziari. Non ci sono garanzie, neppure sulle rendite minime, disinvestire prima del tempo può comportare anche grosse perdite.

Si può cambiare linea di investimento?

Mettiamo che a un certo punto tu voglia cambiare la strategia del tuo investimento per contenere le perdite o per seguire opportunità migliori. Ebbene puoi farlo, in diversi modi, ma chiaramente questo ha un costo.

La scelta di investimento iniziale può essere modificata in corso di contratto con l’operazione Cambio Mix che consente di passare da una combinazione di investimento a un’altra tra quelle previste dal contratto.

Altrimenti, se hai il Mix Premium puoi utilizzare lo Switch che consente di trasferire somme tra le diverse componenti della tua linea di investimento. L’operazione è ammessa solo in presenza di determinate condizioni specificate dal contratto.

Per i clienti con il Mix Base, invece, esiste l’opzione di Ribilanciamento. Si attua su richiesta nel caso in cui la ripartizione percentuale effettiva dell’investimento si sia discostata da quella predefinita dal contratto, per effetto della rivalutazione della Gestione Separata e della variazione del valore delle quote del Fondo Interno.

Il Ribilanciamento consente, infatti, di riportare la ripartizione percentuale effettiva alla norma trasferendo tra le componenti del Mix Base gli importi in eccedenza o mancanti.

Riscatto anticipato

Trascorsi almeno 90 giorni dalla data di decorrenza si può già richiedere il riscatto parziale o totale della posizione maturata al netto dei costi applicati; in caso di riscatto totale si estingue definitivamente il contratto.

La richiesta di riscatto parziale è soggetta a limitazioni, è ammessa se:

- L’importo richiesto è almeno pari a 1.000,00 €;

- Il valore complessivo residuo dell’investimento è pari o superiore a 5.000,00 € in caso di Mix Base, pari o superiore a 10.000,00 € in caso di Mix Premium.

Al valore di riscatto, totale o parziale, sono applicati dei costi che vedremo fra poco. Sappi che, in genere l’opzione di riscatto anticipato non conviene mai, oltre a sottrarre i costi devi fare anche i conti con la perdita data dall’uscire prematuramente dal Fondo in cui hai investito.

Costi della polizza

Veniamo ora alla nota dolente: i costi. Preparati perché la lista è lunga, ma è comprensibile vista la complessità dello strumento polizza che stiamo analizzando, per quello dico sempre ai miei lettori di diffidare degli strumenti troppo complessi.

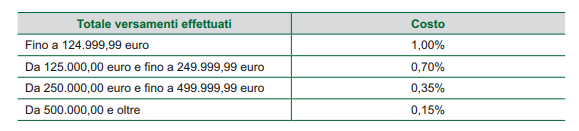

Per prima cosa la Compagnia applica un costo su ogni premio versato (unico o aggiuntivo) per ripagarsi della gestione amministrativa del contratto. La somma varia in base alla fascia di premio in cui ricade il totale dei versamenti effettuati, come illustrato nella tabella della Nota informativa.

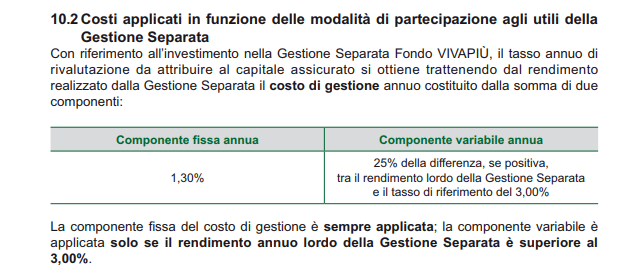

Anche la partecipazione agli utili del Fondo VIVAPIÙ ha le sue spese, trattenute dal rendimento realizzato dalla Gestione Separata. Il costo di gestione annuo è dato dalla somma di due componenti:

- componente fissa annua pari all’1,30%, sempre applicata;

- componente variabile annua applicata solo se il rendimento annuo lordo della Gestione Separata è superiore al 3,00%.

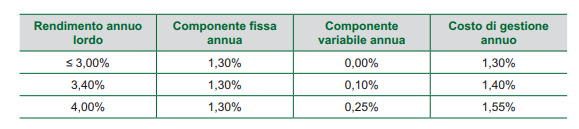

Il costo di gestione varia in funzione del rendimento lordo della Gestione Separata come riportato nella seguente tabella.

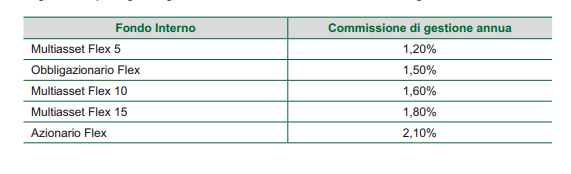

Ovviamente, gravano anche dei costi su ciascun Fondo, che ti illustro:

- Una commissione di gestione annua per far fronte alle spese di attuazione delle politiche degli investimenti e per le spese di amministrazione, pari a una percentuale del valore complessivo netto del patrimonio di ciascun Fondo Interno. La commissione per ogni singolo Fondo Interno è diversa, come evidenzia la tabella.

- Commissioni variabili legata alla performance e overperformance di ciascun Fondo.

- Altre spese e oneri eventuali sempre legati alle attività legali e di amministrazione del Fondo di riferimento.

Ti dicevo prima, tutte le prestazioni extra-ordinarie offerte dalla polizza prevedono dei costi, vediamo quali sono.

Costo applicato sul riscatto totale e parziale

Varia in base al periodo di tempo trascorso tra la data di decorrenza del contratto e la data di disinvestimento, più le due date sono vicine tra loro più i costi sono alti, oltre ai rischi di perdita correlati all’abbandonare l’investimento prima del tempo consigliato.

Mettiamo che vuoi disinvestire dopo un anno, sarà trattenuto il 2,00% (minimo 30,00 €), se invece vuoi riscattare il premio nei successivi 4 anni la percentuale scenderà all’1,00% (sempre con il minimo di 30,00 €).

Costi applicati alle operazioni di Cambio Mix, Ribilanciamento e Switch

Per ogni anno solare la prima operazione è gratuita (ognuna di queste opzioni è applicabile solo se non ve ne sono altre già attive); le successive operazioni hanno invece un costo fisso di 30,00 €, prelevato in proporzione da ciascun importo trasferito.

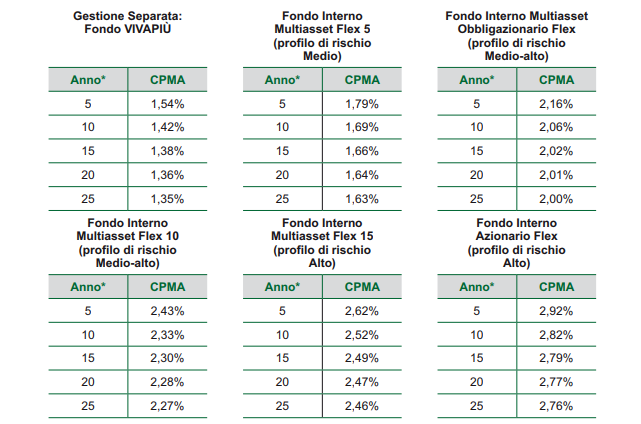

Per avere un’idea complessiva dei costi previsti è utilissimo far riferimento al CPMA, il Costo Percentuale Medio Annuo, che indica di quanto si riduce il tasso di rendimento. È un parametro puramente orientativo perché non tiene conto di tutte le componenti in gioco, prendilo con le pinze.

Ipotesi adottate: premio unico di 15.000,00 €, tasso di rendimento pari al 2,00%.

Ci sono vantaggi fiscali?

Non molti in realtà, l’unica detrazione prevista che ti potrebbe interessare riguarda la prestazione assicurativa pagata in caso di decesso. Le spese sostenute per i premi sono teoricamente detraibili in sede di dichiarazione dei redditi per un massimo pari al 19%.

Ho sottoscritto la polizza e voglio recedere, come faccio?

Se hai capito che i costi della polizza da te sottoscritta sono piuttosto alti e i tempi troppo lunghi, potresti aver pensato di provare a recedere dal contratto.

Sappi che è un tuo diritto, ma non è affatto semplice metterlo in pratica. Rischi, cercando di salvare il salvabile, di agire in modo controproducente. Prima di interpellare un consulente, ti invito a leggere la guida apposita che ho scritto per uscire in modo legale dal contratto, la trovi qui!

Opinioni di Affari Miei sulla polizza EquilibrioDinamico

Non ti nascondo che le mie opinioni sulle polizze sono generalmente negative perché sono contrario al loro uso come strumenti di investimento. Lo dico sempre… esistono modi migliori per gestire i risparmi, con meno costi e meno vincoli, e prima di tutto bisogna crearsi una vera strategia! Guarda questo video da me realizzato che potrebbe aprirti gli occhi.

Allo stesso tempo, sono il primo che nella vita sceglie di proteggersi dai rischi, trovo sia fondamentale farlo! Però lo faccio senza affidarmi a complessi meccanismi preconfezionati e, soprattutto, senza vincolare a vita tutti i miei risparmi, preferisco di gran lunga una semplice polizza temporanea caso morte.

Per quel che riguarda il prodotto oggetto di questo articolo, EquilibrioDinamico, non posso dare un verdetto univoco. È uno strumento che personalmente non userei, il perchè te lo illustro in questo video.

Però può benissimo rispondere alle esigenze di qualcun altro, vediamo come.

Per chi è consigliata questa polizza?

Chi potrebbe beneficiare dallo stipulare la polizza è una persona potenzialmente a rischio (o semplicemente avveduta) che intende tutelare con un patrimonio di sicurezza la propria famiglia anche dopo la sua morte, magari perché verrebbero a mancare le condizioni economiche di benessere oppure per evitare che il pagamento del mutuo o il mantenimento dei figli vadano a gravare sul coniuge rimasto.

Qualunque siano le motivazioni, assicurarsi per il caso morte è sempre sintomo di un atteggiamento responsabile e lungimirante che, personalmente, apprezzo molto. Le opportunità di una polizza del genere sono maggiori quanto più si è giovani, invece è meno indicata per chi è già in là con gli anni.

Tuttavia bisogna sempre essere consapevoli di ciò che si sta firmando per evitare di trovarsi vincolati ad uno strumento poco flessibile.

Quando è meglio evitarla?

Se non corrispondi al profilo del potenziale cliente descritto sopra, probabilmente faresti meglio a lasciar perdere. I costi di gestione sono il principale problema, erodono il tuo capitale. Esistono altri modi per risparmiare senza dover delegare a terzi l’amministrazione dei tuoi soldi.

Anche l’impossibilità di disporre dei soldi quando se ne ha veramente urgenza è un vincolo che può andare bene ad alcuni (magari coloro che possono attingere nel frattempo ad altri risparmi) ma stare stretto ad altri. La vita è imprevedibile, per quello ci assicuriamo, può capitare di dover cambiare piani e il denaro che hai messo da parte potrebbe servirti molto prima del tempo, ma il riscatto anticipato, come abbiamo visto, non è conveniente.

I rischi che i Mix di investimento comportano sono una nota a sfavore; è pur vero che si può scegliere un Mix Base stabile, però il discorso che faccio è questo: se non sei interessato alla parte dei rendimenti ma ti preme di più coprirti le spalle, allora puoi benissimo valutare altri contratti di assicurazione sulla vita che non siano Multiramo.

Insomma, non dico che non ti devi assicurare, ma se hai dei forti dubbi circa questo specifico prodotto allora ti consiglio caldamente di confrontarlo con altre polizze caso morte, ad esempio le già citate polizze temporanee, un tipo di prodotto che è poco pubblicizzato dai promotori perché non include tutti quegli artifici finanziari che lo rendono remunerativo per la compagnia.

Ti allego inoltre questa guida all’investimento, potrà esserti utile per muovere passi consapevoli e sicuri nella gestione del tuo denaro:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

In questo articolo abbiamo analizzato in maniera esaustiva la polizza a vita intera EquilibrioDinamico di Intesa Sanpaolo, ora conosci nei dettagli le sue caratteristiche e pure le mie opinioni a riguardo; possiedi tutti i mezzi per valutare il prodotto e fare una scelta consapevole.

Puoi confrontarti con le altre risorse messe a disposizione su questo sito, troverai consigli utili per quanto riguarda il risparmio, le strategie migliori di investimento e tutto quello che c’è da sapere in fatto di prodotti assicurativi:

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti