UnipolSai Risparmio Giovane, la Polizza di Risparmio per i Giovani di UnipolSai: Recensioni e Opinioni

UnipolSai Risparmio Giovane è la polizza di risparmio pensata per garantire ai giovani un futuro migliore, risparmiando e investendo per il loro domani.

Ti interessa saperne di più perchè stai pensando a questo investimento per tuo figlio?

Il tuo consulente ti ha proposto questo prodotto?

In ogni caso sei nel posto giusto dal momento che oggi cercheremo di analizzare nel dettaglio le caratteristiche di questo contratto, vedendo insieme tutti i dettagli, i costi, i vantaggi e gli svantaggi.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su UnipolSai

Cominciamo, come di consueto, con una presentazione generale sull’istituto che propone il prodotto.

UnipolSai Assicurazioni S.p.A. è la compagnia assicurativa del gruppo Unipol, leader in Italia nei rami danni ma soprattutto nell’R.C. Auto.

La società è attiva anche nei rami vita, operando attraverso la più grande rete controllata da Unipol Gruppo.

La società ha circa 17 milioni di clienti, con più di 2.500 agenzie assicurative attive in tutto il paese: questo le fa guadagnare il titolo di rete agenziale più grande d’Italia.

Negli ultimi anni Unipol Gruppo ha rafforzato la sua brand awareness sviluppando e incrementando la sua presenza sui nuovi media, integrandosi perfettamente tra tutti i canali di comunicazione corporate.

Polizze di ramo I

Come avrai capito siamo davanti a un istituto di rilievo, quindi in grado di garantirti dei prodotti sicuri. Devi stare tranquillo infatti sotto questo punto di vista, ma possiamo dire lo stesso del prodotto in sé? Si tratta di una polizza sicura e adatta al tuo investimento?

Cerchiamo di capire qualcosa in più.

Se consulti il documento con le informazioni relative a questa polizza vedrai, come prima cosa, che si tratta di una polizza di ramo I.

La polizza di ramo I investe il capitale in una gestione separata, ovvero in una forma di gestione degli investimenti meno rischiosa e più sicura, in grado di offrirti una garanzia sul capitale stesso che hai investito.

Si chiama gestione separata perchè, come dice il nome, essa è separata dalla gestione delle altre attività.

Prima ti ho detto che si tratta di una gestione meno rischiosa di altre, come mai? Proprio perchè essa investe principalmente in titoli obbligazionari di emittenti pubblici e privati. Questo fa in modo che il tuo investimento sia più sicuro di quello che sarebbe se investiresti in altri strumenti finanziari, perché a quel punto avresti i tuoi soldi legati a filo doppio alle oscillazioni dei mercati finanziari.

La gestione separata in cui investirai è Valore UnipolSai.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Le caratteristiche del prodotto

Risparmio Giovane è un’assicurazione con rivalutazione annua delle prestazioni con bonus finale, a premio annuo costante e con la possibilità di effettuare dei versamenti aggiuntivi con esonero del pagamento dei premi in caso di decesso o di invalidità del parente-assicurato.

L’obiettivo è quello di rivalutare il capitale attraverso l’investimento nella gestione separata, e si tratta di una polizza pensata per tuo figlio e/o per un giovane a cui tieni molto, per aiutarlo a concretizzare i suoi progetti fin dalla nascita.

Si tratta di un piano di risparmio per giovani sicuro per poter permettere al ragazzo di possedere poi un capitale utile dopo le scuole superiori per poterlo aiutare a realizzare i suoi progetti.

Quali sono le prestazioni?

Vediamo le prestazioni previste dal contratto:

- Prestazioni in caso di vita: in caso di vita del parente-assicurato alla scadenza del contratto la società garantisce il pagamento ai beneficiari designati del capitale assicurato, aumentato di una percentuale, ovvero del bonus finale, del 10%. Il bonus finale arriva al 20% se il ragazzo ha già superato l’esame di stato conclusivo del corso di studi di istruzione secondaria superiore dell’ordinamento scolastico italiano;

- Prestazioni in caso di decesso: nel caso in cui il parente-assicurato deceda allora la società garantirà ai beneficiari designati, solo alla scadenza del contratto, il capitale assicurato aumentato del bonus finale;

- Prestazioni in caso di invalidità: nel caso in cui prima della scadenza del contratto si verifichi un caso di invalidità del parente-assicurato (a patto che venga riconosciuto dalla società) allora il contraente verrà esonerato dal pagamento delle rate di premio dell’assicurazione principale che scadono dopo la data di ricevimento da parte della società della denuncia dell’invalidità;

- Prestazione accessoria: questa prestazione fa riferimento alla possibilità da parte del contraente di effettuare dei versamenti aggiuntivi. In questo caso verrà garantito ai beneficiari designati un capitale assicurato aggiuntivo, a fronte del versamento da parte del contraente dei versamenti aggiuntivi. Il capitale aggiuntivo beneficerà della rivalutazione annuale, però non potrà vedersi applicato la maggiorazione del bonus finale;

- Opzioni contrattuali: ci sono delle opzioni contrattuali che il contraente può esercitare prima di 90 giorni della scadenza del contratto. Esse sono l’opzione borsa di studio, con il frazionamento del capitale maturato in 10 quote semestrali anticipate e il differimento del capitale maturato (tutto o in parte) ad un successivo anniversario della scadenza per un massimo di 5 anni di differimento.

Il premio

In questo caso il contraente dovrà versare dei premi annui anticipati di importo costante, dovuti per tutta la durata del contratto.

L’importo del premio non potrà essere minore di 1.000€, ed è legato ad alcune condizioni del contratto in generale nonché alle abitudini e all’età del parente-assicurato.

Il premio potrà anche essere corrisposto mediante rate semestrali, quadrimestrali, trimestrali, bimensili o mensili, secondo questo schema:

- Rata semestrale con importo minimo 500€ e maggiorazione del premio annuo con frazionamento dell’1%;

- Rata quadrimestrale con importo minimo 400€ e maggiorazione del premio annuo con frazionamento dell’1,25%;

- Rata trimestrale con importo minimo 300€ e maggiorazione del premio annuo con frazionamento dell’1,50%;

- Rata bimensile con importo minimo 200€ e maggiorazione del premio annuo con frazionamento dell’1,75%;

- Rata mensile con importo minimo 90€ e maggiorazione del premio annuo con frazionamento del 2%.

Come accennato il precedenza è possibile anche versare un premio aggiuntivo ogni anno, alla decorrenza del contratto e ad ogni suo anniversario precedente la scadenza del contratto.

L’importo del premio aggiuntivo non potrà essere inferiore a 500€ e nemmeno superiore a due volte il premio annuo costante.

La durata

La durata del contratto è compresa tra gli 8 e i 20 anni, ed è pensata affinché la scadenza del contratto avvenga nell’anno solare in cui il ragazzo compirà appunto i 20 anni di età.

Il contratto si conclude al momento in cui la polizza viene firmata dalla società e sottoscritta dal contraente e dall’assicurato.

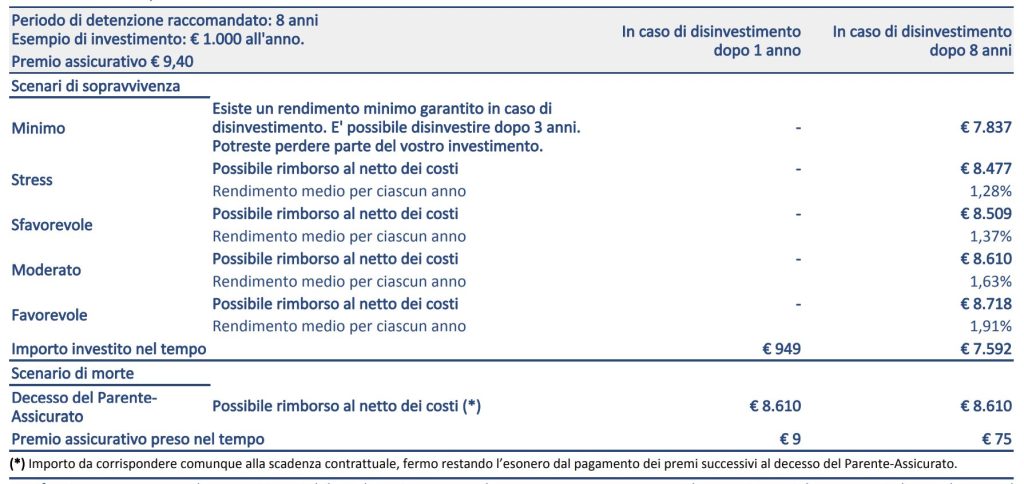

Il periodo di detenzione raccomandato è di 8 anni, mentre il minimo richiesto è di 3 anni.

A chi si rivolge il prodotto

Il prodotto è pensato per garantire ad un minorenne, una volta che abbia raggiunto i 20 anni di età, un capitale adeguato per sostenersi economicamente per la sua istruzione universitaria oppure per entrare più agevolmente nel mondo del lavoro.

Occorre quindi designare il ragazzo come beneficiario delle prestazioni, anche se è possibile designare un altro beneficiario diverso dal ragazzo.

Ci sono anche dei limiti per quanto riguarda l’età del parente-assicurato: egli infatti, alla decorrenza del contratto, deve avere un’età compresa tra i 18 e i 57 anni e, alla scadenza del contratto, non deve superare i 65 anni.

Il profilo di rischio

L’indicatore di rischio di questo prodotto si attesta su 2 in una scala che va da 1 a 7, quindi siamo su un rischio basso. Questo significa che le perdite potenziali dovute alla performance futura del prodotto sono classificate nel livello basso e che è molto improbabile che la società possa non pagare quanto dovuto. Questo perché, come abbiamo visto all’inizio della nostra analisi, il prodotto investe in una gestione separata sicura e con rischi minori.

I costi

Passiamo adesso ad analizzare la parte dei costi, che è sempre una delle caratteristiche che meritano maggiore attenzione in quanto essi impattano sui rendimenti e possono portare il tuo capitale ad erodersi.

Questo prodotto non presenta costi di ingresso mentre i costi di uscita vengono addebitati soltanto in caso di riscatto prima della scadenza del contratto oppure in caso di recesso, ed essi non si applicano se il prodotto viene mantenuto fino al termine del periodo di detenzione raccomandato.

Ci sono però le commissioni di gestione, che fanno riferimento appunto alla gestione dell’investimento e fanno parte dei costi correnti che vengono registrati ogni anno.

In primis ci sono i costi fissi pari a 1€ da ogni rata di premio o premi aggiuntivi eventualmente pagati, e i costi in percentuale del 5% del premio annuo o del premio aggiuntivo eventualmente pagato al netto dei costi fissi. Ci sono anche i costi di frazionamento dall’1% al 2% in base al frazionamento scelto.

La commissione annua è pari all’1,10% e viene detratta dal tasso di rendimento della gestione separata.

Ci sono anche le commissioni di performance, pari al 30% della differenza se positiva tra il tasso di rendimento della gestione separata e il 3%.

Per completezza ti allego anche una tabella tratta direttamente dal KID del prodotto (che ti invito a consultare) che offre una panoramica dello scenario di performance del contratto, anche se ovviamente si tratta di scenari basati su risultati passati e su alcune ipotesi, in quanto nel futuro i mercati potrebbero avere un rendimento molto diverso.

Revoca e recesso

Prima della conclusione del contratto, si può revocare la proposta già sottoscritta mediante una raccomandata A.R. inviata direttamente alla società, e inoltre il contraente può anche recedere dal contratto entro trenta giorni dal momento in cui il contratto è concluso, dando comunicazione sempre tramite raccomandata A.R.

Risoluzione

Nel caso in cui ci sia un mancato pagamento dei premi annui, dopo 30 giorni dalla relativa data di scadenza, si verifica la risoluzione del contratto e se questo non viene riattivato, l’assicurazione si risolve e i premi già pagati restano acquisiti dalla società.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Riscatto

Se vengono versati i primi tre premi annui relativi alla prestazione principale e se sono trascorsi almeno tre anni dalla data di decorrenza del contratto, allora il contraente può chiedere alla società la corresponsione del valore di riscatto. Il riscatto determina la risoluzione del contratto con oggetto dalla data del riscatto, con un minimo garantito.

Il valore di riscatto si ottiene scontando il capitale ridotto in vigore alla data del riscatto per il periodo di tempo che intercorre tra la data del riscatto e quella della scadenza del contratto. Il tasso annuo di sconto è dell’1%.

Il riscatto parziale invece in questo caso non è previsto.

Per completezza d’informazione riporto anche i costi, ovvero la penale che il contraente dovrà pagare nel caso in cui decida di riscattare prima della scadenza il contratto. La penale è applicata al calcolo del valore di riscatto in funzione della durata residua rispetto alla durata del contratto.

Trattamento fiscale

L’ultima parte del contratto che trattiamo e che merita un approfondimento per concludere il tutto fa rifermento al regime fiscale.

È bene sapere che i premi assicurativi vita non sono soggetti ad alcuna imposta, e i premi versati a copertura del caso morte danno diritto alla detrazione d’imposta ai fini IRPEF.

Le somme percepite in caso di morte dell’assicurato sono esenti dall’imposta sulle successioni.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei su UnipolSai Risparmio Giovane

Ora che abbiamo visto tutte le caratteristiche del prodotto, i suoi costi, le opzioni contrattuali, i vantaggi e gli svantaggi possiamo cercare di trarre insieme alcune conclusioni.

Essendo una polizza di ramo I si tratta di un prodotto relativamente sicuro e con un profilo di rischio basso e, inoltre, si tratta di un prodotto pensato per una buona causa, dal momento che serve per garantire un capitale per il futuro e per i progetti di un ragazzo giovane, che può essere tuo figlio, nipote, o una persona che ti sta a cuore.

Una domanda però che mi viene spontaneo porti è: ha davvero senso investire in assicurazioni?

Forse qui potrai trovare un’analisi e delle riflessioni maggiormente approfondite.

Un altro aspetto da considerare e da non prendere sotto gamba sono i costi: le commissioni di gestione impattano in maniera massiccia sui rendimenti della gestione separata, che di base sono già abbastanza bassi in quanto si tratta di un investimento poco rischioso. Se hai letto altri nostri contenuti sicuramente avrai capito che a bassi rischi non possono corrispondere elevati rendimenti.

Abbiamo visto che in questo caso non ci sono costi di entrata, il che è una buona notizia perché solitamente prodotti simili ne possiedono, però devi sempre considerare i costi di gestione e cercare di fare due calcoli per capire se è davvero un investimento conveniente.

Se ti interessa mettere da parte dei soldi e un capitale per tuo figlio, tuo nipote, o una ragazzo a cui vuoi bene potresti anche cercare delle strade alternative.

Per esempio potresti pensare di cominciare un PAC, ovvero un piano di accumulo capitale con cui mettere da parte ogni mese una cifra da quando il giovane è ancora un bambino: ricorda, prima inizierai, maggiore sarà il capitale che riuscirai a regalargli al compimento della maggiore età!

A proposito di PAC, ci sono dei piani di accumulo studiati proprio per questo scopo, ovvero per essere destinati a mettere da parte i soldi per il futuro dei propri figli.

Oltre al PAC ci sono anche altri strumenti a cui potresti pensare, come ad esempio i classici buoni fruttiferi postali, o i conti di deposito.

Qui puoi trovare una carrellata di prodotti e molte idee per creare un capitale ai tuoi figli.

Infine potresti anche pensare di fare in autonomia, cercando tu lo strumento più adatto e investendo liberamente quanto vuoi e come vuoi i tuoi risparmi per generare un bel gruzzolo da destinare al futuro dei tuoi figli.

Per esempio potresti pensare di optare per dei fondi a gestione passiva, gli ETF, strumenti efficienti in grado di abbattere i costi di gestione e di diversificare al meglio, e con essi potresti pensare di costruire un PAC in autonomia da desinare a tuoi figlio.

Spero di averti dato un’analisi completa del prodotto e soprattutto anche di averti offerto delle alternative valide per perseguire l’obiettivo di mettere da parte un bel gruzzolo per il futuro di un giovane.

Prima di salutarti ci tengo anche a lasciarti altre risorse che potesti trovare utili per cominciare il tuo percorso di investimento:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura e buoni investimenti!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti