Yellow Life 5, Recensione della Polizza: Conviene?

Yellow Life 5 è una polizza multiramo emessa da GenertelLife S.p.A., ed è pensata per accedere gradualmente ai mercati finanziari e proteggere i propri cari grazie alle caratteristiche di un’assicurazione vita.

Unisce i vantaggi fiscali tipici di un prodotto assicurativo con quelli di un investimento diversificato ed è la soluzione pensata per un orizzonte temporale di medio-lungo termine.

Ma adesso vediamo le caratteristiche della polizza.

ATTENZIONE: Questo prodotto al momento non è sottoscrivibile. Lasciamo la recensione per chi l’avesse stipulata in passato e volesse rileggere la recensione. Se dovesse venire riattivata la aggiorneremo con le nuove caratteristiche.

In Questo Articolo Si Parla di:

Due parole su GenertelLife

Genertel è la Compagnia assicurativa diretta di Generali Italia ed è stata fondata nel 1994: oggi è fra le prime assicurazioni dirette in Italia.

Genertellife è la prima Compagnia diretta vita e previdenza in Italia e costituisce, insieme a Genertel, l’unico polo assicurativo diretto italiano in grado di fornire online e al telefono tutti i servizi assicurativi vita, danni e previdenza.

La loro mission è quella di costruire un rapporto di fiducia e di lungo termine con le persone, siano essi dipendenti, clienti o stakeholder, e migliorare la vita dei loro clienti.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Politica di investimento

Ma ora scendiamo nei dettagli pratici che potrebbero interessarti. L’investimento prevede un mix di due strumenti:

- la Gestione Separata Glife Premium;

- due Fondi Interni Assicurativi.

La compagnia vuole creare un prodotto dinamico e flessibile rispetto all’andamento volatile del mercato. All’inizio il 100% del capitale viene destinato alla Gestione Separata, una forma di investimento con una componente prevalente di titoli di stato e obbligazioni.

La quota di capitale investito in Gestione Separata offre all’assicurato la garanzia del capitale in caso di decesso, secondo le condizioni previste, liquidando ai beneficiari una maggiorazione sul capitale assicurato.

Successivamente la gestione passa ai fondi interni assicurativi, in modo da poter cogliere le migliori opportunità dei mercati, investendo gradualmente una parte di capitale in due Fondi Interni assicurativi, le cui strategie sottostanti sono elaborate e monitorate dal team di gestione di Mediobanca SGR:

- GTL Defensive Strategy, basato su una strategia difensiva;

- GTL FactorRotationStrategy, basato su una strategia azionaria.

Per mitigare l’esposizione alla volatilità dei mercati, la componente investita in Fondi Interni viene incrementata nel corso del tempo in modo strategico e progressivo, raggiungendo l’esposizione obiettivo nell’arco di 5 anni.

3 Linee guidate e flessibili

Al momento del versamento del premio, è possibile scegliere una delle tre linee di investimento guidate, rappresentative di specifici profili di investimento: Prudente, Equilibrata o Dinamica.

La linea prudente parte con il 100% del prodotto in gestione separata Gilfe Premium, per poi al termine del primo anno mettere il 90% nella gestione separata Gilfe Premium e il 10% in un fondo difensivo. Durante il passare degli anni le percentuali saranno del 80%-20%, 70%-30%, 60%-40%, fino ad arrivare al termine del quinto anno con un 50%-50%.

La linea equilibrata invece coinvolge anche il fondo azionario, e al termine del secondo anno avremo un 70% in gestione Gilfe Premium, un 20% in fondo difensivo e un 10% in fondo azionario. Al termine del quinto anno invece la composizione sarà 40%-30%-30%.

La linea dinamica invece sposta maggiormente il capitale sul fondo azionario. Al termine del secondo avremo le stesse percentuali della linea equilibrata, mentre successivamente il fondo azionario aumenterà per arrivare al termine del quinto anno con una composizione del 30%-20%-50%, quindi molto spinta verso il fondo azionario.

Profilo di rischio e rendimento

In base alle attività in cui investe il fondo si ottiene un profilo di rischio e rendimento più o meno alto. Se l’investimento più è volatile e rischioso allora sono più alte le opportunità di guadagno.

Il prospetto della linea prudente ed equilibrata vede un profilo di rischio bassissimo, pari a 1 in una scala da 1 a 7, mentre per quanto concerne la linea dinamica il profilo sale a 2, che resta comunque basso.

Spese

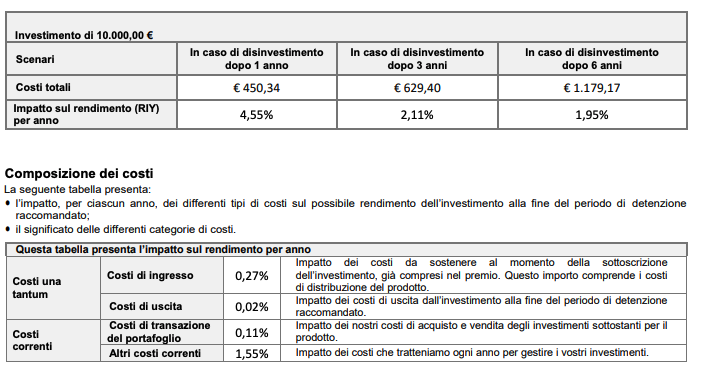

Arriviamo al prospetto dei costi. Ti propongo il prospetto dei costi della linea prudente. Tieni comunque conto che non si discostano di molto i costi delle altre due linee.

- Costi di ingresso: 0,27%;

- Costi di uscita: 0,02%;

- Costi di transazione del portafoglio: 0,11%;

- Costi annuali: 1,55%.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Andamento dei costi

Ti allego il prospetto dell’andamento dei costi, così che tu possa farti un’idea. Questo è il caso di un investimento di 10.000 euro.

La diminuzione del rendimento (Reduction in Yield – RIY) esprime l’impatto dei costi totali sostenuti sul possibile rendimento dell’investimento.

Opinioni di Affari Miei

Se sei arrivato fino a qui vuol dire che hai letto le informazioni e adesso puoi ragionare sullo strumento e cercare di capire se lo puoi prendere in considerazione per investire.

Il profilo di rischio è molto basso, a seconda della linea scelta pari a 1 o 2, quindi si tratta di un fondo sicuro, che offre però allo stesso tempo pochissimi rendimenti. Si tratta di una delle prime regole che devi imparare se vuoi investire: più alti sono i rendimenti e maggiori saranno i rischi ( e viceversa).

I costi di gestione per lo strumento, però, nonostante i rendimenti inconsistenti, risultano essere abbastanza elevati, come quasi tutti i prodotti assicurativi.

Se mi segui o se hai già letto alcune recensioni di prodotti sul mio blog sai bene la mia opinione su prodotti di questo tipo: sono sicuri, ma in sostanza ti chiedono spese e commissioni varie per poi non farti ottenere un granché.

Non sapendo comunque la tua situazione finanziare quale sia e non potendo sapere cosa cerchi e quali strumenti tu prediliga non posso darti una risposta certa: valuta i pro e i contro dello strumento…. Ma… sei sicuro si tratti di un buono strumento visti comunque i costi di gestione elevati?

Se stai cercando un prodotto che possa servirti per proteggerti, allora potresti prendere in considerazione una polizza caso morte, che tutela e assicura, e quindi che svolge il ruolo di un’assicurazione.

Se invece ti interessa un investimento nel vero senso della parola, non credo che questo prodotto possa essere adatto, dal momento che, trattandosi di un prodotto ibrido, ritengo che potrà soltanto confonderti le idee.

Se vuoi investire potresti cominciare da un percorso di investimento consapevole e, soprattutto, se vuoi conoscere la mia opinione, potresti puntare sugli ETF, che sono strumenti a gestione passiva che replicano un indice e che presentano dei costi di gestione davvero molto contenuti.

Qui trovi delle informazioni approfondite sugli ETF.

Valuta bene le tue scelte!

Per aiutarti, qui trovi una serie di guide:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

1 Commento

Pina Maria Piccone · 4 Settembre 2023 alle 19:54

Ho investito 6 anni fa una somma a Yellow Life 3 platino e da più di due anni il capitale è in ribasso del -4% oltre a incassare un provento annuale irrisorio che non sfiora nemmeno l’ 1%.

vorrei sapere l’andamento del fondo in prossimo futuro, perché stante le condizioni statiche da oltre 2 anni, non posso nemmeno vendere in quanto la perdita sarebbe eccessiva.