Conto Tascabile CheBanca: Opinioni sulle Carte Prepagate con Iban!

Conto Tascabile Che Banca! è un nuovo servizio offerto dalla banca online, che permette di avere (come fanno in realtà già moltissimi altri istituti) un conto estremamente leggero, costituito da una carta prepagata alla quale è associato un IBAN che permette dunque di svolgere anche operazioni “minime”, come appunto i bonifici bancari.

Nella guida di oggi ci occuperemo proprio di questo nuovo conto offerto da Che Banca!, sottolineandone le opinioni dei clienti, i possibili vantaggi e gli svantaggi per chi è alla ricerca di un conto leggero, con spese minime e che non offra il grosso delle funzionalità (che per molti sono inutili) tipicamente associate con i conti correnti tradizionali.

Se volete avere informazioni su questo Conto Tascabile e conoscere le recensioni e il numero verde per l’assistenza al cliente continuate nella lettura!

In Questo Articolo Si Parla di:

- 1 Che cos’è Conto Tascabile Che Banca! – Carte prepagate con IBAN

- 2 Quali sono i costi associati a Conto Tascabile Che Banca!?

- 3 Quali sono i massimali del Conto Tascabile?

- 4 La chiusura del conto/carta Tascabile di Che Banca!

- 5 Come si richiede il Conto Tascabile?

- 6 Conto Tascabile CheBanca! Opinioni

- 7 Carta di Credito CheBanca! – È possibile ottenerla con il conto tascabile?

- 8 Ulteriori risorse utili

Che cos’è Conto Tascabile Che Banca! – Carte prepagate con IBAN

Conto Tascabile di CheBanca! non è un conto corrente, ma una carta ricaricabile con dei limiti di importo (funziona per intenderci come una PostePay o una carta PayPal) alla quale è associato un numero di IBAN.

La carta in questione permette di pagare presso tutti gli esercizi commerciali che accettano pagamenti dal circuito MasterCard, nonché di prelevare contanti. Inoltre grazie alla carta e presso gli sportelli autorizzati è possibile effettuare bonifici in area SEPA (e dunque in tutta l’Unione Europea).

È un nucleo di funzioni piuttosto basilare, che però può rilevarsi più che sufficiente per chi non fa un uso intenso del proprio conto corrente, e che risulta anche più sicuro per chi non ha eccessiva dimestichezza con gli strumenti bancari.

Inoltre la presenza di IBAN permette di ricevere bonifici da tutta l’area SEPA, ovvero dalle banche di tutti i paesi membri dell’Unione Europea.

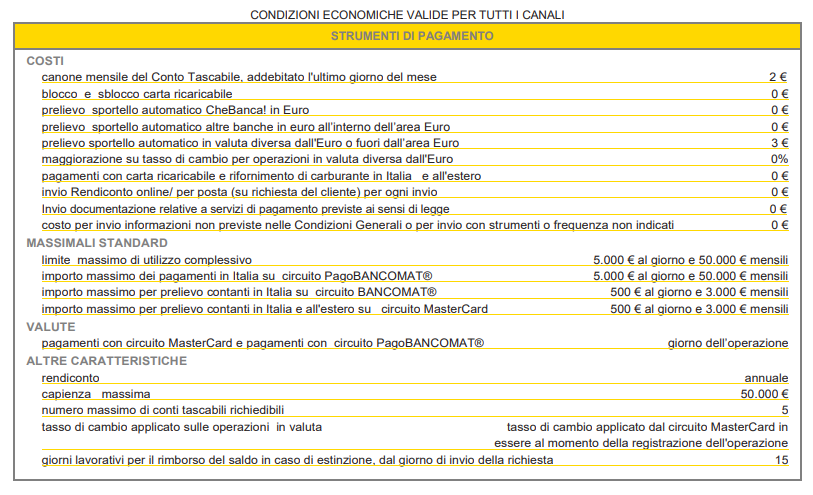

Quali sono i costi associati a Conto Tascabile Che Banca!?

Nonostante si tratti di un conto “non-conto”, ovvero di un servizio piuttosto minima, ci sono dei costi associati di cui si deve comunque tenere considerazione prima di orientarsi verso questo specifico prodotto invece che magari verso un conto corrente tradizionale:

- il canone della carta è diventato, a partire dal 1^ Novembre 2016, di ben 2 euro al mese, una somma alta anche se paragonata a quella di altri conti correnti minimal, che offrono comunque più funzioni;

- il prelievo allo sportello Che Banca in Euro è gratuito;

- è gratuito anche il prelievo dalle altre banche, a patto che sia in euro;

- si paga invece il prelievo fuori dall’area euro: 3 euro per operazione;

- gratis il rendiconto online;

- gratis i pagamenti con la carta in qualunque esercizio commerciale;

- 0,40 centesimi per il pagamento dei bolletini presso gli sportelli CheBanca!

- 1,87 euro per il pagamento del bollo auto.

Si tratta dunque di un prodotto che offre dal punto di vista dei costi sia dei vantaggi sia degli svantaggi.

Se è vero infatti che il canone è particolarmente alto (24 euro l’anno per un conto minimal non sono affatto pochi), è altrettanto vero che poter ritirare denaro dagli altri istituti senza alcuna maggiorazione, neanche all’estero, è un vantaggio per chi pensa di utilizzare la carta e il Conto Tascabile come una riserva di contante, pagando non spesso tramite carta ma utilizzandola piuttosto per ritirare contante dagli sportelli.

Quali sono i massimali del Conto Tascabile?

Alla carta che è associata al Conto Tascabile sono associati anche dei massimali, di cui è sicuramente importante tenere conto prima di procedere con la sottoscrizione del servizio:

- 5.000 euro per le operazioni giornaliere e un massimo di 50.000 euro in totale per le operazioni mensili;

- 5.000 euro quotidiani per i pagamenti su circuito PagoBancomat;

- 5.000 euro per il prelievo contanti, sempre su base giornaliera;

- per il prelievo in contanti e all’estero su circuito MasterCard, il limite è invece di 500 euro al giorno;

- all’interno della carta conto non possono essere inoltre versati più di 50.000 euro, che è il limite massimo della carta.

La chiusura del conto/carta Tascabile di Che Banca!

La chiusura eventuale del conto non prevede il pagamento di alcuna penale, né la necessità di fornire motivazioni per il recesso dal servizio.

Può essere interrotta in qualunque momento, semplicemente andando a mandare una comunicazione scritta alla banca.

Nel caso in cui invece si passasse a nuovo servizio, si potrà anche recedere dal contratto mediante l’autorizzazione della banca di destinazione.

I tempi per la chiusura del conto sono di 30 giorni dal ricevimento della comunicazione scritta da parte di CheBanca!

Come si richiede il Conto Tascabile?

Il Conto Tascabile può essere richiesto direttamente online, presso il sito Che Banca!

Una volta cliccato sulla voce “Apri Conto Tascabile” saremo re-diretti sulla pagina di iscrizione al servizio.

Con una foto di un nostro documento e del nostro codice fiscale potremo procedere immediatamente all’iscrizione, che non ci porterà via che pochi minuti.

Potremo fornire inoltre, nel caso, il codice IBAN di un altro nostro conto corrente, che permetterà a Che Banca! di ricevere automaticamente tutte le informazioni di cui ha bisogno per l’apertura del conto, che avverrà, nel caso in cui potessimo fornire tale codice, in modo molto più rapido.

La carta ci verrà spedita direttamente a casa, dopo qualche giorno.

Conto Tascabile CheBanca! Opinioni

ContoTascabile di CheBanca! non inventa nulla e segue il trend che è ormai sul mercato da diversi anni, che vede il passaggio alla forma di carta ricaricabile con IBAN per chi non opera di frequente con il proprio conto corrente, offrendo dunque la possibilità di un banking decisamente più leggero e privo di fronzoli, nonché libero da quelle che sarebbero eventuali imposte di bollo e dei costi che riguardano tipicamente la gestione di un conto corrente standard.

Il prodotto però, a dispetto dal nome Conto Tascabile, non dovrebbe essere assolutamente assimilato ad un conto corrente, in quanto mancano appunto quelle che sono le caratteristiche di base di un conto corrente.

Conto Tascabile deve essere necessariamente considerato come una carta ricaricabile, con la quale è possibile anche fare dei bonifici bancari, nel caso in cui ce ne fosse bisogno.

Il Conto Tascabile può convenire a chi:

- si trova attualmente ad avere un conto corrente che costa più di 24 euro l’anno e che non utilizza se non per fare bonifici, fare prelievi bancomat e pagare con la carta associata: in questo caso Conto Tascabile si presenterebbe come molto più conveniente;

- non vuole più passare dalla banca e preferisce operare dallo sportello;

- ha bisogno di un prodotto più leggero, pur non potendo rinunciare alla comodità del bonifico;

- potrebbe trovarsi a prelevare spesso all’estero e comunque in area SEPA; per questa opzione avere un Conto Tascabile CheBanca! potrebbe essere davvero conveniente.

Il Conto Tascabile invece non è conveniente per chi:

- ha bisogno di strumenti più complessi, ai quali magari associare una carta di credito o altri prodotti avanzati;

- ha già un conto che costa meno, operazioni comprese, di 24 euro l’anno.

Carta di Credito CheBanca! – È possibile ottenerla con il conto tascabile?

No. Conto Tascabile non offre la possibilità, almeno attraverso questo prodotto, di accedere ad un fido o comunque ad una carta di credito.

La carta che vi verrà consegnata è una carta MasterCard ricaricabile e prepagata, per la quale la banca non offre mai, e sotto nessuna circostanza, del credito associato.

Chi ha bisogno di una carta di credito, dovrebbe rivolgersi dunque a prodotti di altre banche oppure ad altri tipi di conto che vengono offerti dallo stesso gruppo CheBanca!

Ulteriori risorse utili

Per finire, ecco una serie di articoli dedicati al mondo delle prepagate!

- Migliore Carta Prepagata 2018: Come Scegliere la Più Conveniente

- DB Contocarta: Opinioni sulla Carta Prepagata Deutsche Bank

- Carta BCC Tasca: Costi e Opinioni sulla Carta Prepagata con IBAN. Conviene Attivarla?

- INPS Card: Cos’è e Come si Richiede

- Carta Superflash Intesa San Paolo: Costi, Opinioni, Ricarica e Funzionamento

- InMediolanum Conto Carta: Opinioni Sulla Carta Ricaricabile con Iban

- Hype: Carta Conto e Pagamenti Istantanei, Tutto Quello che C’è da Sapere

- Carta Viabuy: Scopriamo Questa Carta e il Circuito su Cui Opera!

- La Postepay è una Carta di Credito?

- Carta Enjoy Ubi Banca:Recensione completa

Buona lettura!

0 Commenti