AcomeA Patrimonio Dinamico: Conviene Investire nel Fondo Flessibile?

AcomeA Patrimonio Dinamico è un fondo comune di investimento controllato da AcomeA SGR. Appartiene alla categoria dei fondi flessibili, caratterizzati da uno stile di gestione estremamente libero e dinamico.

Non è la prima volta che affronto l’argomento, e ho più volte messo in guardia i mei lettori dal sottoscrivere questi fondi senza una corretta informazione.

Tutto quello di cui hai bisogno, per fare una scelta consapevole, lo trovi all’interno del KIID (Key Investor Information Document).

Nell’articolo di oggi ti guiderò nell’analisi di questo documento, per aiutarti a comprendere se AcomeA Patrimonio Dinamico è il fondo giusto per te. Buona lettura.

In Questo Articolo Si Parla di:

Caratteristiche principali

Cominciamo inquadrando le caratteristiche principali di AcomeA Patrimonio Dinamico. Si tratta di un fondo a gestione attiva caratterizzato da una politica di investimento flessibile.

Cosa significa?

I fondi flessibili si differenziano dagli altri fondi perché non hanno un benchmark di riferimento. Il benchmark è un parametro oggettivo di mercato rappresentativo di un paniere di titoli con un certo livello di rischio/rendimento.

Viene utilizzato dai fondi a gestione attiva come parametro guida nella composizione del portafoglio.

Nei fondi flessibili, la selezione degli strumenti finanziari, dei settori economici e delle aree geografiche, così come la distribuzione delle risorse tra le varie attività, sono libere e svincolate rispetto a un indice di mercato.

L’obiettivo del gestore è cogliere le migliori opportunità offerte dai mercati per realizzare una crescita significativa del capitale investito nel medio-lungo periodo.

Per farlo non si pone limiti di sorta, a parte rispettare il budget di rischio stabilito dal regolamento del fondo.

I fondi flessibili potrebbero sembrare vantaggiosi grazie al fatto che realizzano rendimenti più alti, purtroppo però hanno anche dei punti oscuri: sono privi di una “traccia” rappresentata dal benchmark, per cui il risparmiatore si affida ciecamente alla SGR.

Composizione del portafoglio

Il patrimonio collettivo è investito principalmente in strumenti finanziari di natura monetaria e obbligazionaria. Massima tolleranza per quanto riguarda la duration delle obbligazioni in paniere e il rating di solvibilità degli emittenti.

In pratica, la componente obbligazionaria del portafoglio può essere investita in titoli con rating basso o senza merito creditizio.

In misura inferiore (fino al 50%), il portafoglio include anche azioni di società con qualsiasi capitalizzazione, senza vincoli settoriali e geografici.

Gli investimenti sono denominati in euro e nelle valute dei principali paesi di riferimento, inclusi i Paesi emergenti.

Esattamente quello che ti spiegavo nel paragrafo precedente: non ci sono vincoli di sorta!

Praticamente il gestore può decidere di investire in questo o in quel settore, senza confini geografici e senza porre dei limiti nella selezione dei titoli, basta che ci sia una prospettiva di rendimento.

Una massima diversificazione può definirsi una strategia efficace?

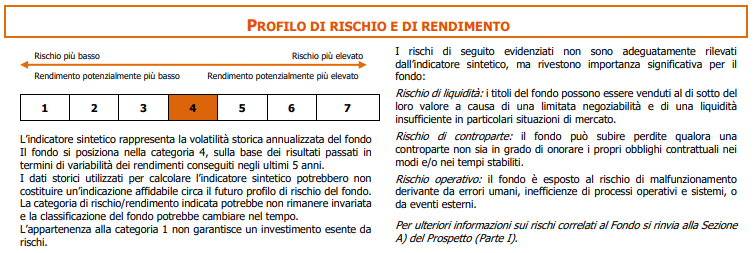

Profilo di rischio/rendimento

Se il rendimento potenziale è alto, vorrà dire che l’esposizione al rischio non è da meno. Per saperlo con certezza diamo uno sguardo all’Indicatore sintetico.

Si tratta di una scala, abbastanza approssimativa, che classifica il fondo in base alla volatilità storica e alla redditività potenziale. Ti serve principalmente per inquadrare il livello di rischio di AcomeA Patrimonio Dinamico rispetto alla moltitudine di fondi simili.

Rispetto alla scala di valori che va dall’1 al 7, il fondo flessibile si colloca alla categoria 4, rischio medio. Prima di sottoscrivere il prodotto devi essere sicuro che la tua sopportazione della volatilità è adeguata.

Sottoscrizione delle quote

Veniamo alle questioni pratiche: come si entra nel fondo?

Semplicemente sottoscrivendo delle quote, sia passando per la SGR, sia tramite la banca o un altro intermediario autorizzato.

AcomeA Patrimonio Dinamico presenta ben 3 categorie di quote sottoscrivibili:

- Classe A1, quote riservate a chi entra nel fondo in regime di “adeguatezza”, ovvero con la consulenza della SGR o della banca, che verificano l’adeguatezza del profilo del cliente rispetto allo strumento di investimento.

- Classe A2, quote riservate ai clienti che entrano nel fondo in modalità “execution only”, la SGR o la banca si limitano a trasmettere l’ordine del cliente senza sottoporlo alla verifica di adeguatezza. Il profilo tariffario è più economico.

- Classe Q2, quote che possono essere acquistate o vendute esclusivamente sul mercato ATFund, dedicato alla negoziazione dei fondi aperti.

L’investimento nelle quote di Classe A1 e A2 può avvenire con un versamento unico (il PIC) o con l’adesione ad un piano di accumulo del capitale (il PAC).

L’importo minimo per il PIC è di 100 euro, con il PAC puoi fare versamenti rateali di minimo di 50 euro.

Disinvestimento e utilizzo dei proventi

In ogni momento puoi chiedere alla SGR il rimborso totale o parziale del valore delle quote di Classe A1 e A2, basta inviare una richiesta scritta.

Le quote di Classe Q2 non possono essere rimborsate, puoi solamente venderle sul mercato ATFund, in qualsiasi giorno lavorativo.

La politica di gestione dei proventi è ad accumulazione, perciò gli utili generati sono reinvestiti nel patrimonio del fondo.

Oneri

Quanto costa la permanenza nel fondo? Inutile dire che il prospetto dei costi è fondamentale per valutare la convenienza del prodotto.

Se le spese finiscono per mangiarsi gran parte del capitale versato e dei rendimenti realizzati, significa che questo fondo è troppo caro e non vale la pena investire.

Ecco gli oneri:

- Sulle quote A1 gravano delle spese di sottoscrizione una tantum e delle spese per il disinvestimento; queste spese, calcolate sul totale del capitale, possono arrivare fino ad un massimo del 4%. Le spese di rimborso sono applicate in misura decrescente in funzione della permanenza nel fondo e si azzerano dopo il quarto anno.

- Ogni anno sono prelevate dal fondo delle spese correnti che includono, tra le altre cose, anche gli oneri di gestione. Le percentuali variano in base alla classe:

- quote A1: 1,89%;

- quote A2: 0,98%;

- quote Q2: 1,00%.

- Commissione di performance, è dovuta qualora il valore della quota sia superiore al valore più elevato registrato dal 1° giugno 2011. La provvigione è pari al 15% dell’incremento percentuale registrato.

Tra i profili tariffari, quello della Classe A1 è decisamente il meno conveniente. Un 4% massimo di spese di sottoscrizione è altissimo, questa percentuale si mangia subito una grossa fetta del capitale versato, ancor prima che sia investito.

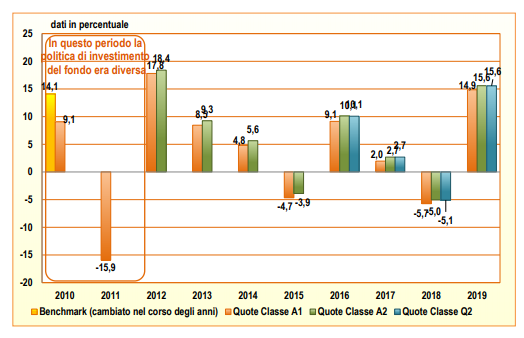

Performance passate

All’interno del KIID trovi sempre il grafico che illustra le performance passate. A cosa ti serve guardare i risultati storici?

Non ti serve a capire se il fondo renderà in futuro, perché le performance passate non sono indicative di quelle che verranno. Ma ti è utile a verificare l’operato del gestore, se negli anni è stato in grado nel raggiungere gli obiettivi prefissati.

Ecco la pecca dei fondi flessibili: non c’è un benchmark con il quale confrontare l’andamento del fondo per capire se, negli anni, il gestore è stato in grado di realizzare un extra-rendimento rispetto al mercato.

Guardando il grafico capiamo comunque 3 cose:

- Le quote con il piano tariffario più economico sono anche quelle che rendono di più;

- I risultati registrati non sono costanti di anno in anno, significa che l’andamento dell’investimento è molto incerto;

- Non è affatto scontato che il fondo renda di più rispetto a un qualunque altro paniere misto obbligazionario e azionario – i vantaggi della gestione flessibile sono relativi.

Aggiungo che nel grafico non sono calcolate le spese di ingresso, quindi parti dal presupposto che, se sottoscrivi le quote di Classe A1, il tuo capitale iniziale sarà decurtato di un eventuale 4% – fin dall’inizio avrai una cifra più bassa di quanto versato.

Opinioni finali di Affari Miei su AcomeA Patrimonio Dinamico

Siamo giunti alla conclusione di questa recensione, e ora veniamo al punto: conviene o no investire in un fondo flessibile?

Ovviamente non c’è una risposta giusta a questa domanda, io posso dirti cosa ne penso, ma poi spetta a te fare la tua scelta.

Personalmente, i fondi flessibili non mi piacciono perché preferisco che la politica di investimento sia chiara e definita. Preferisco che ci sia un benchmark come riferimento per giudicare se il gestore sta facendo un buon lavoro.

Capiamoci: “investimento gestito” non è sinonimo di “me ne frego dei miei soldi, tanto ci pensano loro”.

Quando si parla di flessibilità, in finanza come nella vita, si può intendere tutto e il contrario di tutto.

Se già con un fondo convenzionale non è semplice valutare, di volta in volta, la piega che sta prendendo l’investimento, quando si tratta di fondi flessibili la faccenda diventa molto complessa.

Il gestione non ha paletti, in pratica può fare un po’ quello che vuole, e l’investitore medio, con le sue conoscenze limitate, gli dà carta bianca.

Se il gestore è competente, lo stile dinamico può essere un valore aggiunto; ma visto che la certezza non c’è, il rischio che il gestore compia delle scelte sbagliate si va ad aggiungere a tutto il resto.

Non faccio questo discorso con l’intento di svalutare la professionalità della SGR, il problema non è la Società ma proprio la categoria dei fondi flessibili, la cui convenienza, secondo me, è opinabile.

In ogni caso, l’errore è dell’investitore che sottoscrive uno strumento complesso senza sapere a cosa vai in contro.

Perciò rifletti bene sulla scelta di questo fondo. Chiediti se, rispetto a una politica di investimento più definita c’è davvero un vantaggio.

Se non vuoi commettere errori, studia!

Prima di investire, in presenza di dubbi e incertezze, sarebbe meglio incrementare la propria formazione finanziaria e ridefinire la strategia di investimento.

Un investitore informato, consapevole dei suoi obiettivi e con una strategia ben definita, difficilmente acquisterà strumenti inefficaci e potenzialmente dannosi.

Ricorda: studiare e informarti è un investimento che fai per te stesso, che ti renderà libero di gestire i tuoi soldi nella maniera più idonea, senza lasciarti ammaliare da soluzioni facili, senza che siano gli altri a decidere per te.

Ulteriori risorse utili

Su Affari Miei trovi anche dei percorsi guidati per investire, adatti alle diverse fasi del risparmio e della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Non mi resta che augurarti un buon investimento e sperare che continuerai a seguirmi!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti