Anima Megatrend People: Caratteristiche, Rischi, Costi e Scenari di Performance – Recensione Completa

Se stai cercando delle informazioni che riguardano il fondo comune d’investimento Anima Megatrend People (ISIN: IT0005376188) sei nel posto giusto.

Oggi infatti vedremo insieme tutte le sue caratteristiche, i costi, i vantaggi e gli svantaggi di questo investimento attraverso l’analisi del KID (Key Information Document).

Al termine dell’articolo troverai anche le mie opinioni a riguardo, che ti serviranno per riflettere e capire al meglio se possa trattarsi di un investimento adatto alle tue esigenze oppure no.

Buona lettura!

In Questo Articolo Si Parla di:

La società: Anima SGR

Vediamo prima di tutto chi è Anima SGR.

La società di gestione del risparmio ha sede a Milano; non fa capo a nessun gruppo bancario ed è quindi una società indipendente.

Da sempre essa si è dedicata ai servizi di asset management: grandi gestioni patrimoniali, gestione di fondi d’investimento e di prodotti di risparmio gestito. È stata fondata nel anni ’80 quindi vanta una buona storia alle spalle e un’esperienza solida nel campo degli investimenti.

Con oltre €150 miliardi di asset in gestione, ANIMA è una delle SGR più grandi d’Italia ed è quotata su Borsa Italiana. Curiosamente, la stessa ANIMA è considerata un titolo mid-cap, esattamente come le altre aziende su cui investe il fondo che stiamo esaminando.

Qui trovi tutta l’offerta di fondi Anima nel caso in cui ti interessasse.

Identikit di Anima Megatrend People

Anima Megatrend People è un fondo azionario internazionale del sistema Anima che rientra nella “linea mercati”.

Il fondo è adatto a chi sceglie o vuole investire puntando su società innovative, che trarranno un vantaggio importante dai cambiamenti demografici globali.

Investire nei megatrend significa di fatto investire nell’economia di domani.

Se scegli questo fondo infatti ti troverai in paniere delle società a grande capitalizzazione che possono trarre un vantaggio dai trend strutturali di lungo periodo che sono legati all’evoluzione demografica.

Questo è quindi il focus del fondo.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

In cosa investe il fondo?

Ma vediamo nel dettaglio in quali strumenti investe in fondo.

Il fondo investe almeno il 70% in azioni emesse da società di Europa, Asia, Oceania, America e Africa.

Questo investimento azionario è orientato verso titoli di società che operano in settori che si presume trarranno vantaggio dai trend strutturali di lungo periodo, che sono legati all’evoluzione demografica, come per esempio il progressivo invecchiamento della popolazione, il cambiamento dei modelli di consumo e la sostenibilità.

Vengono privilegiati titoli che hanno attenzione verso i criteri di tipo ambientale, sociale e di governance.

Per questa motivazione sono esclusi gli investimenti diretti in strumenti finanziari di emittenti che operano in settori legati alla produzione di sigarette e di altri prodotti che contengono tabacco oppure nella produzione di armi nucleari e nella gestione di casinò e case da gioco.

Il portafoglio sarà composto all’incirca al 95% da investimenti azionari e al 5% da liquidità o depositi bancari.

Il fondo inoltre è esposto al rischio di cambio in misura di almeno il 70%.

Il benchmark di riferimento

Un benchmark è un indice che viene preso a riferimento per fare un confronto tra l’andamento della gestione del fondo stesso e l’andamento dell’indice di riferimento. Ci serve per avere una sorta di “modello” da seguire e su cui di conseguenza basare le nostre valutazioni.

Il benchmark per questo fondo è così composto:

- 95,0% Mercato azionario globale (MSCI World AC)

- 5,0% Mercato monetario area Euro (ICE BofA Euro Treasury Bill).

Lo stile di gestione è attivo.

Modalità di sottoscrizione e politica di distribuzione dei proventi

Noi stiamo prendendo in considerazione la classe A, quindi in questo caso per sottoscrivere il fondo hai due strade a tua disposizione:

- Versamenti unici (PIC) con un importo iniziale minimo di 500€ e un importo successivo che deve essere di minimo 500€;

- Piano di accumulo (PAC) con una rata iniziale pari a 50€ o suoi multipli e con rate successive che possono essere anche loro di 50€ o multipli. I versamenti devono essere minimo 12 e massimo 500.

Questa classe prevede una politica di distribuzione dei proventi ad accumulazione, con le cedole che non vengono distribuite agli investitori ma sono reinvestite nel fondo stesso.

Investi con il PAC

Questo fondo è particolarmente adatto alla modalità di sottoscrizione mediante un piano di accumulo, quindi se vuoi optare per questo investimento il PAC sembra fare proprio al caso tuo.

Il profilo di rischio

Concentriamoci adesso sul profilo di rischio del fondo.

Esso è classificato sul livello 5 in una scala che va da 1 a 7: si tratta di un rischio medio/alto. Questo è dovuto principalmente all’investimento prevalentemente azionario del fondo. Si ricorda inoltre che la categoria indicata potrebbe comunque cambiare nel tempo.

I costi

Adesso veniamo alla parte più importante, che merita tutta la nostra attenzione.

Mi riferisco alle spese da sostenere se scegli di optare per questo fondo.

Come prima cosa ti faccio notare che le commissioni di sottoscrizione sono al massimo del 3%. Queste sono delle spese che devi sostenere appena entri nel fondo.

Per quanto riguarda invece le commissioni di gestione, che fanno riferimento appunto alla gestione del fondo di per sé e sono quelle con cui devi remunerare il gestore che si occupa del tuo investimento, esse ammontano al 2% annuo.

Abbiamo poi anche le commissioni di incentivo, che ammontano al 20% dell’overperformance del fondo rispetto al benchmark.

Abbiamo detto che i costi sono la parte più importante da considerare prima di effettuare l’investimento, perchè essi hanno un impatto notevole sul rendimento del tuo investimento.

Se questo concetto non ti fosse del tutto chiaro, ti consiglio il nostro report gratuito in cui spieghiamo il vero impatto dei costi su un portafoglio. Leggerlo potrebbe aiutarti a risparmiare centinaia o migliaia di euro a partire già da oggi.

I rendimenti storici

Visto che abbiamo nominato i rendimenti, non ci resta che darci uno sguardo.

In primis ci tengo a sottolineare che i rendimenti storici e passati non devono essere presi come una previsione degli andamenti futuri, ma ci servono per fare una panoramica e per consentirci di avere a grandi linee un’idea di come sta andando l’investimento.

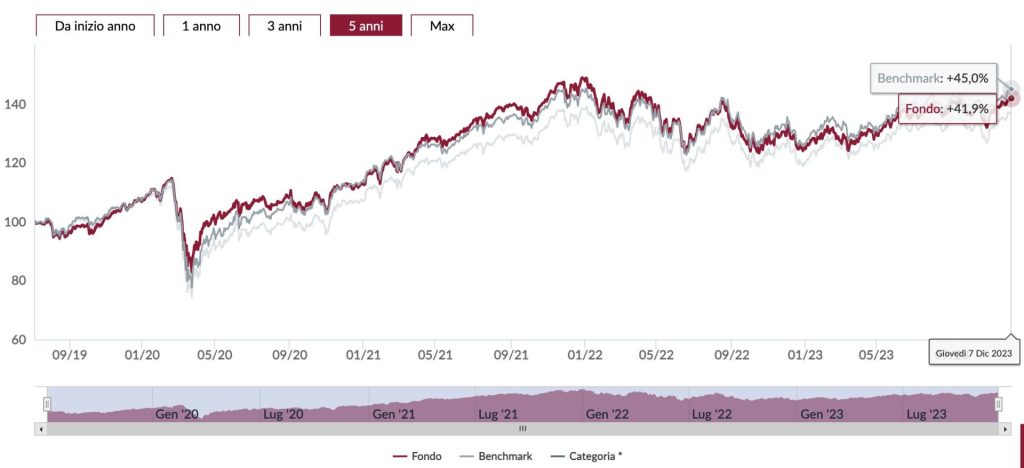

Ti allego prima la schermata tratta direttamente dal sito ufficiale di Anima, e poi la commentiamo:

Ho voluto prendere il riferimento da quando il fondo è stato lanciato, ovvero dal 2019.

Come vedi il fondo e il benchmark hanno sempre viaggiato molto vicino: abbiamo avuto una performance migliore da parte del fondo da marzo a ottobre 2020, proprio quando la pandemia da Covid-19 è scoppiata e ha fatto registrare il suo massimo picco. Poi il fondo e il benchmark si sono bene o male equivalsi, fino a quando nel marzo 2021 il fondo è tornato a registrare risultati migliori del benchmark.

Quest’anno è stato il benchmark a restare sempre più in alto del fondo.

Si tratta di performance tutto sommato abbastanza buone, perchè è difficile solitamente che un fondo comune d’investimento riesca a battere il benchmark. In questo caso invece è successo e possiamo dire che benchmark e fondo viaggino davvero quasi vicini.

Scenari di performance

Dal 2023 è obbligatorio inserire sul KID questo specchietto che ci permette di vedere i rendimenti potenziali dell’investimento nel caso in cui sul mercato si verifichino diversi scenari e a diverse condizioni.

Ti riporto la schermata che trovi direttamente sul KID del fondo:

Come vedi gli scenari ipotizzati prendono come base di partenza un investimento di 10.000€ per un periodo di detenzione di 7 anni, così come raccomandato dal fondo.

Come puoi vedere dalla tabella, gli scenari che si prospettano sono questi:

- Stress – Nel caso in cui tutto andasse per il verso sbagliato, potremmo raggiungere una perdita del -78,30% nel primo anno e del -23,74% dopo 7 anni;

- Sfavorevole – La perdita potrebbe arrivare al -18,20% in 12 mesi e limitarsi al -2,34% in 7 anni;

- Moderato – Il caso medio prevede un guadagno del 4,50% nel primo anno e una rivalutazione del 6,96% in 7 anni;

- Favorevole – Nel migliore dei casi potremmo avere una rivalutazione del +33,50% in un anno e del +9,41% in 7 anni.

Non ci sono minimi rendimenti garantiti quindi potresti perdere tutto oppure parte del tuo capitale.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei su Anima Megatrend People

Avendo terminato l’analisi del nostro fondo possiamo ora passare alle conclusioni.

Se ci soffermiamo sulle performance dobbiamo essere positivi: come ti accennavo prima, difficilmente un fondo comune d’investimento da meglio del suo benchmark di riferimento, ma in questo caso è andata proprio così. Si tratta quindi di un fondo che nel complesso sta performando meglio di molti altri suoi “fratelli”.

L’investimento in megatrend è interessante e potrebbe garantire delle soddisfazioni, se pensato in un’ottica di lungo termine.

Se ti interessa approfondire il settore dei megatrend puoi dare un’occhiata qui.

Questo potrebbe essere senza dubbio un punto a favore del fondo, di questo fondo, rispetto ad altri fondi comuni presenti sul mercato.

Oltre a questo però dobbiamo porre in essere un’analisi più approfondita e strutturata.

Ritengo, personalmente, che i fondi a gestione attiva non siano il massimo della scelta responsabile che si possa fare in un’ottica di investimento ragionato.

Cerco di spiegarti un attimo il perchè: non ti sto dicendo ovviamente che non devi investire in questi strumenti, perchè non ti conosco e non posso sapere che tipo di strumento stai cercando.

Vorrei soltanto farti riflettere.

I fondi a gestione attiva hanno una criticità grave, che va considerata e presa di petto: sono i costi di gestione.

Un prodotto simile infatti possiede dei costi di gestione elevati che impattano notevolmente sui tuoi rendimenti e quindi sul risultato finale dell’investimento.

Si tratta di un prodotto costoso e a volte anche poco efficace.

Se queste critiche ti fossero poco chiare, ti consiglio di scaricare il nostro report gratuito in cui spieghiamo in dettaglio le criticità dei fondi comuni a gestione attiva.

Un fondo comune d’investimento può essere una tua scelta nel caso in cui tu non voglia occuparti in prima persona della gestione del fondo, perchè non hai tempo, voglia o ancora perchè non te ne intendi del tutto.

È tutto legittimo: del resto, meglio affidarsi a un professionista del settore che fare di testa propria rischiando di ottenere un risultato non all’altezza oppure di perdere da soli tutti i soldi per mancanza di conoscenza.

Ecco, la mancanza di conoscenza si può colmare, con la formazione. È quello che cerco di far capire a chi mi segue e a chi mi pone spesso le solite domande sul mondo degli investimenti. Se studi e impari al meglio, allora non potrai che giovarne da tutto ciò.

La formazione è la risposta a tutti i tuoi quesiti e soprattutto è la soluzione per investire in maniera consapevole e strutturata, non commettendo più gli stessi errori e non rischiando più di sbagliare.

Per questo ti invito a riflettere a lungo prima di prendere una decisione, perchè spesso ci buttiamo su investimenti a caso senza davvero capire realmente in cosa investiamo, per quanto tempo investiamo, se ci sono delle clausole da considerare e soprattutto se non ci sia un’alternativa migliore da seguire.

Per esempio nella nostra strategia preferiamo puntare sugli ETF, fondi a gestione passiva che si limitano a replicare il benchmark di riferimento e che non hanno bisogno di un gestore che si occupi in prima persona dell’investimento.

Questo abbatte notevolmente i costi e ti permette di capire meglio dove stanno andando i tuoi risparmi.

Non ho quindi un consiglio univoco perchè ogni persona è diversa, ogni persona ha un suo obiettivo e ogni persona investe per un certo motivo.

Posso soltanto dirti, prima di buttarti a capofitto su uno strumento, di riflettere e di scegliere in primis la tua strategia e successivamente quali sono gli obiettivi che vuoi perseguire e raggiungere.

Solo in quel momento potrai avere un quadro chiaro e potrai scegliere al meglio tra i vari strumenti di investimento.

Conclusioni

Credo di averti davvero detto tutto quello che volevo: ora sta soltanto a te prendere la migliore decisione possibile: in fin dei conti si tratta dei tuoi soldi, dei tuoi risparmi e/o di quelli dei tuoi genitori.

Se vuoi capire meglio i punti che abbiamo evidenziato, soprattutto rispetto ai costi e a come possono incidere sul tuo portafoglio, scarica il report gratuito in cui entriamo nel dettaglio delle criticità legate ai fondi a gestione attiva.

Nel caso in cui questa sia la tua prima volta su Affari Miei e fossi rimasto incuriosito dal nostro approccio alla finanza personale e agli investimenti, ti consiglio di cominciare da qui.

Prima di salutarti ci tengo anche a lasciarti delle guide con cui potrai cominciare il tuo percorso di investimento sui mercati finanziari:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti