UnipolSai Investimento Garantito Fidelity: Recensione e Opinioni, Fa al Caso Tuo?

Cerchi maggiori informazioni sulla polizza UnipolSai Investimento Garantito Fidelity? Ti è stato proposto di sottoscriverla e vuoi sapere se ti conviene davvero?

Questo investimento è pensato per chi ha una bassa propensione al rischio ma desidera comunque valorizzare i propri risparmi.

La polizza riconosce una “prestazione garantita” a scadenza o in caso di decesso dell’assicurato, grazie a una gestione finanziaria prudente che permette il consolidamento dei risultati nel tempo.

All’apparenza questa polizza potrebbe corrispondere alle tue necessità. Io intendo aiutarti a capire se effettivamente ti conviene sottoscriverla oppure no.

Approfondiremo tutti i dettagli del contratto senza lasciare nulla al caso, quindi parleremo sia dei vantaggi che degli svantaggi del prodotto. Se l’argomento ti interessa prosegui con la lettura.

In Questo Articolo Si Parla di:

Chi può sottoscrivere la polizza

Prima di iniziare, urge fare un’importante precisazione per evitare perdite di tempo. La polizza UnipolSai Investimento Garantito Fidelity è un prodotto riservato solamente ai già clienti di Unipol.

La polizza ammette solo il reinvestimento di somme derivanti da precedenti prestazioni pagate dalla Compagnia allo scadere di altri contratti di assicurazione sulla vita o di capitalizzazione.

Pertanto, se non sei stato cliente o beneficiario di altri prodotti assicurativi Unipol, conclusi da poco, non puoi accedere a questo prodotto.

Aggiungo che la polizza si rivolge a investitori con tolleranza al rischio bassa, aventi un obiettivo di investimento di medio periodo e ambizioni di rendimento modeste.

Se non corrispondi a questa descrizione non stai valutando un prodotto adeguato. Meglio risparmiare tempo e volgere subito lo sguardo altrove. Nessun problema perché UnipolSai offre molte altre soluzioni di investimento.

Gli investimenti assicurativi di UnipolSai

Oggigiorno le polizze di risparmio sono tra i prodotti più sponsorizzati dalle compagnie di assicurazione. UnipolSai offe numerose soluzioni di investimento assicurativo, adatte a un po’ tutte le esigenze – da quelle che privilegiano la prudenza a quelle che mirano ai rendimenti.

Inoltre, tra i prodotti trovi anche soluzioni di previdenza complementare, polizze danni e R.C. auto, polizze infortuni e malattia, assicurazioni sulla vita e soluzioni di protezione per le imprese.

Facendo un discorso generale, diventare clienti di UnipolSai conviene perché ti offre delle garanzie concrete per quanto riguarda la solidità, la qualità dei prodotti e la trasparenza.

UnipolSai Assicurazioni appartiene infatti al Gruppo Unipol, una grande realtà assicurativa e finanziaria leader in Italia e in Europa. Unipol si occupa di assicurazioni, di risparmio e di investimenti, e serve circa 16 milioni di clienti attraverso una fitta rete di agenzie.

Inoltre, i prodotti vita Unipol sono valutati dal Bureau Veritas, l’ente leader mondiale nei servizi di controllo, verifica di conformità e certificazione di qualità.

Se finora ti sei trovato bene con questa compagnia hai delle ottime ragioni per valutare un ulteriore investimento. Se invece non sei ancora cliente potresti individuare un altro prodotto di tuo interesse fra quelli proposti sul sito ufficiale.

E ora passiamo all’analisi della polizza.

Cos’è “Investimento Garantito Fidelity” e come funziona

Investimento Garantito Fidelity è un’assicurazione mista, cioè prevede una prestazione “caso vita” e una prestazione “caso morte”. Richiede il pagamento di un premio unico e ha scadenza prestabilita, scelta dal cliente entro i limiti imposti dal contratto.

Le polizze miste non sono più così diffuse – UnipolSai è una delle poche compagnie a proporle ancora. Ormai vanno per la maggiore le polizze con durata a vita intera che legano le prestazioni al decesso dell’assicurato.

Per il resto, Investimento Garantito Fidelity si comporta proprio come una polizza tradizionale a Gestione separata.

La Gestione separata “VITATTIVA” è la gestione finanziaria collegata al contratto, da cui dipende il rendimento del prodotto. L’obiettivo è la rivalutazione periodica del capitale assicurato dai clienti (pari al premio unico versato al netto dei costi), attraverso l’investimento in strumenti finanziari, perlopiù a basso rischio.

Le gestioni separate privilegiano infatti la stabilità dei risultati rispetto alla massimizzazione della redditività, e alla scadenza del contratto pagano una prestazione minima garantita che corrisponde al premio netto investito dal cliente.

In altre parole, le gestioni separate, e così “VITATTIVA”, garantiscono (almeno a parole) la restituzione del capitale iniziale, senza ulteriori promesse di rendimento.

Aspettati che i rendimenti siano poco significativi perché il portafoglio di strumenti finanziari è studiato per limitare i rischi.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Quanto devi investire

Il premio unico da versare all’inizio del rapporto deve essere di importo non inferiore a 5.000€. Non sono ammessi premi aggiuntivi.

La durata

La polizza non è a vita intera ma offre una copertura di durata definita che può variare da un minimo di 15 anni a un massimo di 20. La scelta della durata deve tenere conto dell’età dell’assicurato, che non dovrà essere superiore a 99 anni alla scadenza.

Siccome la polizza offre una doppia prestazione, può risolversi quando scade il contratto oppure in caso di premorienza dell’assicurato.

Non si tratta di un investimento troppo impegnativo da questo punto di vista, poiché la sua durata è ben definita e il pagamento della prestazione potrebbe anche arrivare prima del tempo.

È anche ammesso il riscatto totale dopo il primo anno, per cui si può uscire dall’investimento quando si vuole.

Sarebbe più prudente mantenere la polizza per il tempo minimo raccomandato, cioè 10 anni, che esprime il periodo necessario affinché i costi sostenuti per l’investimento siano colmati dai rendimenti – tenendo anche conto di eventuali penali di riduzione in caso di uscita anticipata.

L’uscita anticipata può avere un impatto negativo sulla performance del prodotto, sia a causa delle penali, sia perché prima del decimo anno la garanzia di prestazione minima non è attiva.

Per farti capire meglio la situazione, immagina di disinvestire dopo appena 2 o 3 anni: ecco che ti trovi a pagare una penale; non godi di nessuna garanzia, per cui se il mercato va male ci perdi; in più, subisci gli effetti di tutte le spese che hai dovuto sostenere dall’attivazione del contratto.

Se decidi di investire nel prodotto devi essere in grado di rispettare l’impegno.

Penale di riscatto

La penale serve per dissuadere gli investitori dal riscattare troppo presto il capitale. Essa consiste in una percentuale di riduzione che viene applicata alla posizione individuale maturata dal cliente, che quindi non riceve il suo capitale per intero.

La percentuale varia in base agli anni interi trascorsi dalla data di decorrenza del contratto seguendo questo schema:

- Meno lo 0,75% se trascorso interamente un anno;

- Meno lo 0,50% se trascorsi interamente due anni;

- Meno lo 0,25% se trascorsi interamente tre anni.

Successivamente al terzo anno non si applica nessuna penali e di riduzione, ma l’importo viene comunque diminuito di un costo fisso pari a 5€.

Prestazioni assicurative: quando si riceve il pagamento?

La polizza paga la prestazione assicurata, coperta da garanzia, in tre casi:

- In caso di decesso dell’assicurato se precedente alla scadenza del contratto – i beneficiari ricevono il pagamento;

- In caso di riscatto successivo al decimo anniversario con l’assicurato ancora in vita;

- A scadenza naturale del contratto con l’assicurato ancora in vita.

Il rischio morte è coperto, senza limiti territoriali, qualunque sia la causa del decesso, fatto salvo i casi che coinvolgono il contraente e/o i beneficiari in atti dolosi.

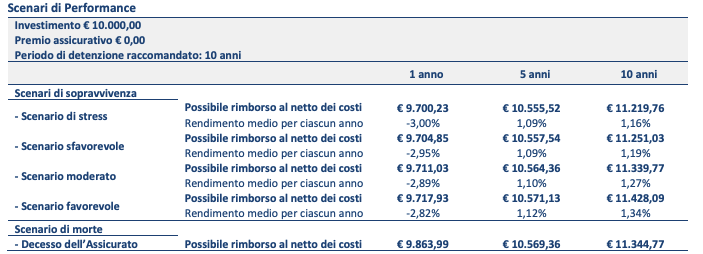

Di seguito puoi vedere alcuni esempi di prestazioni pagate in diversi scenari di performance:

Tieni presente che sono stime indicative, non sono garanzia di rendimenti futuri.

I rischi dell’investimento

Ho detto più volte che questo è un investimento a basso rischio poiché prevede una gestione finanziaria prudente e il consolidamento dei risultati di anno in anno.

Si presuppone, tuttavia, che il prodotto sia mantenuto per almeno 10 anni, prima dei quali cresce la probabilità che il prodotto subisca perdite monetarie a causa di movimenti sul mercato e/o a causa dell’impatto dei costi.

I costi

I costi hanno la capacità di ridurre sensibilmente il rendimento. Purtroppo sono inevitabili e tendono a pesare molto quando l’investimento è gestito da terzi.

Siccome i guadagni potenziali sono decisamente bassi con una Gestione separata, devi fare moltissima attenzione all’impatto delle spese nel corso del tempo.

Ecco i costi che dovrai sostenere:

- Costo di emissione del contratto, da sottrarre al premio unico, pari a 100€, più una percentuale a titolo di acquisizione e gestione del contratto individuata in base all’importo del premio;

- Commissione di gestione calcolata in funzione dell’importo del capitale investito alla data di rivalutazione (se inferiore a 250.000€ la percentuale è di 1,50 punti; se pari o superiore a 250.000€ la percentuale è di 1,40 punti);

- Commissione di over-performance nel caso il rendimento realizzato dalla Gestione separata risulti superiore al 2,5%.

Opinioni di Affari Miei: conviene investire?

Come ripeto sempre qui su Affari Miei, la convenienza di un investimento dipende da tanti fattori e non è possibile fare un discorso unico rivolto a tutti i potenziali contraenti.

Tuttavia, la mia posizione rispetto alla totalità degli investimenti assicurativi è ferma: questa tipologia di prodotti non mi piace perché è ricca di costi, rende poco e mescola esigenze diverse che andrebbero tenute separate.

Naturalmente le compagnie cercano di venderti questi prodotti come “vantaggiosi”, è il loro lavoro: guadagnano di più. Non critico questo meccanismo, tuttavia il mio interesse è opposto, cioè fornire anche a te gli strumenti adeguati per giocare ad armi pari.

Devi sapere che esistono sul mercato strumenti che offrono le stesse cose che cerchi – protezione e risparmio – ma a costi decisamente più interessanti e con meno vincoli.

Anzitutto, ci sono le polizze di puro rischio che ti permettono di tutelarti rispetto all’evento “premorienza”. Poi ci sono un’infinità di strumenti di investimento che permettono una buona gestione del rischio e di contenere i costi. Ti invito a navigare nella sezione INVESTIMENTI di Affari Mieie ti invito a leggere questo approfondimento: “Investire in Assicurazioni Conviene? Guida completa alle Polizze Vita ad uso investimento”.

Cosa dovresti fare…

La scelta finale spetta a te. Ora hai gli elementi per valutare la convenienza del prodotto: sai a cosa serve, sai qual è l’investitore tipo a cui si rivolge, sai quanto costa, sai mediamente quanto rende e quali sono i vincoli temporali.

Se sei cliente di UnipolSai e desideri investire ancora con la compagnia, perché il risparmio gestito è una soluzione per te conveniente, allora non sarò io a dissuaderti. In un’ottica di diversificazione degli investimenti, potresti anche destinare una somma a questa polizza, se ti sembra pertinente con i tuoi obiettivi.

Io preferisco investire in altri modi ma è una scelta mia. Se pensi di poter migliorare su questo fronte, e se vuoi diventare autonomo, allora comincia a formarti con i contenuti e i servizi che distribuisco tramite il mio blog:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti auguro un buon investimento e un buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti