Buono Fruttifero Postale Minori: Caratteristiche, Rendimento, Costi e Opinioni – Recensione Completa

Se stai valutando un regalo finanziario semplice, sicuro e pensato per i figli/nipoti fino alla maggiore età, il Buono Fruttifero Postale Minori è sicuramente uno degli strumenti più popolari.

In questa guida lo analizziamo in profondità: come funziona, chi può sottoscriverlo, come matura gli interessi, quali sono rischi, costi e vincoli, come si rimborsa prima dei 18 anni e che cosa aspettarsi alla scadenza.

Chiuderemo – come sempre – con le mie opinioni, utili per capire se possa entrare nella tua strategia complessiva.

In Questo Articolo Si Parla di:

Le caratteristiche del Buono Fruttifero Postale Minori

Il Buono “Minori” è un Buono Fruttifero Postale (BFP) emesso da Cassa Depositi e Prestiti (CDP) e distribuito da Poste Italiane.

È progettato per accompagnare il risparmio dei ragazzi fino al compimento dei 18 anni, periodo durante il quale gli interessi maturano in continuità.

Si tratta di uno strumento sicuro grazie alla garanzia dello Stato italiano, all’assenza di costi di sottoscrizione e rimborso (al netto degli oneri fiscali) e alla tassazione agevolata sugli interessi al 12,5%.

I BFP sono anche esenti da imposta di successione.

Questi elementi ne fanno un prodotto a bassa complessità, particolarmente adatto a chi cerca sicurezza e trasparenza senza entrare in strumenti di mercato più volatili o complessi.

Un aspetto distintivo del Buono Minori è che può essere acquistato fino ai 16 anni e mezzo del ragazzo e matura interessi fino alla maggiore età.

Il tasso è predefinito e fisso e dipende dall’età del minore al momento della sottoscrizione; il rendimento annuo lordo p segnato fino al 5,00%, e cambia sulla base dell’età.

In ogni caso, per la pianificazione è fondamentale ricordare che l’interesse a scadenza viene calcolato in base al tasso effettivo del bimestre in cui cade il 18° compleanno del titolare del Buono.

Se preferisci ascoltare, qui ho girato un video in cui analizzo nel dettaglio questo buono per minori.

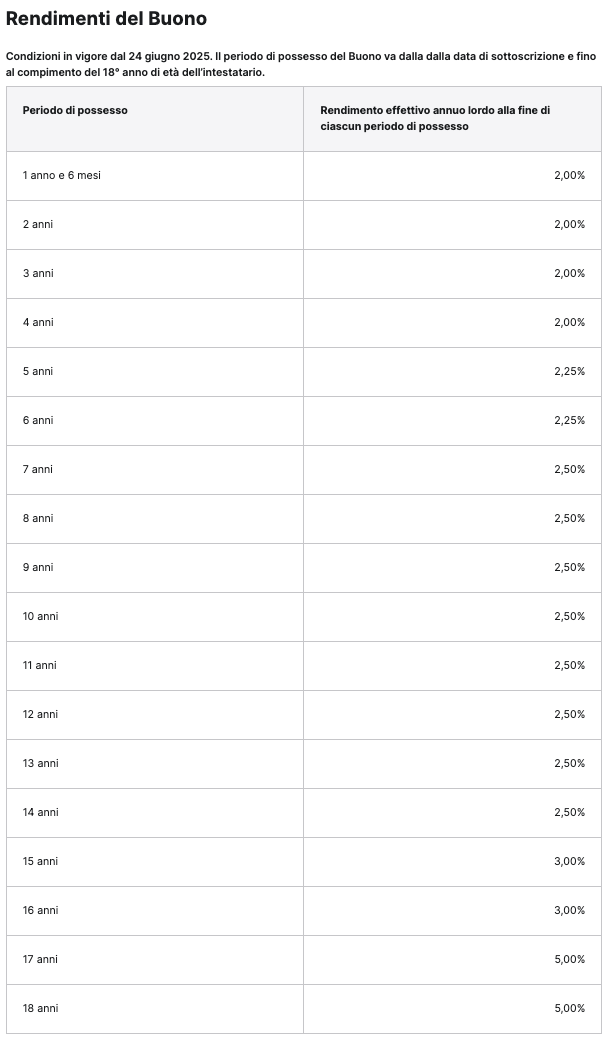

I tassi di interesse

Vediamo nel dettaglio i tassi di interesse.

Ti allego direttamente la tabella tratta dal sito ufficiale.

La logica è semplice: “più a lungo resta investito, più tempo capitalizza”.

Il Buono infatti matura interessi fino ai 18 anni; il tasso è predeterminato in base all’età del minore e non varia per quella emissione, ma è bene tenere a mente che il rendimento effettivo a scadenza si aggancia al tasso del bimestre in cui cade il 18° compleanno.

In pratica: se sottoscrivi in un certo momento, ma nel frattempo – nel bimestre di scadenza – i tassi per il buono sono aggiornati (come da fogli informativi), sarà quel tasso effettivo di quel bimestre di scadenza a determinare l’interesse riconosciuto alla fine.

Chi può sottoscriverlo?

Il Buono può essere intestato esclusivamente al minore; la sottoscrizione può essere effettuata da genitori, nonni, parenti, amici (purché maggiorenni).

L’acquisto è possibile in forma cartacea (da parte di qualunque maggiorenne) o in forma dematerializzata (solo se sei genitore o tutore e hai un Libretto Minori collegato, oppure sei titolare di Libretto Smart o conto BancoPosta abilitati ai servizi dispositivi online).

Il taglio minimo è 50 € e multipli. Per finalizzare servono documento d’identità e codice fiscale del sottoscrittore e del minore (con alcune alternative documentali per i più piccoli).

Sul fronte pratico, la forma dematerializzata è la più comoda: consente di collegare il Buono al Libretto Minori e, se necessario, di effettuare rimborsi parziali in multipli da 50 €.

Invece, il Buono cartaceo si rimborsa in un’unica soluzione. In entrambi i casi non ci sono costi di sottoscrizione/rimborso – salvo gli oneri fiscali – e si può procedere allo sportello o (per i dematerializzati) da web/app.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Modalità di rimborso

Il Buono è pensato per arrivare fino ai 18 anni: al compimento della maggiore età, il ragazzo può chiedere in autonomia il rimborso del valore nominale più gli interessi maturati secondo il tasso effettivo del bimestre in cui cade il compleanno.

Fino a quel momento, il buono è intestato a lui ma gestito dal rappresentante legale.

Il rimborso anticipato è possibile, previa autorizzazione del Giudice Tutelare.

In caso di anticipo, hai sempre diritto alla restituzione del capitale (al netto degli oneri fiscali); inoltre, dopo 18 mesi dalla sottoscrizione vengono riconosciuti anche gli interessi maturati (secondo le tabelle riportate nel Foglio Informativo). Questo è molto rilevante: un rimborso “troppo presto” non riconosce interessi; superata la soglia dei 18 mesi, subentra il diritto ad avere anche la quota interessi maturata sino a quel momento, secondo la tabella vigente.

Opinioni di Affari Miei sul Buono Fruttifero Minori: conviene?

Ora che abbiamo visto tutte le caratteristiche del buono fruttifero minori possiamo cercare di trarre le nostre conclusioni e cercare di capire qualcosa in più sul buono.

Possiamo dire che il buono minori è adatto a chi:

- desidera regalare o accumulare somme in favore di un minore senza esporsi alla volatilità di mercato;

- cerca certezza delle regole (tassi prefissati per emissione, scadenza naturale ai 18 anni, rimborso protetto) e fiscalità agevolata;

- vuole utilizzare un contenitore educativo: far vedere ai figli come cresce un gruzzolo nel tempo, senza rischi di capitale.

È meno adatto a chi:

- cerca flessibilità totale: il rimborso anticipato richiede l’autorizzazione del Giudice Tutelare, con tempi e adempimenti;

- punta a rendimenti potenzialmente più elevati accettando il rischio (azioni/ETF, PAC, ecc.);

- ha già in mente una gestione alternata su conti/depositi che garantisca liquidità immediata e libertà di smobilizzo senza vincoli.

Come tassi di interesse possiamo comunque dire che si tratta di un buon prodotto, in quanto sono elevati e la sicurezza totale del buono lo rende un buon investimento per i minori e per i ragazzi.

Se volessimo fare ulteriori riflessioni, potremmo dire che questo buono può essere comparato a un conto deposito, anche se i conti deposito spesso vincolano e non hanno garanzia statale diretta come i BFP; inoltre, la tassazione dei conti è 26% sugli interessi, non del 12,5%.

Per completezza comunque ti lascio qui il nostro comparatore Conto Deposito Top con cui potrai vedere quali sono attualmente i conti deposito con i tassi migliori a seconda delle scadenze.

Qui puoi trovare alcuni consigli per investire. Non farti sfuggire queste guide!

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti