Income Smart di CreditRas Vita: Caratteristiche e Opinioni sull’assicurazione sulla Vita

Bentornato su Affari Miei. In questa recensione analizzo la polizza Income Smart della compagnia CreditRas Vita. Un prodotto appartenente alla categoria degli investimenti assicurativi e delle polizze unit linked – contratti collegati alle prestazioni di fondi interni di investimento.

Probabilmente ti stai chiedendo se conviene investire i risparmi in questo modo. Il mantenimento di una polizza è un impegno abbastanza importante, di medio-lungo termine, perciò ti consiglio di valutare attentamente tutti i pro e contro.

Non ti resta che leggere questa recensione, nel corso della quale ti aiuterò a fare luce sul funzionamento delle coperture e sulle condizioni che regolano il contratto. Alla fine avrai tutti i mezzi per compiere una scelta più consapevole.

Buona lettura.

In Questo Articolo Si Parla di:

CreditRas Vita è affidabile?

CreditRas Vita è una società partecipata al 50% dal Gruppo Allianz e al 50% da UniCredit Banca. È specializzata nel collocamento di prodotti assicurativi e di investimento del ramo vita e anche nel risparmio previdenziale. Essa gode della credibilità e solidità di Allianz e UniCredit, leader di primo piano nel mercato assicurativo e bancario, sia in Italia che all’estero.

Indubbiamente CreditRas Vita è una compagnia affidabile, con molta esperienza alle spalle. Tuttavia, ciò non dimostra la convenienza della polizza Income Smart. Devi conoscere ogni aspetto del contratto prima di sottoscriverlo.

A chi è destinato il prodotto

Income Smart risponde ad esigenze molto specifiche di alcuni risparmiatori: è un investimento assicurativo pensato per quei clienti che vogliono attivare una copertura per il caso morte, ma che desiderano anche ricevere delle entrare periodiche nel corso della durata contrattuale (prestazione caso vita).

È necessario avere una disponibilità finanziaria immediata di almeno 50.000 € (da versare come premio alla Compagnia), e un orizzonte temporale di investimento abbastanza lungo. Ci sono già diversi elementi che ti permettono di capire se questo prodotto ti interessa davvero e se è indicato per la tua situazione.

Inoltre, la polizza può essere sottoscritta solo a patto che la persona assicurata abbia tra i 18 e i 90 anni alla data di decorrenza del contratto, premesso che il contraente (chi sottoscrive la polizza e paga il premio) e l’assicurato (la persona sulla cui vita è stata attivata la polizza) possono essere soggetti diversi.

Polizze Unit Linked: i rischi

Prima di pensare a sottoscrivere una polizza vita dovresti comprendere tutti i rischi dei prodotti unit linked.

Tu non hai nessuna intenzione di perderci, ecco perché la tua principale preoccupazione dovrebbe essere il livello di rischio dell’investimento. Income Smart è un prodotto sicuro?

Ti dico subito che investendo nella polizza potresti perdere una parte dei tuoi soldi e ricevere una liquidazione inferiore rispetto a quanto preventivato.

Questo accade perché le polizze unit linked sono prodotti assicurativi ad alto contenuto finanziario. Esse legano le loro prestazioni alle performance degli strumenti finanziari in cui investono, per cui il cliente può anche perderci se i mercati vanno male.

In base al livello di rischio delle attività finanziarie collegate al contratto e del tipo di gestione, si determina il profilo di rischio/rendimento del prodotto – che comunque non può garantire l’integrità del capitale investito e neppure le proprie performance.

Se non puoi assumerti questi rischi non ha senso per te investire nella polizza.

In cosa consiste

Income Smart è una polizza a vita intera, ossia non ha scadenza prestabilita poiché la sua durata è legata alla durata della vita dell’assicurato. È comunque possibile annullare la polizza quando si vuole, chiedendo alla Compagnia la liquidazione anticipata del capitale investito (riscatto totale).

Per rendere effettiva la polizza bisogna versare un premio unico iniziale di minimo 50.000 euro. Si tratta di una cifra impegnativa che va pagata subito, prima della conclusione formale del contratto. Non è prevista la possibilità di pagare a rate e di effettuare versamenti aggiuntivi.

Il premio (meno i costi) viene poi convertito in quote del fondo interno CreditRas Income Smart, che raccoglie i premi di tutti i sottoscrittori e li investe direttamente in strumenti finanziari per generare nuovo valore e aumentare (teoricamente) la prestazione caso morte.

Prestazione in caso di decesso

Veniamo al punto: lo scopo della polizza è di garantire il pagamento di una somma in denaro ai beneficiari scelti dall’assicurato, nel caso si verifichi la sua morte.

L’importo liquidato dalla Compagnia viene calcolate a partire dal valore del capitale investito dal cliente in quel momento.

L’importo viene poi maggiorato di una percentuale variabile, stabilita in funzione dell’età dell’assicurato al momento del decesso:

- Fino a 64 anni: maggiorazione del 5,00%;

- Da 65 a 90 anni: maggiorazione dello 0,20%;

- Oltre 90 anni: nessuna maggiorazione.

L’importo risultante non può comunque essere superiore a 50.000 euro.

Limitazioni alla maggiorazione

Non tutti i beneficiari hanno diritto alla maggiorazione della prestazione. Di seguito riporto alcune condizioni di esclusione:

- Se il decesso si verifica entro i primi sei mesi dalla data di decorrenza del contratto (a meno che non sia causato da malattie infettive e infortunio);

- Se il decesso si verifica entro i primi cinque anni dalla data di decorrenza e sia dovuto a sindrome da immunodeficienza acquisita (AIDS);

- Se il decesso è conseguente a dolo del contraente o dei beneficiari, o alla partecipazione dell’assicurato a delitti dolosi, guerra, terrorismo, disordine civile ecc.;

- Se il decesso è causato da un incidente di volo o dal suicidio avvenuto nei primi due anni dalla data di decorrenza del contratto.

Se vuoi conoscere la lista completa delle esclusioni devi leggere la documentazione informativa.

Prestazione in caso di vita

La polizza prevede anche una prestazione in caso di vita dell’assicurato. Consiste nel pagamento, da parte della Compagnia, di importi periodici a cadenza mensile, commisurati ai proventi che il fondo CreditRas Income Smart si propone di ottenere nel tempo.

L’ammontare di ciascuna prestazione ricorrente varia in funzione del premio unico versato e della misura percentuale dello stesso premio che è stata scelta dal contraente.

La mensilità di dicembre è sempre di importo doppio rispetto a quello fisso.

La prestazione non è facoltativa ma è compresa nel contratto. Pertanto, sottoscrivendo la polizza, il cliente aderisce automaticamente al piano di prestazioni periodiche e non può annullarlo.

Di anno in anno, i pagamenti ricorrenti riducono il capitale investito dal cliente. Quando si esaurisce del tutto, la Compagnia smette di pagare le rate e il contratto si estingue.

Caratteristiche del fondo CreditRas Income Smart

Analizziamo un attimo la struttura del fondo interno, che ha il compito di raccogliere e investire i premi dei contraenti.

CreditRas Income Smart è un fondo a gestione attiva e di tipo flessibile, ovvero investe in strumenti finanziari di vario genere (mercato monetario, obbligazionario, azionario, OICR armonizzati e non armonizzati), potendo anche cambiare composizione del portafoglio in base alla situazione dei mercati.

Ho espresso più volte la mia diffidenza rispetto allo stile di gestione flessibile. Il termine “flessibile” sta a significare che il gestore può fare un po’ quello che gli pare con i capitali degli investitori poiché non ha grossi vincoli.

Il gestore può scegliere, più o meno liberamente, gli strumenti da acquistare e su quali mercati, variando anche sensibilmente gli obiettivi e la composizione del portafoglio in base alle sue valutazioni.

Il cliente viene prontamente informato circa ogni variazione, ma è inutile dire che non ha voce in capitolo.

Per comprendere appieno la natura dei fondi a gestione flessibile ti suggerisco la lettura di questo approfondimento sul tema: “Cosa sono i fondi flessibili?”.

I costi

Ecco una parte del contratto che bisogna rileggere più volte: i costi sono la grossa magagna delle polizze vita!

Come ogni forma di risparmio gestito, anche le polizze vita prevedono costi mediamente alti. Costi che si traducono in minori rendimenti per l’investitore.

Il primo caricamento che va a ridurre il guadagno di ciascuno è il caricamento sul premio unico. La Società trattiene, infatti, un costo variabile, corrispondente all’1,50% del premio. In altre parole, il premio effettivamente investito è inferiore a quello versato dal cliente.

Dell’intero flusso commissionale, il 58,73% serve per pagare i costi di intermediazione, cioè la quota dovuta ai distributori.

La gestione del fondo interno comporta invece il pagamento di commissioni ricorrenti nella misura annua dell’1,80% del patrimonio del fondo. Sono inclusi gli oneri di intermediazione, spese specifiche degli investimenti ed ulteriori oneri di pertinenza, posti a carico del fondo interno.

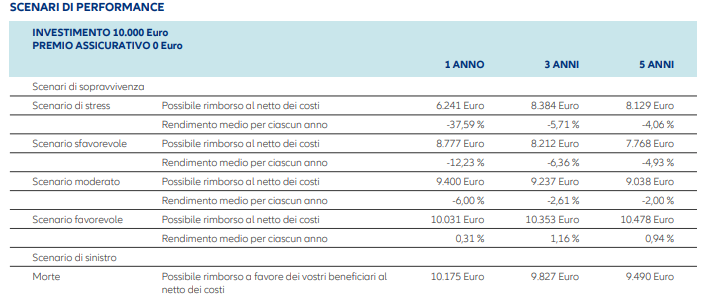

Non è semplice quantificare il totale delle commissioni da pagare annualmente e l’impatto che i costi avranno sulla prestazione finale. Aiutiamoci con la tabella che illustra i possibili rimborsi nei prossimi 5 anni, in scenari diversi, ipotizzando un investimento di 10.000 euro.

Le cifre riportate comprendono tutti i costi del prodotto ma possono non comprendere tutti i costi pagati al consulente o al distributore. Le cifre non tengono conto della situazione fiscale personale, che può incidere anch’essa sull’importo finale.

Da tenere presente che l’investimento è stato pensato per durare diversi anni. Disinvestire troppo presto può comportare delle perdite dovute all’impatto dei costi e alle penali per il riscatto.

Il riscatto

Non è difficile immaginare che i soldi messi da parte nella polizza possano servire prima del tempo e per altri scopi. Riscattare l’assicurazione (con l’assicurato ancora in vita) è possibile, purché sia passato almeno 1 mese dalla conclusione formale del contratto.

Purtroppo, uscire anticipatamente dall’investimento e porre fine al contratto può comportare la liquidazione di una somma inferiore al premio iniziale, ciò accade perché la Compagnia fa pagare una penale.

La penale ti tocca anche se riscatti solo una parte del capitale (almeno il 50% del premio). In questo caso la polizza rimane attiva per la parte di premio ancora investita ma, oltre alla penale, paghi anche una commissione di 20 euro!

In cosa consistono le penali? Consistono in una percentuale di riduzione della prestazione pagata dalla Compagnia successivamente alla richiesta di riscatto totale o parziale.

Le penali sono di importo decrescente in funzione degli anni effettivamente trascorsi prima del riscatto. Passati 5 anni non ci sono più penali. Questo ci fa capire che disinvestire troppo presto è assolutamente sconsigliato.

Revoca e recesso

Le richieste di revoca e recesso fanno parte dei tuoi diritti. Come consumatore hai infatti diritto a cambiare idea e decidere anche all’ultimo (prima che il contratto sia concluso) di non attivare più la polizza.

Il diritto di revoca ti permette di annullare l’impegno finché il contratto non è ancora formalmente concluso – devi inviare una raccomandata alla Compagnia per comunicarglielo.

Il diritto di recesso ti dà altri 30 giorni di tempo, dalla data di attivazione del contratto, per annullare il tuo impegno e riottenere le cifre eventualmente già versate, basta inviare una raccomandata come sopra.

L’importo complessivo del rimborso è calcolato al netto delle spese sostenute per l’emissione del contratto, pari a 50 euro, e delle imposte dovute per legge.

Trattamento fiscale

Ecco alcune indicazioni di tipo fiscale. Le plusvalenze generate dall’investimento sono soggette all’imposta sostitutiva del 26%, ma poiché i rendimenti derivanti dai Titoli di Stato (ed equiparati) godono di un trattamento fiscale più favorevole, l’aliquota effettiva di tassazione sarà compresa tra il 12,5% e il 26% in base alla natura degli investimenti collegati al contratto.

Le somme sono esenti dalle imposte di successione e, per la parte relativa al rischio demografico (rischio premorienza), dall’IRPEF.

L’imposta di bollo, calcolata ogni anno, è da versare in caso di recesso, riscatto e decesso dell’assicurato.

Un vantaggio importante che potrebbe interessare è dato dal fatto che le somme dovute dalla compagnia sono impignorabili ed insequestrabili.

Opinioni di Affari Miei sulla polizza Income Smart

Abbiamo analizzato la polizza Income Smart di CreditRas Vita sotto ogni aspetto. Ora ti dico cosa penso della polizza…

Se hai letto altre recensioni sul mio blog saprai che non sono un grande fan degli investimenti assicurativi.

Esistono polizze vita di tutti i tipi che promettono di rispondere a questo o a quel bisogno ma, a conti fatti, i problemi che riscontro sono sempre gli stessi:

- I costi alti;

- I vincoli stringenti;

- I rendimenti bassi nella maggior parte dei casi.

All’apparenza le polizze unit linked sembrano strumenti all’avanguardia e completi, in grado di adattarsi perfettamente al profilo del cliente e di soddisfare tutte le sue necessità: protezione, guadagno e rendita.

Invece, bisogna diffidare degli strumenti artificiosi perché nascono principalmente per soddisfare le esigenze dei grandi gruppi assicurativi e bancari. Non le tue, di piccolo risparmiatore.

Se il tuo vero obiettivo è di far maturare i tuoi risparmi, sappi che i costi da sostenere riducono drasticamente i rendimenti. Inoltre, i rischi dell’investimento potrebbero lievitare a causa dello stile di gestione flessibile, che può portare a variazioni del portafoglio nel corso del tempo.

E devo proprio dirtelo: secondo me non è possibile conciliare, in un unico investimento, due obiettivi così diversi, quali:

- una copertura per il caso morte;

- e una prestazione caso vita.

Se vuoi proteggere economicamente i tuoi cari rispetto alla tua morte, esistono polizze studiate appositamente per fare quello: le polizze TCM, ma anche le assicurazioni infortuni e malattia.

Se vuoi investire e avere un rendimento costante, che possa tradursi in pagamenti ricorrenti, allora esistono altri strumenti più adatti.

Insomma, mai mischiare assicurazioni e investimenti. Sono cose che rispondono ad esigenze diverse e richiedono ragionamenti e risorse di diverso tipo. Continuo a pensare che esistono strumenti migliori per risparmiare, investire e assicurarsi.

Conclusioni

Alla luce di quanto letto puoi finalmente valutare in autonomia le caratteristiche del contratto e decidere consapevolmente se sottoscriverlo oppure no.

Se poi vorrai comprare una consulenza o affidarti al risparmio gestito potrai sempre farlo, ma sarà una tua decisione, presa consapevolmente.

Al tuo posto preferire studiare e informarmi (almeno sulle basi), così da raggiungere un po’ di autonomia nella gestione dei miei soldi, senza che siano gli altri a decidere per me.

Se non sai da dove iniziare per migliorare le tue conoscenze in fatto di investimenti puoi appoggiarti alle risorse di Affari Miei, ottimi punti di partenza che ti permetteranno di acquisire un po’ di autonomia:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Per ora ti saluto e ti auguro un buon proseguimento sul mio sito.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti