Polizza Valore Evergreen di Alleanza Assicurazioni. Recensione e Opinioni

La classica “Polizza Valore” di Alleanza Assicurazioni, da anni tra i prodotti di punta, assume una nuova veste e diventa Valore Evergreen, grazie alla collaborazione tra Alleanza e il WWF.

La nuova polizza – come la vecchia – è pensata per chi cerca rendimento e protezione in un solo prodotto. Per chi ha una bassa propensione al rischio e preferisce investire sul breve-medio periodo.

La novità è che Alleanza ha predisposto un comparto di investimento focalizzato sui green bonds, titoli obbligazionari caratterizzati da un approccio sostenibile, rispetto alle tematiche sociali, ambientali e di governance.

Pertanto, ti propongo la recensione della polizza Valore, aggiornata con le ultime novità. Come al solito analizzo le caratteristiche della proposta assicurativa e di investimento. I rischi, i costi e il trattamento fiscale. Al fondo dell’articolo troverai le mie opinioni aggiornate.

Buona lettura.

In Questo Articolo Si Parla di:

Alleanza e gli investimenti assicurativi

Negli ultimi anni, Alleanza ha puntato sempre di più sulla distribuzione di prodotti versatili, a metà strada tra il risparmio, l’investimento e la protezione, che mirano a soddisfare in un’unica formula tutte le necessità del cliente moderno.

Un esempio lampante è rappresentato dall’introduzione delle polizze Multiramo, come Valore Evergreen. Prodotti piuttosto recenti che mixano in un solo contratto i benefici delle Gestioni Separate con i potenziali rendimenti dei fondi Unit Linked.

Se mi segui da un po’, saprai come la penso sui prodotti ibridi appartenenti alla categoria del risparmio gestito: secondo me hanno più difetti che non vantaggi.

Non voglio condizionare il tuo giudizio, ma solo metterti in guardia: non lasciarti fuorviare da termini quali “sicuro”, “rendimento stabile”, “capitale garantito”.

Le polizze Multiramo sono strumenti di investimento veri e propri, perciò ti espongono al rischio di perdita del capitale, proprio a causa della loro componente finanziaria.

I tuoi risparmi sono davvero al sicuro?

In termini di sicurezza, una polizza si giudica anzitutto dalle sue caratteristiche, perché il livello di rischiosità dipende da com’è strutturato l’investimento. Come saprai, i guadagni vanno a braccetto con i rischi, se vuoi più garanzie devi sacrificare i rendimenti.

Normalmente, chi cerca stabilità si rivolge alle polizze Ramo I, quelle a “capitale garantito”. Mentre chi cerca più redditività predilige le Ramo III, dove la prestazione è strettamente legata all’andamento dei mercati.

E qui entrano in gioco le polizze Multiramo. Sono state create per soddisfare sia l’esigenza di stabilità del contraente, sia le sue ambizioni in fatto di redditività – sempre che sia possibile arrivare a risultati davvero soddisfacenti.

Nello specifico, la polizza Valore Evergreen divide il capitale del contraente tra la Gestione Separata “Fondo Euro San Giorgio”, e la Linea di investimento “Soluzione Patrimonio”, composta da una selezione di Fondi comuni.

Quindi, hai davanti un investimento che per il 50% è a capitale protetto, mentre per l’altra metà è in balia delle performance dei mercati.

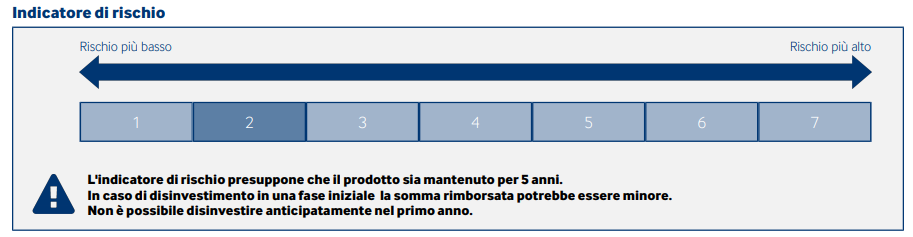

Valutare la rischiosità della polizza diventa complesso. Puoi aiutarti con l’Indicatore sintetico di rischio, una scala di valutazione del livello di rischio/rendimento del prodotto.

L’Indicatore sintetico classifica la polizza Valore Evergreen al livello 2, rischio basso, ma si tratta di una valutazione approssimativa. Devi tenere presente che potresti perdere parte del capitale investito se le performance del prodotto sono negative. Inoltre, non ci sono garanzie di rendimento minimo.

Aggiungo che il prodotto andrebbe mantenuto per almeno 5 anni, altrimenti il rischio di perdite aumenta, sia per effetto dei costi, sia perché l’investimento si trova nella sua fase iniziale.

E ora passiamo ad analizzare le caratteristiche della polizza…

Caratteristiche di Valore Evergreen

Valore Evergreen è una polizza a vita intera, perciò la sua durata coincide con la vita dell’assicurato. Possono sottoscriverla i risparmiatori con un’età compresa fra 18 e 80 anni.

Per beneficiare della prestazione assicurativa, il contraente deve versare un premio, in un’unica soluzione, al momento della sottoscrizione del contratto, che sia di importo minimo pari a 5.000 €. Il premio unico sale a 10.000 € se è presente la copertura complementare (che vedremo successivamente).

Sono anche ammessi premi aggiuntivi facoltativi, purché con importo minimo di 5.000 €, ma senza superare il tetto massimo di 1.000.000 €.

Prestazioni assicurative

Di default, la polizza offre una prestazione in caso di decesso, che consiste in un pagamento a favore dei beneficiari designati. La somma in denaro riconosciuta, corrisponde alla somma investita nella Gestione Separata, rivalutata fino alla data del decesso, più il valore raggiunto dalle quote dei Fondi comuni, aumentato di una percentuale (0,2%).

La polizza prevede anche una prestazione complementare facoltativa, solo per i clienti con età uguale o inferiore a 70 anni. Si attiva in caso di lesione o decesso conseguente ad infortunio, se uno di questi eventi si verifica nel corso dei primi 5 anni di contratto.

Nel caso gli eventi siano dovuti a incidente stradale – che sappiamo essere tra i più frequenti – il capitale corrisposto viene raddoppiato. Ma dopo 5 anni, la copertura decade e i premi restano acquisiti da Alleanza. Trovi maggiori dettagli all’interno della Nota informativa del prodotto.

Struttura dell’investimento

La componente finanziaria della polizza prevede che la parte di premio effettivamente investita, al netto dei costi, sia divisa equamente (50 e 50) tra il Fondo Euro San Giorgio (in Gestione Separata) e il comparto Soluzione Patrimonio.

Quest’ultimo è composto da un portafoglio di Fondi obbligazionari o misti-azionari, che hanno l’obiettivo di accrescere il capitale investito in un orizzonte temporale di minimo 5 anni.

Il 10% del capitale investito nel comparto Soluzione Patrimonio è destinato al Fondo “GIS Euro Green & Sustainable Bond” (fondo ESG), che investe in titoli obbligazionari sostenibili.

Il capitale investito nella Gestione Separata si rivaluta annualmente, in funzione del rendimento conseguito; la misura annua di rivalutazione può anche essere negativa, tuttavia questa parte di prestazione è contrattualmente garantita: in caso di decesso, il capitale rimborsato non può essere inferiore alla somma investita inizialmente (al netto dei costi).

I fondi investono sia in strumenti finanziari di natura obbligazionaria, di emittenti pubblici o privati con elevato rating creditizio, sia in strumenti azionari emessi da società senza limiti di dimensione e settore di appartenenza.

Il rendimento dei Fondi dipende dall’andamento degli strumenti finanziari in paniere, perciò non ci sono garanzie di rimborso del capitale, e neppure di rendimento minimo.

Costi

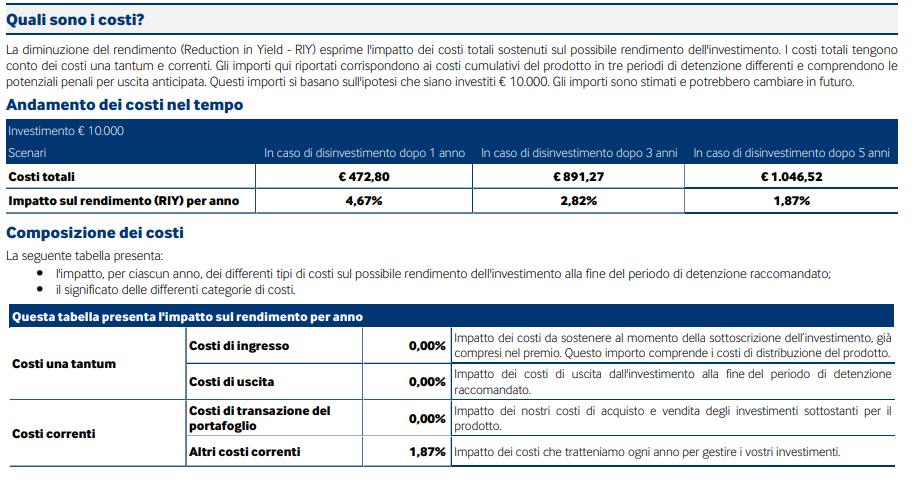

Veniamo ai costi. Saprai anche tu che gli strumenti di risparmio gestito sono sempre accompagnati da commissioni molto alte, che servono a remunerare tutta la baracca.

Le spese riducono la tua opportunità di rendimento, soprattutto nei primi anni di contratto, quindi, attenzione a disinvestire troppo presto!

Vediamo nel dettaglio quali sono i caricamenti. Il costo più considerevole è quello che pesa sul capitale investito nella Gestione Separata. Parliamo di un prelievo fisso annuo di 96 euro, per ripagare Alleanza dell’amministrazione dell’investimento.

Dal rendimento della Gestione separata è anche trattenuta una percentuale pari all’1,30%. Già un investimento del genere non può rendere molto, e per effetto dei costi e dei caricamenti tenderà a rendere ancor meno, anche a distanza di anni.

Sulla parte di investimento nei Fondi comuni grava una commissione di gestione annua dell’1,3%, percentuale prelevata attraverso una riduzione del numero di quote possedute dal cliente.

Qui sotto c’è la tabella, presa dalla Nota informativa, che illustra l’andamento dei costi nel tempo, e l’impatto che le spese hanno sul rendimento annuale.

Riscatto

Il riscatto, parziale o totale, ti permette di estinguere anticipatamente il contratto (nel primo caso), oppure di avere il rimborso anticipato di una parte di capitale.

Il Regolamento prevede che si possa riscattare il contratto già dopo un anno, ma farlo nei primi 5 anni comporta una penale. Il valore di riscatto sarà diminuito di una percentuale pari al 3,5% – tranne per il 20% del valore del contratto, che è esente dall’applicazione della penale.

Successivamente ai 5 anni, si ha diritto di riscattare il contratto senza pagare alcuna penalità, a quel punto il valore di riscatto è uguale al valore del contratto.

Trattamento fiscale

Vediamo cosa comporta la sottoscrizione della polizza dal punto di vista fiscale:

- L’imposta di bollo non può essere applicata ai prodotti assicurazione vita che fanno parte del Ramo I, quindi niente imposta per la parte di gestione separata.

- Nessuna imposta di successione grava sui beneficiari poiché il capitale previsto in caso di morte dell’assicurato non rientra nell’asse ereditario.

- Le somme dovute dalla Compagnia sono impignorabili e insequestrabili.

- Le somme corrisposte dalla Compagnia in caso di riscatto sono soggette all’imposta sostitutiva del 26%. Poiché i rendimenti derivanti dai titoli di Stato (ed equiparati) continuano ad essere assoggettati al 12,5%, l’aliquota effettiva di tassazione sarà compresa tra il 12,5% e il 26% in base alla natura degli investimenti collegati al contratto.

- Le somme corrisposte dalla Compagnia in caso di morte dell’assicurato sono invece esenti dall’IRPEF nella misura del 19%, limitatamente alla quota relativa alla copertura del rischio demografico.

Opinioni di Affari Miei sulla polizza Valore Evergreen

Siamo giunti alla conclusione di questa recensione. Nonostante la polizza Valore abbia cambiato nome, e alcune caratteristiche, la mia opinione in merito è sempre la stessa.

Se hai letto altre recensioni sul mio blog, saprai che non sono un grande fan degli investimenti assicurativi e tantomeno dei Fondi Comuni di Investimento.

In commercio, esistono polizze di tutti i tipi che promettono di rispondere a questo o a quel bisogno, ma a conti fatti i problemi che riscontro sono sempre gli stessi: i costi di gestione troppo alti e i rendimenti risicati. Valore Evergreen di Alleanza non fa differenza.

All’apparenza, le polizze Multiramo sembrano strumenti all’avanguardia, in grado di adattarsi perfettamente al profilo del cliente. Il doppio ramo dell’investimento consente di sfruttare opportunità più redditizie, predisponendo contemporaneamente la protezione di una parte del capitale.

Tuttavia, bisogna diffidare degli strumenti artificiosi, perché nascono principalmente per soddisfare le esigenze dei grandi gruppi bancari e assicurativi e non le tue, di piccolo risparmiatore.

Abbiamo visto che il prodotto è pensato per clienti con propensione al rischio bassa, che vogliono impegnarsi in un investimento di breve periodo ma un minimo redditizio.

Aspettarsi una rendita decente da un investimento in Gestione Separata è da illusi. La polizza Multiramo offre perciò una strategia di investimento più dinamica, per accontentare coloro che vogliono dei rendimenti maggiori, ma non possono permettersi di mettere a rischio tutto il capitale.

Tuttavia, l’impatto dei costi, il profilo di rischio/rendimento basso, e l’orizzonte temporale di soli 5 anni, mi fanno pensare che comunque questa polizza non renderà granché. Quindi il vantaggio è relativo.

Continuo a pensare che esistono strumenti migliori per risparmiare, investire e assicurarsi. Se il tuo vero obiettivo è di far maturare i tuoi risparmi, sappi che esistono modi più efficaci, alternativi agli investimenti assicurativi, con meno costi e profitti uguali o superiori.

Oltre agli aspetti legati all’investimento, le coperture assicurative ti interessano davvero? È sempre una buona decisione quella di proteggere sé stessi e i propri cari dai rischi, ma non tutti gli strumenti sono idonei.

Suggerisco sempre di non mischiare gli investimenti con l’assicurazione perché rispondono a due esigenze diverse. Per le coperture dai rischi esistono strumenti finalizzati solo a quell’obiettivo, come le polizze TCM e le assicurazioni infortuni e malattia.

Conclusioni

Alla luce di quanto detto, puoi finalmente valutare in autonomia le caratteristiche del contratto, e decidere consapevolmente se sottoscriverlo oppure no.

Se vuoi imparare a gestire i tuoi soldi in modo efficace, senza affidarti a prodotti di dubbia utilità come le polizze Multiramo, l’unica strada che hai a disposizione è quella di studiare e formarti.

Potresti provare il programma Easy Investments Formula, pensato per chi vuole investire in autonomia ma non possiede ancora le conoscenze giuste.

Altrimenti, se vuoi investire con la guida degli esperti, ti rimando alla recensione di un servizio avanzato che ho creato per i miei lettori: Fast Investments Planner. Grazie a questo servizio potrai accedere a informazioni sull’andamento dei mercati, informazioni filtrate dagli esperti del Centro Studi di Affari Miei.

Inoltre, potrai consultare i portafogli modello da imitare per costruire il tuo, in modo efficace e vantaggioso

E concludo l’articolo con le guide tematiche per investire al meglio in base alle fasi della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti saluto e spero che continuerai a seguirmi.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Enzo · 12 Giugno 2022 alle 9:34

Buongiorno, ho letto la tua pagina in merito alla polizza in oggetto, siccome ne ho fatta una a mia figlia e sto appurando che da Dicembre ad oggi ha una caduta mostruosa verso il basso. Mi converrebbe chiuderla anche perdendo qualcosa o c’è speranza che si riprenda? Grazie.

Davide Marciano · 12 Giugno 2022 alle 10:37

Buongiorno Enzo,

non sarebbe serio e professionale dare una risposta qui senza conoscerci e senza avere informazioni sulla tua storia personale e finanziaria.

Se desideri un supporto professionale da parte di Affari Miei, qui trovi i nostri contatti: https://www.affarimiei.biz/contatti

Puoi prenotare un appuntamento gratuito in cui ci esponi il problema e capiamo se e come possiamo aiutarti.

A presto,

Davide Marciano