Allianz Perspektive: Pareri e Caratteristiche

Benvenuto sulla recensione del prodotto assicurativo Allianz Perspektive. Pareri, opinioni, costi e caratteristiche sono i temi che tratteremo nel tempo che passeremo insieme.

Non perdiamo altro tempo e vediamo subito cosa c’è da sapere prima di stipulare questo contratto!

In Questo Articolo Si Parla di:

Due parole sul gruppo

Non che ci siano bisogno di particolari presentazioni quando si sente pronunciare il nome Allianz, tuttavia preferisco sempre fare una rapida introduzione al gruppo che offre lo strumento in esame.

In questo caso stiamo parlando di Allianz Leben-AG, Società tedesca del Gruppo Allianz SE e leader in Germania con oltre 10 milioni di clienti e un patrimonio di oltre 325 miliardi di euro.

Allianz Perspektive: caratteristiche

In particolare, Allianz Perspektive è realizzato in collaborazione con la compagnia di assicurazione italiana Allianz S.p.A.

Si tratta di un contratto di assicurazione sulla vita con partecipazione agli utili. Il prodotto prevede una fase di accumulo (di durata definita alla sottoscrizione dal Contraente) al termine della quale si inizia a ricevere una rendita vitalizia.

In alternativa, si può optare per la liquidazione (anche parziale) del capitale maturato.

Polizza Ramo I

Vediamo di chiarire il concetto: le polizze Ramo I sono note per la Gestione Separata e per la garanzia sul capitale investito. Questa caratteristica conferisce solidità e affidabilità, e quindi serve a diluire il rischio.

Nel Ramo I rientrano le assicurazioni sulla vita vere e proprie, ossia tutti quei prodotti assicurativi che possono essere ricondotti ad una polizza vita collegata alla durata dell’esistenza di una persona.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Dettagli dell’investimento

Continuiamo ad analizzare il prodotto, che è rivolti a clienti tra 18 e 75 anni che intendono incrementare il proprio reddito futuro senza affrontare particolari rischi.

Ma cosa offre? Ecco cosa avrai stipulando il contratto:

- Rendita annua vitalizia;

- Opzione di liquidazione del capitale maturato al termine del differimento;

- Prestazione in caso morte, sia in fase di accumulo che in fase di erogazione.

I vantaggi per l’investitore sono la garanzia di conservazione del capitale investito al termine del periodo di differimento e di consolidamento annuale di una parte dei rendimenti della gestione, la diversificazione dell’investimento e infine la garanzia di erogazione della rendita per tutta la vita dell’Assicurato.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Versamento dei premi

Il premio è determinato in funzione della Rendita minima garantita che si vuole ricevere alla data concordata di inizio erogazione della rendita.

I fattori di rischio adoperati per la determinazione del premio sono la durata del Periodo di differimento, l’ammontare della rendita e l’età dell’assicurato. Il premio deve essere pagato in un’unica soluzione.

Sono ammessi versamenti aggiuntivi purché che sia decorso un anno dalla decorrenza del contratto ed in ogni caso prima che inizi la fase di rendita.

L’importo minimo del premio iniziale è di 10.000 euro mentre quello massimo è di 2.500.000 euro. L’importo minimo del premio aggiuntivo è di 500 euro.

L’importo massimo dei premi aggiuntivi versati nel corso dell’anno di polizza è di 30.000 euro.

La durata della fase di accumulo è di almeno 10 anni.

Rendimenti e rischi

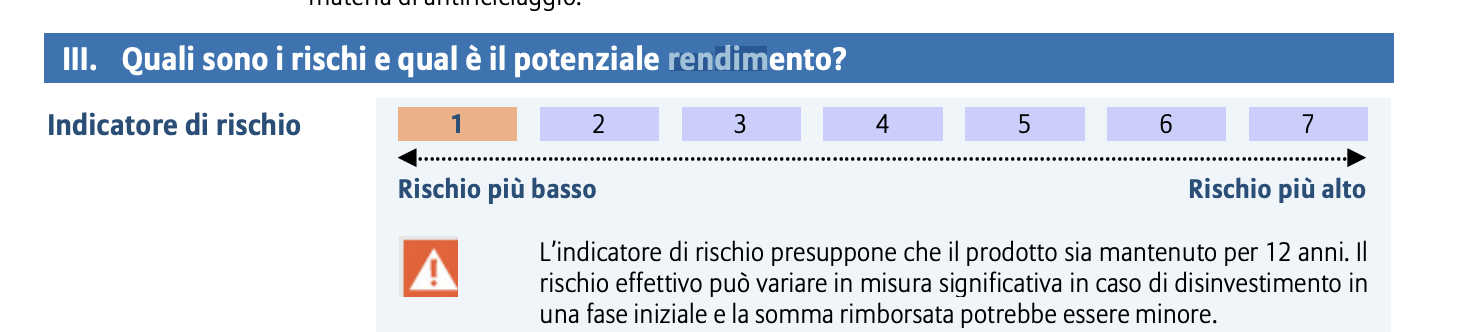

Ti allego subito l’indicatore di rischio del prodotto.

Ricorda che l’indicatore sintetico di rischio è meramente orientativo circa il livello di rischio ed esprime la probabilità che il prodotto subisca perdite monetarie a causa di movimenti sul mercato o di problemi da parte del Gruppo.

Per quanto riguarda i rendimenti, da quando è nato nel 2013 Allianz Perspektive ha sempre realizzato rendimenti positivi (in media il 2,82% all’anno). Essi vengono riconosciuti così:

- Una parte viene consolidata giornalmente, un vantaggio fondamentale che consente al capitale di crescere e mai diminuire;

- L’altra sarà riconosciuta al termine della fase di accumulo, in caso di riscatto oppure in caso di decesso dell’assicurato, sulla base di valutazioni tecnico-finanziarie.

I costi

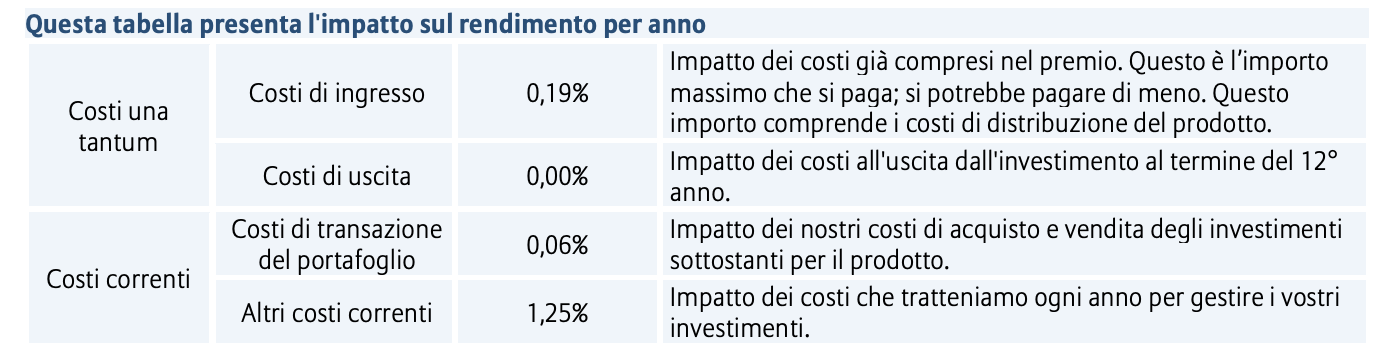

La diminuzione del rendimento (Reduction in Yield – RIY) esprime l’impatto dei costi totali sostenuti sul possibile rendimento dell’investimento.

I costi totali tengono conto dei costi una tantum, correnti e accessori. L’esempio tratto dai documenti ufficiali porta a titolo d’esempio, appunto, importi che corrispondono ai costi cumulativi del prodotto in tre periodi di detenzione differenti e comprendono le potenziali penali per uscita anticipata.

Tali importi si basano sull’ipotesi che siano investiti 10.000 euro.

Vantaggi del prodotto

Ecco alcuni vantaggi e garanzie dell’assicurazione. Alla scadenza della fase di accumulo potrai:

- ricevere la rendita, il cui importo minimo è garantito già alla sottoscrizione;

- in alternativa ritirerai il capitale in un’unica soluzione, con la certezza di ricevere almeno quanto investito.

Inoltre, la restituzione del capitale investito è garantita anche in caso di:

- decesso dell’assicurato, se avviene durante la fase di accumulo;

- riscatto, possibile a partire dal 2° anno.

Per garantire stabilità alla gestione finanziaria sono previste penali decrescenti, che si azzerano nell’ultimo anno.

Un altro vantaggio è che il capitale liquidato ai beneficiari designati in caso di decesso dell’assicurato, è esente da imposte di successione e non rientra nell’asse ereditario.

Periodo di detenzione raccomandato

Per quanto devi detenere lo strumento? Fino al termine del periodo di differimento.

Comunque è possibile recedere dal contratto entro 30 giorni dalla sua conclusione.

fatto salvo ciò, sappi che la durata è decisa dal contraente al momento della sottoscrizione.

Limiti di copertura

Se l’Assicurato muore prima che inizi la fase di rendita, Allianz Leben-AG liquida la prestazione in modo ridotto, pari valore di riscatto del tuo Contratto senza applicazione dei relativi costi di riscatto, nei seguenti casi:

- La morte è direttamente o indirettamente connessa a eventi di guerra;

- La morte è direttamente o indirettamente connessa a: uso intenzionale di armi nucleari, biologiche o chimiche (armi NBC), oppure uso o rilascio intenzionale di sostanze radioattive, biologiche o chimiche se l’uso è condotto con l’intento di mettere in pericolo la vita di molte persone;

- La morte è avvenuta per suicidio prima che siano trascorsi tre anni, salvo il caso in cui l’atto sia stato commesso: in uno stato di alterazione patologica delle attività mentali tale da escludere la libera determinazione di volontà, oppure sotto la pressione di diversi disturbi fisici.

Regime fiscale

I premi pagati non sono soggetti ad alcuna imposta, mentre, per quanto riguarda la detraibilità fiscale dei premi non è prevista alcuna forma di detrazione fiscale.

La tassazione viene ridotta al 12,50% se sono presenti titoli pubblici equivalenti, o obbligazioni emesse dai Paesi che consentono uno scambio adeguato di informazioni.

I rendimenti della rendita in corso di costituzione sono soggetti all’imposta sostitutiva delle imposte sui redditi attualmente pari al 26%, ridotta in relazione alla percentuale di titoli di Stato ed equiparati presenti negli attivi, in quanto tali titoli sono tassati al 12,5% .

Opinioni di Affari Miei

Siamo giunti alla conclusione di questa recensione e posso fornirti le mie opinioni.

Forse ti è capitato di leggere già altri contenuti simili, nei quali analizzavo una polizza simile o degli strumenti di investimento del risparmio gestito che si avvicinavano a questo.

Partiamo dal presupposto che se stai cercando una risposta netta, non posso dartela, perché non posso dirti con certezza se questo prodotto possa essere oppure no adatto a te.

Posso dirti però che personalmente non amo troppo i prodotti ibridi, che combinano al loro interno investimenti e protezione assicurativa.

Inoltre, spesso i costi non sono vantaggiosi. Se sei alla ricerca un prodotto che possa servirti per proteggerti, allora potresti puntare su una polizza caso morte, che protegge e assicura, e quindi che svolge il compito di un’assicurazione.

Se invece cerchi un investimento in senso classico, non credo che questo prodotto possa esseri di aiuto, dal momento che essendo un prodotto ibrido ritengo che potrà soltanto confonderti le idee.

Se vuoi investire potresti cominciare da un percorso di investimento consapevole e, magari optare per gli ETF: qui trovi delle informazioni approfondite sugli ETF.

Prima di congedarci ci tengo molto a lasciarti queste risorse che potrebbero esserti utili nel cominciare il tuo percorso di investimento:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti