Investimenti Assicurativi: InFondi Stabilità Plus Insurance di Intesa Sanpaolo. Recensione della Polizza Multiramo

Se sei capitato su questa pagina probabilmente stai cercando informazioni sulla nuova versione della polizza vita “InFondi Stabilità Insurance” di Intesa Sanpaolo, che è diventata “Plus”. Probabilmente qualche agente assicurativo ti ha proposto di acquistare il prodotto, oppure stai facendo ricerca di tua iniziativa, in ogni caso sei nel posto giusto perché in questo articolo di Affari Miei mi occupo di recensire la polizza.

InFondi Stabilità Plusè un prodotto sia finanziario che assicurativo: chi lo acquista vuole investire i suoi risparmi per costruire un capitale che potrà essere riscattato in vita oppure goduto dai beneficiari designati in caso di decesso. Se non ti interessano gli investimenti assicurativi ma vorresti una polizza di sola protezione allora ti consiglio di passare alla sezione sulle assicurazioni.

Diversamente, fai bene a leggere l’articolo prima di un eventuale acquisto perché questa polizza è uno strumento di investimento complesso, del tipo multiramo, va analizzato attentamente sotto tutti i punti di vista: durata, rischi, costi, effettivi rendimenti, penali, fiscalità ecc. Nel corso della recensione affronterò tutti i punti elencati e ti fornirò anche la mia opinione di esperto.

Proseguiamo!

In Questo Articolo Si Parla di:

Intesa Sanpaolo

Scegliere di stipulare una polizza con un gruppo solido e affidabile è il primo passo per non commettere errori. Intesa Sanpaolo Vita S.p.A. è la capogruppo del ramo Assicurativo Intesa Sanpaolo, che a sua volta è leader in Italia nella bancassicurazione e nella previdenza integrativa.

Ma il solo profilo della Società Assicuratrice non prova la validità del contratto in oggetto, è ovvio che Intesa ha come interesse prioritario (e vorrei vedere) quello di vendere i suoi prodotti, e non di aiutare il cliente a fare la scelta migliore per sé. Devi sempre chiederti se il prodotto che ti stanno proponendo fa davvero i tuoi interessi.

La polizza è sicura?

Questa polizza è un vero e proprio investimento quindi il cliente è esposto in varia misura ai rischi finanziari. I contratti Multiramo combinano le caratteristiche delle classiche polizze Ramo I a gestione separata e “capitale garantito” con le polizze Unit Linked dove le prestazioni non garantite sono legate all’andamento dei titoli finanziari sottostanti.

Una polizza multiramo è detta così proprio in virtù della sua natura ambivalente di investimento stabile ma anche dinamico che promette di soddisfare sia le esigenze di sicurezza che di rendimento.

Bisogna diffidare dei prodotti con soluzioni complete perché sono artificiosi. Del capitale investito solo la parte in gestione separata è garantita ma con poca o nulla rendita (perché stabilità vuol dire questo). L’altra parte, invece, non è protetta, si più guadagnare meno del previsto e pure perdere il premio investito.

Sull’indicatore di rischio che comprende una scala di valori dall’1 (rischio più basso) al 7 (rischio più alto) la polizza InFondi Stabilità Plus si posiziona al livello 4, rischio medio, però presupponendo che l’investimento venga mantenuto per almeno 6 anni.

Il rischio di perdita aumenta notevolemnte in caso di disinvestimento in fase iniziale. Quindi, il prodotto è da considerarsi rischioso, ma in gran parte ciò dipende dalle scelte che farà il cliente.

Ora entriamo nel vivo della questione.

Caratteristiche della polizza

InFondi Stabilità Plus Insurance è un contratto di assicurazione sulla vita a premio unico e a vita intera. La prestazione assicurativa prevede in caso di decesso dell’Assicurato, il pagamento di un capitale ai beneficiari designati, indipendentemente dalla causa della morte e senza limiti territoriali.

Il capitale assegnato ai beneficiari corrisponderà al valore complessivo dell’investimento fatto (considerando i profitti e le perdite), aumentato di una percentuale variabile, dall’1,0% allo 0,1%, decrescente in funzione dell’età dell’Assicurato alla data del decesso.

Chi può sottoscrivere il contratto? Intanto, il Contraente e l’Assicurato devono essere la stessa persona, se vuoi sottoscrivere la polizza devi assicurare la tua vita e non quella del coniuge, ad esempio. Poi occorre essere maggiorenni, avere la residenza in Italia, e non aver compiuto 86 anni.

Durata

Essendo a “vita intera” il contratto ha validità per tutta la vita dell’Assicurato e si estingue solo con la sua morte, a meno che non si opti per il riscatto anticipato, ma in genere è un’opzione che penalizza, lo vedremo in seguito.

Premi

La somma investita dal Contraente corrisponde al Premio iniziale versato alla Compagnia in un’unica soluzione (premio unico) meno i costi di gestione. L’importo minimo del premio è di 5.000 euro. Successivamente (in genere trascorsi almeno 90 giorni) sarà possibile effettuare dei versamenti aggiuntivi di almeno 1.000 euro.

Dettagli dell’investimento

Vediamo come funziona l’investimento di tipo multiramo. Il cliente sceglie fra diverse combinazioni d’investimento quella che è più adeguata al suo livello di rischio, il premio unico e i versamenti aggiuntivi (meno i costi trattenuti) sono così divisi tra una Gestione Separata e i Fondi Unit Linked in base alla combinazione percentuale scelta.

La Gestione Separata

La gestione separata è un fondo comune di investimento (Fondo Base Sicura) che funziona con regole particolari ed è istituito dalla Compagnia per far confluire i premi dei contratti di assicurazione.

Il patrimonio del fondo è investito in titoli che mantengono il valore storico di acquisto e vengono rivalutati su base annuale in modo tale che non subiscano la volatilità caratteristica degli altri prodotti finanziari. La gestione è regolamentata e orientata prevalentemente sul comparto obbligazionario.

Il patrimonio e il rendimento sono stabili e continui nel tempo, per chi vuole far fruttare i propri risparmi nel modo più tranquillo possibile.

Inoltre il patrimonio del fondo è separato da quello della Compagnia, quindi non può essere toccato, se non dai clienti investitori. Questa parte di capitale è “garantita” al 100% e può corrispondere fino a un massimo del 70% del premio.

I Fondi Interni

I Fondi Interni sono fondi d’investimento Unit Linked costituiti all’interno della Compagnia ma suscettibili alle ciclicità dei mercati finanziari – investono in modo dinamico nei mercati monetario, obbligazionario e azionario.

La parte di premio che non confluisce nella gestione separata viene convertita in quote di uno o più Fondi in base al livello di rischio/rendimento scelto dal cliente, infatti i fondi non sono tutti uguali, alcuni hanno una gestione flessibile ma tesa al contenimento del rischio, mentre altri hanno uno stile di gestione decisamente più attivo e rischioso, finalizzato fondamentalmente a creare valore aggiunto.

Questa parte di investimento non offre alcuna garanzia per il capitale e neppure in termini di rendimento minimo. Potrai trovare più dettagli sulla composizione dei Fondi Interni all’interno del documento informativo del prodotto.

Il rendimento

Pertanto, il capitale finale dipende dal rendimento realizzato dalla Gestione Separata al netto dei costi di gestione, e dall’andamento del valore delle quote dei Fondi Interni.

Si può cambiare la composizione dell’investimento?

Mettiamo che a un certo punto vuoi cambiare la struttura del tuo investimento per assecondare l’andamento dei mercati finanziari, puoi farlo con l’operazione di switch che consente di cambiare le percentuali tra le diverse componenti della tua linea di investimento.

Puoi farlo fino a 4 volte all’anno, le prime 2 sono gratuite, mentre le successive hanno un costo di 30 euro.

Riscatto anticipato, cos’è?

Il riscatto è per contratto il modo in cui puoi ottenere i tuoi soldi senza dover aspettare di passare a miglior vita. Trascorsi almeno 90 giorni dalla data di decorrenza del contratto, cioè da quando è diventato attivo, il cliente può chiedere il pagamento totale (riscatto totale) o parziale (riscatto parziale) del capitale assicurato.

Maggiori dettagli sulle modalità per riscattare il capitale le trovi sulla documentazione informativa.

Il valore del capitale assicurato alla data di disinvestimento non potrà essere inferiore alla parte dei premi investiti nella Gestione Separata, la restante parte invece potrebbe essere inferiore al premio versato, perciò è sconsigliabile disinvestire prima dei 6 anni raccomandati, ma in generale non è quasi mai una buona strategia per le tue tasche perché comporta delle penali.

Costi della polizza

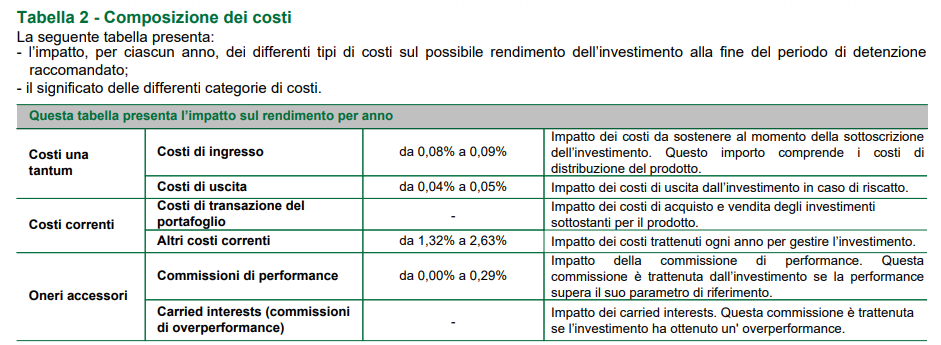

Veniamo ora alla nota dolente: i costi. Gli strumenti complessi che comportano un investimento gestito hanno sempre delle spese onerose che ammazzano i rendimenti.

Per prima cosa la Compagnia applica un costo di ingresso una tantum sul premo unico e su quelli aggiuntivi che oscilla tra lo 0,08% e lo 0,09% del premio versato.

La Gestione Separata comporta un costo di gestione annuo che viene trattenuto dal rendimento realizzato, ed è formato da:

- una componente fissa annua pari all’1,30%, sempre applicata;

- una componente variabile annua applicata solo se il rendimento annuo lordo della Gestione Separata è stato superiore al 2,75%.

Ovviamente, gravano dei costi di gestione anche sui Fondi Interni, che ti illustro:

- Una commissione di gestione annua pari a una percentuale del valore complessivo netto del patrimonio di ciascun Fondo Interno;

- Commissioni variabili legata alla performance e overperformance di ciascun Fondo;

- Altre spese e oneri eventuali sempre legati alle attività legali e di amministrazione del Fondo di riferimento.

Le commissioni percentuali variano in base al tipo di Fondo, trovi maggiori dettagli all’interno della documentazione informativa.

Anche le prestazioni extra-ordinarie offerte dalla polizza prevedono dei costi, vediamo quali sono.

Costo applicato sul riscatto totale e parziale. Varia in base al periodo di tempo trascorso tra la data di decorrenza del contratto e la data di disinvestimento, più le due date sono vicine tra loro più i costi sono alti.

Mettiamo che vuoi disinvestire nel primo anno, Intesa trattiene il 2,00% dell’importo riscattato e 30 euro, se invece vuoi riscattare il premio nei successivi 4 anni la percentuale scenderà all’1,00%. Nei successivi anni il costo corrisponderà ai soli 30 auro.

Costi applicati alle operazioni di Switch. Per ogni anno solare le prime 2 operazioni sono gratuite, le successive hanno invece un costo fisso di 30,00 €.

Per avere un’idea complessiva dei costi previsti è utilissimo far riferimento al CPMA, il Costo Percentuale Medio Annuo, che indica di quanto si riduce il tasso di rendimento per effetto dei costi applicati e se si disinveste prima o dopo i 6 anni, come illustrato nella tabella sottostante presa dalla documentazione informativa.

È un parametro puramente orientativo perché non tiene conto di tutte le componenti in gioco, prendilo con le pinze.

Aspetti fiscali

Questi gli aspetti fiscali di interesse legati all’investimento:

- L’imposta di bollo non può essere in alcun modo applicata ai prodotti assicurazione vita che fanno parte del Ramo I, quindi niente imposta per la parte di gestione separata;

- Nessuna imposta di successione grava sui Beneficiari poiché il capitale previsto in caso di morte dell’Assicurato non rientra nell’asse ereditario;

- Le somme dovute dall’Impresa sono impignorabili e insequestrabili;

- Tassazione sui rendimenti…l’aliquota effettiva di tassazione sarà compresa tra il 12,5% e il 26% in base alla natura degli investimenti (Titoli di Stato o diversi) collegati al contratto.

Ho sottoscritto la polizza e voglio recedere, come faccio?

Il cliente può recedere dal contratto entro 30 giorni dalla sottoscrizione della polizza inviando una comunicazione ad Intesa. In tal modo la Compagnia rimborsa il premio versato entro 30 giorni, tenendo conto del possibile incremento o decremento del valore delle quote per la parte di premio investita nei Fondi Interni.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Le mie Opinioni

Siamo arrivati alla parte finale dell’articolo, ora ti spiego come la penso io. La mia posizione rispetto agli investimenti assicurativi è generalmente negativa. Sono convinto che le assicurazioni debbano rispondere a necessità di protezione e non di guadagno. Per fare l’una o l’altra cosa esistono prodotti specifici e più semplici che comportano costi di gestione inferiori.

Su Affari Miei puoi trovare decine di contenuti utili per imparare a proteggere nel modo corretto te stesso, i tuoi cari e i tuoi beni dai rischi della vita, ad esempio stipulando una semplice polizza caso morte temporanea.

Trovi anche tantissimi articoli, Podcast, video e corsi per migliorare le tue strategie di investimento. È bene proteggersi e crescere economicamente ma facendo le due cose con strumenti separati. Per chiarire il concetto ti invito a leggere prima questo articolo a poi a guardare questo video.

Per quel che riguarda il prodotto oggetto di questo articolo, InFondi Stabilità Plus Insurance, posso dirti in tutta franchezza che è uno strumento che personalmente non userei.

I miei investimenti, non li delego a terzi per poi vedere i rendimenti diminuire a causa dei costi di gestione e soprattutto non mi piacciono prodotti del genere dove firmiamo una delega quasi in bianco.

Ti ricordo che solo la parte di investimento nella Gestione Separata garantisce il capitale, la parte di investimento nei Fondi non lo fa, quindi si sopportano gli stessi rischi di un normale investimento con costi più elevati e zero controllo da parte tua. Il capitale liquidato potrebbe risultare inferiore ai premi versati oppure, nella peggiore delle ipotesi, andare perduto. Con gli strumenti giusti e a parità di rischi puoi ottenere rendimenti maggiori con meno costi di gestione.

Conclusioni

In questo articolo abbiamo analizzato in maniera esaustiva la polizza Multiramo InFondi Stabilità Plus Insurance di Intesa Sanpaolo Vita. Ora sai come funziona e come la penso io al riguardo, possiedi tutti i mezzi per valutare il prodotto autonomamente e fare una scelta consapevole.

Prima di salutarti ti allego questa guida all’investimento in base alla tua età, potrà esserti utile:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti