UnipolSai Risparmio Attivo, la Polizza di Risparmio a Vita Intera di UnipolSai: Conviene?

Se stai cercando maggiori informazioni sulla polizza a vita intera proposta da UnipolSai denominata UnipolSai Risparmio Attivo allora sei nel posto giusto perché oggi parleremo proprio di questo prodotto.

Cominceremo dall’analisi delle caratteristiche del contratto, per poi soffermarci sui costi e sui rendimenti, e al termine della recensione troverai anche le mie opinioni a riguardo.

Cominciamo subito!

In Questo Articolo Si Parla di:

UnipolSai: un’introduzione

Prima di cominciare ad analizzare le caratteristiche del prodotto, cerchiamo di fare una breve introduzione sull’istituto che propone lo stesso.

UnipolSai Assicurazioni S.p.A. è la compagnia assicurativa del gruppo Unipol, leader in Italia nei rami danni e soprattutto nell’R.C. Auto.

Essa è attiva anche nei rami vita, ed opera attraverso la più grande rete controllata da Unipol Gruppo.

La società ha circa 17 milioni di clienti, con più di 2.500 agenzie assicurative attive in tutto il paese: questo le fa guadagnare il titolo di rete agenziale più grande d’Italia.

È importante anche ricordare che negli ultimi anni Unipol Gruppo ha rafforzato la sua brand awareness sviluppando e incrementando la sua presenza sui nuovi media, integrandosi perfettamente tra tutti i canali di comunicazione corporate.

Cos’è una polizza di ramo I?

All’inizio ti ho accennato al fatto che UnipolSai Risparmio Attivo fosse una polizza a vita intera, ma è bene approfondire il discorso per chiarirti alcuni aspetti prima di passare all’analisi delle caratteristiche del contratto al quale ti stai interessando.

Questa tipologia di contratto è di fatto una polizza di ramo I, ma cosa significa?

Significa che l’obiettivo di questo prodotto sarà quello di rivalutare il tuo capitale assicurato, attraverso il rendimento di una gestione separata. In questo caso la gestione separata in cui investirai i tuoi risparmi sarà Nuova Press 2000.

La gestione separata è una forma di gestione degli investimenti speciale, in questo è appunto “separata” da quella delle altre attività, e soprattutto investe principalmente in titoli del comparto obbligazionario denominarti in euro, di emittenti sia pubblici che privati.

Si tratta di un investimento sicuro in quanto non risente delle oscillazioni del prezzo delle attività finanziarie, quindi in generale si tratta di un prodotto più sicuro rispetto per esempio ad una polizza unit linked che investe invece anche in titoli finanziari, ed è decisamente più rischiosa.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Le caratteristiche del prodotto

Risparmio Attivo è una polizza a vita intera con rivalutazione annua del capitale a premi unici ricorrenti con possibilità di versamenti aggiuntivi.

Con questo prodotto potrai scegliere tu le somme di denaro da accumulare, sapendo poi di avere una prestazione minima garantita. In questo modo sarai sicuro di avere la garanzia del capitale.

Risparmio Attivo ti offre anche libertà di scelta, in questo potrai sospendere e riattivare il pagamento dei premi senza alcun costo aggiuntivo.

Le prestazioni

Come abbiamo già visto l’assicurazione sulla vita a premi unici ricorrenti prevede anche la possibilità di effettuare dei versamenti aggiuntivi, ma la presentazione collegata al prodotto è soltanto una.

Essa è una prestazione in caso di decesso, con la società che paga ai beneficiari designati il capitale rivalutato in qualunque momento si verifichi il decesso dell’assicurato.

Il versamento del premio

L’assicurazione prevede il pagamento alla società di premi unici ricorrenti che possono essere annuale, semestrali oppure mensili. Essi devono avere importo costante e sono dovuti per tutta la durata del piano di pagamento dei premi. Il piano di pagamento può variare da un minimo di 10 anni ad massimo di 20 anni, non oltre la morte dell’assicurato.

Ci sono importi che vanno rispettati al momento del versamento:

- Frequenza annuale: minimo 1.440€ massimo 6000€;

- Frequenza semestrale: minimo 720€ massimo 3000€;

- Frequenza mensile: minimo 120€ massimo 500€.

Per quanto riguarda invece i versamenti aggiuntivi essi possono essere al massimo tre per ogni anno di durata del contratto.

L’importo di ogni premio aggiuntivo non può essere inferiore a 500€ e superiore a 15.000€, e la somma dei premi aggiuntivi versati in ogni anno di durata del contratto non può superare i 15.000€.

La durata

La durata del contratto non è prefissata, perché coincide con la vita dell’assicurato. Il contratto invece si conclude quando la olezza viene sottoscritta dal contrate e dall’assicurato.

A chi si rivolge il prodotto

Risparmio Attivo si rivolge a chi ha l’esigenza di avere un programma assicurativo ad accumulazione, senza però rinunciare alla flessibilità.

Il contraente può avere in vigore soltanto un contratto collegato al presente prodotto.

I costi

Arriviamo adesso ad una delle parti più importanti che occorre sempre considerare quando si investe, ovvero i costi.

Cominciamo con i costi una tantum:

- Costi di ingresso: 50€ da aggiungere al primo premio unico ricorrente, 5€ da sottrarre ad ogni premio aggiuntivo eventualmente pagato. Questi sono costi già inclusi nel premio;

- Costi di uscita: vengono applicati in caso di riscatto prima della scadenza del contratto.

Veniamo adesso ai costi correnti:

- Commissioni di gestione: ci sono i costi fissi pari a 3€ e i costi in percentuale del 3,50% al netto dei costi di emissione o dei costi fissi. La commissione annua della gestione separata è pari all’1,50%;

- Costi di transazione: sono i costi sostenuti per la vendita e l’acquisto degli investimenti sottostanti per il prodotto.

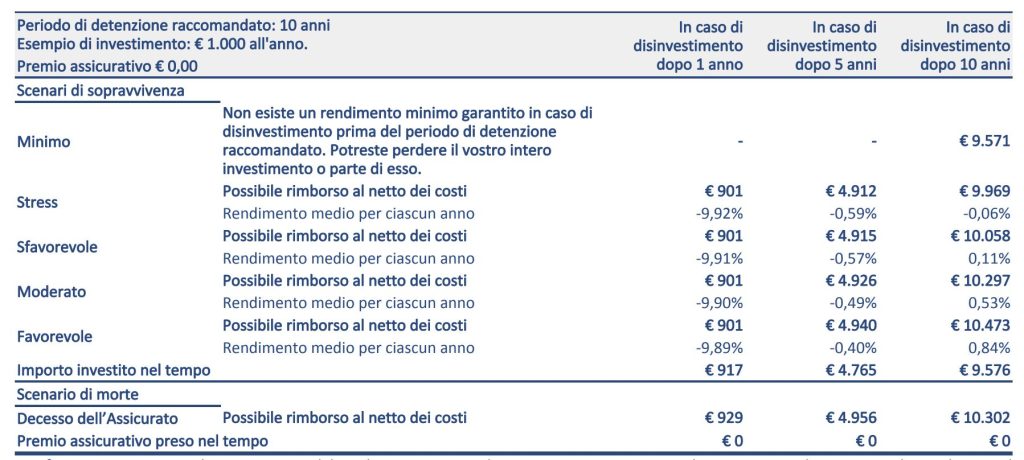

Dal momento che il periodo di detenzione raccomandato dell’investimento in questione è di 10 anni, e il minimo richiesto è di 1 anno, dobbiamo anche considerare l’impatto dei costi in caso di disinvestimento prima del periodo di detenzione consigliato.

A tal proposito ti allego una schermata tratta proprio dal KID, che ti invito a consultare con attenzione.

Revoca e recesso

Se qualcosa non ti soddisfa, oppure se cambi idea sul prodotto, puoi revocare la proposta prima della ella confusione del contratto inviando una raccomandata A.R. alla società.

Puoi anche recedere dal contratto, se resti nei 30 giorni dal momento in cui il contratto è concluso, sempre mediante raccomandata A.R. inviata direttamente alla società.

Riscatto

Se è trascorso un anno dalla data di decorrenza del contratto, il contraente può chiedere alla società il pagamento del valore di riscatto totale.

Puoi anche esercitare il diritto di riscatto parziale a patto che sia trascorso almeno un anno dalla data di decorrenza del contratto.

È possibile anche attivare il decumulo, ovvero un piano di riscatti programmati fino all’esaurimento del capitale assicurato. Durante il decumulo non è possibile versare i premi oppure chiedere dei riscatti parziali diversi da quelli programmati.

Il decumulo viene interrotto dalla richiesta di riscatto totale.

Regime fiscale

L’ultimo aspetto da considerare è quello relativo al trattamento fiscale dei premio.

Il premio versato non è soggetto a nessuna imposta, mentre invece i premi versati a fronte di assicurazioni sulla vita con la sola componente finanziaria non danno diritto alla detrazione dall’imposta sul reddito delle persone fisiche dichiarato dal contraente.

Le somme che vengono percepite, se vengono corrisposte in caso di morte dell’assicurato, sono esenti dall’imposta sulle successioni ed esenti da IRPEF.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei su UnipolSai Risparmio Attivo

Ora che abbiamo terminato la nostra analisi del prodotto possiamo cercare di trarre insieme alcune conclusioni, per capire se si tratta di un prodotto valido oppure se possa essere adatto a te.

Prima di tutto ti invito a consultare il KID per avere ancora ulteriori informazioni e maggiori dettagli, perchè è sempre bene informarsi su tutti i dettagli del prodotto che andrai a sottoscrivere.

Come abbiamo visto insieme si tratta di un prodotto relativamente sicuro perchè siamo nell’investimento in gestione separata, quindi hai la garanzia del capitale.

Inoltre l’investimento avviene in prodotti prevalentemente del tipo obbligazionario: questo rende il profilo di rischio del prodotto pari a 2 in una scala che va da 1 a 7, quindi comunque esso ha un profilo di rischio basso.

Il problema però sorge nell’analisi dell’investimento in sé: ha senso investire in assicurazioni? È davvero una soluzione conveniente? Ne ho parlato qui diffusamente.

In sostanza che cosa fa questo strumento per te?

Esso ti protegge, offrendo ai beneficiari un capitale in caso del tuo decesso, e nel frattempo investe i tuoi soldi in una gestione separata, quindi offrendoti indietro dei rendimenti molto bassi, dal momento che, come abbiamo visto, l’investimento ha un rischio molto basso.

Nel concreto tutto questo significa che tu stai investendo in dei fondi che non ti promettono rendimenti esaltanti, per unire la protezione e per proteggere te stesso e la tua famiglia.

Sei sicuro che si tratti di una scelta corretta? Hai ponderato tutto nel dettaglio?

Se ti interessa la protezione a mio parere potresti dare uno sguardo alle polizze TCM, semplici polizze pensate proprio per la protezione della persona.

Se invece vuoi davvero investire, forse sarebbe meglio orientarsi verso altri strumenti che siano in grado di garantirti dei ritorni maggiori e più interessanti perchè con questo prodotto, partendo da rendimenti bassi, e aggiungendo anche i costi di cui non abbiamo ancora parlato, potresti davvero ritrovarti con ben poca cosa.

Se ti interessano gli investimenti ti invito a consultare questa risorsa dove troverai tantissime informazioni utili per il tuo scopo e per cominciare a orientarti nel mondo finanziario.

Il mio ultimo consiglio poi è quello di studiare, perché soltanto con la formazione riuscirai a ottenere i migliori risultati, a prendere consapevolezza di te stesso e dei tuoi obiettivi, e a cercare di realizzarli.

Proprio per questo motivo ti lascio altre risorse utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti