GeneraSviluppo Sostenibile: Tutto sull’Investimento Assicurativo a Tutela dell’Ambiente

Sul mio blog ho recensito numerosi prodotti bancari, assicurativi e finanziari, e devo ammettere, con piacere, che l’interesse per gli investimenti sostenibili ed etici sta aumentando.

Difatti, oggi voglio analizzare la polizza GeneraSviluppo Sostenibile di Generali. Un investimento assicurativo che mira a catturare il potenziale di crescita dei mercati privilegiando i contesti dove sono forti le tematiche sociali e ambientali.

Al solito, affronterò tutti i dettagli del contratto, inclusi i costi e i rischi, e alla fine ti dirò cosa ne penso io. Buona lettura.

In Questo Articolo Si Parla di:

La solidità del Gruppo Generali

Generali è una delle principali realtà assicurative al mondo: è presente in oltre 60 paesi, con 76 mila dipendenti e 55 milioni di clienti. Solo in Italia conta una quota complessiva di mercato che copre il 15% del settore “vita” e il 16,3% del ramo “danni”.

L’offerta di Generali Italia è molto ampia e include: polizze di previdenza e protezione della famiglia, prodotti per investire, piani di risparmio, coperture danni che vanno dall’assicurazione auto, casa, tempo libero, infortuni e malattie, fino alla protezione dai rischi per professionisti e aziende.

È sempre bene appurare la solidità della Compagnia che vende la polizza, ma ciò non significa che il prodotto sia anche conveniente, continua a leggere!

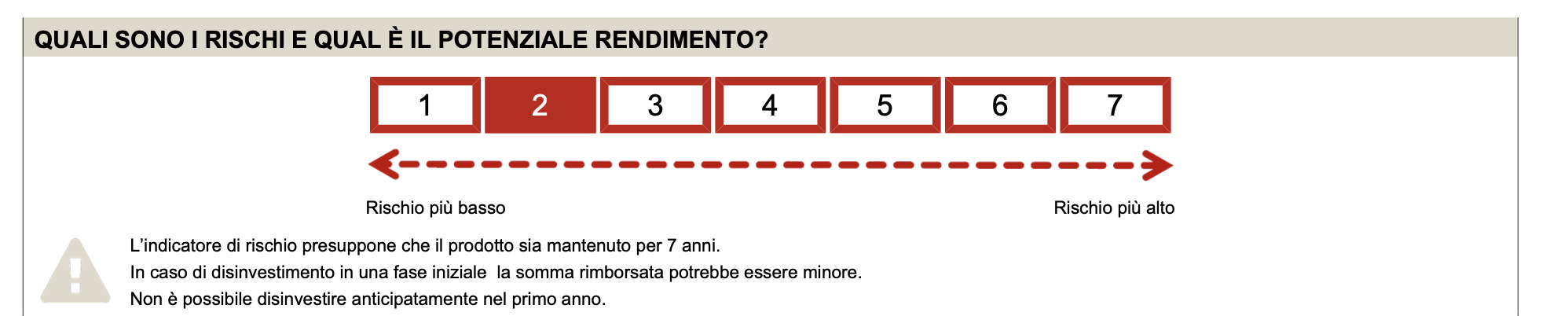

Quanto rischi sottoscrivendo questa polizza?

Per capire quanto è rischiosa questa polizza devi comprendere che GeneraSviluppo Sostenibile è una via di mezzo tra una polizza tradizionale del Ramo I e una del Ramo III.

La prima categoria è molto apprezzata in virtù della gestione prudente del portafoglio e della garanzia di restituzione del capitale investito. la seconda categoria indica, invece, un tipo di polizze prive di garanzie, il cui scopo è rincorrere maggiori profitti e che sono caratterizzate da un’esposizione diretta alla volatilità dei mercati finanziari.

In pratica, hai davanti un contratto ibrido, che alla parte d’investimento abbina anche una copertura assicurativa il cui ammontare dipenderà direttamente dai risultati realizzati. Visto che solo una parte è garantita, mentre l’altra è esposta al rischio di perdita, non puoi sapere quanto sarà redditizio l’investimento.

Prima di sottoscrivere la polizza dovrai valutare attentamente se è in grado di soddisfare le sue aspettative.

Caratteristiche del contratto

GeneraSviluppo Sostenibile funziona come la maggior parte delle polizze Vita: il cliente versa un premio unico alla Compagnia che si impegna a pagare un capitale ai beneficiari del cliente in caso di suo decesso. Possono aderire solo persone maggiorenni e fino a 80 anni e 6 mesi d’età.

Inoltre, a scelta del contraente, la prestazione principale può essere integrata con delle prestazioni aggiuntive:

- Una copertura temporanea caso morte (TCM) che riconosce una somma aggiuntiva se l’assicurato perisce nell’arco di tempo in cui la copertura è attiva;

- La Family Care, che estende gli effetti della TCM anche ad un componente del nucleo familiare dell’assicurato, ovvero, se a seguito dello stesso incidente viene a mancare anche un altro membro della famiglia, la somma pagata ai beneficiari sarà maggiore;

- L’A.C.M.A.-I.S., che riconosce ai beneficiari una prestazione complementare se l’assicurato decede per infortunio prima della scadenza della copertura, la prestazione raddoppia se il decesso è dovuto a incidente stradale;

- A.C.M.A.-I.S. Plus, simile alla precedente ma con una prestazione in denaro maggiorata.

Il premio

L’importo da versare come premio unico è a libera scelta ma non deve essere inferiore a 5.000 €. Sono eventualmente possibili versamenti aggiuntivi con il medesimo limite. Le copertura aggiuntive prevedono il pagamento di un premio a parte.

La durata

La durata del contratto coincide con la durata della vita dell’assicurato. Diversamente, le coperture complementari hanno scadenze ben precise: la TCM durata da 15 a 10 anni in base ai casi, mentre le altre coperture hanno una validità di 10 anni.

L’investimento

Ogni premio versato (esclusi i premi per le coperture facoltative) è investito per il 50% nella Gestione separata “Gesav”, e per l’altra metà in quote di uno o più Fondi interni fra questi elencati:

- Generali Tutela del Clima;

- Generali Pari Opportunità;

- Generali Consumo Responsabile;

- Generali Crescita Sostenibile;

- Generali Salute e Benessere.

Puoi scegliere fra investimenti che tutelano l’ambiente, che promuovono un modello economico sostenibile e che riducono le discriminazioni sociali. Ciascun fondo ha il suo livello di rischio e un tempo di investimento raccomandato, più o meno lungo in relazione alla componente azionaria.

La “Gesav” è invece gestita secondo una politica d’investimento prudente, orientata principalmente verso titoli di tipo obbligazionario, con l’obiettivo di massimizzare il rendimento nel medio e lungo termine e mantenendo costantemente un basso livello di rischiosità.

È un comparto garantito, che promette la restituzione di un importo pari al totale del premio qui investito (tolti i costi).

Pertanto, il rendimento finale dipenderà dai risultati ottenuti dalla Gestione separata e dall’andamento del valore delle quote dei Fondi scelti.

Riscattare la cifra investita già dopo un anno

La prestazione principale è riscattabile già dopo un anno dall’attivazione della polizza.

Se richiedi il riscatto totale estingui il tuo impegno con Generali. La somma liquidabile è calcolata alla data della richiesta, diminuita dei costi, e perciò può essere inferiore ai premi versati, anche per effetto negativo dell’uscita anticipata dall’investimento.

Il riscatto parziale non estingue il contratto e ti permette di ottenere una parte di capitale anticipatamente, minimo 2.000€.

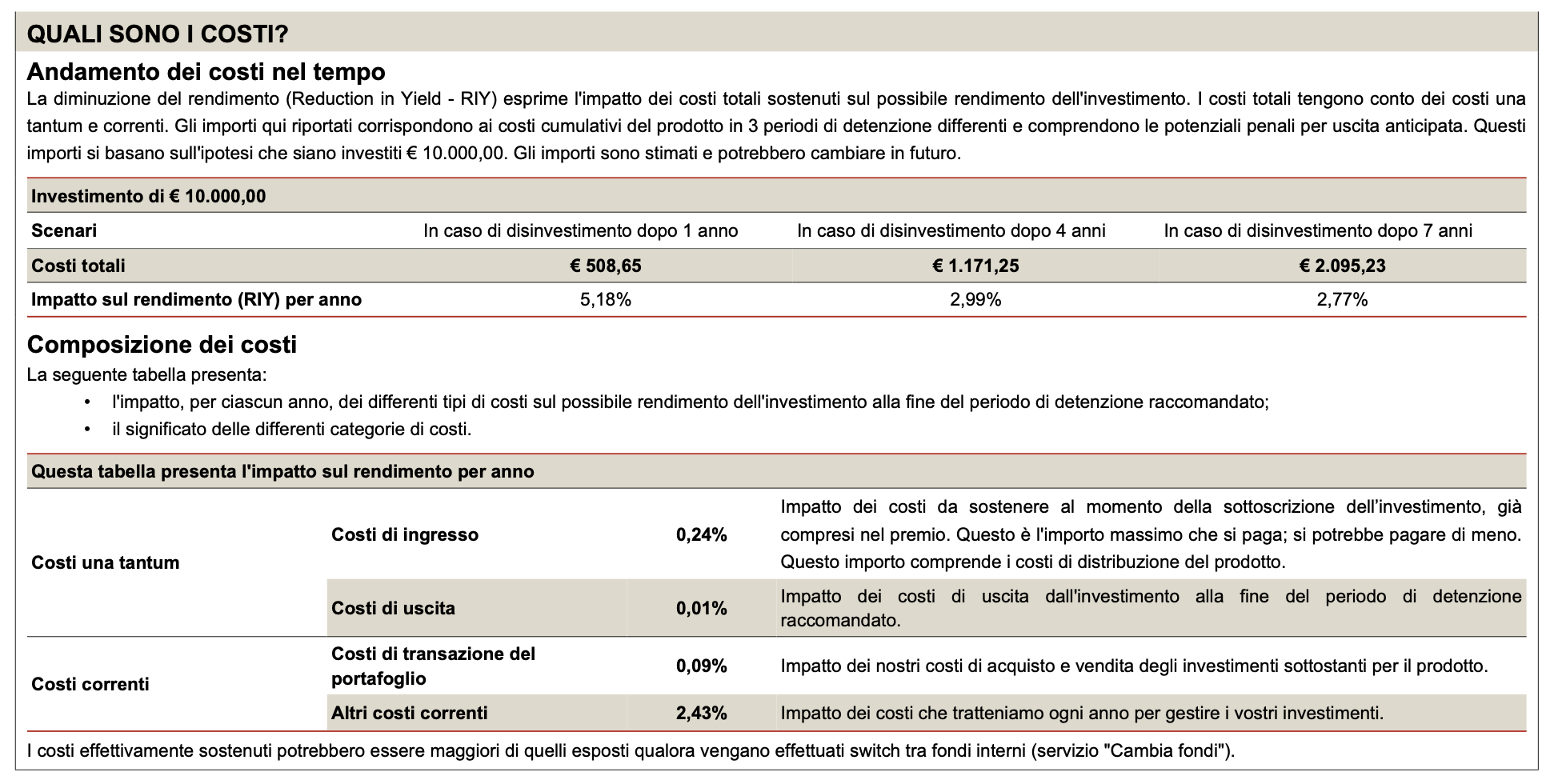

Costi

Quanto ti costa la polizza? Sicuramente non poco. Considera che i costi riducono il premio che viene effettivamente investito ed erodono nel tempo i rendimenti.

Nel dettaglio, le voci di costo sono queste…

Costi sui premio dell’assicurazione principale:

- 10 euro di diritti di emissione del contratto;

- 2,50 euro di diritti di quietanza per ogni versamento di premio unico aggiuntivo;

- 100 euro sui premi unici aggiuntivi.

Anche i premi per le coperture facoltative hanno un costo:

- 12% nel caso di TCM, A.C.M.A.-I.S., A.C.M.A.-I.S Plus

- 18% nel caso di Family Care.

Occupiamoci adesso dei costi applicati al contratto per la gestione dell’investimento:

- Valore trattenuto dal rendimento della Gestione separata: 1,75 punti percentuali assoluti, valore che viene incrementato se il rendimento supera il 4,10%;

- Costi per la gestione e l’amministrazione dell’investimento nei Fondi: Percentuale dell’1,85% su base annua, prelevata dalla parte investita in quote;

- Costo per il riscatto: 10 €, più una penale se il riscatto è chiesto prima che siano trascorsi 5 anni, la penale comporta una percentuale di riduzione del valore dell’investimento in Gestione separata. Ad esempio se disinvesti già nel secondo anno (ricordati che durante il primo anno è impossibile farlo), sopporti una riduzione del 2%.

Revoca e recesso

Cosa accade se all’improvviso cambi idea e vuoi annullare il tuo impegno con Generali? Se hai la prontezza di comunicarlo in tempo sei salvo!

Il diritto di revoca ti permette di annullare l’impegno finché il contratto con la Compagnia non è ancora formalmente concluso – devi inviare una raccomandata a Generali per comunicarglielo.

Il diritto di recesso ti dà altri 30 giorni di tempo, dalla data della conclusione del contratto, per annullare il tuo impegno e riottenere le cifre eventualmente già versate, basta inviare una raccomandata come sopra.

Trattamento fiscale

Ecco alcune indicazioni di tipo fiscale.

Le plusvalenze generate dall’investimento sono soggette a tassazione variabile in base alla natura dell’investimento stesso. Il calcolo e il pagamento delle imposte è rimandato al momento dell’incasso del capitale (aliquota tra il 12,5% e il 26%).

Le somme sono esenti dalle imposte di successione e, per la parte relativa al rischio demografico (rischio premorienza), dall’IRPEF.

Il premio delle coperture complementari caso morte dà diritto ad una detrazione di imposta sul reddito delle persone fisiche del 19%.

Altra imposta applicata è l’imposta di bollo, calcolata ogni anno è applicata al valore del capitale maturato, ma non si applica alla parte di capitale investito nelle Gestione separata.

Opinioni finali di Affari Miei sulla polizza

Come promesso, ora ti dico cosa ne penso io. Più volte su Affari Miei ho condiviso le perplessità che nutro nei confronti degli investimenti assicurativi.

Sono una forma di risparmio gestito piena di vincoli, con costi decisamente alti e rendimenti spesso molto bassi. Tutto ciò non mi piace. I vantaggi di una polizza alla fine sono piuttosto pochi.

È pregevole l’impegno ambientale e sociale della polizza GeneraSviluppo Sostenibile, ma esistono alternative d’investimento che, a parità di rischio, consentono di avere rendimenti maggiori, meno costi e più libertà d’azione.

Non devi per questo rinunciare ai tuoi valori etici, poi rivolgere il tuo impegno verso altri investimenti sostenibili.

Inoltre, i benefici e vantaggi fiscali dati dalle coperture assicurative opzionali sono presenti anche in prodotti specifici e meno complessi – dai un’occhiata alla sezione del mio blog dedicata alle Assicurazioni di protezione.

È meglio che le assicurazioni facciano il proprio lavoro: tutelarci dai rischi. Unire le esigenze di protezione a quelle di investimento non è mai una buona strategia.

- 10 Motivi per Non Investire in Assicurazioni”

- “Le Assicurazioni dai Rischi Possono Darti Vantaggi Immensi”

Io personalmente preferisco investire autonomamente. In questo modo evito i costi del risparmio gestito e massimizzo i rendimenti, senza dover necessariamente correre dei rischi maggiori, e soprattutto non mi lego per anni ad un contratto da cui è difficile uscire senza danni.

Conclusioni

Prima di investire nei mercati, investi sulla tua formazione! Per poter investire in modo consapevole, senza dipendere da banche, promotori finanziari e consulenti, quello che ti occorre è lavorare un minimo sulle tue conoscenze in fatto di finanza.

Studiare e informarti (almeno sulle basi) è un investimento che fai per te stesso, che ti renderà libero di gestire i tuoi soldi nella maniera più idonea, senza lasciarti ammaliare da soluzioni facili, senza che siano gli altri a decidere per te.

Se poi vorrai comprare una consulenza o affidarti al risparmio gestito della banca potrai sempre farlo, ma sarà una tua decisione, presa consapevolmente.

Se non sai da dove iniziare per migliorare le tue conoscenze puoi appoggiarti alle risorse di Affari Miei:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Io ti saluto e ti auguro di fare la scelta giusta per le tue tasche.

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti