PostaPrevidenza Valore: Conviene il PIP di Poste Italiane?

Ti interessa sapere quali sono i Fondi pensione Postali? Se stai pensando di sottoscrivere un fondo pensione è probabile che ti abbiano proposto PostaPrevidenza Valore, il PIP Poste Italiane.

L’esigenza di costruirsi una pensione integrativa è avvertita da migliaia di italiani e se ci hai riflettuto anche tu hai fatto bene perché le proiezioni future per gli assegni INPS saranno sempre più basse. Pensare fin da quando si inizia a lavorare ad una modalità di integrazione del reddito futuro è giusto ed io stesso lo raccomando da tempo.

Conviene affidarsi a Poste Italiane per creare la propria pensione integrativa? Si tratta della migliore soluzione?

Di seguito vedremo:

- Chi è Poste Italiane

- Le caratteristiche di PostaPrevidenza Valore

- Chi può aderire

- I costi

- Il rendimento

- Vantaggi e Svantaggi

- Opinioni sull’investimento

Cominciamo!

In Questo Articolo Si Parla di:

Inquadriamo l’istituto

Non che ce ne sia bisogno, visto che tutti conosciamo Poste Italiane. Tuttavia, quando si decide di affidare i propri risparmi e il proprio futuro ad un ente, è fondamentale informarsi circa la sua solidità.

Sebbene questo istituto sia nato con altri scopi (ossia consegnare la posta e le lettere), crescendo ha iniziato ad offrire anche servizi di investimento e risparmio. Nel corso degli anni questa S.P.A. è diventata un punto di riferimento per i risparmiatori.

Siamo davanti alla più grande infrastruttura italiana, riconosciuta da tutti con grande fiducia, grazie alla sua capillarità sul territorio italiano. Ad oggi Poste offre una varietà di prodotti e servizi in ambito finanziario che va tenuta in considerazione.

PostaPrevidenza Valore è un prodotto sicuro?

La risposta è si, almeno nel senso di “non perdo i miei soldi domani mattina”.

Questo perché l’unica proposta d’investimento che si evince dalla nota informativa è la gestione assicurativa interna separata dal capitale di Poste Vita S.p.a..

Come accade con tutti questi prodotti, dunque, il denaro versato è garantito perché separato dalle vicende dell’azienda.

La compagnia garantisce contrattualmente il mantenimento del capitale e un rendimento minimo pari all’1,50% annuo composto: gli investimenti effettuati sono prevalentemente in titoli di stato e in obbligazioni, con un profilo di rischio che quindi si presenta molto basso.

“E se fallisce lo Stato?”: il fondo pensione sarà l’ultimo dei tuoi problemi!

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche di PostaPrevidenza Valore

Tecnicamente siamo di fronte ad un piano individuale pensionistico (PIP) ad adesione libera che si attua con contratto di assicurazione sulla vita a premi ricorrenti.

L’espressione fondo pensione utilizzata comunemente per descrivere questo prodotto è impropria anche se, a livello di sostanza, non cambia tantissimo. Ad ogni modo, per approfondire i dettagli tecnici puoi leggere questo articolo in cui ti spiego bene tutto.

Sottoscrivendo questo prodotto, è possibile versare il TFR (senza lasciarlo in azienda) oltre alla quota mensile o annuale che si decide di destinare contrattualmente.

I contributi successivi al primo devono essere versati con addebito su conto corrente postale o libretto di risparmio postale.

Se vuoi approfondire sul discorso del cosa fare del TFR, leggi questa guida: meglio in azienda, in banca o in posta?

Chi può aderire

L’adesione a questa forma pensionistica è completamente volontaria, libera e individuale.

Vi possono infatti aderire tutti i soggetti, lavoratori e non, che vogliono realizzare un piano di previdenza complementare su base individuale.

Se si sceglie di sottoscrivere questo prodotto, esso prevede anche la possibilità di versare il TFR.

L’investimento

Con PostaPrevidenza Valore hai la possibilità di scegliere tra tre diversi profili di investimento che abbiano una diversa allocazione dei contributi versato tra la Gestione Separata Poste Pensione (che investe principalmente in Titoli di Stato) e il Fondo interno assicurativo Poste Vita Previdenza Flessibile (che investe invece nei mercati finanziari).

Il premio minimo che puoi investire è di 50 euro mensili oppure di 600 euro annuali.

I profili tra cui potrai scegliere sono 3:

- Profilo Garantito: questo prevede di investire il 100% dei contributi versati, al netto dei costi, nella Gestione Separata con la restituzione di un importo minimo garantito pari al capitale investito;

- Profilo Guidato: questo profilo invece prevede un’allocazione iniziale dei contributi versati, al netto dei costi, tra la Gestione Separata e il Fondo Interno Assicurativo in funzione degli anni mancanti alla pensione pubblica, con un ribilanciamento automatico ogni 5 anni in favore della Gestione Separata (per informazioni più dettagliate ti invito a consultare la scheda del prodotto sul sito ufficiale di Poste Italiane);

- Profilo Dinamico: questo profilo prevede tre linee predefinite, che presentano una diversa allocazione dell’investimento tra la gestione separata e il fondo interno assicurativo, come di seguito ti riporto:

- Linea 1: 70% gestione separata, 30% fondo interno assicurativo;

- Linea 2: 60% gestione separata, 40% fondo interno assicurativo;

- Linea 3: 50% gestione separata, 50% fondo interno assicurativo.

Quando si sceglie una determinata linea, è bene sapere che comunque potrai effettuare delle operazioni di switch tra un profilo e l’altro, con riallocazioni all’interno dello stesso profilo, dopo un anno dall’adesione o da una precedente operazione di switch o di riallocazione.

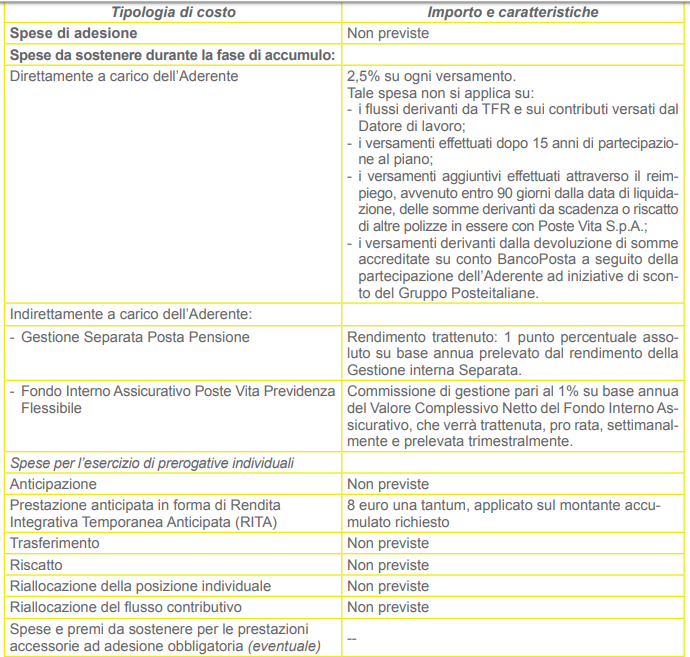

I costi di PostaPrevidenza Valore

Dalla nota informativa non si evince un contributo minimo da versare anche se le schede consigliano almeno 50 euro al mese: i PIP sono comunque liberi nei versamenti ma 50 euro è la cifra che la maggior parte dei sottoscrittori decide di versare.

Non vi è alcun costo fisso di adesione, mentre le spese in fase di accumulo sono pari al 2,5% su ogni versamento per i primi 15 anni e non vi è invece nessun costo sui versamenti effettuati dopo 15 anni di partecipazione al piano.

Non è previsto alcun costo sui flussi derivanti da TFR e sui contributi versati dal datore di lavoro, mentre l’aliquota annua trattenuta dal rendimento della Gestione Separata è pari all’1%, così come la commissione annua di gestione del Fondo Interno Assicurativo.

Ti allego direttamente dal KID i costi, perché tu possa avere una panoramica più approfondita sugli stessi.

Qual è il rendimento?

Come detto, Previdenza Valore di Poste Vita garantisce che al momento dell’erogazione delle prestazioni pensionistiche, oppure in caso di riscatto, di decesso o di trasferimento verso altra forma pensionistica, il capitale assicurato rivalutato, che risulterà in virtù delle rivalutazioni calcolate ad ogni ricorrenza annuale, non potrà mai essere inferiore alla somma di ciascun capitale assicurato acquisito con i contributi versati, capitalizzato al tasso annuo composto del 1,50%.

Raggiunti i requisiti fissati dalla legge per andare in pensione, si può richiedere l’erogazione della pensione integrativa complementare purché siano stati effettuati versamenti per almeno cinque anni in un fondo pensione.

Alla scadenza si può chiedere subito fino al 50% del capitale versato mentre i “vecchi” iscritti possono ottenere anche di più: è un fatto, questo, che ovviamente non ci riguarda perché ci stiamo chiedendo se conviene oppure no sottoscrivere il contratto.

La rendita vitalizia è calcolata in base ai versamenti effettuati, al montante (su cui incide chiaramente la continuità nei versamenti), alla rivalutazione ed a specifici coefficienti che tengono conto dell’età del pensionato e dell’aspettativa di vita.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

PostaPrevidenza Valore: Riscatto

Il riscatto anticipato dal piano individuale pensionistico Previdenza Valore è possibile nel caso si verifichino le seguenti condizioni:

- per un importo non superiore al 75% a seguito di spese mediche conseguenti a gravissime situazioni relative all’aderente stesso, al coniuge e ai figli, per terapie e interventi straordinari riconosciuti come tali dalle competenti strutture pubbliche;

- dopo otto anni di iscrizione al fondo per una cifra che non supera il 75% in caso di acquisto della prima casa di abitazione per l’aderente o per i figli, o per far fronte ad interventi sulla prima casa di abitazione. In altre ipotesi il riscatto non può essere superiore al 30%.

E’ possibile, poi, il riscatto totale in caso di cessazione dall’attività lavorativa: in questo caso la somma erogata è soggetta a ritenuta del 23%.

In caso premorienza dell’aderente durante la fase dei versamenti, la posizione individuale in Posta Previdenza Valore sarà riscattata dagli eredi o da coloro che sono stati designati come beneficiari.

Trattandosi di un’assicurazione, è garantito il capitale maggiorato dell’1,50% annuo composto.

Vantaggi e svantaggi della previdenza integrativa

Tendenzialmente, tutto quello che dico negli articoli della sezione di previdenza complementare può estendersi anche a questo prodotto.

I vantaggi sono in parte fiscali: è possibile dedurre dal reddito fino a 5.164,57 euro.

Gli svantaggi sono riassumibili in due tipologie di macro problemi:

- Costi, commissioni e balzelli: come tutti i prodotti che fanno parte della categoria del risparmio gestito, costi e balzelli uccidono i rendimenti. Parlo spessissimo dei costi perché, per quel che mi riguarda, è una voce molto importante da tenere in considerazione perché possono incidere moltissimo sul rendimento finale;

- Vincoli lunghissimi: è possibile in parte riavere i propri soldi ma, in generale, non amo prodotti che mi vincolano quasi a vita.

Sono concetti che ho trattato ampiamente in articoli, video e podcast, se non mi conosci puoi cominciare dal video corso gratuito in cui ti spiego tutto in un’ora di video esclusivi.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

PostaPrevidenza Valore: Opinioni di Affari Miei

Conviene un fondo pensione? In realtà, non esiste una risposta che sia efficace per tutti quanti, e la risposta è: dipende. Dipende dalle tue esigenze, dalle tue aspettative, e dagli obiettivi a medio-lungo termine.

Ovviamente, è essenziale effettuare un confronto diretto tra questo prodotto delle Poste e tutte le altre forme di previdenza complementare. Ti avviso da ora che esistono fondi pensione più economici di quello in oggetto, e che magari hanno caratteristiche d’investimento che non ti interessano.

Le mie opinioni, se mi conosci già, le sai: io investo i miei risparmi diversamente, senza appoggiarmi a prodotti preconfezionati che mescolano un po’ di questo e un po’ di quello. Specialmente investo dove sono io a gestire i miei soldi!

Per questo motivo voglio darti degli spunti alternativi e invitarti a prendere in considerazione altre forme di integrazione della tua pensione.

Infatti, è possibile integrare la pensione o crearne una anche senza necessariamente aderire ad un fondo. Può essere sufficiente un’attività di investimento che crei tu stesso prendendoti direttamente cura della gestione del tuo denaro, con lo scopo di arrivare a ottenere una rendita adeguata per quando sarai in là con gli anni.

Non è detto che il PIP Poste italiane sia la scelta giusta per te: potrebbe esserlo così come non esserlo. Per capirlo al meglio dovresti soltanto riflettere e vagliare diverse alternative.

Previdenza complementare: i vantaggi e gli svantaggi

Diciamo che a qualcuno potrebbe convenire un fondo pensione, vuoi per i vantaggi fiscali (che rendono lo strumento migliore rispetto ad una classica polizza vita di risparmio), vuoi per la comodità del risparmio gestito, che ti consente di scordarsi del proprio investimento per anni (anche se ci sono i costi di gestione, per i quali sconsiglio questo strumento).

Tuttavia, ci sono anche molti risparmiatori che scelgono questa soluzione esclusivamente per la mancanza di prospettive differenti e migliori. I costi, i vincoli e l’assenza di controllo sull’investimento sono aspetti negativi di grande importanza.

Nel prendere una decisione, è necessario considerare tutti questi elementi. Per aiutarti a chiarire meglio alcuni concetti importanti sulla convenienza o meno della pensione integrativa, ho dedicato un articolo specifico al tema : La pensione integrativa, conviene?

Approfondimenti utili

Il tema necessita di tantissime riflessioni che non sono riassumibili in una sola pagina. Il video corso di cui ti ho parlato è un buon punto di partenza, sul blog trovi migliaia di contenuti sul tema.

Se ti interessa sapere di più puoi partire da questi percorsi tematici che ho preparato per te:

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

18 Commenti

Matteo Montani · 31 Gennaio 2026 alle 15:06

Io ho avuto questo PIP da 11 anni, ma lo sto trasferendo nel PIP della Generali “Generazione previdente”.

Secondo me è superiore.

Polinori Maria · 31 Maggio 2022 alle 11:35

Ho fatto questa pensione e x problemi dovuti alla pandemia ecc poi la mia invalidità non riesco a prendere i miei soldi.Sono arrabbiatissima.Pessima organizzazione.Ve lo sconsiglio,mettete il denaro sotto il pavimentofrutta di più.

Sunseri Salvatore · 23 Gennaio 2021 alle 10:01

Buongiorno fondi pensione poste riscatto totale dopo 5 anni come da contratto. Ebbene ieri mi vedo accreditare una somma inferiore di 2000.00euro rispetto al capitale versato.Cosa fare.

Davide Marciano · 23 Gennaio 2021 alle 10:49

Ciao Salvatore,

ti consiglio di farti assistere da un legale se il gioco vale la candela oppure di chiedere un appuntamento e farti spiegare tutto direttamente in posta.

Cordialmente,

Davide

Clarence · 11 Maggio 2021 alle 0:14

Buona sera Davide, complimenti per il lavoro che fai nell’aiutarci.

una domanda in merito alla problematica di Salvatore, ma ha avuto 2000 euro in meno alla cifra versata tenendo conto del 15% di tassazione al riscatto del fondo ? ( esempio in 5 anni verso 10000 euro e alla fine ne restituiscono 8500) ma nel frattempo ha beneficiato delle deduzioni fiscali ( e queste vanno in base alla sua tassazione sul reddito ) oppure ha avuto 2000 euro in meno oltre alla tassazione del 15% già prevista. ?

Katia · 19 Agosto 2021 alle 17:55

Ciao Davide, volevo più che altro un consiglio, sto cercando mille modi per poter rimettere le mani su quei soldi versati con posta previdenza valore. In poche parole la polizza l’ho aperta nel 2010, con tutto quello che è successo in questi anni con la pandemia sono in cassa integrazione dal mese di ottobre 2020 e quei soldi mi farebbero più che comodo. Possibile che non esista una clausola per queste situazioni? Anche perché in 11 anni ho versato solo 100 euro e poi più nulla al momento ci sono circa 800 euro in questa polizza. C’è un modo per rimettere le mani sui miei soldi???? Grazie

Luigi · 21 Giugno 2019 alle 15:46

Salve ,io sonno stato truffato dal mps di battipaglia, sono stato convinto a stipulare una polizza vita axa mps dove mi avevano garantito che il mio capitale era garantito al 100% ripeto 100% ho anche registrato sul cellulare,morale della favola ho perso dopo 2 anni circa 4000€ ed ora sto facendo 2 cause una penale è un altra civile, perché quando sono andato dalla direttrice della banca ha difeso a spada tratta i suoi dipendenti, e non ha voluto ascoltare la registrazione, quindi mi hanno denunciato x diffamazione, io invece ho denunciato la banca x truffa, spero di riottenere i miei soldi che erano soldi del mio tfr x aver perso il lavoro dopo tanti anni…

Davide Marciano · 21 Giugno 2019 alle 16:07

Ciao Luigi,

mi dispiace per la tua situazione.

Anche per tutelare le persone che potrebbero trovarsi in situazioni simili alla tua ho realizzato un video corso gratuito intitolato “Investi con Buon Senso”. Lo trovi qui:

https://www.affarimiei.biz/video-corso-gratuito

In bocca al lupo!

Samuele · 13 Novembre 2018 alle 16:40

Gianpaolo, tu spediresti un pacco in banca o in un’assicurazione?

Immagino di NO, perchè non è il loro mestiere…

…quindi faresti investimenti con la Posta?

Davide Marciano · 13 Novembre 2018 alle 18:12

Diciamo che, in generale, è il risparmio gestito il problema principale di tutto…

Giampaolo · 18 Gennaio 2018 alle 11:44

Bronson, tu quali prodotti consigli? Poste Italiane non dovrebbe essere più affidabile in vista di un investimento a lungo termine?

Davide Marciano · 13 Novembre 2018 alle 18:10

Io investo in questo modo:

https://www.affarimiei.biz/investimenti/percorso-per-investire-in-maniera-redditizia

ma prima di parlare di prodotti, per me è fondamentale parlare di STRATEGIA come ho spiegato qui:

https://www.affarimiei.biz/su-cosa-investire-oggi-strumento-vs-strategia/33774

Bronson genovese · 15 Ottobre 2017 alle 17:39

Prima di parlare informati Stefano,affidarsi alla previdenza privata conviene eccome,solo per il fatto che va in deduzione dovrebbe toglierti ogni dubbio,poi se scegli altri prodotti,diverso da poste è ancora meglio

Stefano · 29 Settembre 2017 alle 13:46

“non potrà mai essere inferiore alla somma di ciascun capitale assicurato acquisito con i contributi versati, capitalizzato al tasso annuo composto del 1,50%”

ATTENZIONE CHE NON E’ PIU’ COSI’ DA UN BEL PO’!!! NON ESISTE PIU’ IL RENDIMENTO GARANTITO DELL’1,5% !!! NON C’E’ PIU’ NESSUN RENDIMENTO GARANTITO, MA SOLO IL CAPITALE VERSATO !!!

Stefano · 28 Settembre 2017 alle 0:38

Commento giustissimo Gigi, soprattutto se i soldi te li investi tu in titoli di Stato.

Quel che è vergognoso è che lo Stato italiano, ovvero tutti gli ultimi governi che si sono succeduti finora, hanno spinto e obbligato i lavoratori delle imprese private a versare i propri contributi previdenziali non più all’INPS che ti fornisce una rivalutazione annuale di quanto versato lo 0,75% aggiunto alla percentuale di inflazione annua (2017 intorno al 2%, quindi in totale sarebbe circa il 2,75%) ma presso un fondo di pensione privato, che al massimo ti garantiscono un rendimento dell’1,5%. Quindi non redditizio come il fondo INPS. Rischiare poi invece di versare i propri contributi in altri fondi dove investono in mercati azionari vuoldire rischiare addirittura non solo di non avere alla fine nessun rendimento ma anche pure di rimetterci il proprio capitale versato!!! Perchè come abbiamo visto recentemente nel 2008 le borse non crescono all’infinito, e spesso quando sono già gonfiate crollano pure, e allora poi altro che panico!

Annalisa · 22 Settembre 2017 alle 22:42

Condivido io l’ho fatta poste Vita previdenza e credo sia meglio mettere i soldi sotto a un mattone,prima di tutto quando apri il contratto sono tutti gnetili poi uando chiedi informazioni almeno a Roma solo in alcuni uffici te ne parlano correttamente altri ti dicono che è un polo distaccato a viale Bhetoven a Roma dove ci sono solo uffici e tu non puoi accedere .

Solo al Call center gestito da giovani adolescenti che non ti sanno molto dire .

Chiaro si deduce molto ma ad oggi non lo rifarei.

Gigi · 18 Marzo 2017 alle 11:31

Salve, sarei interessato a questo tipo di prodotto ma, secondo i miei calcoli, nella mia situazione non converrebbe affatto e chiedo la vostra conferma al mio ragionamento.

Prima di tutto specifico che non ho la possibilità di effettuare la deduzione fiscale.

Ho intenzione di versare 50 euro al mese, quindi 600 euro l’anno. Come scritto nell’articolo, però, ogni versamento viene addebitato del 2,50% quindi ogni mese non verserei 50 euro ma 48,75 euro, con un totale annuale di 585 euro.

Su questo importo annuale mi applicano 1,50% di guadagno, che corrisponde a 8,78 euro. 585+8,78= 593,78 euro.

In poche parole non solo non ci guadagno, ma perdo denaro e ho anche tanti vincoli.

Ora non sono mai stato un genio né in finanza né in matematica, e potrei aver anche compreso male il meccanismo di guadagno e tassazione, ma ho deciso di scrivere qui proprio per avere conferma o meno del mio ragionamento.

Grazie mille!

Davide Marciano · 13 Novembre 2018 alle 18:12

Il ragionamento è corretto, infatti sconsiglio il risparmio gestito.

Ne ho parlato in diversi articoli:

– https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene

– https://www.affarimiei.biz/investimenti-postali/34280

– https://www.affarimiei.biz/3-validi-motivi-per-lasciar-perdere-le-polizze-vita/32355