Fondo Eurizon Obbligazioni Euro: Recensione e Opinioni

Come investireil risparmio in modo profittevole ma senza correre troppi rischi: tantissimi risparmiatori continuano a puntare sui fondi di investimento obbligazionari che hanno in paniere titoli più “sicuri” rispetto alle azioni; ma quanto possono rendere?

Cerchiamo di inquadrare i benefici e i limiti di questa tipologia di fondi analizzando il FondoEurizon Obbligazioni Euro, un fondo controllato da Eurizon Capital, nota società di gestione del risparmio appartenente al gruppo Intesa San Paolo.

Leggendo il KIID (Key Investor Information Document) apprendiamo la politica di investimento scelta dal gestore, gli obiettivi di crescita, lo storico delle performance e che impatto hanno i costi sul rendimento.

Queste informazioni ti saranno utili per capire se lo strumento è coerente con la tua strategia e i tuoi obiettivi. Alla fine della recensione ti darò anche alcune dritte da seguire.

Buona lettura.

In Questo Articolo Si Parla di:

Profilo del fondo

Cominciamo subito col fare l’identikit del fondo, Eurizon Obbligazioni Euro è un fondo aperto, gli investitori possono entrare e uscire in qualsiasi momento, ne consegue che il patrimonio complessivo può variare.

Si tratta anche di un fondo a gestione attiva, significa che il gestore prende iniziative autonome rispetto al benchmark di riferimento, un parametro che serve a misurare le performance realizzate dal fondo rispetto a un paniere di titoli sottostante.

Il gestore sceglie di volta in volta quanto discostarsi dal benchmark e quali strumenti includere nel portafoglio per raggiungere gli obiettivi di crescita, nel rispetto del profilo di rischio scelto.

Eurizon Obbligazioni Euro investe più del 70% del capitale in strumenti finanziari di natura obbligazionaria e/o monetaria denominati in euro. I titoli sono emessi principalmente da Stati o da organismi sovranazionali con un merito creditizio medio-alto, rappresentativo della loro affidabilità.

Nel paniere sono inclusi marginalmente anche investimenti più rischiosi: obbligazioni corporate, titoli emessi dai paesi emergenti, prodotti derivati. La durata media finanziaria del fondo è tendenzialmente compresa tra 2 e 8 anni.

L’obiettivo è di conseguire la crescita moderata del capitale investito.

Il benchmark

Il benchmark di riferimento è composto per l’80% dal JP Morgan Emu Government Bond Index, e per il 20% dall’indice FTSE MTS Ex-Bank of Italy BOT.

L’indice JP Morgan Emu Government Bond è composto da titoli di debito governativi denominati in euro emessi da paesi dell’eurozona, si tratta di obbligazioni a cedola fissa che sono quotate e scambiate sui mercati regolamentati.

L’indice FTSE MTS Ex-Bank of Italy BOT replica i titoli del debito pubblico italiano a breve scadenza (durata inferiore o uguale a 12 mesi) appartenenti alla tipologia BOT (Buoni Ordinari del Tesoro senza cedola).

Quando si parla di obbligazioni con cedola il rendimento consiste nel tasso di interesse applicato al debito, nel caso di obbligazioni senza cedola il rendimento è dato dalla differenza tra il valore dell’obbligazione e il prezzo di emissione.

Come già detto, il fondo non replica al 100% la composizione del benchmark e, anzi, può discostarsene in modo significativo.

Se vuoi maggiori informazioni sui Fondi Eurizon con cedola ti lascio la mia recensione(o sulla cedola in generale), .

Modalità di sottoscrizione, uscita e utilizzo dei proventi

La partecipazione al fondo si realizza con un investimento minimo di 500 euro, quindi sottoscrivendo un tot di quote corrispondenti alla cifra investita. Il prezzo della quota ovviamente non è fisso ma varia continuamente.

Si può sottoscrivere il fondo sia con un versamento unico, aprendo un Piano di investimento di capitale (PIC), sia attraverso versamenti periodici, ossia aprendo un Piano di accumulo del capitale (PAC). Il fondo è collocato dal gruppo Intesa San Paolo e da numerose banche e SIM.

Uscire dall’investimento è altrettanto semplice, si può chiedere in qualsiasi momento il rimborso totale o parziale delle quote possedute; il valore del rimborso dipende dal valore unitario delle quote in quel momento.

In ultimo, la politica di distribuzione dei proventi è ad accumulazione, ciò vuol dire che gli utili maturati ogni anno non sono distribuiti ma reinvestiti nel fondo stesso.

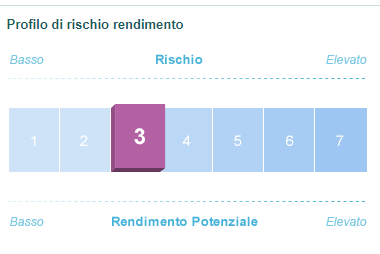

Profilo di rischio

Trattandosi di un fondo obbligazionario su emittenti con medio-alto rating di affidabilità, il profilo di rischio e rendimento dell’investimento è contenuto, è valutato al livello 3 su una scala da 1 a 7, che indicano rispettivamente il rischio più basso e più alto.

Pertanto Eurizon Obbligazioni Euro è indicato per i risparmiatori che possono sopportare le volatilità solo marginalmente e che, di conseguenza, non ambiscono a rendimenti significativi.

I costi

Arriviamo al prospetto dei costi che ci serve per valutare la reale convenienza dell’investimento, infatti le spese si mangiano parte del tuo capitale e del rendimento potenziale, e pesano ancora di più quando l’investimento è di breve durata e coinvolge strumenti a basso rischio.

Vediamo quali sono le spese che devi sostenere per l’investimento:

- Spese di sottoscrizione una tantum non previste;

- Spese di rimborso, per uscire dal fondo, non previste;

- Spese correnti prelevate dal fondo ogni anno pari all’1,02%, di cui lo 0,95% serve per pagare il gestore;

- Commissioni legate al rendimento corrispondenti allo 0,20% della differenza positiva tra l’incremento del valore delle quote del fondo e l’incremento del benchmark. Se il gestore non riesce a fare meglio del parametro di riferimento la commissione potrebbe essere pari a zero.

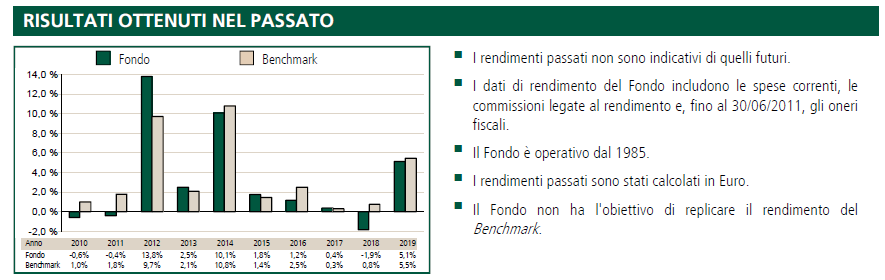

Rendimenti Storici

Diamo un’occhiata alle performance passate, tenendo presente che non sono indicative di quelle future. All’interno del KIID puoi consultare il grafico con i rendimenti degli ultimi 10 anni, metto lo screenshot qui sotto:

Dal grafico risulta che le performance negli anni sono state altalenanti, qualche volta sono state migliori (anche in modo significativo) del benchmark, altre volte il fondo ha fatto molto peggio.

Questo ti fa capire che prevedere i risultati dell’investimento non è possibilee che le scelte del gestore e il benchmark di riferimento potrebbero variare nel corso del tempo, e potrebbero anche discostarsi, a un certo punto, dai tuoi obiettivi.

Devi poi considerare che i rendimenti bassi spesso non riescono ad abbattere i costi complessivi dell’investimento, perciò anche quando le performance sono positive l’investitore può trovarsi in perdita.

Opinioni di Affari Miei su Eurizon Obbligazioni Euro

Se mi leggi da un po’ saprai bene che per investire io non utilizzo i fondi comuni di investimento, personalmente li trovo troppo costosi e poco trasparenti, mi piace sapere con esattezza come e dove vengono investiti i miei soldi e, ovviamente, preferisco pagare il meno possibile in commissioni.

La gestione attiva costa, perché fare buone performance e andare alla ricerca delle migliori opportunità disponibili sul mercato richiede un lavoro extra da parte del gestore, che giustamente vuole essere pagato.

In quest’ottica io mi trovo meglio con gli ETF, una categoria di fondi negoziati in borsa che sono a gestione passiva, quindi si limitano a replicare 1:1 un indice di riferimento; in questo modo sono sicuro della direzione del mio investimento e che i costi di gestione saranno contenuti.

Tuttavia, i vantaggi e gli svantaggidi uno strumento sono relativi, perché dipendono dal punto di vista dell’investitore di turno. Nessun fondo è universalmente buono o dannoso, perciò ti lascio un paio di link da consultare se vuoi approfondire le differenze tra fondi a gestione attiva e passiva, così puoi crearti una tua opinione:

Dopodiché passiamo ad un’altra questione.

Quando il fondo obbligazionario è una scelta coerente

Il fondo Eurizon Obbligazioni Euro è pensato per i risparmiatori con un profilo di rischio basso che non ambiscono a rendimenti paragonabili a quelli dei fondi azionari e di altri strumenti ad alta redditività.

Si tratta anche di risparmiatori che hanno davanti a loro un orizzonte temporale di investimento più limitato (tenendo però presente che più l’obbligazione è di lunga durata più la resa del titolo è alta).

Il rating di affidabilità degli emittenti in paniere (secondo Standard & Poor’s) è per la maggior parte al di sopra della tripla B (BBB) che sta per “adeguata capacità di rimborso”; i debiti con rischio speculativo rappresentano solo una piccolissima percentuale del portafoglio.

La strategia adottata può variare nel tempo ma l’obiettivo finale resta quello di contenimento dei rischi.

Ma, se è vero che i rendimentidel fondo sono proporzionati alla rischiosità delle obbligazioni in paniere, è pur vero che attraverso le scelte mirate della gestione attiva, il fondo può anche raggiungere guadagni un minimo più soddisfacenti di quelli realizzabili replicando semplicemente il benchmark.

Riassumendo: un investitore che vuole movimentare il suo portafoglio non sceglierà certo un fondo obbligazionario con questa composizione, allo stesso tempo chi mira a investimenti più sicuri ma senza rinunciare totalmente al guadagno può trovare una buona via di mezzo in Eurizon Obbligazioni Euro.

Conclusioni

Prima di investire sarebbe meglio aumentare la propria formazione finanziaria e ridefinire la strategia di investimento; ti consiglio caldamente di approfondire il tema tramite il mio video corso gratuito “Investi con Buon Senso” in cui ti mostro i rischi a cui sei esposto come investitore e le opportunità che puoi cogliere acquisendo le conoscenze giuste.

Se già possiedi delle conoscenze di base allora dai uno sguardo alla recensione di “Fast Investments Planner”, il servizio di informazione finanziaria avanzata di Affari Miei. Questo servizio di Formazione Finanziaria è in grado di guidarti negli investimenti, permettendoti di operare in autonomia.

Grazie al Centro Studi di Affari Miei l’investitore ha la possibilità di accedere a informazioni qualificate e di ispirarsi ai portafogli modello per creare ad hoc il suo, in base al proprio profilo di rischio.

Se vuoi investire e vuoi leggere alcune guide del mio blog, ti suggerisco di iniziare da queste:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti