Eurizon Profilo Flessibile Equilibrio: Portafoglio, Costi e Performance

Vuoi scoprire se il fondo flessibile Eurizon, che ti ha proposto la banca, è davvero l’investimento giusto per te? Continua a leggere perché scoprirai informazioni molto utili per il tuo futuro.

Eurizon Profilo Flessibile Equilibrio è un fondo comune a gestione attiva controllato da Eurizon Capital, la SGR appartenente al Gruppo Intesa San Paolo. È un fondo flessibile quindi segue una politica di investimento molto particolare.

Analizzando la strategia adottata dal fondo, il suo profilo di rischio/rendimento e i costi, potresti scoprire che non soddisfa le tue esigenze di investitore; altrimenti avrai la conferma che il tipo di gestione è pertinente con i tuoi obiettivi.

Buona lettura.

In Questo Articolo Si Parla di:

Caratteristiche del fondo

Per poter analizzare un fondo bisogna leggere il KIID (Key Investor Information Document), cioè il documento che contiene tutte le informazioni chiave.

Dal KIID apprendiamo che Eurizon Profilo Flessibile Equilibrio è un fondo gestito attivamente, e senza utilizzare un bechmark di riferimento nella composizione del portafoglio.

La politica di investimento è detta “flessibile”, vuol dire che il gestore opera un’asset allocation strategica e dinamica, sceglie di volta in volta in quali mercati investire al fine di ottimizzare i rendimenti e limitare le perdite.

I fondi flessibili potrebbero sembrare molto vantaggiosi, purtroppo però hanno anche dei punti negativi: sono privi di una “guida”, ragion per cui il risparmiatore si affida esclusivamente alla bravura e alle scelte del gestore.

La selezione degli strumenti finanziari deve però rispettare un budget di rischio stabilito dal regolamento del fondo e identificabile con il VaR (Value at Risk).

Composizione del portafoglio in dettaglio

Analizziamo il portafoglio. Esso è orientato principalmente su strumenti di natura obbligazionaria, monetaria ed azionaria (solo fino al 40% del totale).

Le obbligazioni e gli strumenti monetari sono emessi da Stati, organismi sovranazionali e società con rating di affidabilità variabile. Invece le azioni sono emesse principalmente da società a capitalizzazione medio/elevata.

Il fondo investe in misura significativa anche in OICR e strumenti derivati.

Apprendiamo che la gestione non si pone dei limiti troppo rigidi nella scelta dei mercati, degli emittenti, delle aree geografiche e delle valute. L’investimento è orientato verso la ricerca delle migliori prospettive offerte dal mercato, e verso quegli strumenti che possono mitigare gli effetti negativi dei periodi di crisi.

Vista la politica flessibile e la mancanza di un benchmark, diventa difficile comprendere le decisioni del gestore e prevedere quale direzione prenderà l’investimento.

Quanto rischio

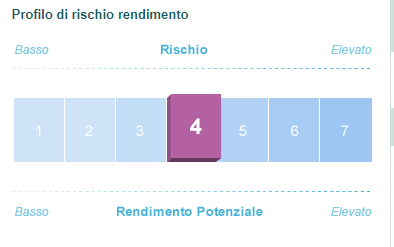

I fondi flessibili sono sempre accompagnati da un indice di rischio detto VaR, che misura la perdita massima potenziale che il portafoglio può subire su un orizzonte temporale di un mese.

In assenza di altri riferimenti il VaR è utilizzato per valutare l’esposizione al rischio degli investimenti in paniere, e quindi se il portafoglio è sempre coerente con quanto dichiarato dall’Indicatore sintetico – quella scala numerica dall’1 al 7 che trovi illustrata nel KIID e che identifica il fondo in base al suo profilo di rischio/rendimento.

Grazie all’Indicatore sintetico sappiamo che il fondo ha un profilo medio (livello 4), e quindi il capitale non può essere esposto a rischi e volatilità maggiori.

Tuttavia, non è facile capire se effettivamente questi limiti sono rispettati perché il VaR è molto meno preciso di quello che vorrebbero farci credere, e la valutazione dell’indicatore sintetico potrebbe cambiare in futuro.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

Eurizon Profilo Flessibile Equilibrio è un fondo aperto, pertanto gli investitori possono sottoscrivere delle quote in qualsiasi momento e, con la stessa libertà, possono chiederne il rimborso alla SGR e uscire dall’investimento.

Si entra nel fondo con un versamento minimo di 500 euro, sottoscrivendo un tot di quote corrispondenti alla cifra versata. È ammesso sia il versamento unico che il PAC, il Piano di accumulo del capitale.

Per quanto riguarda la politica di distribuzione dei proventi: essa è del tipo ad accumulazione, vuol dire che gli utili maturati ogni anno non sono distribuiti tra i partecipanti ma sono reinvestiti nel fondo stesso.

Spese e costi

Analizziamo il prospetto dei costi che ci serve per valutare la reale convenienza dell’investimento. Non dimenticare che le spese si mangiano parte del tuo capitale e del rendimento realizzato.

Le spese che devi sostenere per l’investimento si suddividono in:

- Spese di sottoscrizione una tantum, non superano l’1,50%;

- Spese di rimborso per uscire dal fondo, non previste;

- Spesa corrente prelevata dal fondo ogni anno, pari all’1,43%, di cui l’1,15% per pagare il gestore;

- Commissione legata al rendimento, variabile e calcolata annualmente.

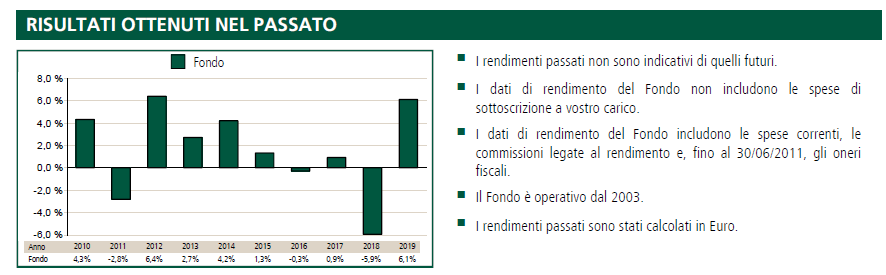

Rendimenti Storici

Infine diamo un’occhiata alle performance passate, tenendo presente che non sono indicative di quelle future. Ecco lo screenshot del grafico con i rendimenti realizzati a partire dal 2010:

Vediamo che le performance del fondo sono state in genere positive, ma non essendoci un benchmark come paragone è difficile capire se questo tipo di gestione è stata vantaggiosa rispetto al mercato. Sarebbe opportuno confrontare i rendimenti di questo fondo con quelli di un altro paniere che presenta lo stesso livello di rischio.

Opinioni di Affari Miei su Eurizon Profilo Flessibile Equilibrio

Siamo giunti alla conclusione di questo articolo, e ora veniamo al punto: conviene o no investire in un fondo flessibile?

Facciamo una riflessione oggettiva: tu quanto ne capisci di materia finanziaria? Perché da una persona che decide di sottoscrivere un fondo flessibile mi aspetto un minimo di preparazione.

Se già con un fondo convenzionale non è semplice valutare, di volta in volta, la piega che sta prendendo l’investimento, quando si tratta di fondi flessibili la faccenda diventa molto complessa.

Il gestione non deve rispettare grossi vincoli quando fa l’asset allocation e quando sceglie gli strumenti finanziari, in pratica può fare un po’ quello che vuole. L’investitore medio, che ci capisce poco o nulla, gli dà carta bianca, salvo poi trovarsi a correre più rischi di quello che aveva preventivato.

Se il gestore è competente, la politica dinamica può essere un valore aggiunto; ma visto che la certezza non c’è, il rischio che il gestore compia delle scelte sbagliate si va ad aggiungere a tutto il resto.

L’errore maggiore è comunque quello che puoi fare tu sottoscrivendo uno strumento complesso senza sapere a cosa vai in contro. Perciò rifletti bene sulla scelta di questo fondo. Chiediti se, rispetto ad una politica di investimento meno libera, c’è davvero una convenienza.

La strategia viene prima della scelta degli strumenti

Prima di investire, in presenza di dubbi e incertezze, sarebbe meglio incrementare la tua formazione finanziaria e ridefinire la strategia di investimento.

Un investitore informato, consapevole dei suoi obiettivi e con una strategia ben definita, difficilmente acquisterà strumenti inefficaci e potenzialmente dannosi. A tal proposito ti consiglio caldamente di guardare il video corso gratuito “Investi con Buon Senso”.

Su Affari Miei trovi anche dei percorsi guidati per investire, adatti alle diverse fasi del risparmio e della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Se invece già possiedi delle conoscenze di base allora leggi la recensione di “Fast Investments Planner”, il servizio di informazione finanziaria avanzata di Affari Miei. Forse è quella marcia in più che ti serve per dare una svolta ai tuoi investimenti.

Si tratta di un programma di formazione finanziaria che ti guida nella costruzione del tuo portafoglio, inviandoti report, dati e analisi qualificate messe a punto dal Centro Studi di Affari Miei.

Grazie a queste info e ai portafogli modello messi a tua disposizione, potrai elaborare il tuo investimento in autonomia, ma potendo accedere a informazioni di qualità e filtrate.

Non mi resta che augurarti un buon investimento e sperare che seguirai il mio consiglio di studiare e aumentare le tue competenze.

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti