Fondo Eurizon Diversificato Etico: Caratteristiche, Rischi, Costi e Scenari di Performance – Recensione Completa

Oggi analizziamo il fondo Eurizon Diversificato Etico (ISIN IT0001052742); si tratta di un fondo gestito da Eurizon Capital, nota SGR appartenente al gruppo Intesa San Paolo. In questo articolo troverai l’analisi completa del portafoglio, dei costi e delle performance passate.

Porterò alla luce vantaggi e svantaggi tipici di questa categoria di investimenti, così sarai in grado di decidere, in tutta consapevolezza, se sottoscrivere o meno il prodotto.

L’investimento in gestione attiva infatti ha delle cose negative e delle cose positive, come tutti gli investimenti del resto, ed è proprio per questo motivo che ti invito a continuare nella lettura dell’articolo per poter comprendere al meglio tutti i rischi e gli eventuali vantaggi.

Al termine della recensione troverai infatti le mie opinioni, che ti forniranno un occhio critico sull’investimento.

Buona lettura.

In Questo Articolo Si Parla di:

Due parole su Eurizon Capital SGR

Prima di addentrarci nell’analisi del KID (Key Information Document) e di scardinare tutte le caratteristiche del fondo Eurizon Diversificato Etico, ci tengo a presentarti la società.

Eurizon Capital SGR è la società a cui fa capo la Divisione Asset Management del Gruppo Intesa Sanpaolo: al Gruppo fanno riferimento la lussemburghese Eurizon Capital S.A., le italiane Epsilon SGR e Eurizon Capital Real Asset SGR, e la società con sede nella capitale del Regno Unito Eurizon SLJ Capital LTD.

La Divisione è attiva in 25 paesi ed è anche presente nell’Est Europeo, e opera in Francia, Germania, Svizzera e Spagna tramite le proprie strutture commerciali.

Se vuoi approfondire, qui trovi tutta l’offerta completa dei fondi Eurizon.

Caratteristiche del Fondo Eurizon Diversificato Etico

Il fondo che stiamo analizzando è un fondo a gestione attiva, ciò significa che il portafoglio di investimenti segue un benchmark, ossia un paniere di titoli che serve come riferimento, ma può anche includere strumenti finanziari alternativi.

Di volta in volta, il gestore compie delle scelte che possono discostarsi dal benchmark, perché l’obiettivo è di crescere indipendentemente dalle performance dal mercato di riferimento, coerentemente con il profilo rischio/rendimento del fondo.

Qui sta la principale differenza tra i fondi a gestione attiva e quelli a gestione passiva (gli ETF), questi ultimi si limitano semplicemente a replicare 1:1 il loro benchmark.

Sul KID leggiamo che il fondo mira a conseguire una “moderata crescita del capitale investito attuando una politica di investimento ispirata a principi etici per la selezione degli emittenti”.

Cosa significa questa dicitura?

Un fondo di tipo etico

Cosa significa che questo fondo è anche “etico”? In pratica la politica di selezione degli emittenti tiene conto anche di criteri non legati all’ambito economico, che riguardano l’impegno sociale e ambientale.

Sono privilegiati emittenti che tutelano i diritti umani, che intervengono a sostegno di Paesi non sviluppati e/o colpiti da guerre e disastri ambientali. Sono favorite le società che tutelano l’ambiente, la qualità della vita e il rispetto della sicurezza e della salute dei lavoratori.

I fondi che rientrano nel “Sistema Etico” danno la possibilità agli investitori di devolvere ad enti o associazioni benefiche una parte dei ricavi ricevuti; la stessa SGR finanzia progetti ed iniziative di carattere umanitario attingendo a una parte delle commissioni di gestione percepite.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

In cosa investe il fondo?

Eurizon Diversificato Etico copre il 64,1% del portafoglio con titoli obbligazionari, denominati in euro, emessi da governi dei Paesi sviluppati – diciamo che sono titoli piuttosto sicuri.

Il 20% circa è formato poi da obbligazioni corporate emesse da aziende e società, meno sicure, ma la media degli emittenti ha un merito creditizio medio-alto, principalmente con rating “BBB”, che sta per “adeguata capacità di rimborso” secondo la scala Standard & Poor’s.

La durata finanziaria media delle obbligazioni in paniere (detta duration) è compresa tra 1 e 4 anni, più è ridotta, più sono ridotti i rischi e i rendimenti.

Una piccola percentuale del portafoglio, il 12% circa, riguarda strumenti azionari emessi principalmente da società a capitalizzazione medio/elevata appartenenti a tutti i settori economici, e solo in via residuale include anche obbligazioni emesse da governi emergenti.

Il fondo punta sulla diversificazione del portafoglio, sia per raggiungere guadagni più lauti rispetto ad un fondo esclusivamente obbligazionario, sia per ridurre allo stretto necessario i rischi che possono derivare dalle scelte del gestore.

Il benchmark

Vediamo adesso nel dettaglio qual è la composizione del benchmark:

- 65% Bloomberg MSCI Euro Treasury 500M (1-3 years) ESG Weighted Custom Tilt;

- 20% Bloomberg MSCI Euro Corporate Sustainability SRI Custom;

- 15% MSCI World SRI in euro.

Il Fondo è gestito attivamente con riferimento al benchmark ed esso non si propone di replicare la composizione del benchmark; vi è un grado di discrezionalità significativo rispetto al benchmark.

Modalità di sottoscrizione e politica di distribuzione dei proventi

La partecipazione al fondo si realizza con un investimento minimo di 50 euro, quindi sottoscrivendo un tot di quote corrispondenti alla cifra investita. Il prezzo della quota ovviamente non è fisso ma oscilla in manira continua.

Si può sottoscrivere il fondo sia con un versamento unico, aprendo un Piano di investimento di capitale (PIC), sia attraverso versamenti periodici, ossia aprendo un Piano di accumulo del capitale (PAC). Il fondo è collocato dal gruppo Intesa San Paolo e da numerose banche e SIM.

Le modalità di uscita non prevedono vincoli o date, si può disinvestire semplicemente chiedendo il rimborso delle quote al valore corrispondente in quel momento. I proventi realizzati sono accumulati e reinvestiti nel patrimonio del fondo stesso.

Il periodo di detenzione raccomandato per quanto investimento è di 3 anni.

In ultimo, la politica di distribuzione dei proventi è ad accumulazione, ciò vuol dire che gli utili maturati ogni anno non sono distribuiti agli investitori ma vengono reinvestiti nel fondo stesso.

Profilo rischio/rendimento

Leggendo il KID apprendiamo anche il livello di rischiosità del fondo.

Eurizon Diversificato Etico è classificato al livello 2 su una scala che va da 1 a 7 (rispettivamente il rischio più basso e il più alto).

La valutazione è coerente con la composizione del portafoglio, principalmente orientata su titoli obbligazionari emessi dai governi sviluppati. Nonostante ciò, il fondo potrebbe essere leggermente più rischioso di quello che sembra.

Non dimenticare che in paniere c’è anche una piccola componente azionaria e, in via residuale, ci sono anche investimenti nei Paesi emergenti.

Il capitale messo a rischio non supera il 20% del totale delle attività, tuttavia, questa piccola fetta potrebbe rendere l’investimento leggermente più volatile.

Spese e costi

Arriviamo al prospetto dei costi che ci serve per valutare la reale convenienza dell’investimento. Ti invito infatti a soffermarti su questa parte del KID che ti serve per comprendere al meglio l’investimento che andrai a fare e soprattutto quale sarà l’andamento del tuo portafoglio.

Se vuoi approfondire, in questo nostro report spieghiamo come un investimento troppo costoso può produrre decine di migliaia di euro di rendimenti in meno.

Vediamo quali sono le spese da sostenere per l’investimento:

- Spese di sottoscrizione e rimborso (per entrare e uscire dal fondo), non previste;

- Spese prelevate dal fondo annualmente, pari all’1,03%, di cui l’1,00% per pagare la gestione;

- Commissioni legate al rendimento, non previste;

- Costi di transazione: 0,08% del valore dell’investimento all’anno.

Rendimenti Storici

Infine, diamo un’occhiata alle performance passate, tenendo presente che non sono indicative di quelle future.

Qui sotto puoi vedere il grafico con i rendimenti registrati dal 2020. Abbiamo scelto, in questo caso, uno storico un pochino corto per offrirti una panoramica concentrando il tutto dal momento della caduta dei mercati, avvenuta in concomitanza di marzo 2020 con la pandemia che tutti ricordiamo.

Dal grafico, che trovi sul sito ufficiale, infatti puoi vedere come quel picco al ribasso sia stato davvero molto pesante, mentre poi successivamente il fondo (rappresentato dalla linea verde) non è quasi mai riuscito a battere il benchmark (la linea azzurra), tenendogli però testa e quasi replicandolo.

Fonte: www.eurizoncapital.com

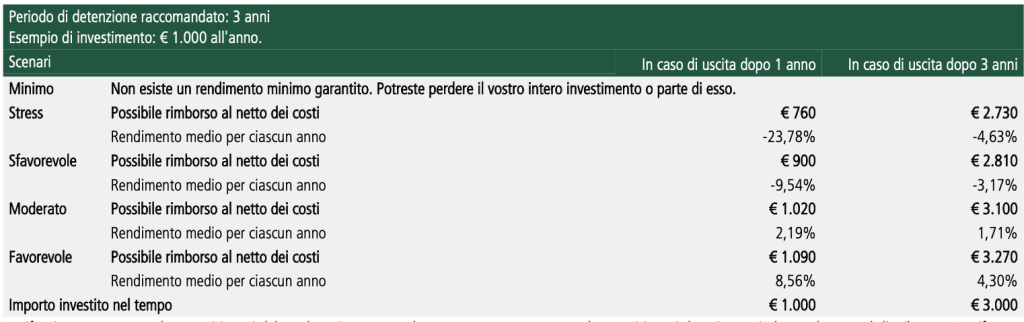

Scenari di performance

Dal 2023 la normativa europea prevede che i KID dei prodotti finanziari avessero una sezione dedicata agli scenari di performance in cui si ipotizza il rendimento dell’investimento.

Le simulazioni vengono effettuate sulla base del comportamento del mercato di riferimento nell’ultimo decennio quindi hanno una valenza puramente esemplificativa e, si legge chiaramente, “non esiste un rendimento minimo garantito. Potreste perdere il vostro intero investimento o parte di esso“.

Il fondo in questione, nel documento, prevede uno scenario basato su un periodo di detenzione minima di 3 anni con un investimento di 1.000€.

Gli scenari sono:

- Stress: in caso di uscita dopo un anno si può ottenere un rendimento negativo fino al 23,78% mentre in caso di disinvestimento dopo tre anni il rendimento medio annuo negativo può essere del 4,63%;

- Sfavorevole: in caso di uscita dopo un anno si può ottenere un rendimento negativo fino al 9,54% mentre in caso di disinvestimento dopo tre anni il rendimento medio annuo negativo può essere del 3,17%;

- Moderato: in caso di uscita dopo un anno si può ottenere un rendimento del 2,19% mentre in caso di disinvestimento dopo tre anni il rendimento medio potrebbe essere dell’1,71%;

- Favorevole: in caso di uscita dopo un anno si può ottenere un rendimento dell’8,56% mentre in caso di disinvestimento dopo tre anni il rendimento medio potrebbe essere del 4,30%.

Dal documento possiamo leggere che “Le cifre riportate comprendono tutti i costi del prodotto in quanto tale ma possono non comprendere tutti i costi da voi pagati al consulente o al distributore“.

Questo aspetto è importante perché significa che i costi potrebbero essere superiori se il prodotto venisse collocato da una rete esterna a quella della banca, cosa che, a onor del vero, con Eurizon non accade.

Sempre nel documento si legge che le cifre non tengono conto della situazione fiscale personale del cliente che può incidere in maniera significativa sull’importo del rimborso.

Lo scenario di stress, infine, indica quale potrebbe essere l’importo rimborsato in circostanze di mercato particolarmente estreme ed è da intendersi come l’ipotesi in assoluto peggiore.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei su Eurizon Diversificato Etico

Abbiamo finito di analizzare il fondo Eurizon Diversificato Etico, cosa possiamo concludere? Conviene investire o no?

Non possiamo dirti con certezza se convenga oppure no, perché ci sono molte valutazioni da fare in base a qual è la tua strategia di investimento, il tuo profilo di rischio e quali strumenti hai già in portafoglio.

Un investimento che non è coerente con i tuoi obiettivi e le tue possibilità difficilmente potrà essere fruttuoso, viceversa, ogni strumento, se ben utilizzato e compreso, è potenzialmente utile.

Qui su Affari Miei non siamo dei grandi “fan” dei fondi comuni d’investimento per tutta una serie di caratteristiche intrinseche di questi prodotti e dalla loro distribuzione: costi alti, poca trasparenza e conflitti di interesse tra i consulenti bancari ed i propri clienti.

Se vuoi approfondire questo aspetto, ti consiglio di scaricare gratuitamente questo report in cui tocchiamo con mano quanto può incidere una gestione poco efficiente sul tuo patrimonio: l’impatto è di decine di migliaia di euro.

Nella nostra strategia di investimento preferiamo utilizzare gli ETF, fondi a gestione passiva che si manifestano maggiormente trasparenti ed efficienti come investimento, e che presentano dei costi che spesso sono migliori.

Quando è una scelta coerente e quando non lo è

Un fondo misto, in prevalenza obbligazionario e marginalmente azionario, è pensato per i risparmiatori con un profilo di rischio medio-basso che però non vogliono rinunciare alla crescita del capitale, pur senza mettere a repentaglio l’integrità dei propri risparmi.

I rendimenti sono proporzionati alla “sicurezza” dei titoli in paniere e non potranno mai essere paragonabili a quelli di altri strumenti più volatili. Perciò, un investitore che vuole movimentare il suo portafoglio, e che ha un obiettivo di lungo termine, non sceglierà un fondo con questa composizione ma si rivolgerà ad altri strumenti più indicati.

La scelta di Eurizon Diversificato Etico può anche essere determinata dalla componente etica dell’investimento, se per te rappresenta un valore aggiunto.

Inoltre, pur essendoci alternative migliori sul piano tecnico, come da noi spiegato da anni qui su Affari Miei, potresti far parte di quella categorie di persone poco motivate ad occuparsi in prima persona del proprio denaro e, pertanto, affidarsi ad una banca tradizionale è una delle soluzioni presenti sul tavolo.

Conclusioni

Prima di investire, in presenza di dubbi e incertezze, sarebbe meglio aumentare la propria formazione finanziaria e ridefinire la strategia di investimento.

Sui fondi comuni di investimento a gestione attiva ci sono una serie di perplessità tecniche che, a nostro avviso, non li rendono particolarmente attrattivi: in questo report spieghiamo l’impatto enorme che tutte le criticità evidenziate possono avere nel corso del tempo.

I fondi comuni a gestione attiva non sono l’unica soluzione disponibile, esistono anche gli ETF, come ti accennavamo prima.

Se questa è la tua prima volta su Affari Miei e vuoi conoscere il nostro approccio puoi cominciare da qui.

Infine, ecco qualche guida più introduttiva che puoi consultare per informarti sul mondo finanziario:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Io ti auguro un buon investimento e spero che continuerai a seguirmi. A presto.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti